- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

低VOC接着剤市場エグゼクティブサマリ

1) 低VOC接着剤市場規模

低VOC接着剤市場に関する当社の最新調査レポートによると、市場は2025-2035年の予測期間中に年平均成長率(CAGR)4.9%で成長すると予測されています。2024年には市場規模が231億米ドルに達し、2035年末には352億米ドルに達すると予測されています。市場の成長は、予測期間中の持続可能な建築とグリーン建築の拡大によって牽引される可能性があります。

2)低VOC接着剤市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中の低VOC接着剤市場の傾向には、紙・包装、建築・建設、自動車・輸送などの分野が含まれます。以下では、予測期間中に低VOC接着剤市場を牽引すると予想される主要な傾向について、さらに詳しく説明します:

|

セグメント |

最も成長が早い地域 |

CAGR(2025-2035年) |

主な成長要因 |

|

紙・包装 |

アジア太平洋地域 |

8.1% |

電子商取引物流の急増及び生分解性包装の取り組みの進展 |

|

建築・建設 |

アジア太平洋地域 |

7.4% |

ネット・ゼロ建築の推進及び揮発性有機化合物(VOC)排出規制の強化 |

|

自動車・輸送 |

ヨーロッパ及びアジア太平洋地域 |

6.6% |

電気自動車(EV)の生産拡大、軽量複合材料の採用、及び厳格な排出基準 |

3)市場の定義 - 低 VOC 接着剤とは何ですか?

低揮発性有機化合物(VOC)接着剤は、大気中への有害化学物質の放出を低減するように配合された接着剤です。これらの接着剤は、EPA(環境保護庁)やEUエコラベルなどの機関による厳格な規制基準を満たすように設計されています。

これらの接着剤は、優れた性能特性を維持しながら、施工者と居住者にとってより安全な代替手段を提供します。さらに、接着剤の開発プロセスには、高固形分、反応性化学物質、及び水性システムを活用した化学配合が含まれます。

当社の調査レポートでは、低VOC接着剤の主要な分類を一次分類と二次分類に分類しています。一次分類では、水性接着剤、無溶剤接着剤、ハイソリッド接着剤、ホットメルト接着剤、及び放射線硬化型(UV/EB)接着剤に分類されます。二次分類では、湿気硬化型、反応性ホットメルト接着剤、及び2成分型接着剤に分類されます。

4)日本の低VOC接着剤市場規模:

日本の低VOC接着剤市場規模は、予測期間中に5.2%の年平均成長率(CAGR)で成長すると予測されています。市場の成長は、政府の支援策と脱炭素化目標達成に向けた取り組みの結果として期待されています。

さらに、建設業界における環境に優しく低排出のソリューションへの取り組みは、日本の低VOC接着剤セクターの関係者にとって新たな機会を生み出すと予測されています。

さらに、EVへの移行は、EV部品を製造する業界において、環境に優しい特性を持つ重要な部品である低VOC接着剤に対する安定した需要を生み出すと見込まれています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、低 VOC 接着剤市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場の見通し |

競争の激しさ |

|

自動車用接着ソリューション |

OEMとの提携、EV導入 |

電動化の進展、軽量素材、VOC規制遵守 |

日本の自動車メーカーは、グリーンモビリティ目標に向けて持続可能な接着技術へと移行しています。 |

高い |

|

グリーン住宅向け建築用シーラント |

建設会社との連携、LEED認証 |

エコ住宅需要、木造建築、都市再開発 |

環境認証を受けた住宅プロジェクトの増加が、低排出型接着剤の需要を促進しています。 |

中程度 |

|

電子機器組立用接着剤 |

サプライヤー統合、小型化 |

スマートデバイスの成長、フレキシブル基板、クリーンルーム基準 |

日本の電子機器業界では、高精度接着に適した低VOC接着剤が好まれています。 |

高い |

|

食品・飲料業界向け包装用接着剤 |

mask |

|||

|

家具・インテリア用接着剤 |

||||

|

医療機器用接着剤 |

||||

|

バイオベース接着剤の製品開発 |

||||

|

産業用OEM向け接着剤統合 |

||||

ソース: SDKI Analytics 専門家分析

- 低VOC接着剤市場の都道府県別内訳:

以下は、日本の低VOC接着剤市場の都道府県別の内訳です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|---|---|---|

|

東京都 |

5.2% |

グリーンビルディング基準、EV製造の拡大、持続可能な接着剤の研究開発 |

|

大阪府 |

4.9% |

2025年万博に向けたインフラ整備、パッケージングのイノベーション、産業オートメーション |

|

神奈川県 |

mask |

|

|

愛知県 |

||

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

低VOC接着剤市場成長要因

当社の最新の低 VOC 接着剤市場分析調査レポートでは、市場拡大の中心的な推進力として浮上する可能性のある主要な市場傾向と要因を特定しています:

- 包装・建設業界の成長:製紙・包装業界は、低VOC接着剤の最大の市場です。これは、これらの接着剤が食品安全及びフレキシブル包装用途に適しているためです。さらに、日本では、eコマースの普及と持続可能な包装材料への需要の高まりにより、これらの接着剤の採用が拡大しています。

VOC接着剤は、高い耐水性、様々な温度への耐久性、迅速な硬化時間などの優れた特性により、環境に配慮した建設プロジェクトに最適です。そのため、大規模な持続可能な建設プロジェクトやフレキシブル包装用途において、重要な材料として位置付けられています。

- 厳格な環境規制:業界を牽引する主要な傾向は、メーカーによる低排出代替品の開発と採用を促す規制枠組みの出現です。このような地域規制の推進は、低VOC接着剤の普及に有利なエコシステムを構築すると予想されます。

例えば、EPAは2024年7月、毒性物質規制法に基づき、1-ブロモプロプネの製造、加工、流通を禁止する規則を提案しました。この規則により、低VOC接着剤メーカーは製品の処方変更を迫られることが予想されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 低VOC接着剤市場の世界シェア

SDKI Analyticsの専門家によると、低VOC接着剤市場の世界シェアに関連するレポートの洞察が以下に共有されています:

|

レポートの洞察 |

|

|

CAGR |

4.9% |

|

2024年の市場価値 |

231億米ドル |

|

2035年の市場価値 |

352億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

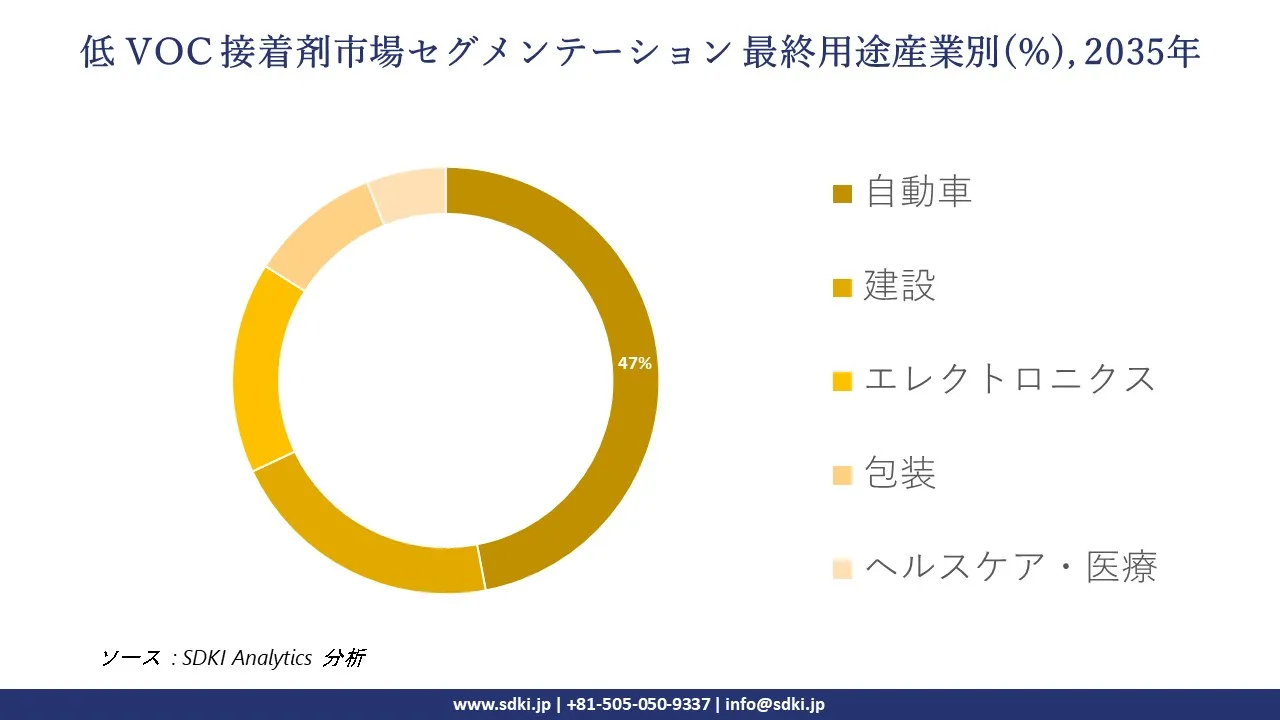

低VOC接着剤市場セグメンテーション分析

低VOC接着剤市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、アプリケーションタイプ別、最終用途産業別、処方タイプ別にセグメント化されています。

アプリケーションタイプ別に基づいて、包装用接着剤、建設用接着剤、自動車用接着剤、エレクトロニクス用接着剤、その他に分割されています。これらのうち、包装用接着剤のサブセグメントは、予測期間中に51%の市場シェアを占めると予想されています。

このセグメントの優位性は、環境に優しい包装への需要の高まりと、eコマースセクターの急速な拡大によって推進されています。これを受けて、大手接着剤企業は、包装用の無溶剤バイオベース接着剤への研究開発投資を増やすと予想されています。これらの傾向により、世界の包装業界において低VOC接着剤の安定した需要が生まれると予想されます。

最終用途産業別に基づいて、市場は自動車、建設、エレクトロニクス、包装、ヘルスケア・医療に分割されています。これらのうち、自動車サブセグメントは、予測期間中に47%の市場シェアを占めると予想されています。この成長は、従来の機械的締結具の代替として軽量接着剤を利用する電気自動車やハイブリッド車への移行が大きな要因となっています。

さらに、世界的な厳しい排出規制により、メーカーは生産工程におけるVOC排出量の削減を迫られており、低VOC接着剤技術の需要が高まっています。市場の反応は、大手企業が軽量金属の接着に適した高性能接着剤を開発していることに表れています。以下は、低VOC接着剤市場に関連するセグメントのリストです:

|

市場セグメント |

サブセグメント |

|

アプリケーションタイプ別 |

|

|

最終用途産業別 |

|

|

処方タイプ別 |

|

ソース: SDKI Analytics 専門家分析

世界の低VOC接着剤市場の調査対象地域:

SDKI Analyticsの専門家は、低VOC接着剤市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

低VOC接着剤市場の制約要因

低VOC接着剤市場における世界的なシェア拡大を阻害する大きな要因の一つは、規制体制の断片化です。規制の調和が欠如しているため、市場の主要プレーヤーは地域ごとに異なる戦略を策定せざるを得ず、コンプライアンスコストが増加しています。

例えば、EU、米国、アジアなど、異なる地域でVOC規制値が統一されていないことが、市場における課題となっています。そのため、メーカーは製品の再設計を何度も行う必要があり、これはコストと時間のかかるプロセスとなっています。

低VOC接着剤市場 歴史的調査、将来の機会、成長傾向分析

-

低VOC接着剤メーカーの収益機会

世界中の低 VOC 接着剤メーカーに関連する収益機会の一部は次のとおりです:

|

機会分野 |

対象地域 |

成長要因 |

|

グリーンビルディング用接着剤 |

北米 |

LEED認証建築の需要増加とEPAの厳格なVOC規制 |

|

自動車軽量化ソリューション |

ヨーロッパ |

電気自動車への移行とEUの排出削減義務 |

|

バイオベース包装用接着剤 |

アジア太平洋地域 |

発展途上国におけるeコマースと持続可能な包装への取り組みの急増 |

|

医療グレード接着剤 |

mask |

|

|

家具・木工用接着剤 |

||

|

電子機器組立用接着剤 |

||

|

履物・皮革用接着剤 |

||

|

DIY・一般消費者向け接着剤 |

||

ソース: SDKI Analytics 専門家分析

-

低VOC接着剤の世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、低 VOC 接着剤市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|---|---|---|---|---|---|---|

|

規制主導のイノベーション |

ヨーロッパ |

成熟 |

公的 |

先進国 |

高 |

強力な規制枠組みは、低排出接着剤技術の研究開発を奨励しています。 |

|

インフラ主導の浸透 |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興国 |

中 |

急速な都市化と産業成長は、あらゆるセクターにおける接着剤の採用を促進しています。 |

|

ヘルスケアコンプライアンスの拡大 |

mask |

|||||

|

サステナビリティ ブランディング モデル |

||||||

|

現地生産モデル |

||||||

|

OEMパートナーシップ モデル |

||||||

|

小売チャネルの最適化 |

||||||

|

認証主導の参入 |

||||||

ソース: SDKI Analytics 専門家分析

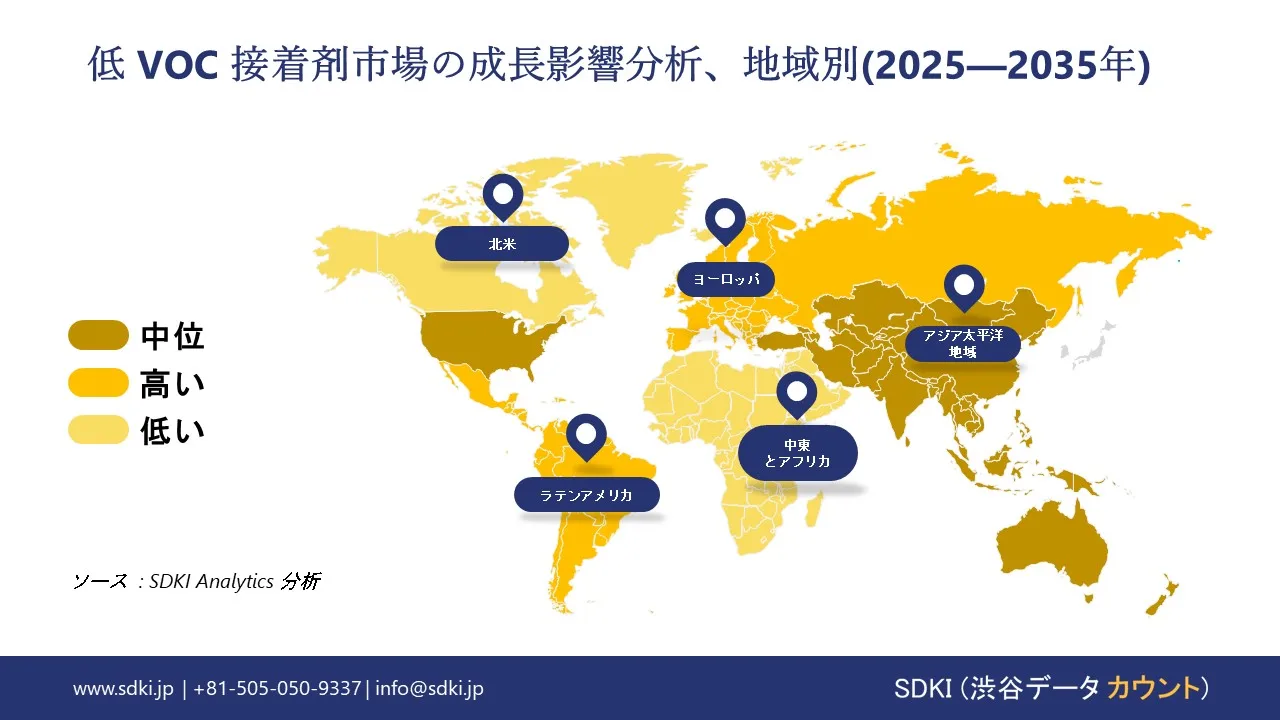

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の低VOC接着剤市場規模:

北米地域は、予測期間中に2番目に大きな収益シェアを占めると予想されています。この地域の市場は、厳格な規制枠組みと、この地域で事業を展開する主要企業に対するESG開示要件によって支えられています。

シェールガスからのプロピレンとエチレンの豊富な供給は、一般的な接着剤の製造における原材料コストを削減しています。これは、厳格な規制と相まって、生産コストの削減を通じて、この地域における低VOC接着剤の採用拡大を促進する可能性があります。

当社の調査レポートでは、この地域の規制枠組みを分析しています。例えば、米国環境保護庁(EPA)は、大気への有害物質排出の削減を義務付ける大気浄化法に基づき、厳格な規制を施行しています。

2024年1月には、カナダでVOC濃度制限及び最大排出可能量規制が施行され、シーラント、接着剤などに厳格なVOC制限が義務付けられると予想されています。

2023年8月には、メキシコ環境天然資源省が、生産におけるVOCを規制するための法案を発表しました。こうした規制の収束により、地域市場における低 VOC 接着剤の需要が確実に高まることが期待されます。

- 北米の低VOC接着剤市場の展望に関する市場強度分析:

北米の低 VOC 接着剤市場の市場強度分析は次のとおりです:

|

カテゴリー |

傾向 |

カナダ |

|---|---|---|

|

市場成長の可能性 |

強い |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

mask |

|

|

熟練人材の確保 |

||

|

標準及び認証フレームワーク |

||

|

イノベーション エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの低VOC接着剤市場規模:

ヨーロッパの低VOC接着剤市場は、予想期間中に成長が見込まれています。REACH規則などのEU全体の規制は、低排出製品にとって魅力的なセグメントの創出に影響を与えてきました。

これらの規制により、接着剤を含む化学配合は、厳格な環境及び健康安全基準を満たすことが求められています。当社の調査レポートで特定されたもう一つの傾向は、ドイツ(Green Chemistry East Network)などの主要経済国における国家政策によって強調されている、グリーンケミストリーへのインセンティブです。

さらに、自動車業界全体の傾向は、バッテリーパックと軽量材料の接着における課題を示唆しています。したがって、この傾向は、EV製造向けの高性能接着剤に対する持続的な需要を促進すると予測されます。

- VOC接着剤市場の市場強度分析:

ヨーロッパの低 VOC 接着剤市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|---|---|---|---|

|

市場成長の可能性 |

高 |

高 |

中程度 |

|

規制環境の複雑さ |

高 |

高 |

中程度 |

|

原料の入手可能性 |

mask |

||

|

コスト競争力 |

|||

|

イノベーションの強度 |

|||

|

持続可能性の採用 |

|||

|

労働力のスキルレベル |

|||

|

エネルギーコストへの影響 |

|||

|

サプライチェーンの統合 |

|||

|

輸出競争力 |

|||

|

市場参入障壁 |

|||

|

貿易政策の影響 |

|||

➤アジア太平洋地域の低VOC接着剤市場規模:

アジア太平洋地域は、予測期間中に38.0%という圧倒的な収益シェアを獲得すると見込まれています。アジア太平洋地域が主導的な地位を確固たるものにしている大きな要因は、低VOC接着剤の製造に必要な原材料の入手しやすさです。

これは、アジア太平洋地域の主要な石油化学コンプレックスが、プロピレン、アクリル酸、エチレンなどの原材料を他の地域と比較して大規模に生産していることからも明らかです。例えば、Zhejiang Petroleum and Chemical Co., Ltd.は、依然として地域のサプライチェーンに大きく貢献しています。

当社の調査レポートでは、市場拡大を後押ししているアジア太平洋地域の規制枠組みを分析しています。例えば、中国ではGB 33372-2020が、生産及び様々な用途におけるVOCの使用を制限しています。インドでは、CPCBが接着剤の使用による潜在的な汚染と必要な監督レベルに基づいて産業を分類しています。

こうした義務化により、低 VOC 接着剤の普及の余地が広がり、市場の利害関係者にとって有利な機会が生まれます。

- アジア太平洋地域の低VOC接着剤市場の市場強度分析:

アジア太平洋地域の低 VOC 接着剤市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|---|---|---|---|---|---|

|

市場成長の可能性 |

高 |

高 |

中程度 |

高 |

中程度 |

|

原料の入手可能性とコスト |

高 |

中 |

中程度 |

高 |

中程度 |

|

下流需要(自動車/電子機器/建設) |

mask |

||||

|

産業能力の拡大 |

|||||

|

規制とコンプライアンスの複雑さ |

|||||

|

持続可能性と循環型の採用 |

|||||

|

研究開発とイノベーションの集中度 |

|||||

|

輸出志向 |

|||||

|

サプライチェーンのレジリエンス |

|||||

|

新規工場への投資環境 |

|||||

|

労働力の入手可能性 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

低VOC接着剤業界概要と競争ランドスケープ

低 VOC 接着剤市場のメーカーシェアを独占する世界トップ 10 社は次のとおりです:

|

会社名 |

本社所在地 |

低VOC接着剤市場との関係 |

|---|---|---|

|

H.B. Fuller |

米国 |

水性及びホットメルトタイプの低VOC接着剤メーカー |

|

Sika AG |

スイス |

低VOC建築用接着剤及びシーラントを提供 |

|

Bostik (Arkema Group) |

フランス |

包装及び建設用低VOC接着剤のグローバルサプライヤー |

|

Dymax Corporation |

mask |

|

|

Permabond LLC |

||

|

Pidilite Industries |

||

|

Franklin International |

||

|

Huntsman Corporation |

||

|

Chemibond Sdn Bhd |

||

|

Samhwa Chemicals |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

日本の低VOC接着剤市場において、メーカーシェアを独占している上位10社は次のとおりです:

|

会社名 |

事業状況 |

低VOC接着剤市場との関係 |

|---|---|---|

|

ThreeBond Fine Chemical Co. |

日本発祥 |

低VOC工業用接着剤メーカー |

|

Dexerials Corporation |

日本発祥 |

電子機器向け低VOC接着剤を提供 |

|

Toyo Ink SC Holdings |

日本発祥 |

包装向け低VOCコーティング剤及び接着剤を供給 |

|

Mitsui Chemicals Tohcello |

mask |

|

|

Awa Paper & Technological Co. |

||

|

Alteco Co., Ltd. |

||

|

Sanyo Tenso Kogyo K.K. |

||

|

Suzuyo Shoji Co., Ltd. |

||

|

Adacotech Incorporated |

||

|

Double Inc. |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

低VOC接着剤 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 低VOC接着剤 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

低VOC接着剤市場最近の開発

世界的な商用化と技術の進歩:

世界及び日本における低 VOC 接着剤市場に関連する最近の商業的発売及び技術の進歩の一部を以下に示します:

|

関係企業 |

ニュース概要 |

関係企業 |

|---|---|---|

|

TEC Specialty Products(旧H.B. Fuller Flooring Division)及びPacific Avenue Capital Partners |

2024年12月、Pacific Avenue Capital PartnersはH.B. Fullerの北米フローリング事業を買収し、現在はTEC Specialty Productsとして事業を展開しています。TECは、床材用の接着剤、グラウト材、モルタル、防湿製品を提供しています。 |

TEC Specialty Products(旧H.B. Fuller Flooring Division)及びPacific Avenue Capital Partners |

|

Toyo-Morton(東洋インキグループ) |

2022年8月、Toyo-Mortonは食品包装用の無溶剤ポリウレタンラミネート接着剤「ECOADシリーズ」を開発しました。この接着剤はVOC(揮発性有機化合物)を排除し、溶剤系システムと比較してCO₂排出量を最大76%削減します。 |

Toyo-Morton(東洋インキグループ) |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証