- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

日本のサイバーセキュリティ市場エグゼクティブサマリ

1) Japan Cybersecurity Market (日本のサイバーセキュリティ市場)規模

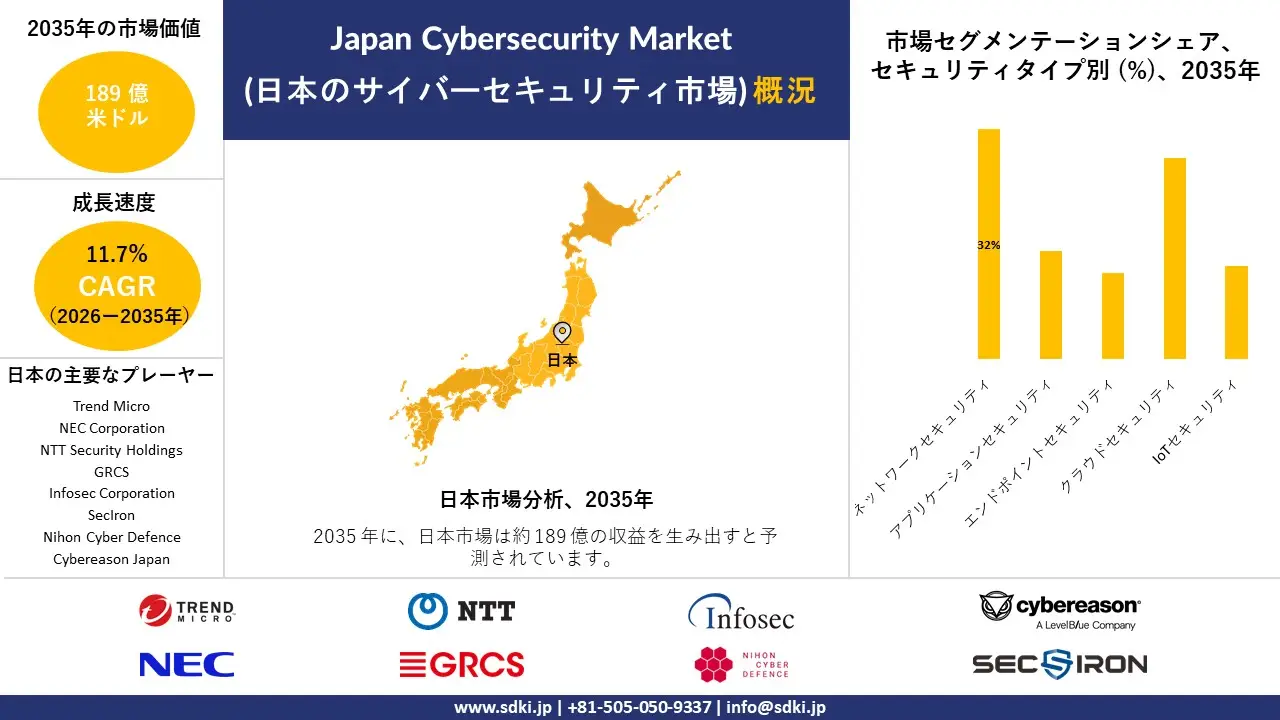

当社が実施したJapan Cybersecurity Market (日本のサイバーセキュリティ市場)に関する調査報告書によると、同市場は予測期間(2026―2035年)の間に複利年間成長率,(CAGR)11.7%で成長すると予測されています。将来的には、市場規模は189億米ドルに達する見込みです。

しかし、当社の調査アナリストによると、基準年の市場規模は63.8億米ドルと記録されています。安全なデジタルヘルスケアとスマートシティインフラへの需要の高まり、AIを活用した脅威検出とゼロトラストフレームワークの普及、そして国家サイバーセキュリティ戦略が、この市場の成長を牽引する主な要因となっています。

2) Japan Cybersecurity Market (日本のサイバーセキュリティ市場)の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるJapan Cybersecurity Market (日本のサイバーセキュリティ市場)の傾向には、金融サービスセキュリティ、製造・産業サイバーセキュリティ、自動車サイバーセキュリティ、ヘルスケアITセキュリティ、スマートシティ・公共インフラセキュリティなどが含まれます。以下に、予測期間中にJapan Cybersecurity Market (日本のサイバーセキュリティ市場)を牽引すると予想される主要傾向に関する詳細情報をご紹介します。

|

市場セグメント |

複利年間成長率,(2026―2035年) |

主な成長要因 |

|

金融サービスセキュリティ |

12.3% |

厳格な金融サービス機構(FSA)のコンプライアンス、フィンテックの拡大、高額取引の保護 |

|

製造業及び産業分野のサイバーセキュリティ |

11.7% |

スマートファクトリーのデジタル化、IoTの導入、ランサムウェア対策 |

|

自動車のサイバーセキュリティ |

11.5% |

コネクテッドカーのセキュリティ、EVの普及、サプライチェーンの回復力 |

|

医療ITセキュリティ |

11.2% |

デジタル医療記録、遠隔医療の普及、プライバシー法の執行 |

|

スマートシティと公共インフラのセキュリティ |

11.8% |

都市におけるIoTの導入、政府主導の取り組み、市民のデータ保護 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – 日本のサイバーセキュリティとは何ですか?

日本のサイバーセキュリティとは、ネットワーク、デバイス、アプリケーション、またはデータをサイバー脅威や不正アクセスから保護するために使用される技術、システム、及び手法を指します。これには、ネットワークセキュリティ、エンドポイント保護、クラウドセキュリティ、ID管理、暗号化、脅威監視などのソリューションが含まれます。

サイバーセキュリティは、組織がデジタルインフラや接続システム全体におけるデータ漏洩、金銭的損失、ランサムウェア攻撃、あるいは業務の中断を防ぐのにも役立ちます。

4) 日本の国内市場プレーヤーにとっての収益機会:

日本の国内市場プレーヤーにとって、Japan Cybersecurity Market (日本のサイバーセキュリティ市場)に関連するさまざまな収益機会は以下のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場インサイト |

競争の激しさ |

|

クラウドセキュリティソリューション |

高い導入率、企業統合 |

政府のクラウドファースト政策、デジタルトランスフォーメーション、IoTの拡大 |

日本の企業はクラウド環境への移行を進めており、拡張性と柔軟性に優れたセキュリティフレームワークが求められています。データ保護に関する規制強化も、その導入を加速させています。 |

高い |

|

AIを活用した脅威検出 |

検出精度の向上、侵害事件の減少 |

機械学習の導入、高度な分析、自動化への需要 |

組織は、高度なサイバー攻撃を検知するためにAIへの依存度を高めています。特に金融サービス業界は、予測分析による不正防止に注力しています。 |

中 |

|

マネージドセキュリティサービス |

顧客維持、継続的な収益源 |

サイバーセキュリティ専門家の不足、アウトソーシングの傾向、中小企業の需要 |

日本の多くの中小企業は社内に専門知識が不足しているため、アウトソーシングによるマネージドサービスの需要が高まっています。24時間365日の監視サービスを提供するプロバイダーが大きな支持を集めています。 |

高い |

|

ID及びアクセス管理 |

Mask |

|||

|

エンドポイント保護 |

||||

|

サイバーセキュリティのトレーニングと教育 |

||||

|

データ損失防止(DLP) |

||||

|

重要インフラの保護 |

||||

ソース: SDKI Analytics 専門家分析

- 都道府県別のJapan Cybersecurity Market (日本のサイバーセキュリティ市場)の内訳:

以下に、Japan Cybersecurity Market (日本のサイバーセキュリティ市場)の都道府県別内訳の概要を示します。

|

県 |

複利年間成長率,(%) |

成長の主要因 |

|

東京 |

12.0% |

金融ハブのコンプライアンス、エンタープライズクラウド移行、政府主導の取り組み |

|

大阪 |

11.5% |

製造業におけるIoTのデジタル化、ランサムウェア対策、産業サイバーセキュリティクラスター |

|

神奈川県 |

Mask |

|

|

愛知県 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

日本のサイバーセキュリティ市場成長要因

当社のJapan Cybersecurity Market (日本のサイバーセキュリティ市場)分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- サプライチェーンにおけるサイバーリスクの高まりと企業セキュリティ投資の増加 ―

日本の企業は、サプライヤーやパートナーネットワーク全体にわたるリスクの増大を受け、サイバーセキュリティへの支出増加に注力しています。さらに、製造業、自動車産業、エレクトロニクス産業、物流産業といった企業は相互に密接に結びついているため、サプライチェーン攻撃による被害はより深刻化しています。

中小企業も、大企業との適切な契約を維持するために、セキュリティ体制を強化しています。情報技術振興機構が2024年に実施した調査によると、日本の中小企業の70%が、サイバーインシデントによって取引先が軽度または深刻な影響を受けたと回答しています。こうした状況から、日本の企業エコシステム全体で、統合的なサイバーセキュリティソリューションへの需要が高まっています。

- 政府機関のクラウド移行プログラムの拡大がクラウドセキュリティ需要を支えている ―

日本における政府機関のクラウド導入拡大に伴い、クラウドサイバーセキュリティプラットフォームへの強い需要が生まれています。公共機関だけでなく企業も、業務効率の向上とデジタルサービスの提供拡大を目指し、ワークロードをクラウド環境に移行しています。

この移行に伴い、ID管理ツール、クラウドアクセスセキュリティブローカー(CASB)、及び継続的なクラウド監視システムの必要性が高まっています。デジタル庁の2025年報告書によると、7都道府県と258市町村が政府のクラウド移行セキュリティ対策に参加していると報告されています。

これは、日本の官民両セクターにおいて、高度なクラウドセキュリティ技術に対する奨励と普及が進んでいることを示しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 日本のサイバーセキュリティ市場の世界シェア

SDKI Analyticsの専門家によると、Japan Cybersecurity Market (日本のサイバーセキュリティ市場)シェアに関するレポートの洞察は以下のとおりです。

|

レポートのインサイト |

|

|

2026―2035年の複利年間成長率,(CAGR) |

11.7% |

|

2026年の市場価値 |

63.8億米ドル |

|

2035年の市場価値 |

189億米ドル |

|

過去のデータ共有 |

過去5年間から2025年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

Japan Cybersecurity Market (日本のサイバーセキュリティ市場)のセグメンテーション分析

当社は、Japan Cybersecurity Market (日本のサイバーセキュリティ市場)の見通しに関連する様々な分野における需要と機会を説明する調査を実施しました。市場は、セキュリティタイプ別、展開モード別、提供別、業界分野別にセグメント分割されています。

セキュリティタイプ別セグメント –セキュリティタイプ別に基づいて、Japan Cybersecurity Market (日本のサイバーセキュリティ市場)は、ネットワークセキュリティ、アプリケーションセキュリティ、エンドポイントセキュリティ、クラウドセキュリティ、IoTセキュリティに分割されます。これらのうち、ネットワークセキュリティセグメントが収益シェア32%を占め、圧倒的な地位を確立すると予想されています。

この分野の成長は、ランサムウェア事件の増加によって後押しされています。国家警察庁の報告によると、2023年には約197件のランサムウェア被害が発生しており、これは明らかな増加傾向を示しています。この増加は、より強力なファイアウォール、侵入検知システム、及び迅速対応システムへの需要の高まりを浮き彫りにしています。

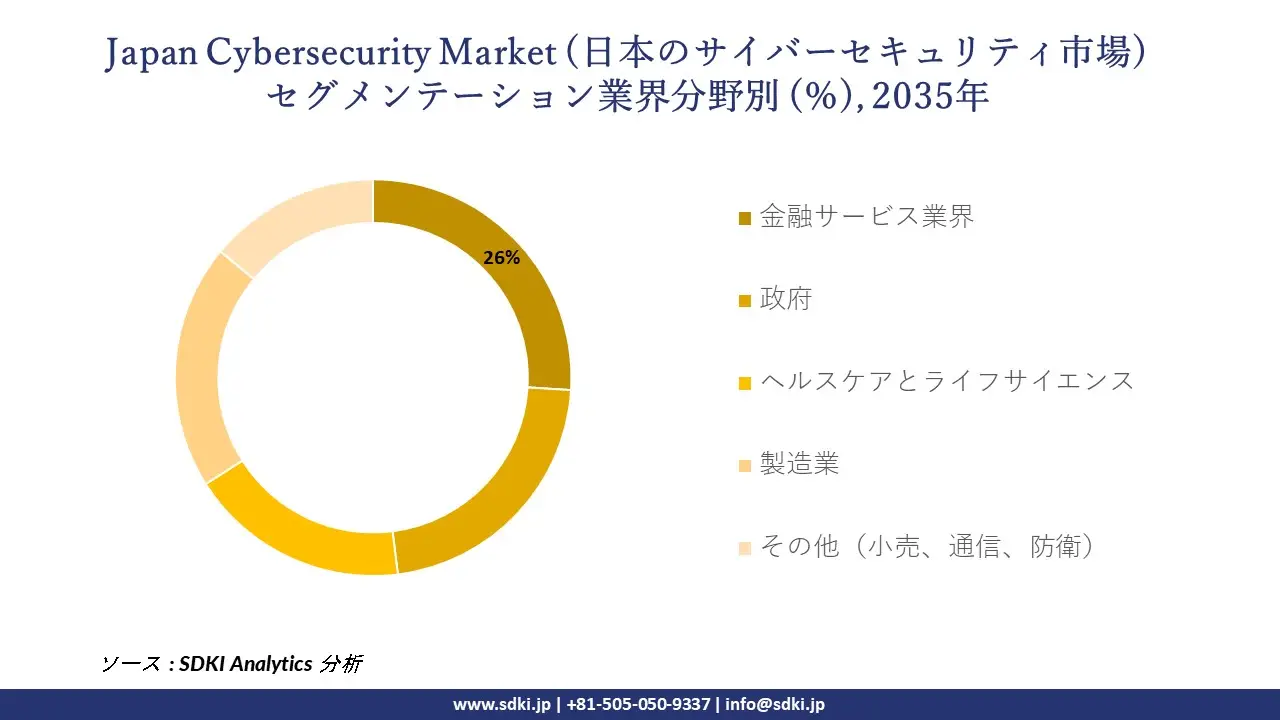

業界分野別セグメント - SDKIの市場調査アナリストは、Japan Cybersecurity Market (日本のサイバーセキュリティ市場)が業界分野別に基づいてにセグメント分割されており、さらに金融サービス業界、政府、ヘルスケアとライフサイエンス、製造業、その他(小売、通信、防衛)といった様々なサブセグメントに分割されていることを明らかにしました。これらのうち、金融サービス業界市場は収益シェア26%で主導的な地位を占めると予想されています。このセグメントの成長は、キャッシュレス決済の拡大によって支えられています。

経済産業省の報告によると、2024年には全決済の39.3%がキャッシュレス決済になると予測されています。電子決済の急速な普及は不正リスクを高め、銀行や保険会社はネットワークセキュリティと不正検知システムの強化を迫られています。キャッシュレス決済の普及拡大に伴い、高度な不正検知と安全な取引監視が求められるため、金融サービス業界におけるサイバーセキュリティの需要が高まっています。

以下に、Japan Cybersecurity Market (日本のサイバーセキュリティ市場)に適用されるセグメントの一覧を示します。

|

親セグメント |

サブセグメント |

|

セキュリティタイプ別 |

|

|

展開モード別 |

|

|

提供別 |

|

|

業界分野別 |

|

ソース: SDKI Analytics 専門家分析

Japan Cybersecurity Market (日本のサイバーセキュリティ市場)における阻害要因

高額な導入コストは、Japan Cybersecurity Market (日本のサイバーセキュリティ市場)の成長にとって大きな脅威となる可能性があります。高度なサイバーセキュリティソリューションの導入コストは依然として高く、特に中小企業にとっては大きな負担となっています。大企業はゼロトラストアーキテクチャや次世代ファイアウォールへの投資が可能である一方、中小企業は十分な予算を確保することが難しく、サイバーリスクにさらされることが多いです。

日本のサイバーセキュリティ市場 歴史的調査、将来の機会、成長傾向分析

日本のサイバーセキュリティシェア拡大の実現可能性モデル

当社のアナリストは、Japan Cybersecurity Market (日本のサイバーセキュリティ市場)シェアを分析するために、日本全国の業界専門家が信頼し、活用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

政府間連携モデル |

成熟した |

公共 |

発展した |

高い |

日本政府は、サイバー防衛法などの法律を制定し、デジタルインフラに多額の投資を行ってきたため、市場参入には各省庁との連携が不可欠となっています。 |

|

防衛統合モデル |

成熟した |

公共 |

発展した |

高い |

防衛費の増加と、サイバー防衛メカニズムを強化するための自衛隊(SDF)の権限強化は、製造業者にとって軍事レベルのサイバーセキュリティニーズに対応する機会を生み出す。 |

|

クラウドファーストの導入モデル |

成熟した |

ハイブリッド |

発展した |

高い |

日本のクラウドファースト政策は、ネットワーク及びエンドポイントセキュリティへの需要を加速させ、クラウドネイティブソリューションの適用可能性を高めています。 |

|

医療データセキュリティモデル |

Mask |

||||

|

中小企業向けマネージドサービスモデル |

|||||

|

金融セクターセーフガードモデル |

|||||

|

官民連携イノベーションモデル |

|||||

|

重要インフラ保護モデル |

|||||

ソース: SDKI Analytics 専門家分析

日本のサイバーセキュリティ業界概要と競争ランドスケープ

Japan Cybersecurity Market (日本のサイバーセキュリティ市場)におけるメーカーシェア上位10社は以下のとおりです。

|

会社名 |

ビジネス状況 |

サイバーセキュリティとの関連性 |

|

Trend Micro |

日本原産 |

エンドポイント、クラウド、脅威インテリジェンス |

|

NEC Corporation |

日本原産 |

エンタープライズサイバーセキュリティ、SOCサービス |

|

NTT Security Holdings |

日本原産 |

検知・対応管理、AI駆動型防御 |

|

Cyber Security Cloud |

Mask |

|

|

GRCS |

||

|

NRI Secure Technologies |

||

|

Infosec Corporation |

||

|

SecIron |

||

|

Nihon Cyber Defence |

||

|

Cybereason Japan |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

日本のサイバーセキュリティの主要消費者トップ10は以下の通りです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Trend Micro |

|

||

| NEC Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のサイバーセキュリティ 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 日本のサイバーセキュリティ 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

日本のサイバーセキュリティ市場最近の開発

Japan Cybersecurity Market (日本のサイバーセキュリティ市場)における最近の商用展開や技術革新には、以下のようなものがあります。

|

会社名 |

発売の詳細 |

|

NEC Security Corporation |

2024年4月、NEC Security Corporationはサイバーセキュリティ事業をNECセキュリティに統合し、人材と専門知識を一元化することで、データ駆動型のサイバーセキュリティサービスの拡大、監視効率の向上、そして企業全体のサイバーレジリエンスの強化を図りました。 |

|

Akamai Technologies, Inc. |

2024年6月、Akamaiによるノーネームセキュリティの買収は、拡大するデジタルサービスを管理する企業向けのAPI保護機能を強化し、企業がクラウド、API、ゼロトラストセキュリティインフラストラクチャへの投資を拡大する中で、Japan Cybersecurity Market (日本のサイバーセキュリティ市場)を支援します。 |

ソース: SDKI Analytics 専門家分析

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証