- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

IoTノードとゲートウェイ市場規模

2026 ― 2035 年の IoTノードとゲートウェイ市場の規模はどのくらいですか?

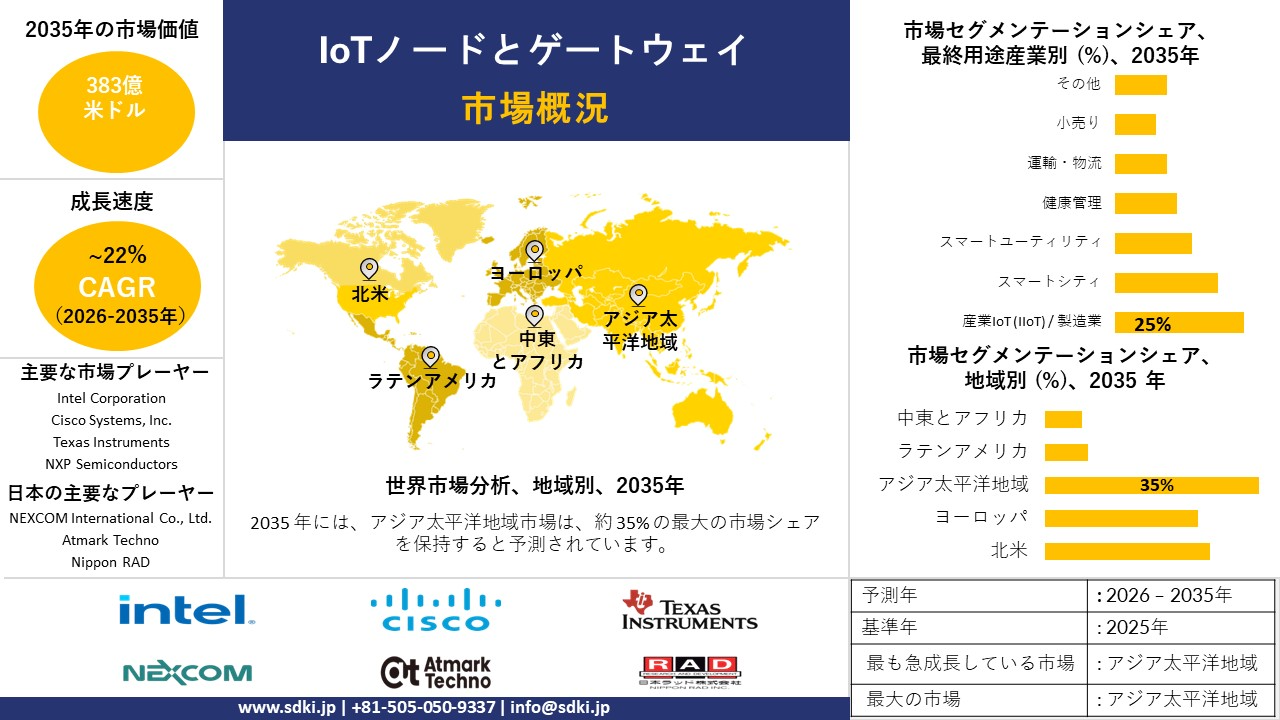

IoTノードとゲートウェイ市場に関する当社の調査レポートによると、市場は予測期間(2026―2035年)の間に複利年間成長率(CAGR)22%で成長すると予想されています。2035年には、市場規模は383億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は139億米ドルでしました。

市場シェアの観点から、IoTノードとゲートウェイ市場を支配すると予想される地域はどれですか?

IoTノードとゲートウェイに関する当社の市場調査によると、アジア太平洋地域は予測期間中に約35%の市場シェアを占め、最も高いCAGRで成長すると予想されており、今後数年間は有望な成長機会が見込まれます。この成長は主に、5Gネットワークの急速な展開と、エッジコンピューティング・プラットフォームによって業界全体でリアルタイムのIoTデータ処理が可能になったことによるものです。

IoTノードとゲートウェイ市場分析

IoTノードとゲートウェイとは何ですか?

IoTノードとゲートウェイは、周囲や機器からデータを収集し、その情報を送信するデバイスです。ゲートウェイはこれらのノードと大規模ネットワークの間に位置し、通信、集約、セキュリティを管理します。これらの連携により、ローカルデータがセンサーやデバイスから中央システムへと確実に転送されます。

IoTノードとゲートウェイ市場の最近の傾向は何ですか?

当社の IoTノードとゲートウェイ市場分析調査レポートによると、次の市場傾向と要因が市場成長の中核的な推進力として貢献すると予測されています。

- 安全で共有可能なデバイスデータに対する規制の強化 -

当社の調査レポートによると、市場展望は、安全で共有可能なデバイスデータに対する規制の強化によって形成されると予想されています。例えば、2025年9月からはEUデータ法がEU域内全域に適用され、産業機械からスマートテレビやスマートカーに至るまで、コネクテッド製品がデバイスの生データにアクセスし、共有できるように設計することが義務付けられます。この義務により、下流の分析サービスやアフターマーケットサービスが利用可能になり、アクセスを仲介し、権限を強制し、高‑頻度テレメトリをクラウドに移行できる安全なゲートウェイの需要が生まれます。ヨーロッパ 委員会のプレスリリースによると、この法律は、EU市場のコネクテッドデバイスがデータ共有とクラウドポータビリティを可能にするように設計されることを保証するもので、2025年9月から適用が開始されます。

同時に、2024年10月以降に加盟国によって導入されるEUのNIS2サイバーセキュリティ体制は、‑重要なセクターとそのサプライチェーンにおけるリスク管理とインシデント報告義務を強化し、安全なIoTデータパスとベンダーの責任の水準を引き上げます。これらの規則は、ヨーロッパ における数百万台のデバイスにおけるデータアクセスとセキュリティに関する明確なコンプライアンス基準を確立し、企業の購買担当者を、ポリシーの適用、アクセスログの記録、トラフィックのセグメント化が可能なマネージドIoTノードとゲートウェイへと誘導します。一方、世界的に見ると、米国の政策は道路の安全性と接続性に重点を置いており、これも同様に相互運用性とサイバーセキュリティを備えたデバイスとインフラ間の接続に依存しており、標準化されたゲートウェイアーキテクチャが支持されています。

- 高密度 IoT 向け標準電力 Wi-Fi を可能にするスペクトルと接続性のアップグレード‑-

当社の調査レポートでは、スペクトルと接続性のアップグレードにより、高密度IoT向けの標準電力Wi-Fiが実現すると予測されています。IoTゲートウェイは、ライセンス不要及びライセンス不要のスペクトルが多くのノードに高電力リンクを安全に伝送できる場所で繁栄します。米国では、FCCが2024年に6GHz帯の複数の自動周波数調整(AFC)システムを承認し、2025年6月まで追加の承認が継続され、AFCの管理下でUNII 5/7で標準電力Wi-Fiを運用できるようになりました。FCCの公示及び命令には、AFC管理の最大EIRP条件と条件付き承認から商用運用への移行が詳細に規定されており、消費者と企業へのメリットが明確に示されています。

利用可能なミッドバンド容量のこの段階的な増加は、工場、キャンパス、物流ハブ向けの高スループット、低遅延のゲートウェイバックホールをサポートします。まさにIoTノード密度が急増する場所です。 FCCの試験プロセス(ラボ及び公開試験)と技術的制限が明確に示されており、AFCのクエリ、位置情報の取得、ルールに基づいたチャネル/電力設定が可能なゲートウェイに関するベンダーロードマップの基盤となっています。地域別の比較として、イギリスのスマートエネルギーインフラは接続性の別の側面を示しています。政府は、2025年6月から9月までに約40百万台のスマートメーターと高度メーターが稼働し、そのうち63―64%がスマートモードになると報告しています。これは、公益事業規模のエンドポイントが既に信頼性の高いローカル接続に依存しており、ゲートウェイが大規模なAMIトラフィックを仲介していることを示しています。

IoTノードとゲートウェイ市場における IoTノードとゲートウェイの輸出に関して、日本の現地プレーヤーはどのような利益を得ているのですか?

SDKI市場展望によると、IoTノードとゲートウェイ市場は、IoTバリューチェーン全体において日本の市場参加者に戦略的な市場機会を提供しています。IoTゲートウェイハードウェアのHS分類別貿易額は日本向けには提供されていませんが、日本のデジタルサービス貿易・輸出促進のための枠組みは、特にEPA/RCEP枠組みに基づくIoTソリューションのグローバル展開を含む、サービス輸出の面での輸出機会を示唆しています。日本税関のスマート税関構想は、輸出手続きのデジタル化を推進し、ハイテク製品・サービスの輸出促進のためのEPA活用を支援することを目指しています。

さらに、経済産業省の2025年通商白書は、産業・物品の統合を背景にデジタル貿易の価値が高まっていることに着目しており、ハードウェア輸出におけるIoTソリューションの提供を含むデジタル輸出の役割と可能性は日本にとって大きいと指摘しています。この点、Panama Corporation and NEC Corp., Japanese firmsは、2024年有価証券報告書において、国際的な受注が増加しているIoTシステムソリューションの輸出を取り上げ、輸出拡大と国際事業展開の必要性を説明しています。CPTPP-EPAの恩恵に加え、日本の製造業は、サービスが組み込まれた高品質のIoTハードウェアを採用し、ASEANやEUへの輸出拡大を追求することができます。

IoTノードとゲートウェイ市場に影響を与える主な制約は何ですか?

当社の市場調査レポートによると、IoTノードとゲートウェイには強力な無線通信が不可欠であり、スペクトルは参入要件の基本となっています。各国の認可・無認可スペクトル制度の違いにより、企業はコンポーネントの再設計、認証取得、そしてコンプライアンス対応のためのコスト増加を余儀なくされます。4G、5G、あるいはLPWANネットワークが十分に整備されていない地域では、IoTゲートウェイは情報を中継できず、信頼性が低下します。しかしながら、通信規則上、ゲートウェイ間のIoT通信は非常に高度な技術が必要となるため、この問題は必ずしも懸念事項とはならないかもしれません。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

IoTノードとゲートウェイ市場レポートの洞察

IoTノードとゲートウェイ市場の今後の見通しはどのようなものですか?

SDKI Analyticsの専門家によると、IoTノードとゲートウェイ市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

22% |

|

2025年の市場価値 |

139億米ドル |

|

2035年の市場価値 |

383億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

IoTノードとゲートウェイ市場はどのようにセグメントに分割されていますか?

IoTノードとゲートウェイ市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を成分別、コネクティビティ技術別、最終用途産業別にセグメントに分割されていました。

IoTノードとゲートウェイ市場は、最終用途産業どのように分割されていますか?

最終用途産業別に基づいて、産業IoT (IIoT) / 製造業、スマートシティ、スマートユーティリティ、健康管理、運輸・物流、小売り、その他にさらに分割されています。 米国国勢調査局のデータによると、2023年の米国の製造業出荷額は6.9兆米ドルに達し、製造自動化投資の急速な拡張性により、産業IoT (IIoT) / 製造業は2035年までに25%のシェアを確保できると見込まれています。したがって、予知保全をサポートする接続センサーとゲートウェイに対する継続的なニーズがあります。この需要に貢献する要因の1つは、NISTのサイバーセキュリティフレームワーク2.0(2024)によって生じた規制圧力です。このフレームワークは、連邦政府の製造調達だけでなく、接続システムにもコンプライアンス要件を課すため、防衛に関連する工場でのIoTノードの準拠した展開が容易になります。これらのシナリオは企業提出書類にも反映されており、メーカーがレガシーPLCをクラウド分析に接続するためにx86ベースのゲートウェイの使用に移行しているため、Intelの2024 Form 10-KにはIoTグループの収益が51億米ドルと記載されています。 IoTは、米国エネルギー省が2023年にスマート製造によってエネルギー強度が10―20%削減されると報告していることから、他の選択肢に対して常に競争優位性を持ちます。これは、長期的なノード密度を高める強力な理由となります。ドイツ連邦統計局の調査によると、大手メーカーの90%以上がデジタル生産システムを採用しており、これがヨーロッパ におけるIoTの拠点を形成していることが明らかになっています。

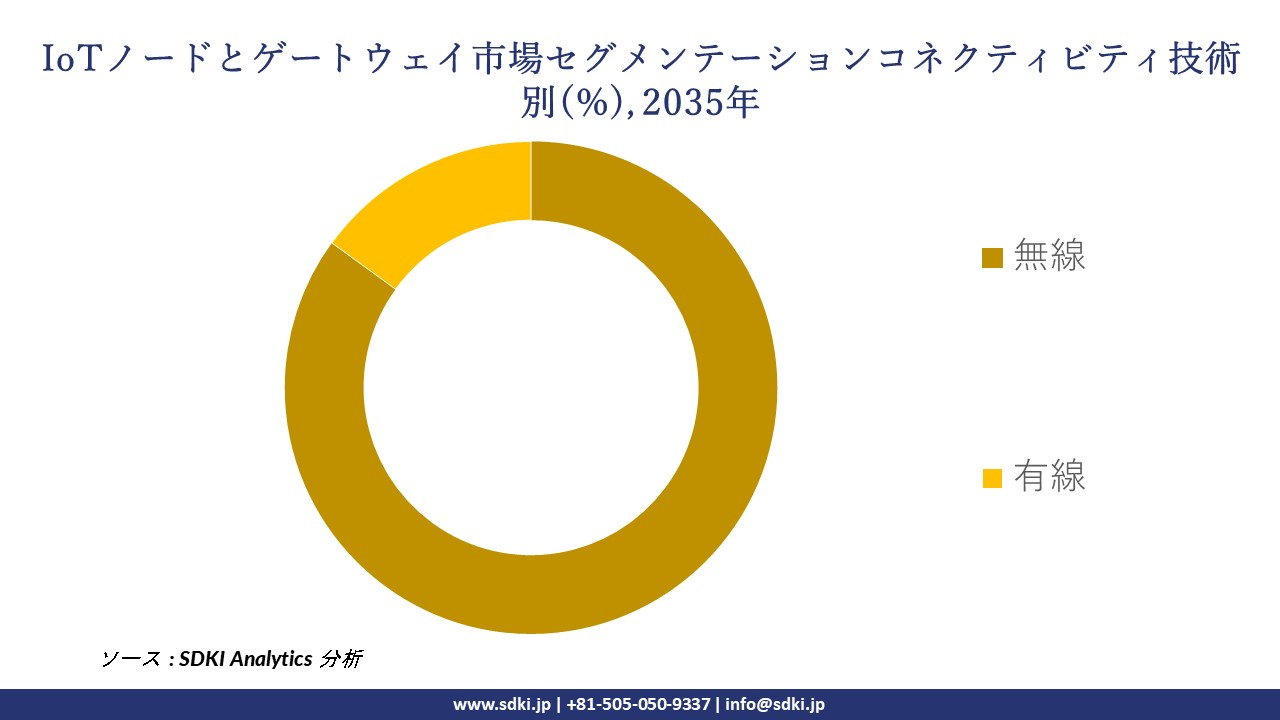

IoTノードとゲートウェイ市場は、コネクティビティ技術別どのように分割されていますか?

さらに、IoTノードとゲートウェイ市場は、コネクティビティ技術別に基づいて無線と有線に分割されています。 無線がIoT経済の主な要因となるため、ワイヤレス接続は2035年までに約85%という驚異的なシェアを獲得し、市場を席巻するです。FCC(2024年)から取得したデータによると、米国のスペクトル割り当ては、150億を超えるライセンス及びライセンスなしのIoT接続をサポートし、有線と比較してワイヤレスの接続あたりのコストを最小限に抑えることを示しています。2022年に更新されたEU無線機器指令2014/53/EUは、ワイヤレス標準の調和を義務付けているため、デバイスの国境を越えた認証が可能になり、大量ノードのコンプライアンスコストが削減され、規制も優位性を裏付けています。Qualcommの2024年のForm 10-Kには、特にQualcommの場合、IoT関連の収益が76億米ドルと示されており、これは主に工場や都市のゲートウェイに組み込まれたセルラー及びWi-Fiチップセットによるものであり、企業投資は成長を反映しています。 ITU(2023年)のベンチマークによると、5GのURLLC遅延は常に5ミリ秒未満であり、有線設備の改修では実現できないリアルタイム制御を可能にすることから、無線は技術競争における勝者であり続けています。地域別に基づいて、日本の総務省(2024年)は、全国でLPWANが人口密集地域の99%を超えるカバー率でカバーされていると発表しており、無線IoTの普及が持続しやすくなります。

以下は、IoTノードとゲートウェイ市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

成分別 |

|

|

|

|

最終用途産業別 |

|

ソース: SDKI Analytics 専門家分析

IoTノードとゲートウェイ市場の傾向分析と将来予測:地域市場展望概要

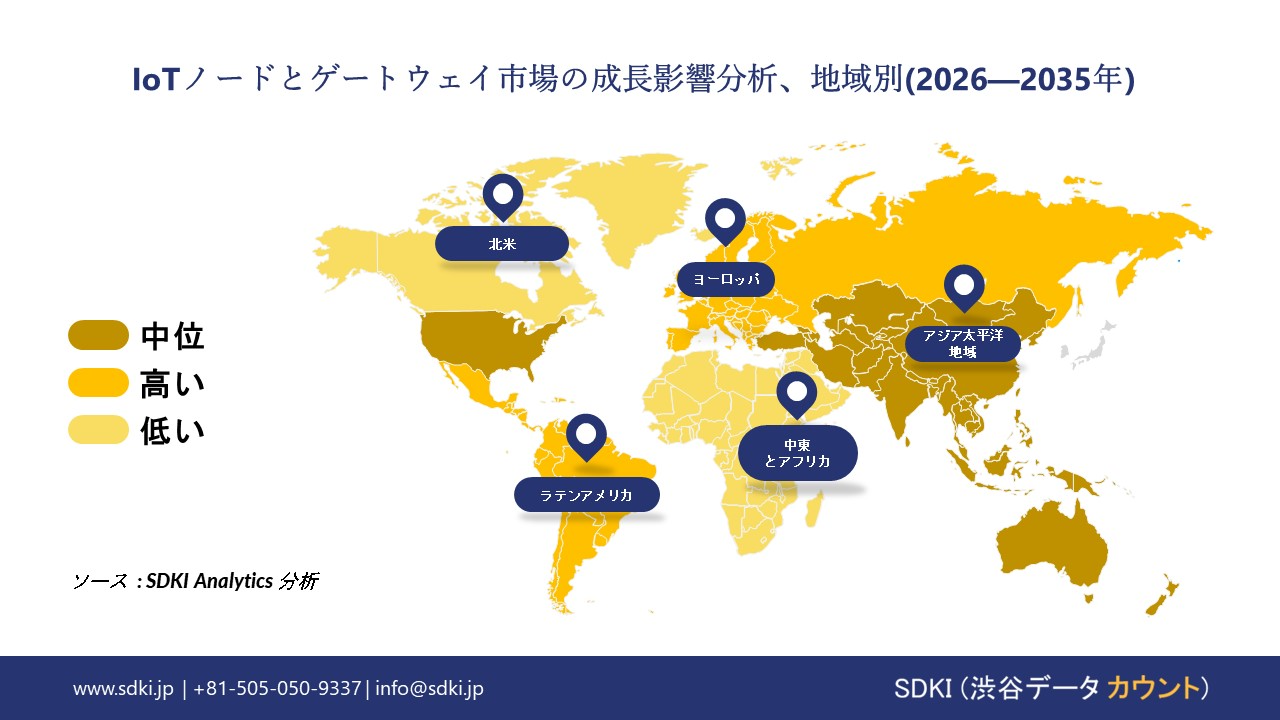

アジア太平洋地域のIoTノードとゲートウェイ市場は、35%を超える市場シェアを獲得し、世界市場で支配的な地位を確保すると予想されています。また、予測期間を通じて9.6%のCAGRで成長し、最も急速な成長が見込まれています。この市場の成長は、モバイル接続とIoTの普及拡大に支えられています。

中国国家統計局の報告によると、2024年のモバイルIoT端末ユーザー数は26.56億人に達し、前年比3.24億人増加しました。この地域は、デバイス統合において比類のない規模を示しています。同時に、インターネットユーザー数も急速に増加し、11.08億人に達しました。そのうち11.05億人がモバイルユーザーであり、モバイルファーストのエコシステムの構築が強調されています。

拡大するにつれ、アジア太平洋地域は世界的リーダーとしての地位を確立し、さまざまな分野にわたってスマート インフラストラクチャ、産業オートメーション、デジタル変革を推進しています。

SDKI Analyticsの専門家は、IoTノードとゲートウェイ市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の IoTノードとゲートウェイ市場のパフォーマンスはどうですか?

北米におけるIoTノードとゲートウェイ市場の調査と分析により、この地域の市場は予測期間を通じて世界市場において大幅な成長を遂げると予測されることが明らかになりました。この市場成長は、分散型エネルギー資源の拡大に支えられています。北米のIoTノードとゲートウェイ市場は、大規模なエネルギー近代化によって勢いを増しています。

米国エネルギー省のスマートグリッドシステムレポートによると、DOEが提供する分散型エネルギーリソース(DER)と需要の柔軟性は、2023―2027年の間に262GW増加すると予想されており、これはバルク発電の追加量271GWにほぼ匹敵します。

この急速な成長により、グリッド全体の分散型エネルギー(DER)を監視、統合、最適化するための高度なIoTノードとゲートウェイの必要性が高まっています。政府の支援投資により、レジリエンス(回復力)、持続可能性、効率性が確保され、IoTはエネルギー変革の重要な推進力となります。

IoTノードとゲートウェイ調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、IoTノードとゲートウェイ市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしていると指摘されています。

IoTノードとゲートウェイ市場で事業を展開している世界有数の企業はどれですか?

当社の調査レポートによると、世界の IoTノードとゲートウェイ市場の成長に重要な役割を果たしている主な主要企業には、 Intel Corporation、Cisco Systems、Inc.、Texas Instruments、STMicroelectronics、NXP Semiconductors などが含まれています。

IoTノードとゲートウェイ市場で競合している主要な日本企業はどれですか?

市場展望によると、日本のIoTノードとゲートウェイ市場の上位5社は、Plathome、 Atmark Techno、 NEXCOM International Co. Ltd.、 Nippon RAD、 Advanet Inc.などです。

市場調査レポート研究には、世界的な IoTノードとゲートウェイ市場分析調査レポートにおける主要プレーヤーの詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

IoTノードとゲートウェイ市場における最新のニュースや傾向は何ですか?

-

2025年11月、Connectivity Standards Alliance(CSA)は、次世代の安全で相互運用可能なIoTデバイスを実現するZigbee 4.0とSUZIを発表しました。この進歩は、多様なIoTエコシステムにおけるデバイスの互換性、セキュリティ、拡張性を向上させる標準化プロトコルの採用を促進し、世界のIoTノードとゲートウェイ市場を支援します。

-

STMicroelectronicsは2025年11月、産業用及び民生用アプリケーションにおける接続性、効率性、性能を向上させるために設計された新しいIoTソリューションを発表しました。この開発により、信頼性の高い通信、エッジ処理、そして接続されたシステムにおけるシームレスな相互運用性をサポートする高度なハードウェアの統合が促進され、IoTノードとゲートウェイ市場が強化されます。

IoTノードとゲートウェイ主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

IoTノードとゲートウェイマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証