- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

インテリジェントハードウェア市場エグゼクティブサマリ

1) インテリジェントハードウェア市場規模

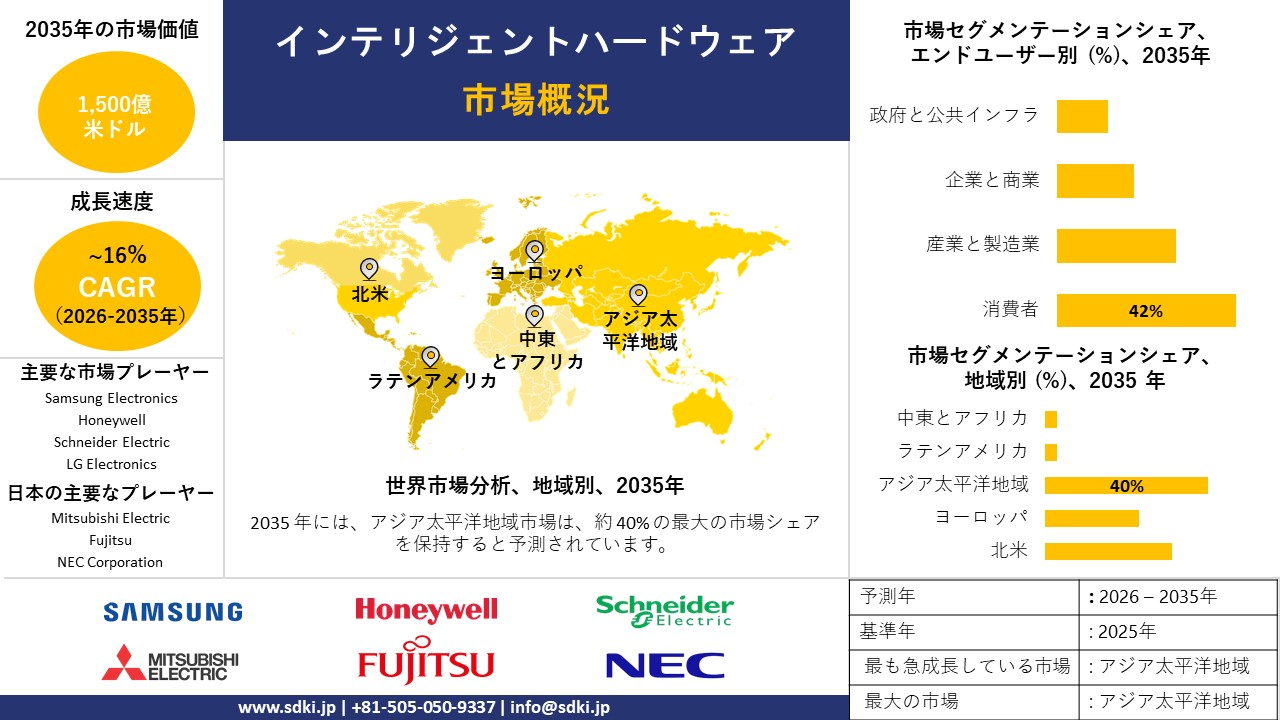

インテリジェントハードウェア市場に関する当社の調査レポートによると、市場は予測期間2026ー2035年において約16%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は約1,500億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は約350億米ドルでしました。産業用IoT、エッジコンピューティング、AIを統合したコンシューマーデバイスの市場導入率の高さは、世界的に周辺地域におけるインテリジェントハードウェアの需要を増大させています。

2) インテリジェントハードウェア市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるインテリジェントハードウェア市場の傾向には、産業用IoTとオートメーション、スマートホームエコシステム、ヘルスケアと医療機器などが含まれます。予測期間中にインテリジェントハードウェア市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR(2026ー2035年) |

主要な成長要因 |

|

産業用IoTとオートメーション |

アジア太平洋地域 |

11.2% |

製造業のデジタル化、労働力の最適化、サプライチェーンのレジリエンス |

|

スマートホームとエコシステム |

北米 |

9.8% |

エネルギー効率の向上、高齢化社会への対応、セキュリティ上の懸念 |

|

ヘルスケアと医療機器 |

ヨーロッパ |

10.5% |

遠隔患者モニタリング、慢性疾患管理、規制の進展 |

|

コネクテッドモビリティ |

アジア太平洋地域 |

12.1% |

電気自動車の普及、自動運転の開発、都市部の渋滞対策 |

|

エンタープライズとオフィスソリューション |

北米 |

8.9% |

ハイブリッドワークモデル、生産性の最適化、職場の安全基準遵守 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – インテリジェント ハードウェアとは何ですか?

インテリジェントハードウェアは、意思決定、処理、統合センシング、アクチュエーションといった高度な機能を統合したコンピューティングデバイスです。これらの機能により、デバイスは相互作用から学習し、自律的な動作を行うことができます。このデバイスは、安全性と効率性を高めるために、スマートホームやロボティクスで使用されています。

インテリジェントハードウェアは、一次分類によって、AI対応エンドユーザーデバイス、AIに最適化された処理ユニット、インテリジェントIoTとエッジデバイス、自律ロボットシステムに分類されます。さらに、二次分類によって、エッジAIハードウェアとクラウドAIハードウェアに分類されます。

4) 日本のインテリジェントハードウェア市場規模:

日本のインテリジェントハードウェア分野は、ロボット工学、自動車向けAI、精密家電分野で技術主導の地位を確立し、2035年までに年平均成長率(CAGR)7.5%を達成すると予測されています。信頼性、小型化、高度なヒューマンマシンインターフェースに重点を置くことで、自動車、医療機器、家電製品におけるインテリジェントモジュールの小型化が実現します。

半導体企業、OEM、ソフトウェアプラットフォーム間の緊密な連携により、遅延と消費電力の点でフットプリントが小さいニューロモルフィックチップ、イベントカメラ、適応制御システムの早期提供が促進されます。例えば、2024年4月にカーネギーメロン大学と慶応義塾大学が締結したパートナーシップは、マルチモーダルと多言語学習、エンボディドAIまたはAIとロボット、自律AIと人間との共生、ライフサイエンス、AIと科学的発見に焦点を当てており、民間部門から総額110百万米ドルの投資を受けています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、インテリジェントハードウェア市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

高齢者向け在宅AI統合スマートホーム エコシステム |

シニア技術分野における市場シェア、建設・不動産会社との戦略的提携 |

超高齢社会への人口動態の変化、政府による「Society 5.0」とデジタルインクルージョンの推進、安全対策と遠隔監視ソリューションに対する消費者の高い需要 |

日本の消費者は、目新しさよりも機能性と安心感を重視した、統合型で信頼性が高く、目立たないスマートホームソリューションを強く好みます;家族の介護問題や介護従事者の減少を背景に、高齢者の尊厳ある自立した生活を支援する技術に対する文化的受容が高まっています。 |

高 |

|

スマートファクトリー 物流向けエンタープライズグレードIoTセンサー |

主要系列製造グループにおける導入率、データ分析サービスからの年間経常収益 |

業務効率とサプライチェーンのレジリエンスに対する企業の需要、国家主導の「コネクテッド インダストリーズ」政策、熟練した製造と物流職における労働力不足 |

市場は、品質、精度、アフターサービスに対する高いハードルを特徴としています;B2Bの販売サイクルは長く、顧客との関係構築が重視されるため、既存の日本の工場で広く使用されているレガシーシステム(ものづくり)との統合が必要となる場合が多くあります;企業クライアントにとって、信頼性とデータセキュリティは最優先事項です。 |

高 |

|

次世代ウェアラブル健康モニター |

PMDAからの承認取得、健康保険組合(健保組合)との提携数 |

国民の医療費の高騰、パンデミック後の消費者の健康意識の高まり、従業員福利厚生としての企業のウェルネスプログラム |

ヘルステックには、臨床レベルの精度と専門家による医療ガイダンスとのシームレスな統合を重視する、洗練された目の肥えた消費者基盤があります;単なるデータ収集ではなく、実用的なインサイトを提供する製品は、より好意的に評価されます;機密性の高い健康データに関するプライバシーへの懸念は、他の消費者セグメントと比較して著しく高くなっています。 |

中 |

|

小売とホスピタリティ向けインテリジェントロボティクス |

Mask |

|||

|

コネクテッドと自律型モビリティデバイス |

||||

|

パーソナライゼーション機能を備えたAI搭載コンシューマーエレクトロニクス |

||||

|

ハイブリッドワークモデル向けスマートオフィスソリューション |

||||

|

家庭と中小企業向け環境とエネルギー管理センサー |

||||

ソース: SDKI Analytics 専門家分析

- 日本のインテリジェントハードウェア市場の都道府県別内訳:

以下は、日本のインテリジェントハードウェア市場の都道府県別の内訳です:

|

都道府県 |

CAGR (%) |

主要な成長要因 |

|

東京 |

10.2% |

企業のデジタルトランスフォーメーション、高密度都市インフラ、スタートアップ エコシステムの開発 |

|

大阪 |

9.6% |

先進的な製造拠点、物流ハブの近代化、地域イノベーション イニシアチブ |

|

神奈川 |

9.3% |

研究機関の集積、横浜スマートシティ プロジェクト、産業オートメーションの導入 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

インテリジェントハードウェア市場成長要因

当社のインテリジェントハードウェア市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

AI規制コンプライアンスと認証要件:

規制枠組みによるハードウェア向け確固たる市場形成は、予測期間全体を通してこの分野の拡大を牽引するでします。例えば、EUのAI法(EU規則2024/1689)とその実施ガイダンスは、監査可能で説明可能、かつ改ざん耐性を備えたオンデバイスコンピューティングを提供するハードウェア市場を創出する態勢を整えています。

ヨーロッパ委員会は、初の包括的な超国家AI規制としてAI法の枠組み(規則2024/1689)を公表し、禁止行為に関するガイダンスを策定することで、高リスクシステムに対するコンプライアンス期限と明確な義務を確立しました。この法律は、技術要件とガバナンス要件を定め、企業顧客(製造、医療、運輸)に対し、データ転送を削減するためのセキュリティエンクレーブ、認証済みNPU、ローカル推論を組み込んだハードウェアの要求を促しています。

さらに、大手ベンダーは規制を重要視すると予想されます。これは、インフラベンダーがSECに提出した複数の報告書で、EU AI法が製品ロードマップを変更し、プロバイダーと導入企業の両方のコンプライアンスコストを増加させる可能性に言及していることからも明らかです。この影響により、規制対象業界における認証エッジモジュールとセキュアアクセラレータの需要が高まり、規制が調達仕様書へと変貌することが予想されます。

-

インテリジェントハードウェア向け国内IDM能力を拡大する公的半導体投資:

米国CHIPSと科学法などの主要な政府産業プログラムは、インテリジェントハードウェア向け半導体供給の設備投資経済性を直接的に変化させています。例えば、米国国家戦略では、CHIPS法に基づく約520億米ドルの研究開発と製造コミットメントと、商務省による民間製造業者へのCHIPS直接資金交付が文書化されています。

インテルの公開書類には、米国エネルギー省(DOE)とのCHIPS法直接資金約78.6億米ドルの契約締結など具体的な成果が示されており、初期支出(初期マイルストーン収入11億米ドル)も挙げられています。さらに、インテルの公開ロードマップでは、これらの助成金に関連して約1,000億米ドルの米国投資が計画されているとされています。

したがって、この統合により、リードタイムリスクの低減、先進ノードとパッケージングの現地生産能力の向上、そしてインテリジェントハードウェアOEM(NPU、センサー、無線SoC)のBOM供給能力の向上が期待されます。供給リスクの低減と地政学的なサプライヤー集中の緩和により、公的資金は統合型インテリジェントモジュールの市場規模拡大につながるでします。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - インテリジェントハードウェア市場の世界シェア

SDKI Analyticsの専門家によると、以下はインテリジェントハードウェア市場の世界シェアに関するレポートの洞察です:

|

レポートの洞察 |

|

|

2026ー2035年までのCAGR |

16% |

|

2025年の市場価値 |

350億米ドル |

|

2035年の市場価値 |

1,500億米ドル |

|

過去のデータ共有 |

過去5年間(2024年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

インテリジェントハードウェア市場セグメンテーション分析

インテリジェントハードウェア市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をエンドユーザー別、アプリケーション別、製品タイプ別、技術別にセグメント化しました。

エンドユーザー別に基づいて、市場は消費者、産業と製造業、企業と商業、政府と公共インフラに分割されています。これらの中で、消費者エンドユーザーが市場をリードしており、2035年までに世界市場シェアの42%を獲得すると予想されています。エコシステムへのロックインとネットワーク効率性を実現するインテリジェンスハードウェアの高効率性が、消費者業界におけるその普及率を押し上げています。消耗品である電子機器の初期購入時には、補完的なハードウェアが提供され、強力なブランドロイヤルティの創出に役立ちます。これにより、電子機器の周辺機器販売によるプラットフォーム導入の好循環が促進されます。省エネモード、セキュリティ強化、最適化の範囲といった重要な要素が、消費者エンドユーザーにおけるインテリジェントハードウェアの重要性を高めています。

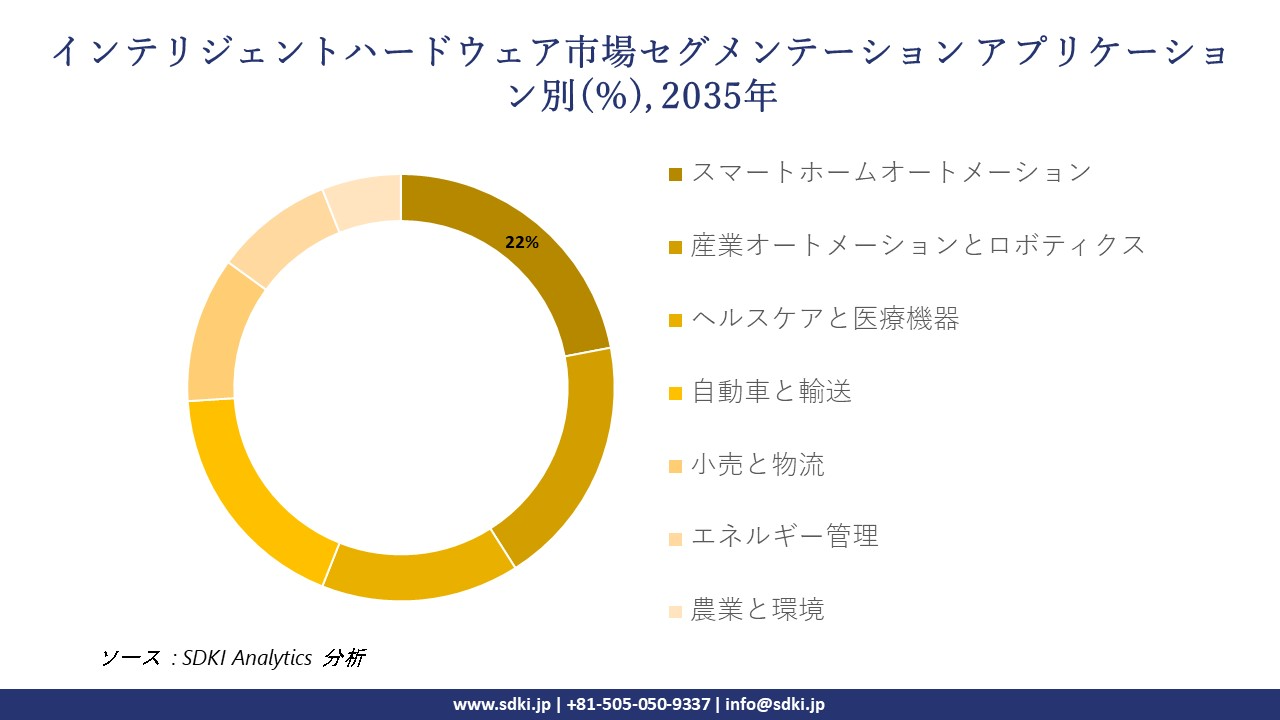

アプリケーション別に基づいて、スマートホームオートメーション、産業オートメーションとロボティクス、ヘルスケアと医療機器、自動車と輸送、小売と物流、エネルギー管理、農業と環境セグメントに分割されています。スマートホームオートメーションは、予測期間中に世界市場シェアの22%を獲得すると予測されています。1つのスマートデバイスが互換性のある周辺機器への高い需要を生み出し、ブランド仕様に基づいた適切なデジタル環境を構築します。これが、スマートホームオートメーションにおけるインテリジェントハードウェアの採用を促進しています。IEAのデータによると、省エネ技術は世界市場で高い需要があります。そのため、温度制御に適したサーモスタットの性能と連携し、エネルギー効率を確保するためのインテリジェントハードウェアが求められています。

以下は、インテリジェントハードウェア市場に該当するセグメントのリストです:

|

サブセグメント |

|

|

エンドユーザー別 |

|

|

アプリケーション別 |

|

|

製品タイプ別 |

|

|

技術別 |

|

ソース: SDKI Analytics 専門家分析

世界のインテリジェントハードウェア市場の調査対象地域:

SDKI Analyticsの専門家は、インテリジェントハードウェア市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

インテリジェントハードウェア市場の制約要因

インテリジェントハードウェアの市場シェアを世界規模で制約する主な要因は、データプライバシーに関する厳格な規制です。メーカーは、複数の地域におけるコンプライアンス基準を遵守しなければなりません。これらの基準はそれぞれ独自かつ継続的に適用されます。その結果、コストが増大し、対応期間が長期化します。また、コンプライアンス違反はサービス停止やリコールにつながる可能性があり、市場の成長を鈍化させるだけでなく、製品設計や市場へのアクセスにも悪影響を及ぼします。

インテリジェントハードウェア市場 歴史的調査、将来の機会、成長傾向分析

-

インテリジェントハードウェアメーカーの収益機会

世界中のインテリジェントハードウェアメーカーに関連する収益機会の一部を以下に示します:

|

機会分野 |

対象地域 |

成長の原動力 |

|

エッジAIモジュール製造 |

アジア太平洋地域 |

高成長のアジア太平洋地域経済における工場や消費者向けデバイスへのエッジインテリジェンスの急速な導入 |

|

スマートファクトリー向けレトロフィットキット |

北米 |

先進国における旧来の重工業の近代化と自動化への投資サイクル |

|

AIアクセラレータチップ&IP |

ヨーロッパ |

国家レベルのコンピューティング能力に対する需要とヨーロッパの半導体政策に対する規制の推進 |

|

コンシューマーデバイスへのAI組み込み |

Mask |

|

|

インテリジェントインフラ/スマートシティ向けハードウェア |

||

|

産業分析ハードウェア+センサー |

||

|

セキュリティ/信頼性の高いハードウェアコンポーネント |

||

|

ニッチ市場向けカスタムOEMハードウェアソリューション |

||

ソース: SDKI Analytics 専門家分析

-

インテリジェントハードウェアシェアの世界的拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示し、インテリジェントハードウェア市場の世界シェアを分析しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

プラットフォーム + モジュールライセンス |

北米 |

成熟 |

私立 / ハイブリッド |

先進国 |

高 |

成熟市場における既存のエコシステムの強みとモジュール設計の採用を活用 |

|

ハードウェア アズ ア サービス (HaaS) |

ヨーロッパ |

成熟 |

公立 / 私立の混合 |

先進国 |

高 |

初期資本の障壁を低減し、ヨーロッパの資金調達モデルとリスク回避に適合 |

|

現地OEMパートナーシップ |

アジア太平洋地域 |

新興 |

混合 |

新興国/発展途上国 |

中 |

現地のコンプライアンス、コスト最適化、そして現地パートナーを通じた市場アクセスを実現 |

|

スマートシティ導入の補助金 |

Mask |

|||||

|

センサー/アナリティクス リースモデル |

||||||

|

公共システムに組み込まれた安全で信頼性の高いハードウェア |

||||||

|

垂直統合型ハードウェアソリューションの提供 |

||||||

|

現地製造 + 輸出ハブモデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

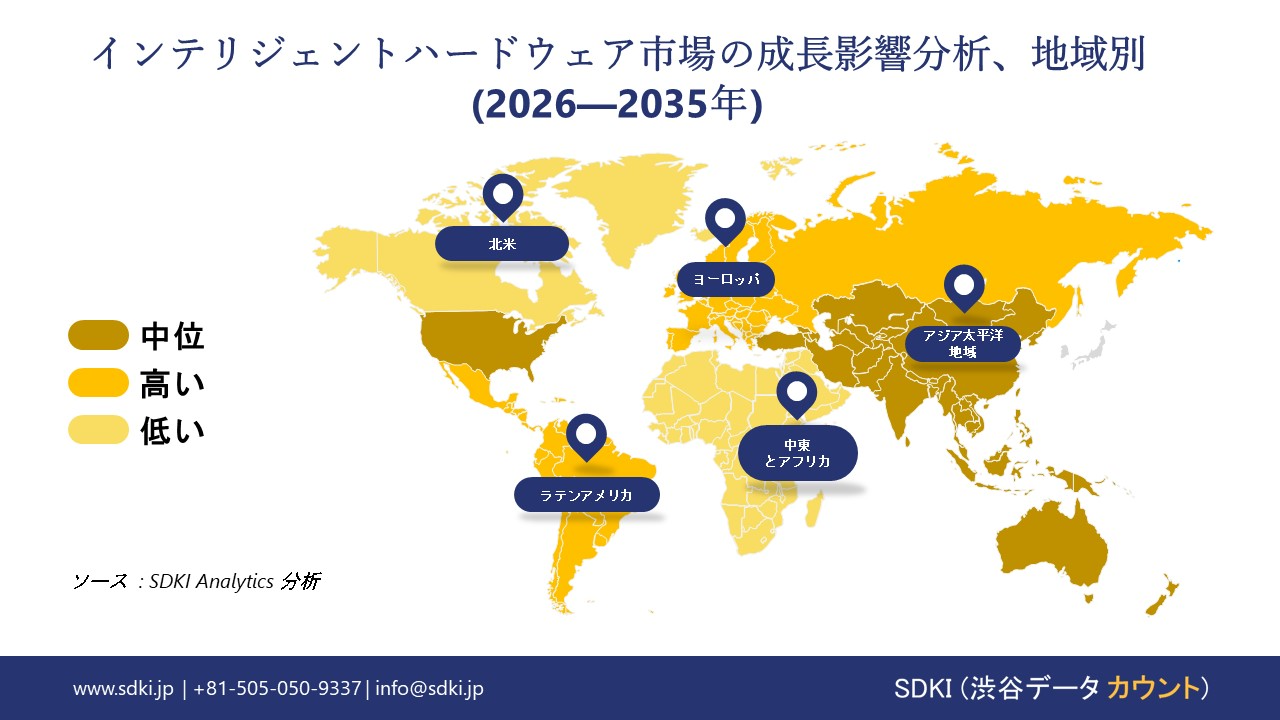

➤北米のインテリジェントハードウェア市場規模:

北米のインテリジェントハードウェア市場は、2035年までに10.5%拡大すると予測されています。エッジデバイス、スマートインフラストラクチャ実装、クラウドベースに依存しないリアルタイム意思決定アプリケーションへのエンタープライズAIの導入が、成長を支えています。

インダストリー4.0、スマートシティ、物流自動化プログラムは、インテリジェントカメラ、予知保全センサー、自律航法システムの需要を高めます。2024年には、AIを活用していると回答した組織は約78%に達し、前年の55%から増加しています。

信頼できる実行環境、デバイス内モデル圧縮、効率的なニューラルネットワークアクセラレータにおけるイノベーションは、プライバシー保護コンピューティング、フェデレーテッドラーニングハードウェア、セキュアブートアーキテクチャへの重点によって推進されています。

- 北米のインテリジェントハードウェア市場の市場強度分析:

北米のインテリジェントハードウェア市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

非常に高い |

高 |

|

中核的なイノベーションの推進力 |

AIソフトウェア統合、ベンチャーキャピタル |

ニッチアプリケーション、AI研究 |

|

消費者の採用とブランド力 |

非常に高い |

高 |

|

主要製品セグメント |

Mask |

|

|

規制環境(データと安全性) |

||

|

サプライチェーンと製造基盤 |

||

|

エコシステムとプラットフォームの統合 |

||

|

投資と資金調達環境 |

||

|

競争の激しさ |

||

|

市場の成熟度 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパのインテリジェントハードウェア市場規模:

ヨーロッパのインテリジェントハードウェア市場は、2035年までに9.3%の成長率で成長すると予測されています。成長を牽引しているのは、自動車のインテリジェンス、産業オートメーション、そして持続可能性に基づくスマートビルディング技術です。これらの技術には、エネルギーの最適化、障害の検知、ユーザーへの適応のためにAIの組み込みが求められます。ある調査によると、ドイツの製造企業の17%が2024年初頭までにAIを活用しており、約40%がその導入を検討しています。

製品開発は、GDPR準拠のエッジ処理、AIハードウェアの説明、そして循環型設計の原則への重点的な取り組みによって影響を受けています。ロボット工学、協働製造、その他の支援技術の拡大は、リアルタイム学習機能を備えた、センサーを豊富に搭載し、コンテキストアウェアで、マルチモーダルなインタラクションインターフェースデバイスに負担をかけています。

- ヨーロッパのインテリジェントハードウェア市場の市場強度分析:

ヨーロッパのインテリジェントハードウェア市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

高 |

高 |

中―高 |

|

消費者の普及とブランド力 |

高 |

中 |

中 |

|

主要製品セグメント |

オーディオウェアラブル、スマートホーム |

スマートファクトリー機器、家電製品 |

スマートラゲッジ、ハイエンドオーディオ |

|

規制環境(データと安全性) |

Mask |

||

|

サプライチェーンと製造基盤 |

|||

|

エコシステムとプラットフォームの統合 |

|||

|

投資と資金調達環境 |

|||

|

競争の激しさ |

|||

|

市場の成熟度 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域のインテリジェントハードウェア市場規模:

アジア太平洋地域は、予測期間中に40.0%のシェアで市場をリードすると推定されています。この成長は、中国、韓国、日本、インドにおける家電製品の大量生産、スマートホームデバイスの急速な普及、スマートフォン、ウェアラブルデバイス、IoTエンドポイントへのAIアクセラレータの統合によって牽引されています。

エッジAIチップ、ニューラルプロセッシングユニット、センサーフュージョンプラットフォームは、エコシステムとスムーズに統合され、音声アシスタントやARグラス、産業用ロボット、自律型ドローンなど、幅広いアプリケーションをサポートします。2024年には、Quectel(37.1%)、Fibocom(6.9%)、China Mobile(6.8%)の3つの中国ベンダーが、IoT機器の世界市場の約半分を占めると予測されています。

低消費電力推論エンジン、異種コンピューティングアーキテクチャ、セキュアエンクレーブにおける継続的なイノベーションにより、設計、製造、量産展開における地域主導のリーダーシップが確立されています。

- アジア太平洋地域のインテリジェントハードウェア市場の市場強度分析:

アジア太平洋地域のインテリジェントハードウェア市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

中程度 |

高 |

低―中 |

非常に高い |

高 |

|

消費者の普及とブランド力 |

高 |

非常に高 |

低 |

非常に高い |

高 |

|

主要製品セグメント |

Mask |

||||

|

規制環境(データと安全性) |

|||||

|

サプライチェーンと製造基盤 |

|||||

|

エコシステムとプラットフォームの統合 |

|||||

|

投資と資金調達環境 |

|||||

|

競争の激しさ |

|||||

|

市場の成熟度 |

|||||

ソース: SDKI Analytics 専門家分析

インテリジェントハードウェア業界概要と競争ランドスケープ

インテリジェントハードウェア市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

インテリジェントハードウェアとの関係 |

|

Samsung Electronics |

韓国 |

スマートホームデバイス、ウェアラブルデバイス(Galaxy Watch)、スマート家電のメーカー。 |

|

LG Electronics |

韓国 |

スマート家電、ロボティクス(CLOi)、AI搭載家電製品のメーカー。 |

|

Honeywell |

米国 |

産業オートメーションハードウェア、ビル管理システム、スマートセンサーのプロバイダー。 |

|

Schneider Electric |

Mask |

|

|

ABB |

||

|

Siemens |

||

|

Bosch |

||

|

Fitbit (Google) |

||

|

iRobot |

||

|

Arçelik (Beko) |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

インテリジェントハードウェアの世界と日本の消費者トップ10は次のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Tesla, Inc. |

|

||

| Sony Group Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のインテリジェントハードウェア市場メーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

インテリジェントハードウェアとの関係 |

|

|

Sony Group |

日本発祥 |

AI搭載ロボティクス(aibo)、業務用センサーシステム、没入型エンターテインメントハードウェアの開発企業。 |

|

|

Omron |

日本発祥 |

産業用自動化ロボット、スマートセンサー、ヘルスケアハードウェアのメーカー。 |

|

|

Mitsubishi Electric |

日本発祥 |

ファクトリーオートメーションシステム、産業用ロボット、ビルエネルギー管理ハードウェアの提供企業。 |

|

|

Yaskawa Electric |

Mask |

||

|

Fujitsu |

|||

|

NEC Corporation |

|||

|

Shimadzu Corporation |

|||

|

Denso |

|||

|

Google Japan |

|||

|

Apple Japan |

|||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

インテリジェントハードウェア 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます インテリジェントハードウェア 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

インテリジェントハードウェア市場最近の開発

日本だけでなく世界的に、インテリジェントハードウェア市場に関連する最近の商業的発表や技術の進歩のいくつかは以下のとおりです:

|

月と年 |

関係企業/機関 |

インテリジェントハードウェア市場への接続 |

|---|---|---|

|

2025年9月 |

Aikonic AI |

Aikonic AIは、スマートハードウェアとプロアクティブAIを統合し、予測的なインテリジェンス体験を提供することを発表しました;AI主導の予測機能と組み込みハードウェアシステムを組み合わせることで、リアルタイム応答性を向上させることで、インテリジェントハードウェア市場を支援します。 |

|

2025年5月 |

EdgeCortix & NEDO (New Energy and Industrial Technology Development Organization, Japan) |

EdgeCortixは、NEDOから30億円規模のプロジェクトを受託し、エッジ推論と学習のための高度でエネルギー効率の高いAIチップレットを開発しました;これにより、エッジ環境における効率的なオンデバイスAI処理を可能にする半導体イノベーションを推進し、インテリジェントハードウェア市場を強化します。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証