- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

産業用ターボ冷凍装置市場エグゼクティブサマリ

1)産業用ターボ冷凍装置市場規模

当社の産業用ターボ冷凍装置市場調査レポートによると、市場は2025-2035年の予測期間中に年平均成長率(CAGR)4.4%で成長すると予想されています。2035年には、市場規模は約366億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は約237億米ドルでしました。コールドチェーンインフラとスマート冷凍技術の導入率の上昇は、世界市場における産業用ターボ冷凍装置の需要を加速させています。

2)産業用ターボ冷凍装置市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される産業用ターボ冷凍装置市場の傾向には、コンプレッサー、蒸発器、制御装置・センサーなどの分野が含まれます。以下では、予測期間中に産業用ターボ冷凍装置市場を牽引すると予想される主要な傾向について、さらに詳しく説明します:

|

市場セグメント |

CAGR (2025-2035年) |

主要な成長要因 |

|---|---|---|

|

コンプレッサー |

6.2% |

コールドチェーンの自動化、IoT統合、モジュラーシステムの需要 |

|

蒸発器 |

5.4% |

エネルギー効率規制、コンパクト設計、低GWP冷媒 |

|

制御装置とセンサー |

5.9% |

予知保全、スマートモニタリング、クラウドベースの分析 |

|

冷媒システム |

6.5% |

CO₂及びNH₃の導入、サステナビリティ目標、規制遵守 |

|

ターンキーソリューション |

5.7% |

グリーン水素冷却、医薬品物流、ライフサイクルサービスのバンドル |

ソース: SDKI Analytics 専門家分析

3)市場の定義 - 産業用ターボ冷凍装置とは?

産業用ターボ冷凍装置は、高速回転する機械ユニットで、主に遠心圧縮機やラジアルタービンエキスパンダーとして使用されます。これにより、大きな体積流量を確保し、迅速な熱除去も可能です。機械内部の圧縮機は、ガスを外向きに流し、機械エネルギーを圧力に変換することで凝縮プロセスを促進します。

極低温により、ターボ機構が直接熱を吸収するため、それ以上の冷却段階が不要になります。高度な制御、リアルタイム監視、部分負荷効率により、市場の需要が高まっています。

4)日本の産業用ターボ冷凍装置市場規模:

日本の産業用ターボ冷凍装置市場は、2025-2035年の間に年平均成長率(CAGR)7.1%で成長すると予測されています。老朽化した建物ストックと規制強化が、日本の産業用ターボ冷凍装置市場の成長を牽引する主な要因と考えられています。

日本ではエネルギー効率基準が強化されており、冷凍機市場では機器の見直しが進められ、ターボ冷凍機の導入が進んでいます。

当社の調査レポートによると、200kWを超える標準的な冷凍機は、2013年に設定された基準と比較して、2018年には最大17%の省エネ規制が施行されています。この基準の見直しは、空調設備の効率向上を確実なものにし、関連市場の成長拡大に繋がっています。

日本ビル管理協会(JBMA)の報告によると、大阪、東京などの都市部では多くの商業ビルが老朽化しています。これらのビルの大部分はバブル経済期に建設されたものであり、大規模な改修が必要です。そのため、老朽化したビル内のチラー更新により、日本国内の産業用ターボ冷凍装置市場は拡大しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、産業用ターボ冷凍装置市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主要な成長要因 |

市場インサイト |

競争の激しさ |

|

スマート冷蔵システムの統合 |

IoT導入率、改修費用対効果(ROI) |

デジタルトランスフォーメーション、予知保全、AIの活用 |

日本のメーカーは、エネルギー使用を最適化するために、自動化と遠隔監視を優先しています。 |

高 |

|

製薬業界向けコールドチェーン拡張 |

物流網のカバー範囲、コンプライアンス |

ワクチン保管需要、規制要件、トレーサビリティ |

医薬品物流では超低温システムが必要であり、精密冷蔵の需要が高まっています。 |

中 |

|

中小企業向けモジュール式機器 |

導入スピード、コスト効率 |

中小企業のデジタル化、スペース制約、プラグアンドプレイ技術 |

コンパクトで拡張性の高いシステムは、小規模メーカーや食品加工業者の間で人気が高まっています。 |

中 |

|

自然冷媒の導入 |

Mask |

|||

|

ターンキー産業用冷却ソリューション |

||||

|

データセンター冷却アプリケーション |

||||

|

食品加工自動化 |

||||

|

冷蔵輸送の最適化 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の産業用ターボ冷凍装置市場の都道府県別内訳:

以下は、日本国内の産業用ターボ冷凍装置市場の都道府県別の内訳です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京都 |

6.3% |

スマート物流ハブ、AIを活用した冷却システム、政府のカーボンニュートラル推進インセンティブ |

|

大阪府 |

5.9% |

食品加工の拡大、IoT導入、コールドチェーンの自動化 |

|

神奈川県 |

5.7% |

医薬品流通の拡大、省エネ設備のアップグレード、冷媒の移行 |

|

愛知県 |

Mask | |

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

産業用ターボ冷凍装置市場成長要因

当社の産業用ターボ冷凍装置市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- 冷蔵庫技術の進歩:冷蔵庫分野では、高度な機能の導入が求められる大きな変革が起こっています。IoT、AIアシスタンスなど、多くの先進技術が、産業用冷蔵庫の性能向上において重要な役割を果たしています。

アプリケーションの活用により、温度のリアルタイム監視と適切なシステムパフォーマンスが効率的に追跡されます。AIアルゴリズムの統合により、エネルギー消費量、メンテナンスの必要性、ダウンタイムの抑制が可能になり、機器の寿命が延びます。費用対効果が高く競争力のある機能は、冷蔵庫の業界における普及を促進し、関連市場の成長を促進します。

による予知保全ツールの導入により、メンテナンスコストを35%以上削減し、機器のダウンタイムを48%以上抑制できます。産業用ターボ冷凍装置の高度な機能は、世界市場で今後ますます発展すると予想されます。

- コールドチェーンインフラの拡大:世界市場では、都市化と工業化が急速に進んでおり、コールドチェーンインフラの市場導入が進んでいます。コールドチェーンのための適切なインフラの拡充と、生鮮食品の輸送を容易にする物流管理の強化に多額の投資が行われています。

30%が廃棄されていますが、食料安全保障を強化する冷蔵施設の導入により、戦略的に削減されています。これにより、特に農業、小売、物流業界における産業用ターボ冷凍装置の需要が高まっています。

IoT導入など、高度なイノベーションの活用により、産業用ターボ冷凍装置の性能が向上しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 産業用ターボ冷凍装置市場の世界シェア

SDKI Analyticsの専門家によると、産業用ターボ冷凍装置市場の世界シェアに関連するレポートの洞察が以下に共有されています:

|

レポートの洞察 |

|

|

CAGR |

4.4% |

|

2024年の市場価値 |

237億米ドル |

|

2035年の市場価値 |

366億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

産業用ターボ冷凍装置市場セグメンテーション分析

当社は、産業用ターボ冷凍装置市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、装置タイプ別、最終用途産業別、技術タイプ別、冷却能力別、適用モード別にセグメント化されています。

装置タイプ別に基づいて、市場はさらにターボコンプレッサー、熱交換器、制御システム、補助機器に分割されています。これらの中で、ターボコンプレッサーは市場をリードしており、2035年までに世界市場シェアの52%を占めると予想されています。ターボコンプレッサーの高効率と高容量は、冷凍システムへの統合率を高めています。これにより、運用コスト管理、エネルギー最適化、及びシステムの信頼性が向上します。

50,000回転/分以上の合理的な回転速度は、より高い圧縮比をもたらし、産業用冷蔵庫内の機器としてのターボコンプレッサーの効率を高めます。特に重要なプロセスにおいて、最適な温度を容易に維持できるため、世界市場における関連機器の普及率を牽引しています。

高度な磁気軸受とオイル軸受の統合により、摩擦と摩耗が制御され、機器のライフサイクルが自動的に活用されます。ターボコンプレッサー内の自動化と導入の拡大は、グローバルプラットフォームにおける世界の冷蔵庫業界における高速機器の市場成長を促進しています。

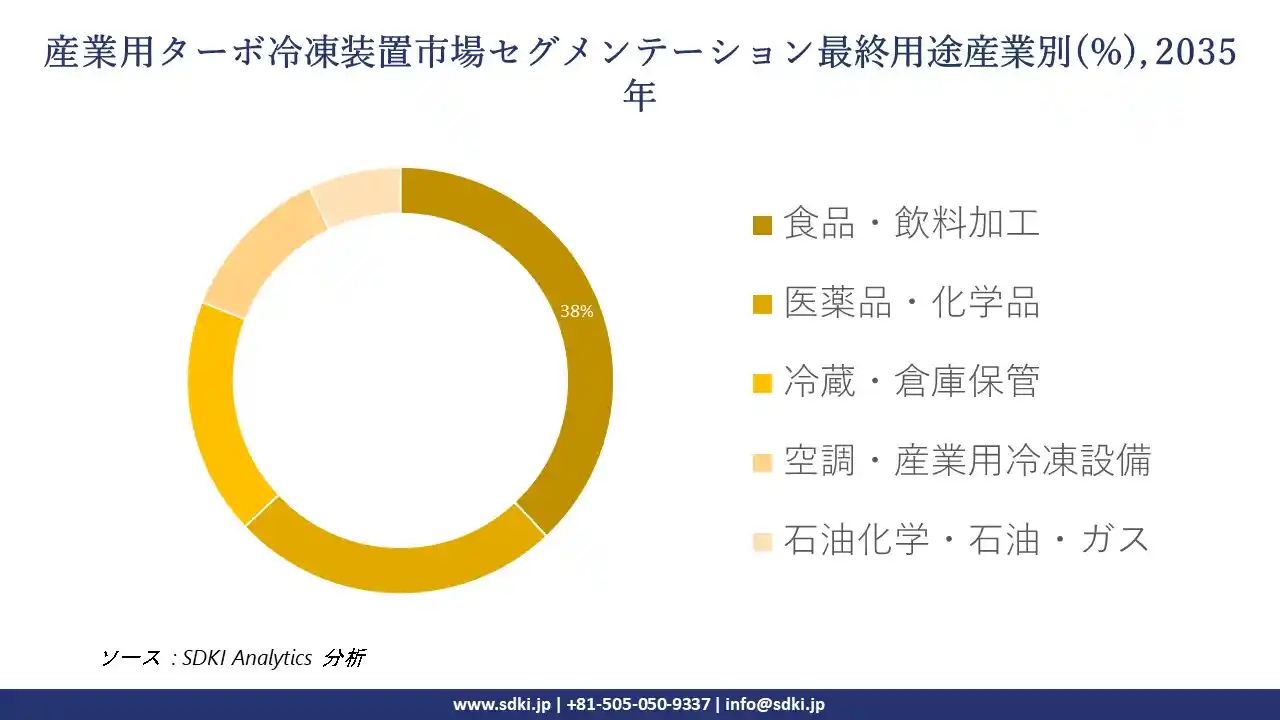

最終用途産業別に基づいて、食品・飲料加工、医薬品・化学品、冷蔵・倉庫保管、空調・産業用冷凍設備、石油化学・石油・ガスの中で、食品・飲料加工が主流となっています。食品・飲料加工サブセグメントは、予測期間中に38%の世界市場シェアを占めると予測されています。

衛生基準の維持と適切な温度管理は、産業用ターボ冷凍装置市場への高い需要を生み出しています。ターボ冷凍機の高度な技術は、生鮮食品の寿命を延ばし、大量の食品・飲料の保管要件を満たします。

サプライチェーン管理は、産業用ターボ冷凍装置の統合と、生鮮食品・飲料製品の安全な輸出入の促進によって進歩しています。産業用ターボ冷凍装置は、エネルギー効率と環境に配慮した設計により、持続可能なパフォーマンスを発揮し、環境規制への適合にも貢献します。以下は、産業用ターボ冷凍装置市場に関連するセグメントのリストです:

|

市場サブセグメント |

|

|

装置タイプ別 |

|

|

最終用途産業別 |

|

|

技術タイプ別 |

|

|

冷却能力別 |

|

|

適用モード別 |

|

ソース: SDKI Analytics 専門家分析

世界の産業用ターボ冷凍装置市場における調査対象地域:

SDKI Analyticsの専門家は、産業用ターボ冷凍装置市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

産業用ターボ冷凍装置市場の制約要因

世界の産業用ターボ冷凍装置市場シェアを阻害する主な要因の一つは、価格上限です。当社の調査レポートによると、価格上限を課すための政府介入は、産業用ターボ冷凍装置市場の自由な成長を阻む主な障壁の一つとなっています。これは資本蓄積を制限し、イノベーションの余地を狭め、新製品の発売を阻害する要因となっています。

例えば、経済産業省は、エネルギー合理化法に基づき、2024年にエネルギー集約型産業用冷却システムに対する償還政策を見直しました。これにより、償還マージンが12%削減され、メーカーの自由な成長に悪影響を及ぼしています。

産業用ターボ冷凍装置市場 歴史的調査、将来の機会、成長傾向分析

-

産業用ターボ冷凍装置メーカーの収益機会

世界中の産業用ターボ冷凍装置メーカーに関連する収益機会の一部を以下に示します:

|

機会分野 |

対象地域 |

成長要因 |

|---|---|---|

|

省エネ製品ライン |

北米 |

二酸化炭素排出規制の強化により、環境に優しい冷蔵設備の需要が高まっています。 |

|

改修・アップグレードサービス |

ヨーロッパ |

老朽化する産業インフラの近代化と運用効率の向上が求められています。 |

|

コールドチェーンの拡張 |

アジア太平洋地域 |

高度な冷蔵物流を必要とする食品・医薬品分野の急速な成長です。 |

|

新興市場への参入 |

Mask |

|

|

スマート&IoT対応機器 |

||

|

中小企業向けカスタマイズソリューション |

||

|

アフターマーケットサービス&サポート |

||

|

ポータブル&モジュラーシステム |

||

ソース: SDKI Analytics 専門家分析

-

産業用ターボ冷凍装置の世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界の専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示し、産業用ターボ冷凍装置市場の世界シェアを分析しています:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競合状況の密度 |

適用理由 |

|---|---|---|---|---|---|---|

|

官民パートナーシップ |

北米 |

成熟 |

ハイブリッド |

先進国 |

高 |

規制支援と民間イノベーションを組み合わせることで、市場浸透とインフラ整備を加速します。 |

|

直接投資 |

ヨーロッパ |

成熟 |

公立 |

先進国 |

高 |

確立された安定した市場は、直接的な所有と長期的な資本コミットメントを促します。 |

|

合弁事業 |

アジア太平洋地域 |

新興 |

混合 |

新興国 |

中 |

現地とのパートナーシップを通じて、現地の規制や文化的なニュアンスへの対応を容易にします。 |

|

ライセンス契約 |

Mask | |||||

|

契約製造 |

||||||

|

戦略的提携 |

||||||

|

フランチャイズモデル |

||||||

|

輸出入モデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の産業用ターボ冷凍装置市場規模:

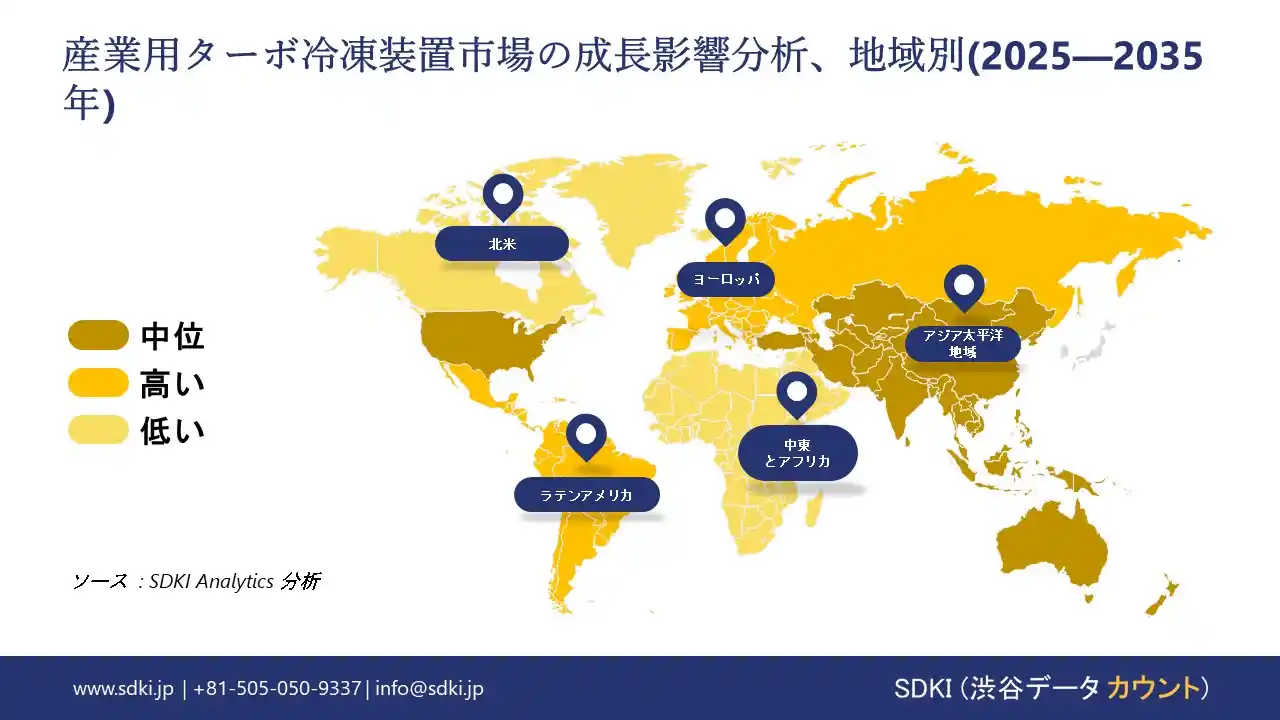

北米の産業用ターボ冷凍装置市場は、予測期間中に28.4%の市場シェアを獲得すると予想されています。インダストリー4.0の導入と産業生産能力の拡大は、北米の関連市場を活性化させています。

IoT、AIなどの最新技術の統合は、ターボ冷凍機の性能を向上させ、市場の導入率を拡大しています。

AMMTOのレポートによると、米国は2024年までにスマート製造技術の開発とクリーンエネルギーへの移行を推進するために、約330億米ドルのスマート投資率を引き上げています。これにより、この市場は地域内で最大の収益を生み出す市場として浮上すると予想されています。

- 北米の産業用ターボ冷凍装置市場の市場強度分析:

北米の産業用ターボ冷凍装置市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーション エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの産業用ターボ冷凍装置市場規模:

EU市場は、レトロフィット需要とデジタル化により、着実な成長が見込まれています。EUの排出規制は、市場を水素対応型及び電子制御型ターボ冷凍機への移行へと導いています。

当社の調査レポートによると、イギリス政府は、2040年までに食品業界からの二酸化炭素排出量を50%削減することを目標とした「Ambition 2030」イニシアチブを開始しました。これにより、エネルギー最適化と環境に配慮した行動に適した、レトロフィット型及びAI支援型の産業用ターボ冷凍装置の利用が拡大しています。

EUにおけるインダストリー4.0の普及は、産業用ターボ冷凍装置市場を前進させるデジタル環境を育んでいます。ドイツは産業界におけるデジタル化の傾向をリードしており、2023年には約67%の企業がIoT支援型機器監視を導入する予定です。これにより、産業用ターボ冷凍装置の市場導入範囲が拡大しています。

- ヨーロッパの産業用ターボ冷凍装置市場の市場強度分析:

ヨーロッパの産業用ターボ冷凍装置市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度 |

強力な |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

ハイブリッド |

|

熟練人材の確保 |

Mask | ||

|

標準及び認証フレームワーク |

|||

|

イノベーション エコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラ整備状況 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の産業用ターボ冷凍装置市場規模:

アジア太平洋地域は、年平均成長率(CAGR)6.0%で成長し、世界の産業用ターボ冷凍装置市場の中で最も急速に成長する地域となると予測されています。サプライチェーンのローカリゼーションと改修需要が市場のパフォーマンスを牽引し、2035年までに34.1%の市場シェアを獲得すると予測されています。

中国とインドでは、老朽化した工場があり、カーボンニュートラル目標に合致したエネルギー効率の高いターボ冷凍機が求められています。当社の調査アナリストの観察によると、インドの多くの産業回廊では、産業用冷却システムの需要が拡大しています。

サプライチェーンのローカリゼーションへの真摯な取り組みは、APAC市場のパフォーマンスにも活かされています。例えば、インドとマレーシアは、産業機器の現地生産を促進するために減税措置を提供しています。一方、中国は世界シェアの70%を占めるコンプレッサー生産のリーディングカンパニーと考えられており、これが市場のパフォーマンスを押し上げています。

- アジア太平洋地域の産業用ターボ冷凍装置市場の市場強度分析:

アジア太平洋地域の産業用ターボ冷凍装置市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

中国 |

インド |

マレーシア |

韓国 |

|

市場成長の可能性 |

中程度 |

強い |

中程度 |

強い |

強い |

|

製造業の設備投資の勢い |

中 |

高い |

中程度 |

高い |

高い |

|

自動化とロボティクスの需要 |

高 |

高い |

中程度 |

高い |

中程度 |

|

インフラプロジェクトのパイプライン |

Mask |

||||

|

資金調達の容易さ(リース) |

|||||

|

サプライチェーンの統合 |

|||||

|

熟練した人材の確保 |

|||||

|

アフターマーケットとサービスの需要 |

|||||

|

グリーン化/改修の機会 |

|||||

|

規制と基準の複雑さ |

|||||

|

競争の激しさ |

|||||

|

顧客基盤の高度化 |

|||||

|

市場参入障壁 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

産業用ターボ冷凍装置業界概要と競争ランドスケープ

産業用ターボ冷凍装置業界の概要と競争ランドスケープ

産業用ターボ冷凍装置市場メーカーシェアを独占する世界トップ10社は次の通りです:

|

会社名 |

本社所在地 |

皮膚移植装置に関する事項 |

|

Carrier Global Corp |

米国 |

ターボユニットを含む産業用冷凍システムの製造 |

|

Danfoss |

デンマーク |

産業用冷凍システム向けターボコンプレッサー及び制御装置の供給 |

|

GEA Group AG |

ドイツ |

ターボコンプレッサーを含む産業用冷凍システムの提供 |

|

Bitzer SE |

Mask |

|

|

Emerson Electric Co. |

||

|

Daikin Industries Ltd. |

||

|

Blue Star Ltd |

||

|

Ingersoll Rand (Trane Technologies) |

||

|

Evapco, Inc. |

||

|

AB Electrolux |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

日本の産業用ターボ冷凍装置市場において、メーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

皮膚移植装置に関する関係 |

|

Mitsubishi Heavy Industries |

産業用冷凍機及びターボ冷凍機メーカー |

|

Daikin Industries |

ターボ冷凍技術を含む産業用冷凍システムを提供 |

|

Hitachi Industrial Equipment |

産業用途向けターボコンプレッサー及び冷凍ユニットを供給 |

|

Toshiba Carrier Corporation |

Mask |

|

Fujitsu General |

|

|

Panasonic Corporation |

|

|

Sanyo Chemical Industries |

|

|

Hoshizaki Corporation |

|

|

Nihon Netsugen Systems |

|

|

Fujimak Corporation |

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

産業用ターボ冷凍装置 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 産業用ターボ冷凍装置 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

産業用ターボ冷凍装置市場最近の開発

産業用ターボ冷凍装置市場 – 最近の開発

世界及び日本における産業用ターボ冷凍装置市場に関連する最近の商業的発売及び技術の進歩の一部は次のとおりです:

|

会社名 |

発売の詳細 |

|

Evapco, Inc. |

産業用冷蔵倉庫向け低充填アンモニア冷凍ユニット「Evapcold LCR-Pペントハウスシステム」を発売しました。IIAR規格に完全準拠しています。 |

|

Mitsubishi Heavy Industries Thermal Systems |

強化されたインバータ制御と低GWP冷媒を採用したETIシリーズターボチラーを発売しました。半導体工場や大規模製造業をターゲットとしています。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証