- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

産業用温度コントローラー市場規模

2026―2035年の産業用温度コントローラー市場の市場規模はどのくらいですか?

産業用温度コントローラー市場に関する弊社の調査レポートによると、市場は予測期間2026―2035年において複利年間成長率(CAGR)4%で成長すると予想されています。来年には、市場規模は46億米ドルに達する見込みです。しかし、弊社の調査アナリストによると、基準年の市場規模は39.1億米ドルでしました。

市場シェアの観点から、産業用温度コントローラー市場を支配すると予想される地域はどれですか?

産業用温度コントローラーに関する弊社の市場調査によると、アジア太平洋地域は予測期間中に約38%の市場シェアを占め、今後数年間は最も高いCAGRで成長し、有望な成長機会を示すと予想されています。この成長は、中国、インド、ASEANにおける中間層の消費拡大と輸出志向の製造拠点の拡大に支えられ、医薬品、化学品、電子機器、食品加工における急速な工業生産の増加によって主に推進されています。

産業用温度コントローラー市場分析

産業用温度コントローラーとは何ですか?

産業用温度コントローラーは、実際の状態と目標値を継続的に比較することで、プロセスを設定温度に保つために使用されます。温度調節器は、システム温度から逸脱した場合に、加熱または冷却の入力を調整してシステムを所定の温度範囲内に戻します。また、このタイプの制御は、製造及び加工環境において不可欠です。

産業用温度コントローラー市場の最近の傾向は何ですか?

弊社の産業用温度コントローラー市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 半導体インセンティブの拡大とファブ建設-

弊社の調査レポートによると、ファブの増築と半導体インセンティブの高まりが市場の見通しを決定づけると見込まれます。例えば、米国商務省は2025年に、コーニング社(最大32百万米ドル)、エドワーズ・バキューム社(最大18百万米ドル)、インフィネラ社(最大93百万米ドル)に対し、リソグラフィー材料、真空ポンプ、フォトニック半導体製造の国内生産能力拡大を目的としたCHIPSインセンティブを交付することを決定しました。これらの装置は、堆積、アニール、硬化、パッケージングの歩留まり向上のために厳密に温度管理された装置及びプロセスです。商務省は、これらの交付は予備的な合意に基づいており、プロジェクトのマイルストーンに応じて支払われることで、米国ファブのサプライチェーンのレジリエンス強化を目指していると指摘しています。定量的には、米国会計検査院(GAO)の報告書(2025年12月)によると、2024年11―2033年10月にかけてのマイルストーンを掲げ、40のプロジェクトに309億米ドルの直接資金が交付される予定であります。また、商務省は、最先端のロジック製造の世界シェアが2022年の0%―2030年に20%に上昇すると予測しており、これは拡散炉、RTPツール、テスト/パッケージングラインにおける温度コントローラの需要を押し上げる規模であります。

企業側では、ABBが2025年第2四半期に過去最高の受注高98億米ドル(前年比16%増)を報告しました。これは、大型プロジェクトが受注されたプロセスオートメーション事業の好調さを浮き彫りにし、半導体をはじめとするプロセス産業関連の設備投資サイクルにおいて、精密制御ハードウェアのベンダーが力強い事業展開を続けていることを示しています。ヨーロッパ連合(EU)では、ユーロスタット(Eurostat)が発表した2025年5月のユーロ圏の工業生産は前年比3.7%増、資本財は前年比4.5%増と、製造工場や先進製造業を支える設備需要の指標となり、温度制御のアップグレードサイクルを活性化させています。

- 厳密に制御された熱処理プロセスを必要とする化学薬品及び肥料生産のスケールアップ—

弊社の調査レポートによると、肥料及び化学薬品のスケールアップは熱処理プロセスの需要を押し上げています。温度制御装置は、化学薬品及び肥料の反応器、蒸留、重合、乾燥、結晶化の各工程において中核を成しています。例えば、インド化学肥料省は主要な化学薬品及び石油化学製品の詳細な生産指標を発表しており、これは、仕様及び収量目標を満たすために精密な熱処理条件に依存する広範な製造基盤を裏付けています。インド肥料省は公式年次報告書において、国内の尿素生産量が過去最高を記録したことを報告し、継続的な生産能力と政策支援の概要を概説しています。これは、アンモニア/尿素プロセストレインが変換効率と製品品質のために正確な温度制御に依存している状況を示しています。

さらに、EUの工業生産データも発掘しました。2025年5月時点では、前年比3.4%増、資本財は前年比4.4―4.5%増の成長が見込まれています。これらの生産数値は、化学を含むプロセス産業における設備購入サイクルを浮き彫りにしています。定性的には、稼働率が上昇し、工場がエネルギー効率を追求するにつれて、制御装置の近代化はスループットとコンプライアンスの両立を支援します。インドの生産規模とEUの設備サイクルを合わせると、産業用温度コントローラーに対する世界的な需要は安定的に推移すると考えられます。 リアクター、ヒーター、乾燥機のコントローラーがあります。

日本の現地プレーヤーにとって、産業用温度コントローラー市場の収益創出ポケットは何ですか?

SDKI市場見通しによると、産業用温度コントローラーは日本の市場環境において有望な戦略的動きを見せています。経済産業省の生産動態統計によると、電気機械製造における温度調節器の使用は2024年度まで安定的に推移すると報告されており、また、経済産業省のものづくり産業振興費補助金(2023―2025年度改定)では、自動化、省エネ、品質安定化への投資が対象とされています。これらのアプリケーションにおいて、温度調節器は重要なコンポーネントとなるでします。

収益の好機は地域的に関東と中部に見られ、これは日銀短観の結果とも一致しており、大手製造業の設備投資見通しは2024年後半にかけて前向きであることが示されています。各社のプレスリリースも国内市場の傾向を裏付けており、Omronは2024年有価証券報告書において、ファクトリーオートメーションへの継続的な支援と国内ソリューションの拡充を表明しています。一方、Azbilは2024年度アニュアルレポートで、プロセスオートメーションとエネルギーマネジメントソリューションについて言及しています。これらを個別に、あるいは組み合わせて、2027年まで市場は好調な状況が続くと予想されます。

産業用温度コントローラー市場に影響を与える主な制約は何ですか?

有資格エンジニアの不足も、産業用温度コントローラーの普及を阻むもう一つの見えない要因です。今日、こうしたコントローラーはもはやプラグアンドプレイのソリューションではありません。効果的に機能させるには、エンジニアは自動化ロジック、リアルタイムフィードバック制御、そして安全基準に関する深い知識を備えていなければなりません。有資格者がいないと、作業時間は長くなり、ミスも増えます。そして、最終的にはこうした技術の維持コストがかさみ、設備投資の収益率に直接的な影響を与えます。弊社の市場調査レポートによると、これは特に日本で顕著で、製造業の人材の高齢化が進み、有資格エンジニアの不足によって競争が激化しています。2030年には2百万人の技術系雇用が不足するとの予測は、この現実を十分に物語っています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

産業用温度コントローラー市場レポートの洞察

産業用温度コントローラー市場の今後の見通しはどのようなものですか?

SDKI Analyticsの専門家によると、産業用温度コントローラー市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

2026-2035年の CAGR |

4% |

|

2025年の市場価値 |

39.1億米ドル |

|

2035年の市場価値 |

46億米ドル |

|

過去のデータ共有 |

過去5年間 2024年まで |

|

将来予測 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

産業用温度コントローラー市場はどのようにセグメント化されていますか?

産業用温度コントローラー市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品タイプ別、制御タイプ別、出力タイプ別、最終用途産業別に分割されています。

産業用温度コントローラー市場は製品タイプ別によってどのように区分されていますか?

産業用温度コントローラー市場は製品タイプ別に基づいて、プログラマブルロジックコントローラ(PLC)ベース、シングルループ/マルチループコントローラ、温度とプロセスコントローラなどに分割されています。 市場予測によると、PLCベースのコントローラは2035年までに市場全体の42%を占めるようになる。これは主に、2023年の米国の製造業のオートメーション出荷額が驚異の3,567億米ドルに達し、統合制御アーキテクチャに対する膨大な需要を生み出したことになります。米国エネルギー省の2024年産業効率評価によると、PLCプログラミングのIEC 61131-3規格によってコンプライアンスコストが約18%削減されるため、規制枠組みの採用もこの傾向をさらに後押ししています。Rockwell Automationは2024年のForm 10-Kレポートで、オートメーション関連の研究開発と設備投資に12億米ドルを費やしており、PLC統合型温度制御はディスクリート産業とプロセス産業の両方をサポートするために同社が注力する分野の1つであると述べているように、企業の投資は市場での地位の証明であります。 PLCベースのコントローラーに採用されている主要な技術は、NISTスマート製造ベンチマーク(2023年)によると、スタンドアロンコントローラーと比較して配線と試運転コストを25―30%削減できることです。そのため、ライフサイクルコストの優位性を維持することができます。地理的に見ると、2024年にはドイツと日本が世界のPLC輸出の38%以上を占めると予想されており、OEM標準化を通じて、両国はインストールベースの勢いを強化することができるでします。

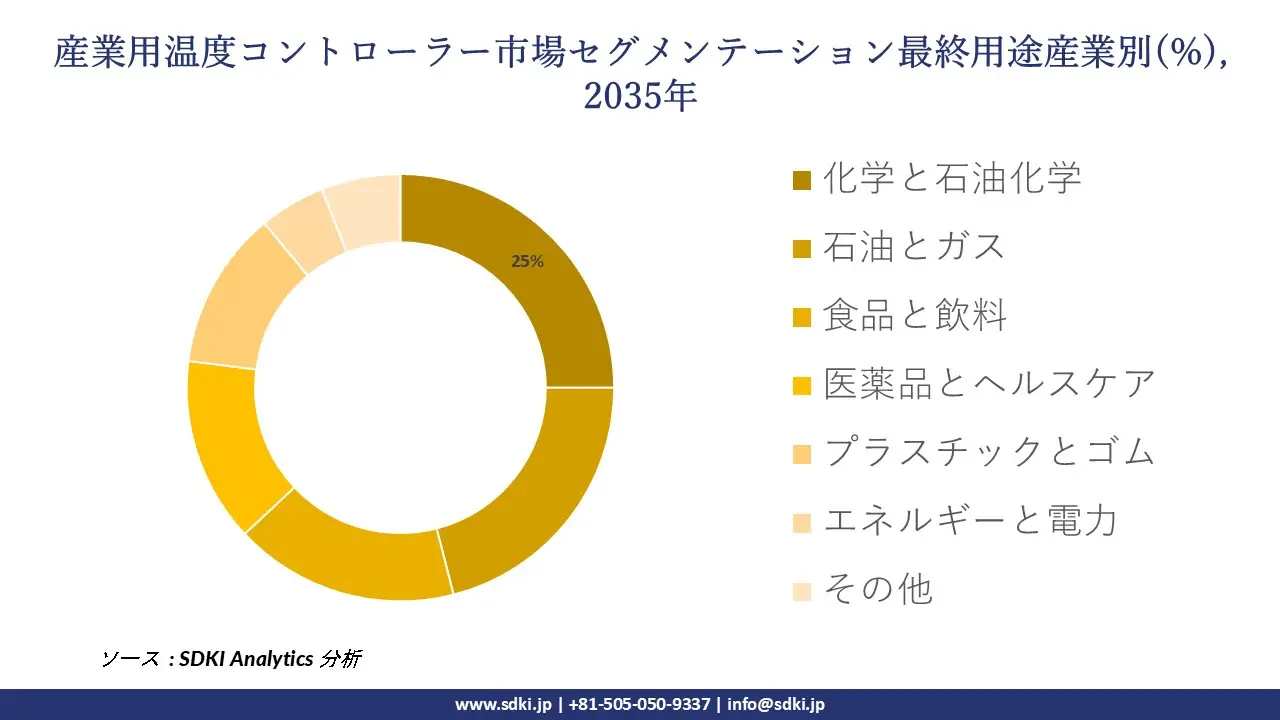

産業用温度コントローラー市場は、最終用途産業別によってどのように区分されていますか?

産業用温度コントローラー市場は、最終用途産業別に基づいて、化学と石油化学、石油とガス、食品と飲料、医薬品とヘルスケア、プラスチックとゴム、エネルギーと電力などに分割されています。 化学と石油化学業界は、2024年の米国の化学品生産指数の生産量が年間4.3%増加することを主な理由として、2035年までに25%のシェアで市場を支配するでします。この膨大な生産量には、安全な反応を確保するために継続的な温度制御が必要でした。政府によって課された規制が主な原動力であり、EPAリスク管理計画規則の新しい改正により、12,000を超える規制対象施設でより厳格な温度モニタリングを実施することが義務付けられ、その結果、制御システムへのコンプライアンス支出が21億米ドル増加しました。Dow Incは2024年度年次報告書で、温度が重要な資産のリスクを軽減する目的でプロセス自動化のアップグレードに820百万米ドルを投資することを明らかにしており、企業の検証は明らかです。米国エネルギー省による同社の化学プロセス効率データ(2023年)あたりの収率効率は、高度なコントローラーがバッチ変動を経済的に15%も削減し、収率を向上させることを示しています。地域別に見ると、中国工業情報化部は化学工場の自動化が年間6%増加すると発表しており(2024年)、これは世界市場シェアの持続性を大きく強化するものとなります。

以下は、産業用温度コントローラー市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

制御タイプ別 |

|

|

出力タイプ別 |

|

|

最終用途産業別 |

|

ソース: SDKI Analytics 専門家分析

産業用温度コントローラー市場傾向分析と将来予測:地域市場展望概要

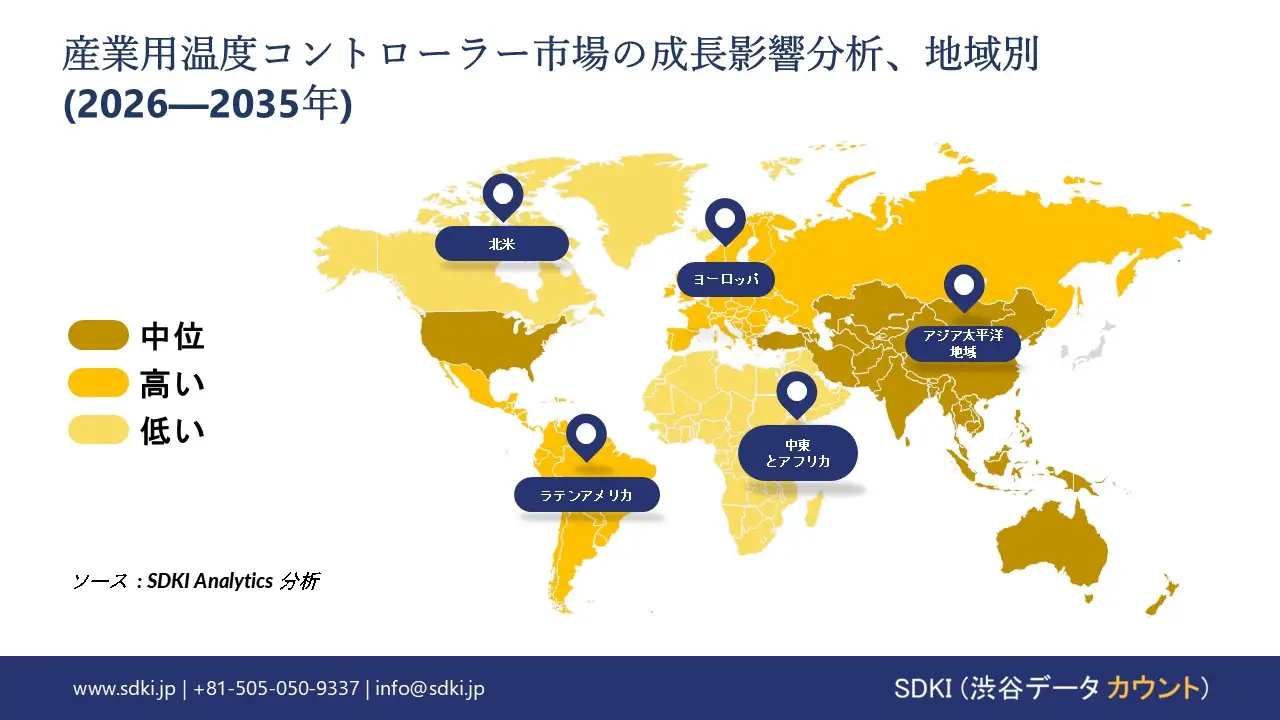

アジア太平洋地域の産業用温度コントローラー市場は、世界市場で38%以上のトップシェアを獲得し、支配的な地位を維持すると予想されています。また、予測期間を通じて5.6%のCAGRで成長すると予想され、最も急速な成長が見込まれています。市場の成長は、製造業の拡大によるものです。中華人民共和国国務院の報告書によると、中国の付加価値工業生産は2023年の4.6%から2024年には5.8%に増加すると予想されています。

この拡大により、電子機器組立、機械製造、化学プロセスにおける高精度温度調節器の需要が高まっています。同様に、日本においても、機械製造は依然として高精度な温度調節が求められる主要な産業分野です。中国の工場活動の活発化と日本の堅調な産業稼働は、産業用温度コントローラーの継続的な導入と交換を支えています。

SDKI Analyticsの専門家は、産業用温度コントローラー市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の産業用温度コントローラー市場の市場パフォーマンスはどうですか?

SDKI市場調査アナリストの調査によると、北米の産業用温度コントローラー市場は、予測期間を通じて世界市場において急速な成長を遂げると予測されています。市場の成長は、投資支出の増加に支えられています。北米では設備投資が急速に増加しており、精密な温度管理を必要とする産業システムのアップグレードが促進されています。

カナダ統計局の報告書によると、カナダでは、非住宅部門への投資が2024年に1.1%増加して517億カナダドルに達することがわかっており、これは商業、工業、公共インフラ資産への継続的な資本投資を示しています。

これらの投資は、建築資材、公共設備、産業製造業で使用される機械の調達サイクルを牽引します。これらの分野では、温度調節が信頼性の高いプロセス維持に役立っています。さらに、米国では、産業施設への継続的な投資が改修や交換活動の継続を促し、自動化及びプロセスベースの生産環境における産業用温度コントローラーの需要を押し上げています。

産業用温度コントローラー調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、産業用温度コントローラーの市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートによると、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしています。

産業用温度コントローラー市場で事業を展開している世界有数の企業はどれですか?

弊社の調査レポートによると、世界的な産業用温度コントローラー市場の成長に重要な役割を果たしている主な主要企業には、Honeywell International Inc.、Watlow Electric Manufacturing Co.、Schneider Electric SE、ABB Ltd.、Siemens AG などが含まれています。

産業用温度コントローラー市場で競合している日本の主要企業はどこですか?

市場展望によると、日本の産業用温度コントローラー市場の上位5社は、Omron Corporation、Panasonic Corporation、Yokogawa Electric Corporation、Azbil Corporation、Autonics Corporationなどです。

市場調査レポート研究には、世界的な産業用温度コントローラー市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

産業用温度コントローラー市場の最新のニュースや傾向は何ですか?

- ABBは2025年6月、 SIL2認証を取得したNiNVAを発売しました。これは、あらゆる産業においてより安全でシンプルな温度計測を実現するように設計されています。この進歩は、安全基準の強化、信頼性の向上、そして重要な産業環境における認証ソリューションの採用促進を通じて、ヨーロッパの産業用温度コントローラー市場を支援します。

- Fujifilmは2025年10月、産業アプリケーションにおける精度向上を実現するイノベーションを含む、先端材料と技術の新たな開発を発表しました。この開発は、温度調節システムの精度、効率、耐久性を向上させる高性能材料の統合を支援することで、日本の産業用温度コントローラー市場を強化します。

産業用温度コントローラー主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

産業用温度コントローラーマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証