- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

産業用パワーエレクトロニクス市場エグゼクティブサマリ

1) 産業用パワーエレクトロニクス市場規模

産業用パワーエレクトロニクス市場に関する当社の調査レポートによると、市場は予測期間2026ー2035年中に複利年間成長率(CAGR)5%で成長すると予想されています。2035年には、市場規模は約528億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は約323億米ドルでしました。インダストリー4.0と自動化技術の導入拡大により、高度なパワーエレクトロニクスの需要が高まっています。

2) 産業用パワーエレクトロニクス市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される産業用パワーエレクトロニクス市場の傾向には、パワーモジュール、モータードライブ、再生可能エネルギーコンバーターなどの分野が含まれます。予測期間中に産業用パワーエレクトロニクス市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR(2026ー2035年) |

主要な成長要因 |

|

パワーモジュール |

アジア太平洋地域 |

6.2% |

EVインフラ、産業オートメーション、コンパクト設計 |

|

モータードライブ |

ヨーロッパ |

4.8% |

スマートファクトリー、エネルギー効率化義務、ロボティクス |

|

再生可能エネルギーコンバーター |

北米 |

5.3% |

送電網の近代化、太陽光/風力発電の拡大、政策インセンティブ |

|

産業用制御システム |

日本 |

4.5% |

労働力の高齢化、スマート製造、政府補助金 |

|

ワイドバンドギャップ半導体 |

アジア太平洋地域 |

6.5% |

SiC/GaNの採用、熱効率、高電圧耐性 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 - 産業用パワーエレクトロニクスとは何ですか?

産業用パワーエレクトロニクスは、トランジスタやサイリスタなどの半導体デバイスを用いて、パワーエレクトロニクスの原理を応用し、産業アプリケーションにおける電気エネルギーの制御、変換、調整を行う分野です。高効率かつ高出力の電力変換に重点を置き、主要なアプリケーションとしては、モーター駆動装置、産業用電源、製造、エネルギー、輸送などの分野における再生可能エネルギーの統合などが挙げられます。また、パワーエレクトロニクスは、製造工場、プロセス産業、重機設備、グリッドインターフェース、大規模インフラなどにおいて、生の電気エネルギーと負荷に使用可能な制御電力を繋ぐ上で重要な役割を果たしています。

4) 日本の産業用パワーエレクトロニクス市場規模:

日本における産業用パワーエレクトロニクス市場はピークを迎えており、2035年まで複利年間成長率(CAGR)約4%で着実に成長すると見込まれています。この見通しは、成熟産業である再生可能エネルギーによるスマート製造、産業の統合と電化を推進する日本政府の姿勢によって支えられています。日本における半導体の高密度化と自動化に加え、省エネ改修やインダストリー4.0の導入に対する政府補助金制度も相まって、ハイエンドのパワーモジュールやドライブの需要は維持されています。国内製造業の発展は減速しているものの、日本は高性能産業用パワーエレクトロニクスソリューションの最も重要な市場の一つとして注目されています。

- 日本の現地市場プレーヤーにとっての収益機会:

日本の現地市場プレーヤーにとって、産業用パワーエレクトロニクス市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

スマートファクトリーオートメーションコンポーネント |

ロボットとPLCシステムとの高度な統合 |

労働力の高齢化、自動化に対する政府の補助金、インダストリー4.0の導入 |

日本はスマート製造をリードし、高効率モーター駆動装置の需要を創出 |

中程度 |

|

再生可能エネルギーコンバーター(PV/風力) |

系統連系インバータと電力変換ユニットの効率 |

固定価格買い取り制度、脱炭素化目標、洋上風力発電の拡大 |

日本の再生可能エネルギー推進により、高効率コンバータの需要が増加 |

高 |

|

EV充電インフラ用電子機器 |

急速充電機能、熱管理システム |

EV普及の拡大、政府のEVインフラ計画、バッテリー技術の革新 |

EV急速充電ステーションに不可欠なパワーモジュールとSiCベースデバイス |

中程度 |

|

産業用UPSとバックアップシステム |

Mask |

|||

|

半導体パッケージングと試験 |

||||

ソース: SDKI Analytics 専門家分析

- 日本産業用パワーエレクトロニクス市場の都道府県別内訳:

以下は、日本の産業用パワーエレクトロニクス市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京 |

4.8% |

スマートシティ構想、物流の自動化、老朽化するインフラ |

|

大阪 |

4.6% |

産業用ロボット、半導体ハブ、政府の研究開発助成金 |

|

神奈川 |

4.4% |

自動車エレクトロニクス、EVサプライチェーン、熟練労働力の密度 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

産業用パワーエレクトロニクス市場成長要因

当社の産業用パワーエレクトロニクス市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

世界における産業部門の急速な発展:

産業部門はパワーエレクトロニクスの最大の消費国の一つであり、国際エネルギー機関(IEA)によると、世界の最終エネルギー消費量の約37%を占めています。世界の産業部門における競争環境は、産業用パワーエレクトロニクスに直接影響を与える複数の産業の急速な発展を促進しています。

加えて、エネルギー価格の変動と運用コストの上昇は、産業界にとってエネルギー消費の最適化を促す強力な経済的インセンティブを生み出しています。このような状況において、可変周波数ドライブ(VFD)、高度なモータードライブ、高効率電源などの技術は、あらゆる地域の産業企業にとって不可欠な要素となっています。これらの技術の進歩は、規制遵守、競争力、そして収益性の維持に役立ち、産業用パワーエレクトロニクスへの旺盛な需要を生み出しています。

-

産業用マイクログリッドにおける分散型と再生可能エネルギー発電の普及

産業界は、エネルギーとコスト削減の選択肢を求めており、主に太陽光発電と風力発電マイクログリッドを用いたオンサイト再生可能エネルギー発電プロセスのニーズが高まっています。国際再生可能エネルギー機関(IRENA)の報告書によると、新規に稼働を開始した大規模太陽光発電(PV)、陸上風力発電、洋上風力発電、水力発電の世界加重平均均等化発電原価(LCOE)が低下し、産業界におけるこれらの発電システムの活用が促進されています。

大規模太陽光発電プロジェクトは約12%の大幅な削減を示し、新たに開発された陸上風力発電プロジェクトでは3%のコスト削減が見られ、産業界におけるこれらの発電システムの活用拡大が期待されます。インバータ、コンバータ、整流器などのパワーエレクトロニクスは、変動性のある再生可能エネルギー源を産業用負荷や基幹系統に接続し、電力品質を管理し、安定性を確保するために不可欠です。そのため、オンサイト再生可能エネルギープロジェクトの開発が増加するにつれて、世界市場における産業用パワーエレクトロニクスの需要は増加するでします。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 産業用パワーエレクトロニクス市場の世界シェア

SDKI Analyticsの専門家によると、産業用パワーエレクトロニクス市場の世界シェアに関するレポートの洞察は以下の通りです:

|

レポートの洞察 |

|

|

2026ー2035年のCAGR |

5% |

|

2025年の市場価値 |

323億米ドル |

|

2035年の市場価値 |

528億米ドル |

|

過去のデータ共有 |

過去5年間(2024年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

産業用パワーエレクトロニクス市場セグメンテーション分析

産業用パワーエレクトロニクス市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をデバイスタイプ別、アプリケーション別、材料タイプ別にセグメント化しました。

デバイスタイプ別に基づいて、産業用パワーエレクトロニクス市場は、パワーモジュール、ディスクリートデバイス(IGBT、MOSFET)、パワーICに分割されています。当社のアナリストによると、2035年までにパワーモジュールセグメントは、電気自動車、産業オートメーション、再生可能エネルギーなどの主要市場における高効率電力変換における重要性から、61.2%のシェアを占めると予想されています。

IGBT、MOSFET、ダイオードなどのコンポーネントは小型であるため、現代の高性能システムに求められる高い電力密度と優れた熱管理が可能になります。エネルギー効率、信頼性、システムの小型化に対する産業界の関心が高まる中、パワーモジュールは、拡張性と堅牢性を備えたパワーエレクトロニクスインフラを実現する基盤技術となっています。

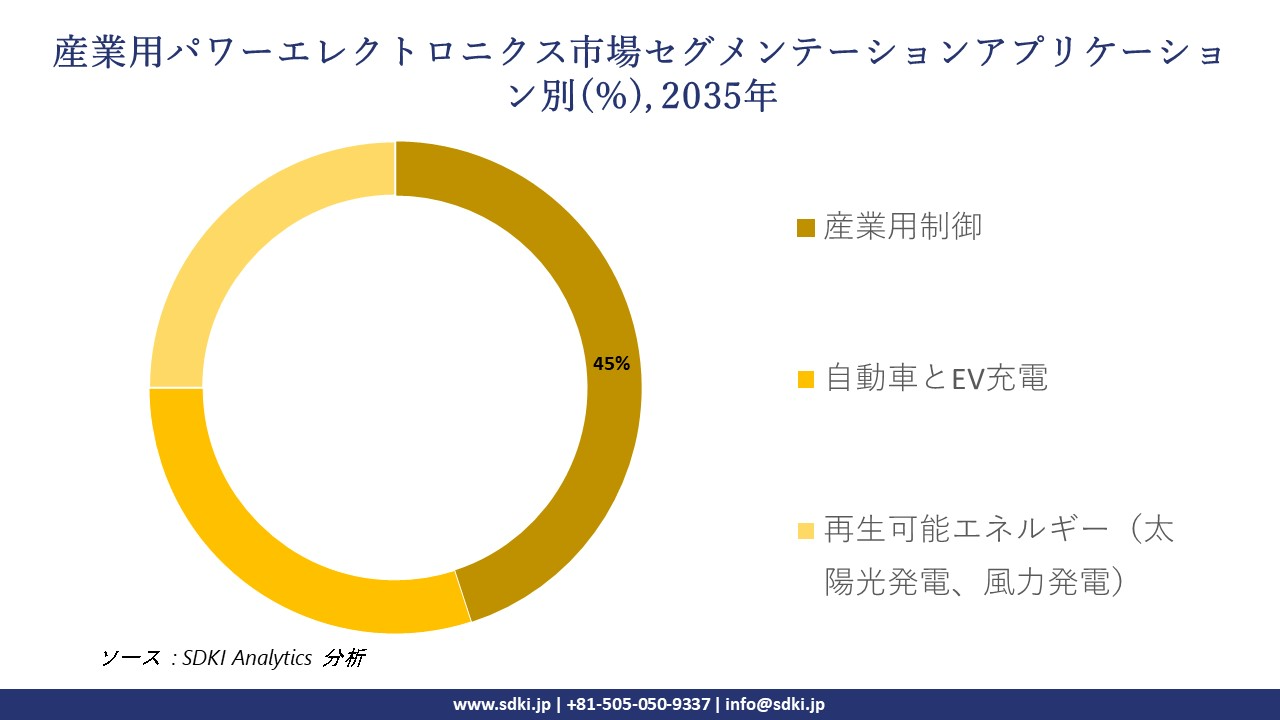

さらに、産業用パワーエレクトロニクス市場は、アプリケーション別に基づいて、産業用制御、自動車とEV充電、再生可能エネルギー(太陽光発電、風力発電)に分割されています。インダストリー4.0とスマートマニュファクチャリングの導入率の増加により、2035年までに産業用制御セグメントが市場の45%を占めると予想されています。これらのシステムでは、リアルタイムモーター制御、プログラマブルロジックコントローラー(PLC)、産業における高精度自動化などの重要な役割でパワーエレクトロニクスが使用されています。

IoTプラットフォームとの統合により、予知保全や遠隔診断が可能になり、運用効率が大幅に向上します。産業界におけるエネルギーとプロセスの応答性を最適化する必要性の高まりに伴い、高度なパワーエレクトロニクス部品の需要は高まっており、ICSはアプリケーション環境において最も効果的なサブセグメントとなっています。

以下は産業用パワーエレクトロニクス市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|

デバイスタイプ別 |

|

|

アプリケーション別 |

|

|

材料タイプ別 |

|

ソース: SDKI Analytics 専門家分析

世界の産業用パワーエレクトロニクス市場で調査された地域:

SDKI Analyticsの専門家は、産業用パワーエレクトロニクス市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

産業用パワーエレクトロニクス市場の制約要因

産業用パワーエレクトロニクス市場における主要な制約要因の一つは、規制認証と規格の複雑さです。電気安全、電磁両立性(EMC)、振動/耐震、絶縁、エネルギー効率、そして時には系統連系規格など、幅広い規制規格と安全認証への準拠が求められるため、市場参入プロセスは複雑化します。メーカーは、製品の再設計、試験の実施、認証機関や認証機関との連携、そして継続的なコンプライアンス維持のために、時間、資本、そして技術リソースを投入せざるを得ません。その結果、コスト負担が増加し、市場参入プロセスが遅延し、市場の成長を阻害することになります。

産業用パワーエレクトロニクス市場 歴史的調査、将来の機会、成長傾向分析

-

産業用パワーエレクトロニクスメーカーの収益機会

世界中の産業用パワーエレクトロニクスメーカーに関連する収益機会の一部を以下に示します:

|

機会分野 |

対象地域 |

成長の原動力 |

|

EV充電インフラ |

アジア太平洋地域 |

政府によるEVインセンティブ、都市電化、EV普及率の向上 |

|

再生可能エネルギーコンバーター(PV/風力) |

北米 |

送電網の近代化、クリーンエネルギーの義務化、太陽光発電所と風力発電所への投資 |

|

産業オートメーションシステム |

ヨーロッパ |

インダストリー4.0の展開、労働力不足、エネルギー効率の高い製造業への需要 |

|

データセンター電力管理 |

Mask |

|

|

鉄道交通の電化 |

||

ソース: SDKI Analytics 専門家分析

-

産業用パワーエレクトロニクスの世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルのいくつかを提示し、産業用パワーエレクトロニクス市場の世界シェアを分析しています:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

PESTLE分析 |

グローバル |

高 |

混合(公立/私立) |

先進国と新興国 |

高 |

産業の導入と規制の変化に影響を与えるマクロ環境要因を評価します |

|

ポーターのファイブフォース分析 |

北米 |

先進 |

主に私立 |

先進国 |

高 |

競争の激しさ、サプライヤーの力、市場参入障壁を評価します |

|

SWOT分析に基づく地域ベンチマーク |

アジア太平洋地域 |

急速に成熟 |

混合 |

新興国 |

中 |

高成長産業地帯における地域企業の強みと弱みを特定します |

|

市場浸透指数(MPI) |

Mask |

|||||

|

技術成熟度評価 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の産業用パワーエレクトロニクス市場規模:

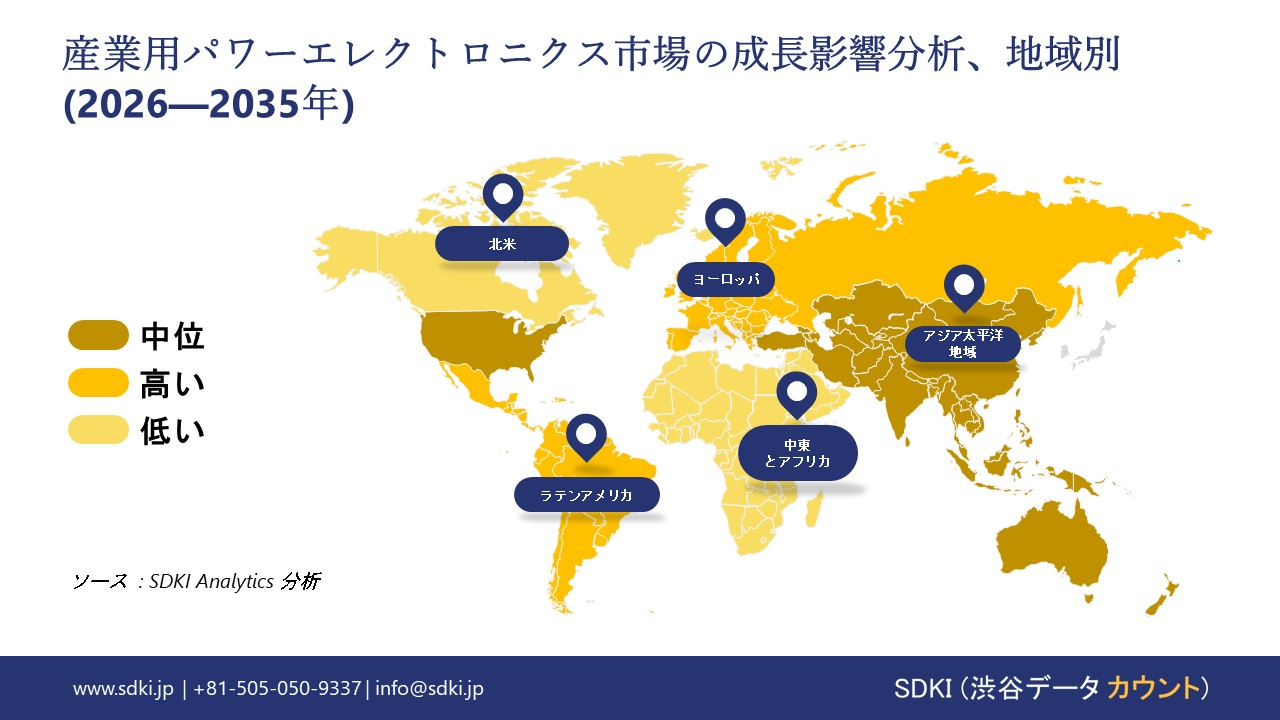

自動化、スマート製造、再生可能エネルギーの統合が進むにつれ、北米の産業用パワーエレクトロニクス市場は2035年末までに急速なCAGRで拡大すると予想されています。IoTやAI対応制御システムなど、インダストリー4.0技術への関心が高まっており、高度なパワーエレクトロニクス機器への需要が高まっています。また、エネルギー効率と電化(特に自動車と産業分野)を促進する政府の政策も、長期的な市場成長に貢献しています。主要な半導体ベンダーとテクノロジーセンターの存在も、北米における最先端のパワーエレクトロニクス製品の成長と導入をさらに加速させる要因となっています。

北米の産業用パワーエレクトロニクス市場に関連する国の市場強度分析は次のとおりです:

|

米国 |

カナダ |

|

|

市場成長の可能性 |

非常に高い |

高 |

|

規制環境の複雑さ |

中程度 |

低 |

|

価格体系 |

競争力があり |

安定 |

|

熟練人材の確保 |

Mask |

|

|

標準と認証フレームワーク |

||

|

イノベーション エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの産業用パワーエレクトロニクス市場規模:

ヨーロッパの産業用パワーエレクトロニクス市場は、エネルギー効率と脱炭素化を重視する規制の強化、再生可能エネルギーの統合、電気自動車の普及、スマート製造の拡大により、予測期間中、着実な成長が見込まれています。政府の政策とインセンティブは、自動化と持続可能な産業慣行への投資を促進しています。ヨーロッパの発展した産業基盤と、半導体と産業オートメーションにおける革新が、市場の成長を促進しています。また、製造業とプロセス産業の両方において、信頼性が高く省エネな電力変換ソリューションの需要が高まっていることも、地域市場の見通しを高めています。

ヨーロッパの産業用パワーエレクトロニクス市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

高 |

非常に高い |

高 |

|

規制環境の複雑さ |

中 |

低い |

中 |

|

価格体系 |

競争力 |

競争力があり |

安定 |

|

熟練人材の確保 |

Mask |

||

|

標準と認証フレームワーク |

|||

|

イノベーション エコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラ整備状況 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の産業用パワーエレクトロニクス市場規模:

アジア太平洋地域の産業用パワーエレクトロニクス市場は、工業化、都市化、自動化技術の普及の進展により、世界市場の34.1%を占め、予測期間中に5.6%のCAGR(複利年間成長率)で成長すると予測されています。中国、インド、日本、韓国などの国々がスマート製造、再生可能エネルギー、電気自動車への巨額投資を行っていることが、パワーエレクトロニクスの需要を刺激しています。この地域は、製造業基盤の強化、インダストリー4.0推進に向けた政府の圧力、そしてインフラ整備の恩恵を受けています。さらに、コストメリットとエネルギー効率への意識の高まりが市場拡大をさらに促進し、アジア太平洋地域は世界の産業用パワーエレクトロニクス市場において最も急速に成長している地域となっています。

- アジア太平洋地域の産業用パワーエレクトロニクス市場の市場強度分析:

アジア太平洋地域の産業用パワーエレクトロニクス市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

中国 |

インド |

マレーシア |

韓国 |

|

市場成長の可能性 |

中程度 |

非常に高い |

高 |

中程度 |

高 |

|

規制環境の複雑さ |

低 |

中程度 |

高 |

低 |

低 |

|

価格体系 |

安定 |

競争力があり |

競争力 |

安定 |

競争力 |

|

熟練人材の確保 |

Mask |

||||

|

標準と認証フレームワーク |

|||||

|

イノベーション エコシステム |

|||||

|

技術統合率 |

|||||

|

市場参入障壁 |

|||||

|

投資環境 |

|||||

|

サプライチェーンの統合 |

|||||

|

競争の激しさ |

|||||

|

顧客基盤の高度化 |

|||||

|

インフラ整備状況 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

産業用パワーエレクトロニクス業界概要と競争ランドスケープ

産業用パワーエレクトロニクス市場のメーカーシェアを独占する世界トップ10社は次のとおりです:

|

会社名 |

本社所在地 |

産業用パワーエレクトロニクスとの関係 |

|

ABB Ltd |

スイス |

電力変換器、ドライブ、と産業用オートメーションシステム |

|

Schneider Electric |

フランス |

産業用電力管理、ドライブ、とエネルギー制御システム |

|

Siemens AG |

ドイツ |

産業用ドライブ、パワーモジュール、とオートメーション技術 |

|

General Electric |

Mask |

|

|

Rockwell Automation |

||

|

Eaton Corporation |

||

|

Infineon Technologies |

||

|

Danfoss |

||

|

Delta Electronics |

||

|

LS Electric |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

産業用パワーエレクトロニクスの世界と日本のトップ10の消費者は次のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Siemens AG |

|

||

| General Electric (GE) | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の産業用パワーエレクトロニクス市場のメーカーシェアを独占するトップ10社は次のとおりです:

|

会社名 |

事業状況 |

産業用パワーエレクトロニクスとの関係 |

|

Mitsubishi Electric |

日本発祥 |

ドライブ、コンバータ、と産業用オートメーションシステム |

|

Fuji Electric |

日本発祥 |

産業とエネルギーシステム向けパワーエレクトロニクス |

|

Hitachi Industrial Equipment |

日本発祥 |

産業用ドライブ、UPS、と電力制御システム |

|

Toshiba Corporation |

Mask |

|

|

Omron Corporation |

||

|

Yaskawa Electric |

||

|

Panasonic Industry |

||

|

Sanken Electric |

||

|

Advantest |

||

|

Yokogawa Electric |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

産業用パワーエレクトロニクス 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 産業用パワーエレクトロニクス 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

産業用パワーエレクトロニクス市場最近の開発

世界と日本における産業用パワーエレクトロニクス市場に関連する最近の商業的発売と技術の進歩のいくつかは次のとおりです:

|

打ち上げ予定日 |

会社名 |

商用化の詳細 |

|

2024年8月 |

Huawei |

Huaweiは、商業と産業用(C&I)太陽光発電プロジェクト向けの新型高効率インバータ「SUN2000-150K-MG0」を発表しました;98.8%の効率、強化されたアクティブセーフティ、そして幅広い環境条件に対応する堅牢な構造を特長としています;C&Iアプリケーションの主なメリットは、最大165kWの出力、最大21のMPPTストリングによる設置の簡素化、そして安定したパフォーマンスを実現するスマート冷却機能です。 |

|

Mitsubishi Electric Corporation |

Mitsubishi Electric Corporationは、鉄道車両や大型駆動装置などの大型産業機器向けに、定格3.3kV/1500Aの高電圧絶縁ゲートバイポーラトランジスタ(HVIGBT)モジュール「XBSeries HVIGBT」のサンプル出荷を開始すると発表しました;このモジュールは、独自のダイオードとCSTBT構造を採用し、スイッチング損失の低減、RRSOA(過渡応答時間)の拡大、そして既存モデル比約20倍の耐湿性を実現し、過酷な環境下におけるインバータの効率と信頼性を向上させます。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証