- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

産業用リフト機器市場規模

2026―2035年の産業用リフト機器市場の市場規模はどのくらいですか?

産業用リフト機器市場に関する弊社の調査レポートによると、市場は予測期間2026―2035年において複利年間成長率(CAGR)3.7%で成長すると予想されています。来年には、市場規模は993億米ドルに達すると見込まれています。しかし、弊社の調査アナリストによると、基準年の市場規模は683億米ドルでしました。

市場シェアの観点から、産業用リフト機器市場を支配すると予想される地域はどれですか?

産業用リフト機器に関する弊社の市場調査によると、アジア太平洋地域は予測期間中に約38%の市場シェアを占め、最も高いCAGRで成長すると予想されており、今後数年間は有望な成長機会が見込まれます。この成長は、主に中国、インド、ASEAN諸国における急速な都市化と工業化の進展によって推進されています。

産業用リフト機器市場分析

産業用リフト機器とは何ですか?

産業用リフト機器とは、産業活動において重量物を持ち上げ、移動、または位置決めするために使用される機械や装置を指します。これには、人力では扱えない重量物を扱うように設計された機器も含まれます。これらの機器には、クレーン、ホイスト、リフトシステムなどがあります。さらに、これらは身体的負担を軽減し、大型またはかさばる材料の制御された取り扱いを可能にすることで、安全性と効率性の向上に不可欠です。

産業用リフト機器市場の最近の傾向は何ですか?

弊社の産業用リフト機器市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 物流の高密度化と港湾の電化-

弊社の調査レポートによると、港湾の電化と物流の高密度化の進展は、市場見通しに好影響を与えると予想されています。世界貿易の物理的なバックボーンである倉庫と港湾では、収容能力の増強と設備の近代化が進み、フォークリフト、ホイスト、RTG、コンテナハンドラーの需要が高まっています。米国では、倉庫と保管部門の雇用者数は1,791.5千人(2025年12月、季節調整済み)に達し、在庫管理とフルフィルメント業務を支える大規模な労働力基盤を反映しています。港湾においては、事業者戦略においてハイブリッド/電動RTGやスマートセーフティ機能の導入がますます進んでいます。

たとえば、ポートヒューストンは、既存の8台のユニットを改造した16台のhybrid Konecranes RTGを受注しました(受注は2025年第1四半期、納品は2025―2026年)。これにより、RTGの保有台数は73台のハイブリッドモデルを含む163台に拡大しました。これは、処理能力と排出量削減の目標に関連した近代化の具体的な指標です。

このセグメントにサービスを提供する企業は、堅調な受注を報告しています。Konecranesは2025年第1四半期の受注額が1,062.2百万ユーロ(前年比16.8%増)に達したと発表し、世界のコンテナ取扱量が引き続き高水準で推移していること、そして 港湾荷役の長期的な見通しが良好であることを指摘しました。港湾荷役に加えて、マテリアルハンドリングのリーダーであるToyota Industriesは、2024年度のマテリアルハンドリング事業の売上高が2,5872億円(前年比13.3%増)、販売台数は308千台と発表しました。これは、倉庫内のフォークリフトと自動化ソリューションに対する継続的な需要を反映しています。このように、労働力による倉庫管理の成長と、港湾荷役の電動化への設備投資の組み合わせは、具体的な設備投資による成長エンジンとなるでします。

- 建設活動(民間及び公共)が地域全体で機器需要の底を打ちますー

弊社の調査レポートによると、市場見通しはアジア太平洋、北米、ヨーロッパ、その他の地域で急増する建設活動によって形成されるでします。周期的な軟調さにもかかわらず、記録された建設活動レベルは依然として大幅に高く、目に見えて明らかであるため、現場における吊り上げ資産の需要が支えられています。例えば、米国では、米国国勢調査局が総建設支出を季節調整済みの年間率で2,1695億米ドルと報告しました。この数字は、民間建設が1,6521億米ドル、住宅建設が9,148億米ドル、公共建設が5,173億米ドル増加したことを示しています。一方、ヨーロッパ連合(EU)では、ユーロスタットが建設生産が前月比0.6%増、前年比3.6%増(EU)/3.2%増(ユーロ圏)と報告しており、これはクレーンや高所作業車を定期的に配備するワークストリームである土木工学及び専門活動の増加を反映しています。なお、これらの数字は両方とも 2025 年のものです。

さらに、これらのセグメントに製品を投入する揚重機OEMは、エンド マーケットの広範さを重視しています。Terex Corporationの2024年度Form 10K(2025年2月7日提出)は、建設、インフラ、公共事業、メンテナンス、資材管理など、幅広い分野で使用される機器について記載しており、これは現場作業や土木プロジェクトへの多様なエクスポージャーを示しています。実際的な効果としては、月ごとの変動はあるものの、数千億ドル規模の建設フローと生産指標の拡大により、既存のフリートが維持され、ラフテレーンクレーン、テレハンドラー、MEWP、ホイストの交換需要が創出されると考えられます。

産業用リフト機器市場における産業用リフト機器の輸出に関して、日本の現地プレーヤーはどのような利益を得ているのですか?

SDKIの市場展望によると、産業用リフト機器市場は、輸出バリューチェーンにおける日本の市場参加者に戦略的な機会を提供しています。日本の輸出の中で産業機械と部品として分類される機械と設備の輸出は、歴史的に日本製品輸出の重要な構成要素でした。例えば、主要な機械グループと設備は、ジェトロ貿易統計データで機械が日本の輸出の主要な貢献者の一つであることが示されているように、日本の主要輸出品目です。経済産業省の生産動態統計では、製造業の出荷を国内向けと輸出向けに分けており、機械輸出が活発であることを示しています。

RCEP及びCPTPP EPAにおける関税削減に基づき、日本の輸入品は資本財に関して優遇措置を受けています。これにより、ASEAN、オーストラリア、カナダ市場などへの揚重機輸出価格の引き上げ効果が高まります。

Mitsubishi Logisnext Co., Ltd.やHitachi Industrial Equipment Systems Co., Ltd.,といった日本の大手メーカーは、2023/2024年度年次報告書において、 ASEAN諸国及び北米における優遇貿易条件と供給チャネルの統合を通じた輸出事業の展開に注力していることを指摘しています。ASEAN諸国及び北米における優遇貿易条件と供給チャネルの統合は、エレベーター技術及び部品の輸出に対する日本のアプローチの重要な点です。

産業用リフト機器市場に影響を与える主な制約は何ですか?

弊社の市場調査レポートによると、産業用リフト機器市場への参入には、多くの複雑な課題に加え、地域の安全及び機械に関する法律を克服する必要があります。これらのメーカーは、機器のユーザーを保護するためのEU機械規則2023/1230、米国OSHA安全検査、日本の自主JISフレームワークなど、非常に高い基準を遵守する必要があります。これらすべてには、研究開発、試験、文書化、認証への多額の投資が必要であり、市場参入の遅延やコスト増加につながる可能性があります。関税とは異なり、これらの基準は、調達の優先順位や競争力が変化し続けるため、地域によって異なるままです。遵守できない場合、罰金、輸入制限、さらには製品の再設計につながる可能性があります。規制戦略は、この規制の厳しい市場への参入における重要な障壁の一つです。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

産業用リフト機器市場レポートの洞察

産業用リフト機器市場の将来の見通しはどうですか?

SDKI Analyticsの専門家によると、産業用リフト機器市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

2026-2035年の CAGR |

3.7% |

|

2025年の市場価値 |

683億米ドル |

|

2035年の市場価値 |

993億米ドル |

|

過去のデータ共有 |

過去5年間 2024年まで |

|

将来予測 |

2035年までの今後10年間 |

|

ページ数 |

200ページ以上 |

ソース: SDKI Analytics 専門家分析

産業用リフト機器市場はどのように区分されていますか?

弊社は、産業用リフト機器市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品タイプ別、アプリケーション別、電源別に分割されています。

産業用リフト機器市場は製品タイプによってどのように区分されていますか?

産業用リフト機器市場は製品タイプ別に基づいて、天井クレーン、移動式クレーン、ホイスト及びウインチ、フォークリフト及びテレハンドラー、シザーリフト及びブームリフトに分割されています。 米国国勢調査局は、2024年の製造業出荷額が約6.1兆米ドルに達すると予測しており、天井クレーンは2035年までに40%のシェアで市場を支配すると予想されています。これには強力な固定式リフティングシステムが必要となるため、橋形クレーンとガントリークレーンの方が可動式クレーンよりも構造的に適しています。米国労働省が2023年に発行する新版OSHA 29 CFR 1910.179の規制遵守では、認定された荷重制御と検査が規定されているため、遵守コストが約18%上昇し、天井ガントリークレーンの設置がコストを全体的に節約する唯一の選択肢となります。Konecranesは2024年度年次報告書で産業機器の収益が19億ユーロであると報告し、Terexは2024年度のForm 10-Kでクレーン製造への投資の一環として天井クレーン能力を直接拡張する240百万米ドルを明らかにしており、企業の検証は明白です。技術経済的な観点から見ると、DOE 2024 効率ベンチマークでは、ディーゼル移動式クレーンと比較して、天井クレーンは持ち上げる重量 1 トンあたりのエネルギー コストが 25 ― 30% 低いことが示されており、そのため、スループットの高い大規模プラントでは依然として天井クレーンは選択肢となるでします。

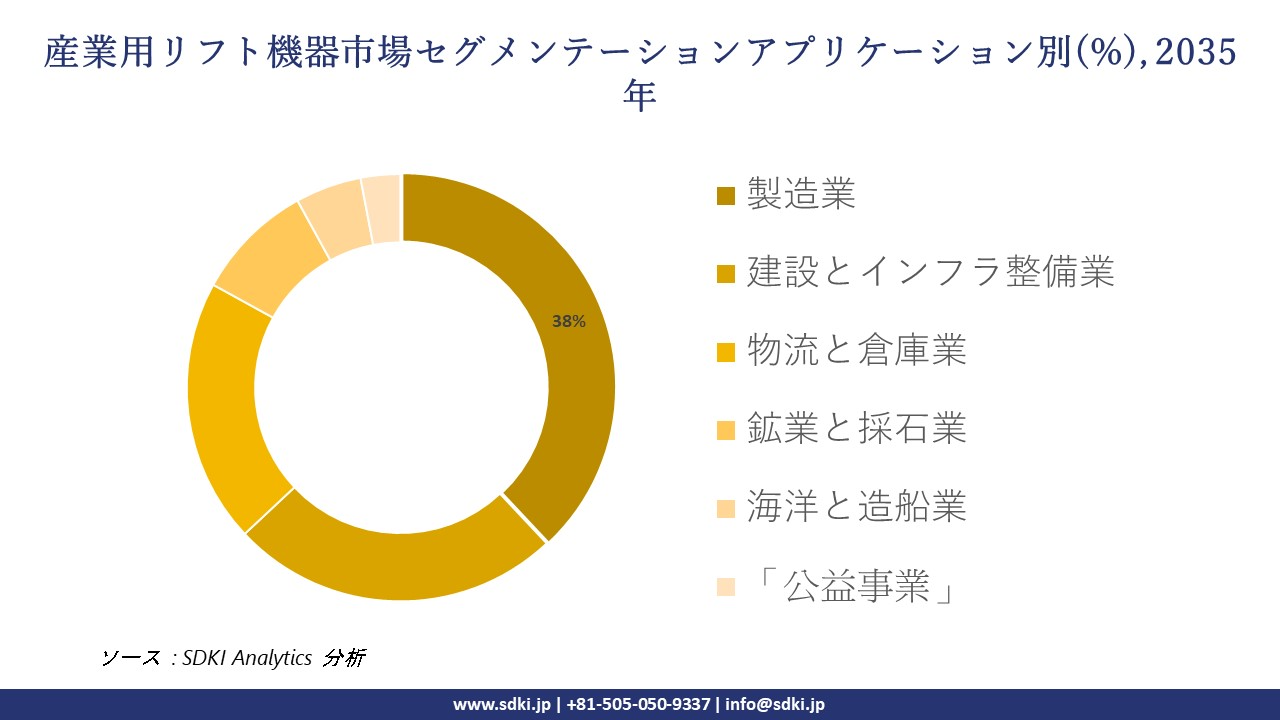

産業用リフト機器市場はアプリケーション別によってどのように区分されていますか?

産業用リフト機器市場はアプリケーション別に基づいて、製造業、建設とインフラ整備業、物流と倉庫業、鉱業と採石業、海洋と造船業、「公益事業」に分割されています。 製造業は2035年までに38%もの市場シェアを占めると予想され、米国経済分析局は2024年の製造業付加価値が2.3兆米ドルに達すると予測しており、これにより、常時行われるわけではない建設現場での精密リフティング機器の需要が尽きることがないと見込んでいます。米国インフレ抑制法(2022年)のインフレ抑制政策は、エネルギー省が打ち出した大きな要因で、同省は製造業へのインセンティブとして390億米ドルを割り当てており、工場の拡張と埋め込み型クレーンやホイストの設置を加速させます。同社によると、Toyota Industriesは2024年度年次報告書で産業車両と機器部門の売上高が2.7兆円に達し、Konecranesは製造業の顧客からの受注が14%増加したと報告しており、工場ベースのリフティングシステムは資本の面でより集中化が進んでいます。構造的な観点から見ると、自動化に関するOECD 2024データによると、製造工場で固定式の吊り上げ装置を使用すると労働時間あたりのスループットが20%増加するため、製造業は2035年まで最大のシェアを維持し続けることになります。

以下は、産業用リフト機器市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

電源別 |

|

ソース: SDKI Analytics 専門家分析

産業用リフト機器市場傾向分析と将来予測:地域市場展望概要

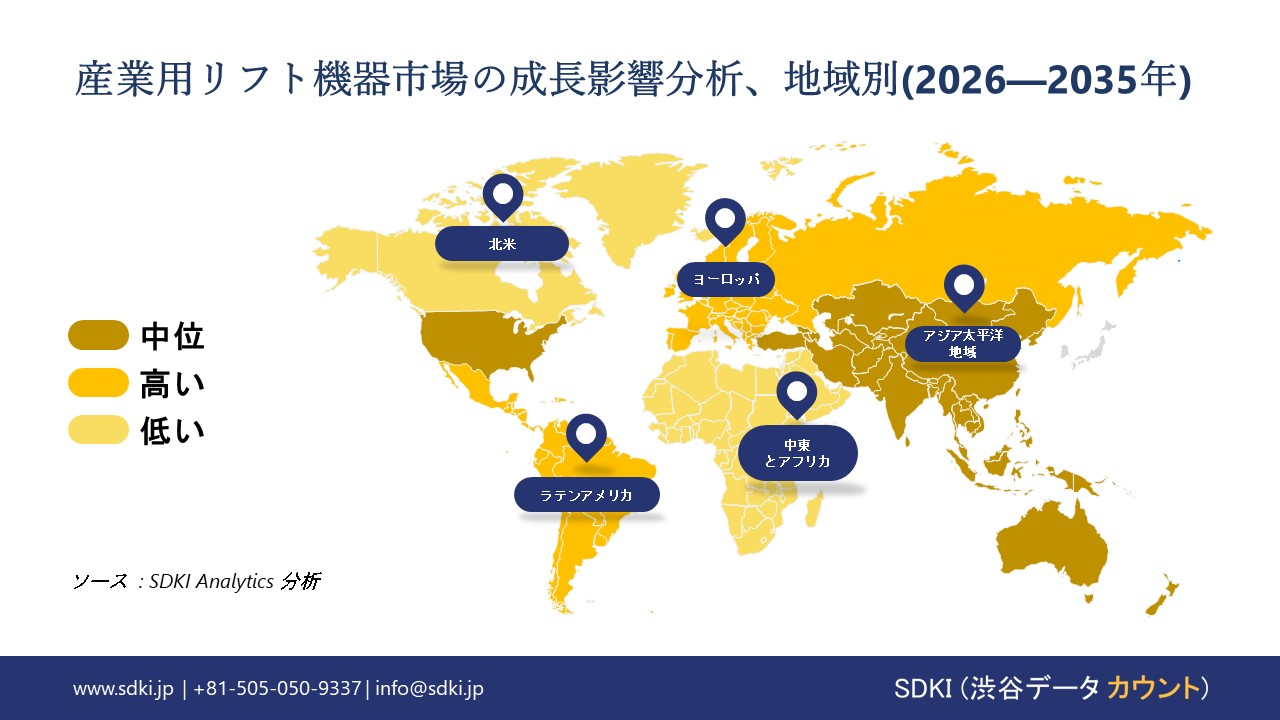

アジア太平洋地域の産業用リフト機器市場は、世界市場で38%を超える圧倒的な市場シェアを獲得し、主導的な地位を維持すると予想されています。また、予測期間を通じて5.1%のCAGRで成長し、最も急速な成長が見込まれています。市場の成長は、堅調なインフラ投資と港湾活動の活発化に支えられています。

中国国家統計局の報告によると、2024年の中国の固定資産投資(農村世帯を除く)は51,4374億元に達し、前年と比較して3.2%の増加を記録した。

さらに、インドの報道情報局の報告によると、インドの主要港湾における貨物取扱量は年間4.3%の成長を記録し、2024~25年度には855百万トンに達する見込みです。インフラ整備と港湾活動は、アジア太平洋地域における産業用リフト機器の需要を高めています。

SDKI Analyticsの専門家は、産業用リフト機器市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

ヨーロッパの産業用リフト機器市場の市場パフォーマンスはどうですか?

ヨーロッパにおける産業用リフト機器市場の市場調査と分析により、予測期間を通じてヨーロッパ市場が世界市場において大幅な成長を遂げると予測されていることが明らかになりました。市場の成長は、輸出主導型の強力な製造能力によって牽引されています。

世界統合貿易ソリューションの報告によると、ヨーロッパ連合における吊り上げ、取り扱い、積み込み、積み下ろし機械の輸出額は2024年に4,215,714.66千米ドルに達し、米国やイギリスなどの主要パートナーに出荷されたことがわかりました。

ヨーロッパでは、ドイツだけで2024年に2,828,533.27千米ドルを輸出しており、これは高い生産能力と安定した工業生産を反映しています。この輸出の活発さは、ヨーロッパのメーカーが海外からの注文に対応し、工場の生産性を維持し、産業サプライチェーン全体のフルフィルメントニーズをサポートするために、昇降機への投資を増やしていることを示しています。

産業用リフト機器調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、産業用リフト機器の市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートによると、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしています。

産業用リフト機器市場で事業を展開している世界有数の企業はどれですか?

弊社の調査レポートによると、世界的な産業用リフト機器市場の成長に重要な役割を果たしている主な主要企業には、 Konecranes Oyj、Palfinger AG、Crown Equipment Corporation、Terex Corporation、Liebherr Group などが含まれています。

産業用リフト機器市場で競合している日本の主要企業はどこですか?

市場展望によると、日本の産業用リフト機器市場の上位5社は、Nippon Hoist Co., Ltd.、Kito Corporation、 Mitsubishi Logisnext Co., Ltd.、Hitachi Industrial Equipment Systems Co., Ltd.、Daifuku Co., Ltd.などです。

市場調査レポート研究には、世界的な産業用リフト機器市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

産業用リフト機器市場における最新のニュースや傾向は何ですか?

- 2026年1月、KonecranesはオーストラリアでXシリーズクレーンを発売し、安全性と効率性の向上を目指した先進的な吊り上げ技術を導入しました。この技術革新は、運用性能を向上させ、重工業の進化するニーズに応える次世代クレーン‑の導入を促進することで、産業用リフト機器市場の成長を支えています。

- Kao Corporationは2025年4月、産業オペレーションと環境責任の強化を目的とした新たなサステナビリティイニシアチブを発表しました。この取り組みは、環境に配慮した取り組みの導入を促進し、持続可能な産業成長に合致するリフティングソリューションへの需要を支えることで、日本の産業用リフト機器市場を強化します。

産業用リフト機器主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

産業用リフト機器マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証