- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

産業用DeNOxシステムとサービス市場規模

2026-2035年の産業用DeNOxシステムとサービス市場の市場規模はどのくらいですか?

産業用DeNOxシステムとサービス市場に関する当社の調査レポートによると、同市場は予測期間(2026-2035年)中に年平均成長率(CAGR)8.5%で成長すると予想されています。将来的には、市場規模は141.2億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は64.2億米ドルでしました。

市場シェアの面で、産業用DeNOxシステムとサービス市場において、どの地域が支配的な地位を占めると予想されますか?

産業用DeNOxシステムとサービスに関する当社の市場調査によると、アジア太平洋地域は予測期間中、約34%という圧倒的な市場シェアを維持すると予想されます。また、アジア太平洋地域市場は今後数年間、有望な成長機会を示すと見込まれています。この成長は主に、DeNOx設備を必要とする石炭火力発電所およびガス火力発電所の拡張によるものです。

産業用DeNOxシステムとサービス市場分析

産業用DeNOxシステムとサービスとは何ですか?

産業用DeNOxシステムとサービスは、工業プロセスにおける窒素酸化物(NOx)の排出量を削減することを目的とした技術とソリューションです。これらのシステムは、製造業者が環境要件を満たし、大気質を向上させ、産業発展の持続可能性を高めるための機器、触媒、およびサービスで構成されています。

産業用DeNOxシステムとサービス市場における最近の傾向は何ですか?

産業用DeNOxシステムとサービス市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- 産業排出ガス規制に関する厳格な環境規制 ―

世界各地で厳格な大気汚染規制が実施されていることが、産業用DeNOxシステムとサービス市場の主要な成長要因となっています。各国政府および環境機関は、発電所、セメント工場、製油所、その他の産業施設から排出される窒素酸化物に対する、より厳しい排出制限を導入しています。

こうした環境基準を遵守し、規制上の罰則を回避するため、産業界では選択的触媒還元法や選択的非触媒還元法といったDeNOx技術の導入がますます進んでいます。これらのシステムは、有害な窒素酸化物を無害な窒素と水蒸気に変換することで、大気汚染を大幅に削減します。

米国環境保護庁によると、米国の発電所からの窒素酸化物排出量は、2023年には2022年と比較して約15%減少した。これは、より厳格な排出規制プログラムと規制遵守措置によるものであり、排出削減技術の重要性を浮き彫りにしています。

- 工業化とエネルギー生産活動の拡大 ―

急速な工業化とエネルギー生産の拡大は、産業用DeNOxシステムとサービスの需要を大きく押し上げています。発電、鉄鋼製造、セメント製造、石油化学処理などの産業は、高温での燃料燃焼時に窒素酸化物を発生させる燃焼ベースのプロセスに大きく依存しています。

世界的な産業活動の拡大に伴い、ボイラー、タービン、工業炉からの排出物を抑制する必要性がますます高まっています。DeNOx技術は、産業界が環境規制要件を満たしながら、操業効率を維持するのに役立ちます。

国連環境計画によると、2023年の世界の温室効果ガス排出量は約57.1ギガトン(二酸化炭素換算)に達しました。これは、世界的なエネルギーおよび産業活動の継続的な成長と、DeNOxシステムなどの高度な排出抑制ソリューションへのニーズの高まりを反映しています。

産業用DeNOxシステムとサービス市場は、日本の市場参入企業にどのようなメリットをもたらすのか?

日本の産業用DeNOxシステムとサービス市場は、近代化の推進、規制遵守の確保、厳しい環境規制への対応に向けた業務効率の向上を通じて、日本の国内市場プレーヤーに大きなメリットをもたらすと期待されています。これらのメリットは、AIとIoTの統合における技術的リーダーシップ、そしてグリーン・トランスフォーメーションを通じた市場シェアの拡大という形で市場にもたらされます。

ここでは、市場成長の有効な推進要因として、厳格な環境規制、エネルギー転換、ネットゼロ目標、そして産業成長が挙げられます。日本の環境省は、OECDガイドラインに沿って、2050年までのカーボンニュートラル達成や厳格な大気質基準の施行に取り組んでいることが確認されています。

OECD環境パフォーマンスレビュー「日本2025」によると、日本はクリーンエネルギーへの移行や循環型経済への投資を行っているものの、その対策は依然として炭素集約型であり、リサイクル活動には改善が必要であります。日本は、エネルギー消費、温室効果ガス排出量、廃棄物発生量、大気汚染といった環境負荷の低減において一定の進歩を遂げています。

さらに、NOx排出は都市部におけるスモッグや呼吸器系への健康リスクの主要因となっており、そのため規制への準拠が、発電所、鉄鋼、セメント、および化学産業におけるDeNOxシステムへの強い需要を生み出しています。

産業用DeNOxシステムとサービス市場に影響を与える主な制約要因は何ですか?

産業用DeNOxシステムとサービスの市場に影響を与える制約要因の一つは、高度な触媒システムの運用および保守にかかる高額な費用であり、これが中堅メーカーによるこうしたシステムの導入を阻害する可能性があります。最近の調査報告によると、年間保守費用はシステムの総コストの12-15%にも達する可能性があり、NOx削減に関する規制要件が課せられたとしても、市場の見通しにとって障害となっています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

産業用DeNOxシステムとサービス市場レポートの洞察

産業用DeNOxシステムとサービス市場の将来展望はどうなっているのですか?

産業用DeNOxシステムとサービス市場の世界シェアに関するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

8.5% |

|

2025年の市場価値 |

64.2億米ドル |

|

2035年の市場価値 |

141.2億米ドル |

|

過去のデータ共有 |

過去5年間から2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

産業用DeNOxシステムとサービス市場はどのように区分されていますか?

当社は、産業用DeNOxシステムとサービス市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、技術タイプ別、サービスタイプ別、最終用途産業別にセグメント化されています。

産業用DeNOxシステムとサービス市場は、技術タイプ別にどのように分割されますか?

産業用DeNOxシステムとサービス市場の技術タイプ別に基づいて、選択的触媒還元(SCR)、選択的非触媒還元(SNCR)、ハイブリッドDeNOxシステムに分割されており、これらは産業プロセスからの窒素酸化物排出量を削減するために使用されます。選択的触媒還元は、他の技術と比較して窒素酸化物除去効率が高いため、このセグメントで約53%のシェアを占め、圧倒的なシェアを獲得すると予想されています。

SCRシステムは、排ガスにアンモニアまたは尿素を注入し、触媒反応によって窒素酸化物を窒素と水に変換します。この技術は、厳しい排出規制が適用される発電所、製油所、大型産業用ボイラーなどで広く採用されています。環境規制への対応ニーズの高まりは、主要な工業地域における先進的な排出ガス制御技術の市場見通しを強化しています。

国際エネルギー機関(IEA)の2024年分析によると、エネルギー関連の窒素酸化物排出は、世界中の産業および電力部門において依然として主要な大気汚染問題となっています。同報告書は、窒素酸化物が都市部の大気汚染と環境悪化に大きく貢献していることを強調し、産業界に対し、 SCRシステムなどの効果的なDeNOx技術の導入を促しています。

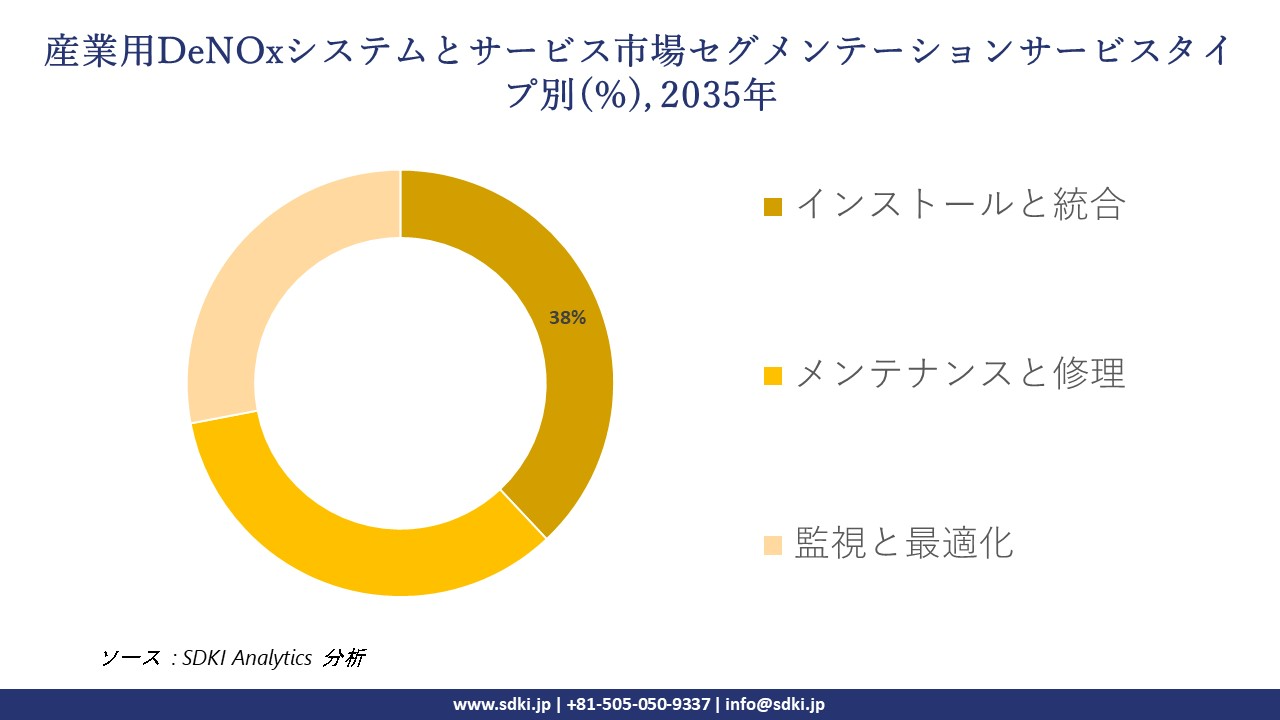

産業用DeNOxシステムとサービス市場は、サービスタイプ別にどのように分割されていますか?

産業用DeNOxシステムとサービス市場のサービスタイプ別に基づいて、インストールと統合、メンテナンスと修理、監視と最適化に分割されています。窒素酸化物の最適な低減性能を実現するには適切なシステム設定が不可欠であるため、インストールと統合サービスがこのセグメントで約38%のシェアを占めると予想されます。

DeNOx装置を既存の燃焼システムや排出ガス制御インフラに統合するために、専門的なエンジニアリングサポートが不可欠です。こうした需要は、汚染防止技術に関連する専門サービス市場全体の見通しを支えています。

米国環境保護庁による2024年の大気質に関する最新情報によると、窒素酸化物は地上オゾンおよび微小粒子状物質の生成に関与しています。これらの汚染物質は呼吸器系の疾患や環境被害に関連しており、産業施設における適切な排出抑制技術の導入の必要性を高めています。

産業用DeNOxシステムとサービス市場に適用されるセグメントの一覧を示します。

|

親セグメント |

サブセグメント |

|

技術タイプ別 |

|

|

サービスタイプ別 |

|

|

最終用途産業別 |

|

ソース: SDKI Analytics 専門家分析

産業用DeNOxシステムとサービス市場の傾向分析と将来予測:地域別市場展望の概要

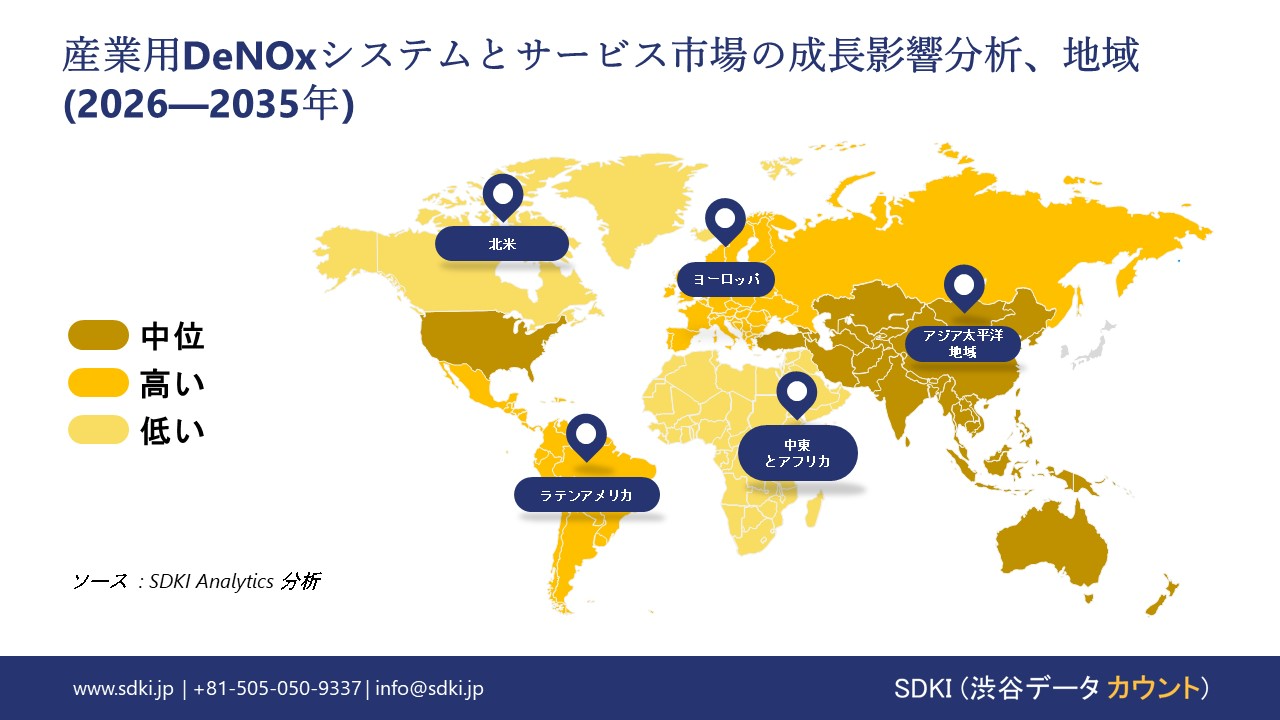

アジア太平洋地域の産業用DeNOxシステムとサービス市場は、市場シェア34%、年平均成長率5.6%で、地域市場の中で最大かつ最も急速に成長する市場となる見込みです。この市場は、厳しい排出規制、産業拡大、公衆衛生および環境問題への懸念、エネルギー転換といった成長要因によって支えられています。

したがって、インド政府( GoI )の報道情報局(PIB)の2023年の報告書によると、インド政府は大気汚染対策として国家大気浄化プログラムの下で131都市に資金を割り当てました。アジア太平洋地域の政府は、発電所や重工業に対するNOx排出制限を強化しています。

産業用DeNOxシステムとサービス市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米における産業用DeNOxシステムとサービス市場の市場実績はどのようなものですか?

北米の産業用DeNOxシステムとサービス市場は着実に成長しており、その市場における優位性は、米国のEPA(環境保護庁)による厳格な規制、DOE(米国エネルギー省)の産業脱炭素化推進、および様々な排出削減計画によって支えられています。

その事実を裏付けるように、米国環境保護庁の報告書によると、2024年には米国で約64百万トンの汚染物質が大気中に排出され、そのため大気浄化法に基づく規制遵守がSCRおよびSNCRシステムの需要を押し上げています。

産業用DeNOxシステムとサービス調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、産業用DENOXシステムとサービス市場の見通しは、大企業と中小企業といった規模の異なる企業間の市場競争により、細分化されています。調査報告書によると、市場参加者は、製品や技術の発表、戦略的パートナーシップ、コラボレーション、買収、事業拡大など、あらゆる機会を活用して、市場全体の見通しにおいて競争優位性を獲得しようとしています。

産業用DeNOxシステムとサービス市場において、世界をリードする企業はどれですか?

当社の調査レポートによると、世界の産業用DeNOxシステムとサービス市場の成長において重要な役割を担う主要企業には、Siemens Energy、Babcock & Wilcox Enterprises、General Electric、Johnson Matthey、Alstomなどが含まれます。

産業用DeNOxシステムとサービス市場で競合する主要な日本企業はどれですか?

市場見通しによると、日本の産業用DeNOxシステムとサービス市場における上位5社は、Mitsubishi Heavy Industries、Hitachi Zosen Corporation、Kawasaki Heavy Industries、JGC Corporation、IHI Corporationなどであります。

この市場調査レポートには、世界の産業用DeNOxシステムとサービス市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、および主要な市場戦略が含まれています。

産業用DeNOxシステムとサービス市場における最新のニュースと開発は何ですか?

- 2026年3月 – Environmental Energy Servicesは、AIを活用したデータセンターや産業施設向けに設計された次世代SCRDeNOx技術を発表しました。この技術は、高いNOx除去効率、最小限のアンモニア漏出、高度な制御機能、そして低い運用コストを実現します。

- 2024年3月 – Hitachi ZosenはNippon Yusen Kabushiki Kaisha(NYK)と提携し、アンモニア燃料船向け触媒式N₂O除去リアクターの開発に着手しました。本プロジェクトは、船舶燃料としてアンモニアを使用する際に発生する亜酸化窒素排出量の削減を目的としています。

産業用DeNOxシステムとサービス主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

産業用DeNOxシステムとサービスマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証