- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

自動車用及び産業アクチュエーター市場エグゼクティブサマリ

1) 自動車用及び産業アクチュエーター市場規模

自動車用及び産業アクチュエーター市場に関する当社の調査レポートによると、市場は2025―2035年の予測期間中に複利年間成長率(CAGR)7.7%で成長すると予想されています。2035年には、市場規模は494億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は231億米ドルでしました。電動化とADAS統合の市場動向が好調なことから、グローバルプラットフォームにおける自動車用及び産業アクチュエーターの需要が高まっています。

2) 自動車用及び産業アクチュエーター市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される自動車用及び産業アクチュエーター市場の傾向には、電動アクチュエータ、空気圧/油圧アクチュエータ、直動アクチュエータなどの分野が含まれます。予測期間中に自動車用及び産業アクチュエーター市場をリードすると予想される主要な傾向に関する詳細情報を以下で共有します。

|

市場セグメント |

主要地域 |

CAGR(2025年―2035年) |

主要な成長推進要因 |

|

電動アクチュエータ |

アジア太平洋地域 |

7.8 % |

EV普及、規制支援、スマート制御の統合 |

|

空気圧/油圧 |

北米地域 |

6.5 % |

産業オートメーション、レトロフィット需要、低コストのモジュール式システム |

|

直動アクチュエータ |

ヨーロッパ地域 |

7.0 % |

精密製造、ロボティクス、積層造形ライン |

|

回転/サーボ |

アジア太平洋地域 |

7.3 % |

コンパクトアクチュエーション、ドローン/ロボティクス、メカトロニクスの統合 |

|

スマートIoT対応アクチュエータ |

日本地域における影響力 |

8.5 % |

予知保全、IoT統合、デジタルツインの活用 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 - 自動車用及び産業アクチュエーターとは何ですか?

自動車用及び産業アクチュエーターとは、入力信号またはエネルギー源を制御された機械的運動または力に変換し、機構、システム、または負荷を移動、位置決め、または調整する装置を指します。また、エンジンバルブから快適機能まで、あらゆるものを制御します。

アクチュエータは、コマンド(電気信号、空気圧、または油圧)を受け取り、直線運動、回転運動、または振動運動を生成する基本的なコンポーネントです。自動車分野では、電気自動車と先進運転支援システムの増加により、電気化学アクチュエータとスマートアクチュエータの使用が大幅に増加し、車両の性能、安全性、及び効率にとって不可欠なものとなっています。

4) 日本の自動車用及び産業アクチュエーター市場規模:

自動車用及び産業アクチュエーター市場は、産業オートメーションと自動車分野の進歩に牽引され、6.3%という堅調な複利年間成長率(CAGR)を記録しています。自動車業界では、アクチュエータはステアリングやブレーキ制御などのシステムに不可欠な要素となっています。

さらに、サイバー空間とフィジカル空間の融合を推進するという日本政府の国家戦略は、スマートファクトリーとIoTへの資金投入に直接影響を与え、スマートアクチュエータを多用する産業用ツールの実現を可能にしました。日本における労働力の減少は、製造業における産業オートメーションとロボット工学の導入を促進する重要な要因であり、高精度アクチュエータの需要が継続的に高まっています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、自動車用及び産業アクチュエーター市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主要な成長推進要因 |

市場インサイト |

競争の激しさ |

|

スマートファクトリーシステムとの統合 |

OEMの採用率の高さ、ベンダー認証 |

産業IoTの加速、自動化義務化、政府のデジタル化政策 |

日本の製造業は、インダストリー4.0技術を通じて急速に事業の近代化を進めており、生産ネットワークに統合されたインテリジェントアクチュエータの需要が高まっています。 |

高 |

|

EV部品サプライチェーンの拡張 |

EVプラットフォームパートナーシップ、現地調達 |

EV生産の増加、カーボンニュートラル目標、電動化補助金 |

日本の自動車OEMは国内EVサプライチェーンを拡大しており、モーター制御、ブレーキ、ステアリングサブシステムと連携したアクチュエータの需要を生み出しています。 |

中 |

|

既存産業システムの改修 |

サービスプロバイダーとのパートナーシップ、アップグレード採用率 |

設備の老朽化、生産性最適化のニーズ、自動化ギャップ |

多くの日本の従来型工場は、システム全体のオーバーホールを必要とせず、リスクの低いスマートオートメーションへの導入方法として、アクチュエータベースの改修を模索しています。 |

中 |

|

ロボット工学及びモーションコントロールアプリケーション |

Mask |

|||

|

航空宇宙及び防衛アプリケーション |

||||

|

医療機器の近代化 |

||||

|

自動車アフターマーケット部品及びシステム |

||||

|

産業安全及びコンプライアンスシステム |

||||

ソース: SDKI Analytics 専門家分析

- 日本の自動車用及び産業アクチュエーター市場の都道府県別内訳:

以下は、日本における自動車用及び産業アクチュエーター市場の都道府県別の内訳です。

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京都 |

8.5 % |

OEM研究開発拠点、ロボットハブ、EVクラスターの集積 |

|

大阪府 |

8.2 % |

重工業・エレクトロニクス拠点、自動化導入 |

|

神奈川県 |

8.0 % |

横浜港への近接性、サプライヤーネットワーク、先進的な工場 |

|

愛知県 |

Mask |

|

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

自動車用及び産業アクチュエーター市場成長要因

当社の自動車用及び産業アクチュエーター市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

自動車の電動化が電動アクチュエータの需要を牽引:

EVは、内燃機関車とは根本的に異なる駆動ニーズを持っています。アクチュエータは、EVの熱管理バルブやバッテリー冷却フラップから、先進運転支援システム(ADAS)用の電子ブレーキシステムやステアリングギアアクチュエータまで、幅広いニーズに対応できます。

国際エネルギー機関(IEA)の報告書は、2024年のEV販売台数が25%増加すると予測しており、世界的な需要の大幅な増加を示しています。2024年のEV販売台数は17百万台に達し、今後さらに増加すると予想されています。EU、中国、北米におけるEV導入義務化は、この成長を支え、市場におけるアクチュエータの需要を牽引しています。

-

産業用IoTとデータ駆動型予知保全の普及:

計画外のダウンタイムの最小化、生産スループットの最適化、保守コストの削減に対するニーズが高まっています。センサーと通信プロトコル(IO-Link、OPC UAなど)を備えたスマートアクチュエータは、機器の健全性とプロセスパフォーマンスに関する重要なデータソースとなります。米国、中国、ブラジルなど、世界中の製造工場における自動化の推進に不可欠な要素になりつつあります。

当社の調査者は、アクチュエータなどのスマートコンポーネントによって実現される予知保全によって、ダウンタイムを約45%削減し、メンテナンスコストを制約できることを明らかにしました。産業分野におけるアクチュエータは、生産プロセスを向上させるネットワークデバイスを介して接続することで設備効率の向上に貢献するため、製造業にとって不可欠な存在となっています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 自動車用及び産業アクチュエーター市場の世界シェア

SDKI Analyticsの専門家によると、自動車用及び産業アクチュエーター市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

CAGR |

6.2% |

|

2024年の市場価値 |

231億米ドル |

|

2035年の市場価値 |

494億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ ページ |

ソース: SDKI Analytics 専門家分析

自動車用及び産業アクチュエーター市場セグメンテーション分析

当社は、自動車用及び産業アクチュエーター市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、自動車用アクチュエータ 車両システム別、産業用アクチュエータ 駆動技術別、産業用アクチュエータ 動作別、産業用アクチュエータ アプリケーション別、自動車用アクチュエータ 車両タイプ別に分割されています。

自動車用アクチュエータ 車両システム別に基づいて、市場はさらに電気自動車 (EV) 推進システムアクチュエータ、ボディ&コンフォートアクチュエータ (例: パワーウィンドウ、シート)、シャーシ&セーフティアクチュエータ (例: ブレーキ、ステアリング)、内燃機関 (ICE) アクチュエータに分割されています。これらの中で、電気自動車 (EV) 推進システムアクチュエータが市場を支配しており、2035年までに世界市場シェアの40%を占めると予想されています。高い電動化率とエネルギー効率への重点的な取り組みにより、世界各地で市場導入率が拡大しています。

EVに統合されたアクチュエータは車両の航続距離に影響を与えます。そのため、超低消費電力アクチュエータが求められており、自動車用及び産業アクチュエーターはそれをうまく満たしています。 IEAのレポートによると、EVの販売台数は2023年に14百万台に急増し、関連サブセグメントの需要増加につながる堅調な成長が見込まれています。

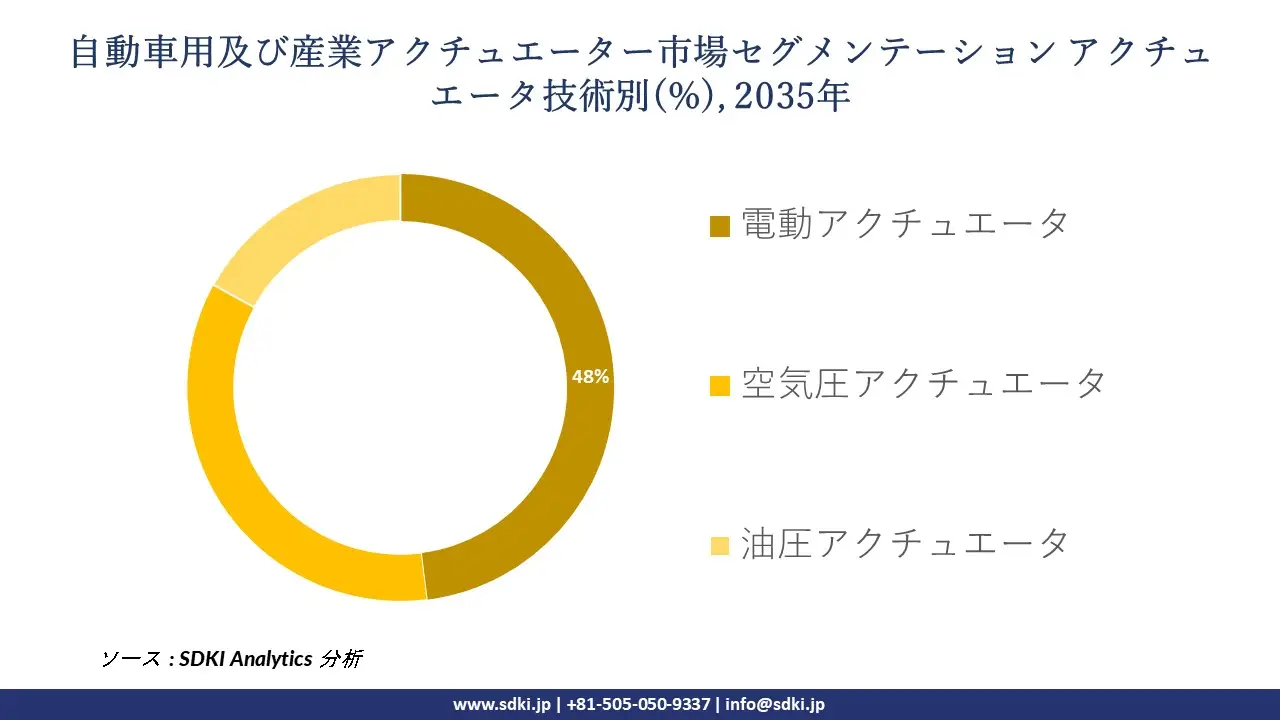

産業用アクチュエータ 駆動技術別に基づいて、電動アクチュエータ、空気圧アクチュエータ、油圧アクチュエータに分割されています。電動アクチュエータは2035年までに世界市場シェアの48%を獲得すると予想されています。高精度で効率的な制御、そしてエネルギー効率の高さが、電動アクチュエータの市場導入率を押し上げています。

電動アクチュエータは動作時にのみエネルギーを消費するため、空気圧システムと比較して50%以上のエネルギー節約につながります。IIoTとの互換性が高く、センサーや通信プロトコルなどの高度な機能を備えています。米国エネルギー省(DOE)が制定したエネルギー効率基準などの規制強化により、エネルギー効率の高い産業機器の使用が促進されています。これにより、市場は規制の枠組みに合わせて電動アクチュエータを採用する方向に進んでいます。

以下は、自動車用及び産業アクチュエーター市場に該当するセグメントのリストです。

|

サブセグメント |

|

|

自動車用アクチュエータ 車両システム別 |

|

|

産業用アクチュエータ 駆動技術別 |

|

|

産業用アクチュエータ 動作別 |

|

|

産業用アクチュエータ アプリケーション別 |

|

|

自動車用アクチュエータ 車両タイプ別 |

|

ソース: SDKI Analytics 専門家分析

世界の自動車用及び産業アクチュエーター市場の調査対象地域

SDKI Analyticsの専門家は、この調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

自動車用及び産業アクチュエーター市場の制約要因

自動車用及び産業アクチュエーターの世界市場シェア拡大を阻害する大きな要因の一つは、規制と認証の複雑さです。メーカーとサプライヤーは、安全基準、排出ガス規制、機能安全、電磁両立性(EMC)、材料制限(例:RoHS、REACH)などを含む規制と認証要件を満たす必要があります。規制要件は地域、車種、用途(産業用 vs. 自動車用)、駆動技術(油圧、空圧、電動)によって異なり、市場拡大プロセスを複雑化させています。認証取得の必要性は、コスト、時間、技術力の面で参入障壁を高め、メーカーにとって課題となり、市場の成長を阻害しています。

自動車用及び産業アクチュエーター市場 歴史的調査、将来の機会、成長傾向分析

-

自動車用及び産業アクチュエーターメーカーの収益機会

世界中の自動車用及び産業アクチュエーターメーカーに関連する収益機会の一部を以下に示します。

|

機会分野 |

対象地域 |

成長推進要因 |

|

スマート/IoT対応アクチュエータシステム(例:センサー+コネクティビティ) |

アジア太平洋地域 |

車両の電動化とコネクテッドシステム/ADASシステムの急速な普及により、診断機能とリアルタイム制御機能を内蔵したアクチュエータの需要が高まっています。 |

|

EV/BEVプラットフォーム向けアクチュエータソリューション |

ヨーロッパ |

厳格な排出ガス規制と安全規制により、OEMは電動化の義務化に沿った軽量で効率的なアクチュエーションシステムの採用を迫られています。 |

|

従来システムの改造/アップグレード |

北米 |

老朽化した車両群と産業基盤。義務付けられた安全基準/排出ガス基準により、完全な交換ではなく、後付けでの導入が求められています。 |

|

高級車/プレミアム車向けコンパクト/マイクロアクチュエータ |

Mask |

|

|

アフターマーケット及び交換用アクチュエータ |

||

|

大型車両/商用車向けアクチュエータ |

||

|

産業オートメーション(自動車以外) |

||

|

安全/規制対応アクチュエータ(ADAS、アクティブセーフティシステム) |

||

ソース: SDKI Analytics 専門家分析

-

自動車用及び産業アクチュエーターの世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、自動車用及び産業アクチュエーター市場の世界シェアを分析するために、世界中の業界専門家から信頼され、適用されている有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

ローカライズOEMパートナーシップモデル |

アジア太平洋 |

成熟 |

ハイブリッド |

新興国/発展途上国 |

高 |

アジア太平洋地域のOEMは、コスト削減、関税削減、物流改善のため、サプライチェーンの現地化に熱心に取り組んでいます。 |

|

技術ライセンス/共同イノベーション |

ヨーロッパ |

成熟 |

公立・私立の混合 |

先進国 |

高 |

ヨーロッパのOEM/Tier 1は、先進機能(ADAS、安全機能など)を求めており、新設計における提携を希望しています。 |

|

アフターマーケットにおける販売・サポート |

ラテンアメリカ |

新興 |

私立 |

発展途上国 |

中 |

車両の老朽化に伴い、交換部品の需要が高まっていますが、現地のサービスネットワークは十分に浸透していません。 |

|

過酷な環境にも対応可能な堅牢設計モデル |

Mask |

|||||

|

産業オートメーションのレトロフィット |

||||||

|

プレミアム/ラグジュアリー機能のアップグレード |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

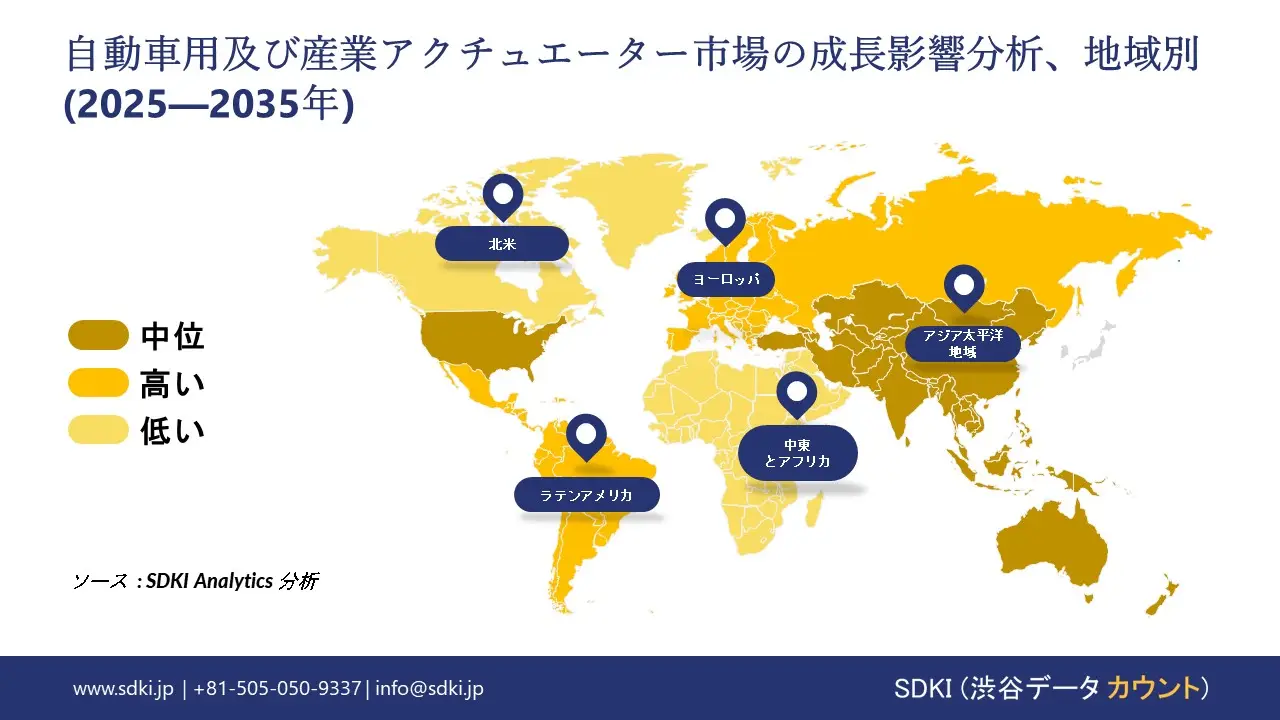

➤北米の自動車用及び産業アクチュエーター市場規模:

北米の自動車用及び産業アクチュエーター市場は、予測期間中に第2位のシェアを獲得すると見込まれています。この地域における市場成長の主要要因の一つは、IoTとインダストリー4.0の拡大です。これらの拡大により、センサーを内蔵したスマートアクチュエータの需要が増加しています。これらのアクチュエータは、状態、位置、パフォーマンスに関するリアルタイムデータを提供するためです。さらに、インフラ整備、研究開発投資、そしてアンテナ操舵、冷却、ビームフォーミング機構、環境制御のためにこれらのアクチュエータを必要とする5G基地局の整備が、北米の自動車用及び産業アクチュエーター市場の成長をさらに後押ししています。

- 北米の自動車用及び産業アクチュエーター市場の市場強度分析:

北米の自動車用及び産業アクチュエーター市場に関連する国の市場強度分析は以下の通りです。

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

中―強 |

|

規制環境の複雑さ |

複雑 |

標準/中 |

|

価格体系 |

市場主導 |

ハイブリッド |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの自動車用及び産業アクチュエーター市場規模:

当社の調査アナリストによると、ヨーロッパの自動車用及び産業アクチュエーター市場は予測期間中に大幅な成長が見込まれています。この地域では、サプライチェーンの現地化により、ファブ、先端パッケージング、バックエンド、試験施設が近隣にあるため、アクチュエータの需要が高まっています。この成長は、EUチップ法などの国家的な取り組みや、イギリスの半導体産業向け10億ポンド戦略によってさらに後押しされています。さらに、自動車需要の高まりと電気自動車などの電動化、そして強力なマイクロエレクトロニクス研究開発エコシステムが相まって、EUホライズンファンディングを通じてアクチュエータのイノベーションを促進し、ヨーロッパ地域の市場成長を牽引しています。

- ヨーロッパの自動車用及び産業アクチュエーター市場の市場強度分析:

ヨーロッパの自動車用及び産業アクチュエーター市場に関連する国の市場強度分析は以下の通りです。

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度から強い |

強い |

中程度から強い |

|

半導体に対する政府の優遇措置 |

中程度 |

高い |

中程度 |

|

製造能力 |

中程度 / 限定的 |

上級/中級 |

中程度/新興 |

|

設計及びIP能力 |

Mask |

||

|

パッケージング及びテストインフラ |

|||

|

人材の確保 |

|||

|

研究開発における連携 |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギー及びサステナビリティへの取り組み |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスターの強み |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の自動車用及び産業アクチュエーター市場規模:

アジア太平洋地域の自動車用及び産業アクチュエーター市場は、調査期間中に6.6%の複利年間成長率(CAGR)で力強く成長し、49%の売上高シェアで市場をリードすると予測されています。公共交通機関及び個人交通機関を含む自動車の急速かつ大規模な電動化が、この地域の市場成長を牽引しています。EVは、熱管理、モーター制御、バッテリーパック用のアクチュエータを必要としています。さらに、ノードの小型化、新しい半導体工場、高度なパッケージングラインへの移行といった技術革新により、正確なモーション制御、水処理、アライメント、熱駆動のための高精度アクチュエータが求められており、アジア太平洋地域では市場の成長が顕著になっています。

- アジア太平洋地域の自動車用及び産業アクチュエーター市場の市場強度分析:

アジア太平洋地域の自動車用及び産業アクチュエーター市場に関連する国の市場強度分析は以下の通りです。

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

ファブ生産能力(WSPM) |

中 / 高 |

高 |

中 |

高 |

低成長/新興国 |

|

輸出量(IC / チップ) |

高 |

高 |

中 |

非常に高 |

低成長/成長中 |

|

車載用チップ製造 |

Mask |

||||

|

コンシューマーエレクトロニクス需要 |

|||||

|

AI / データセンター用チップ生産能力 |

|||||

|

政府インセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

研究開発エコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

自動車用及び産業アクチュエーター業界概要と競争ランドスケープ

自動車用及び産業アクチュエーター市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

自動車用及び産業アクチュエーターとの関係 |

|

ABB Ltd. |

スイス |

産業オートメーションにおけるグローバルリーダーとして、バルブ制御及びプロセスオートメーション向けの包括的な電動アクチュエータを提供しています。 |

|

Emerson Electric Co. |

米国 |

Fisherブランドの空気圧、油圧、電動アクチュエータを含む、産業プロセス向けの最終制御ソリューションの主要プロバイダーです。 |

|

Rockwell Automation, Inc. |

米国 |

製造及びロボット工学向けの統合モーションコントロールシステムやサーボアクチュエータを含む、産業オートメーションソリューションを提供しています。 |

|

Curtiss-Wright Corporation |

Mask |

|

|

SKF Group |

||

|

Robert Bosch GmbH |

||

|

Continental AG |

||

|

Stellantis N.V. |

||

|

Linak A/S |

||

|

Metal Work S.p.A. |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

自動車用及び産業アクチュエーターの世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Tesla, Inc. |

|

||

| Samsung Electronics Co., Ltd. | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の自動車用及び産業アクチュエーター市場メーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

事業状況 |

自動車用及び産業アクチュエーターとの関係 |

|

SMC Corporation |

日本発祥 |

産業オートメーション向けの幅広い空気圧アクチュエータ(シリンダー、ロータリーアクチュエータ)を含む、世界有数の空気圧部品メーカーです。 |

|

Nidec Corporation |

日本発祥 |

自動車、家電、産業用途向けに小型及び標準アクチュエータを供給するモーター及びアクチュエータのグローバルメーカーです。 |

|

Mitsubishi Electric Corporation |

日本発祥 |

ロボットや機械の精密なモーションコントロール用サーボモーターやアクチュエータを含む、包括的なファクトリーオートメーションソリューションを提供しています。 |

|

THK Co., Ltd. |

Mask |

|

|

Hitachi Astemo, Ltd. |

||

|

KOGANEI Corporation |

||

|

NSK Ltd. |

||

|

Denso Corporation |

||

|

Rotork plc |

||

|

Festo SE & Co. KG |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

自動車用及び産業アクチュエーター 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 自動車用及び産業アクチュエーター 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

自動車用及び産業アクチュエーター市場最近の開発

自動車用及び産業アクチュエーター市場に関連する最近の世界的な商用化と技術進歩の一部は次のとおりです。

|

日付 |

会社名 |

発売の詳細 |

|

2023年12月 |

ABB Ltd. |

ABBとVolvo Carsとのパートナーシップ拡大が発表され、次世代EVへの統合に向けて約1300台の産業用ロボットが導入されます。これにより、自動車用及び産業アクチュエーター製造の拡張性が拡大しました。 |

|

2024年3月 |

SMC Corporation |

SMC Corporationは、高性能ベルト駆動アクチュエータ「LET-X11シリーズ」を発売しました。本製品は、重量物の搬送や高速垂直搬送に適しています。 |

ソース:名社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証