- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

ハイドロニックコントロール市場規模

ハイドロニックコントロール市場に関する当社の調査レポートによると、市場は予測期間(2026―2035年)において年平均成長率(CAGR)4.55%で成長すると予想されています。2035年には、市場規模は49億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は31億米ドルがありました。

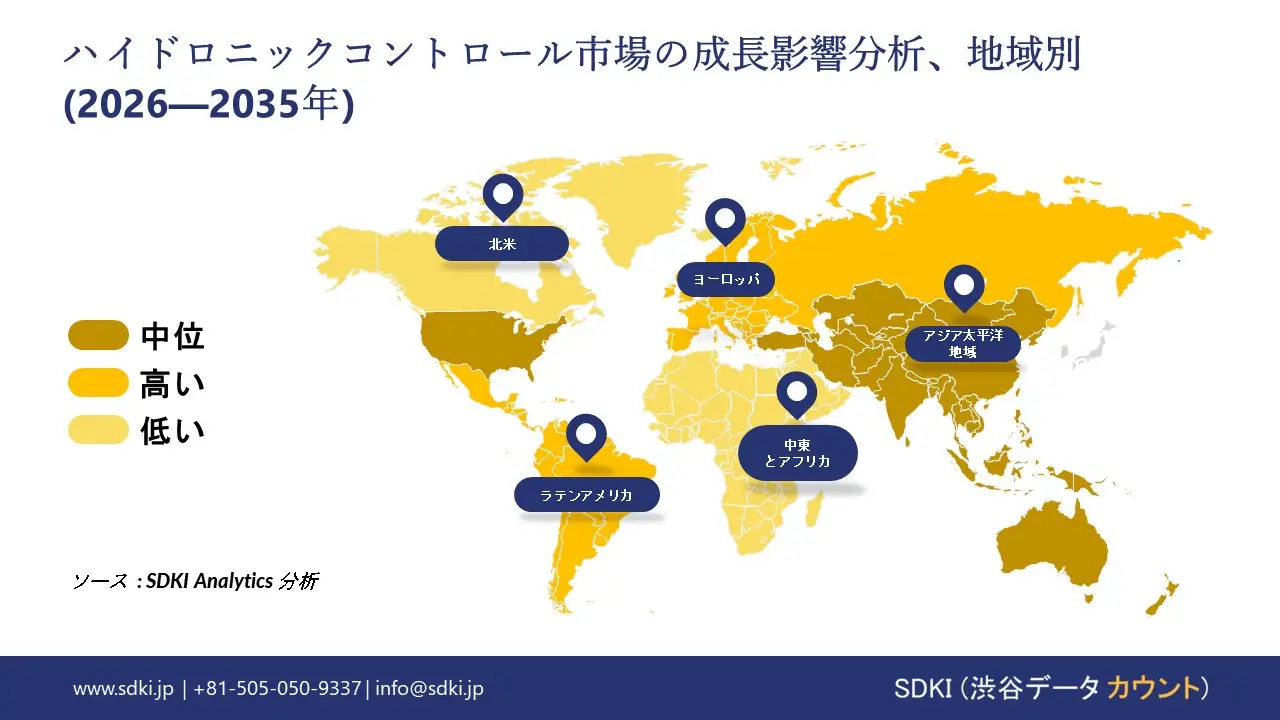

ハイドロニックコントロールに関する当社の市場調査によると、北米市場は予測期間中、約31%の圧倒的なシェアを維持すると予想されます。一方、アジア太平洋地域市場は最も高いCAGRで成長すると予想されており、今後数年間は有望な成長機会が見込まれます。この成長は、中国とインドにおける省エネ型HVACシステムに対する政府の積極的な補助金によって主に推進されています。

ハイドロニックコントロール市場分析

ハイドロニックコントロールとは、暖房または冷房システム内の水の流れ、温度、圧力を調整する方法を指します。バルブ、センサー、制御ロジックを連携させることで、システム全体に均一に熱エネルギーを供給するのではなく、必要な場所に必要なタイミングで熱エネルギーを供給します。効果的なハイドロニックコントロールは、固定された動作想定ではなく、実際の負荷状況に合わせて水の流れを調整することで、快適性とエネルギー効率を向上させます。当社のハイドロニックコントロール市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として貢献すると予測されています。

- 建築エネルギーコードと効率基準による規制の推進-

当社の調査レポートでは、政府が建物のエネルギー性能要件を厳格化しており、これによりコンプライアンスへの道筋が開けると予測されています。例えば、米国では、エネルギー省の建築エネルギーコードプログラムが、国際エネルギー保存規格(IECC)やASHRAE 90.1といったモデルエネルギーコードの州による採用を推進しています。これらの規格では、新築および改築された建物におけるエネルギー使用量を削減するために、HVAC制御システムの改善が求められています。

同様に、世界銀行のグローバルエネルギーコードデータセットによると、現在71カ国が建築物のエネルギー効率基準を義務付けており、設計者は基準遵守のために高度な熱制御を導入するよう促されています。さらに、ヨーロッパにおける「建築物のエネルギー性能に関する指令」と「リノベーション ウェーブ」計画は、統合型ハイドロニックコントロールシステムに対する安定した需要の底堅さを生み出すと予想されています。これらの規制は建築システムの最低性能基準を確立するため、市場の見通しに影響を与えます。

- 都市化による建物の拡張と改修 活動–

当社の調査レポートでは、急速な都市化とそれに伴う建物の拡張により、都市の高密度化と老朽化に伴う高度なHVAC(暖房換気空調)および温ハイドロニックコントロールシステムに対する構造的な需要が高まっていることを明らかにしています。国連環境計画によると、世界人口の半分以上が既に都市部に居住しており、2050年までに都市化率は約70%に達すると予測されています。その結果、都市部の居住者は約25億人増加し、特にアフリカ、アジア、南アジアでは、今後多くの建設工事が予定されている地域で建物ストックが劇的に増加すると予想されています。

さらに、世界銀行は、前例のない建物の床面積が毎年追加されており、2023年だけで25.5億平方メートルが追加されると指摘しています。これは、急速に都市化が進む多くの市場で義務的なエネルギー効率要件がない場合が多い、パリほどの規模の新しい都市が毎週誕生するのと同じです。同時に、OECDの分析は、建物が世界のエネルギー関連排出量のかなりの部分を占めていることを強調しており、そのため、改修や最新の機器基準を通じてエネルギー性能を改善することで都市の建築環境を脱炭素化するための国および地方レベルの政策イニシアチブが推進されています。市場の見通しは、これらの都市の成長ダイナミクスと政策対応によって新規設置と大規模な改修サイクルの両方が促進され、冷暖房効率を改善し、進化するエネルギー規制へのコンプライアンスをサポートする水制御ソリューションの需要が機械的に増加しています。

日本の現地企業にとって、ハイドロニックコントロール市場の収益創出ポケットとは何ですか?

当社の調査レポートによると、ハイドロニックコントロール市場の状況は、現地の供給ネットワークに根ざした日本企業にとって収益創出の機会を促進しています。生産、出荷、在庫統計などの産業レポートは、資本ギアの生産量が着実に増加し、2025年初頭まで上昇傾向にあることを示しています。これは、ハイドロニックコントロールシステムの需要が安定していることを示唆しています。これらの傾向は、機械製造活動を追跡するメーカー調査モデルに依存しています。

ポンプとバルブの輸出に関する規制枠組みは若干変更されており、これは当局が世界的な承認を容易にするために監督体制を変更したことを示しています。これにより、調節弁などの重要部品の規制が緩むのを防いでいます。2025年半ば以降のこの変更は、適格なバルブとポンプの出荷のための規制環境を整備します。これは、現地の規制負担を軽減することで工場のリソースを戦略的に最適化し、同時にサプライチェーンを強化して海外のバイヤーとの効率的な連携を促進します。日本の中核エンジニアリング基盤に根ざした企業は、重機の安定した生産モデルを活用し、産業用工具に関するセクターレビューからの支出シグナルを追うことができるかもしれません。

市場の制約

市場見通しによると、高額な初期費用がハイドロニックコントロールの普及を妨げています。高額な初期価格により、多くの新規参入が制限され、顧客が減ります。これらのシステムは、インテリジェントバルブ、クイックアクチュエーター、ライブセンサーなどの高度な部品に依存しています。設置が始まるずっと前から、改良された部品はすべて総コストに加算されます。それに加えて、熟練した労働力が必須であるため、初期支出が予想よりもはるかに高くなっています。標準的な強制空気暖房システムとは異なり、ハイドロニックへのアップグレードには、20―30%の追加支出が必要になる場合があります。競争の激しい市場の中で、このギャップは不動産管理者にためらわせるほど大きいです。この資金繰りの苦しさは、投資回収までの待ち時間を長くし、資金が限られている人々の選択肢を凍結させます。たとえば、日本の老朽化した建物や耐震のための構造のアップグレードは、状況をより困難にしています。狭いスペースでは配管の配線が複雑になり、マーカーのアクセスが制限されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

ハイドロニックコントロール市場レポートの洞察

ハイドロニックコントロール市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

4.55% |

|

2025年の市場価値 |

31億米ドル |

|

2035年の市場価値 |

49億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

ハイドロニックコントロール市場セグメンテーション

当社は、ハイドロニックコントロール市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をコンポーネントとアプリケーション別にセグメント化しました。

ハイドロニックコントロール市場はコンポーネント別に基づいて、バルブ、アクチュエーター、制御パネル、フローコントローラー、センサーに分割されています。 米国国勢調査局は、2023年のHVACバルブ出荷額が総額61億米ドルに達したと報告しており、ハイドロニックバルブは2035年までに29%の市場シェアを占めると予想されています。これは、すべての閉ループハイドロニックシステム(100%)においてバルブが主な制御ポイントであるため、流量制御にバルブを使用する油圧システムにはまだ大きな規模の優位性があることを示しています。規制上の支援は、DOEの商業用HVACのエネルギー節約基準によるもので、これにより部分負荷効率の最小しきい値が大幅に(正確には812%)引き上げられ、すでに連邦規制の対象となっている建物でバルブベースのバランス調整および遮断装置の改修が広範に行われるようになりました。ハネウェルは、2024年のForm 10-K提出書類で、制御バルブに直接関連するビルディングオートメーション部門の収益が12億米ドルであると述べており、一方Johnson Controlsは、バルブベースのハイドロニックプラットフォームに向けたHVAC設備投資予算として280百万米ドルを計上しており、企業の世界からの承認は明らかです。同社がこれを決定した理由は、改修需要の高まりです。技術面では、2024年のエネルギー省(DOE)現地調査で、圧力非依存型制御弁の導入により、固定オリフィス流量計の使用と比較して、ポンプのエネルギー消費量が15-18%削減されることが明らかになりました。これにより、ライフサイクルコストの優位性が2035年まで延長されます。

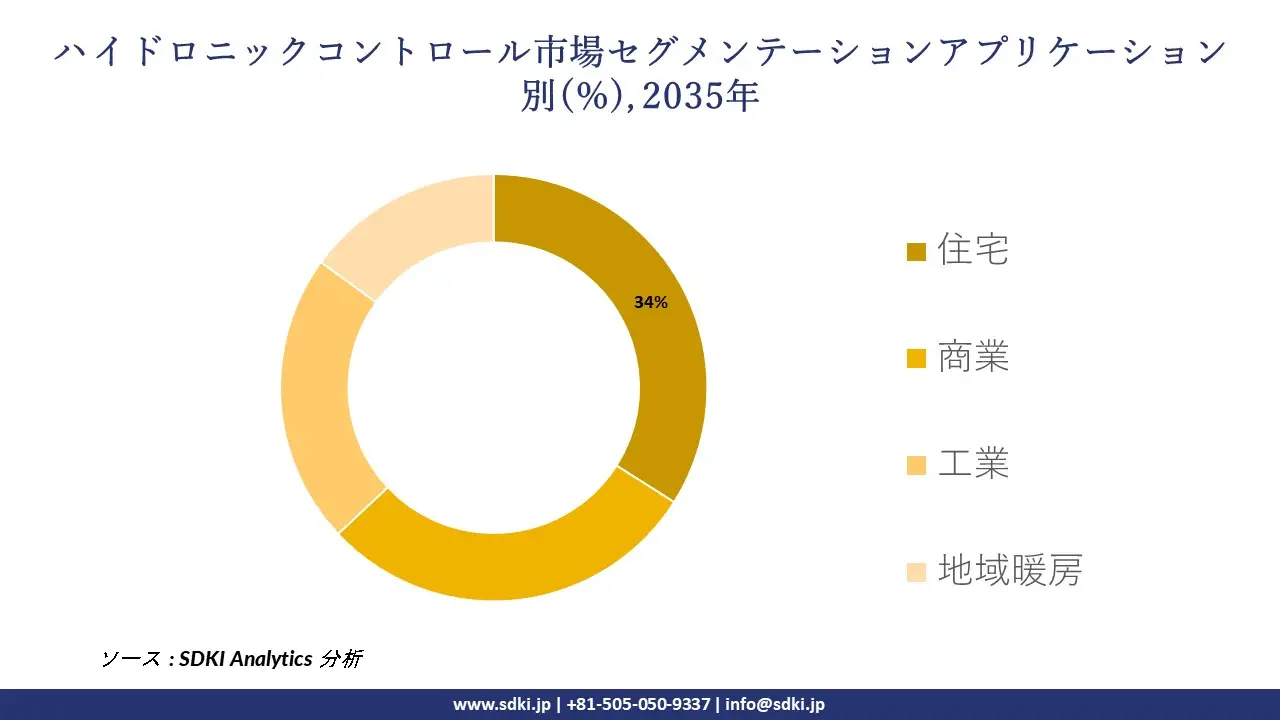

さらに、ハイドロニックコントロール市場はアプリケーション別に基づいて、住宅、商業、工業、地域暖房に分割されています。 米国エネルギー情報局(EIA)によると、住宅用ハイドロニックコントロールのシェアは2035年までに34%に達すると予想されています。EIAは、2023年には米国で12.3百万世帯がハイドロニック式またはボイラー式の暖房システムを使用し、その需要は既存の住宅ストックによって支えられると発表しました。この政策の加速は、2022年インフレ抑制法の結果です。この法律に基づき、米国エネルギー省(DOE)は2032年までに住宅用HVACの電化と効率化に43億米ドルを割り当てており、スマートハイドロニックコントロールは直接補助金の対象となっています。企業による財務結果の開示は共通の傾向を示しています。Resideoは2024年度年次報告書で、住宅用ハイドロニックコントロールによる収益は年平均成長率9%で成長すると述べており、HoneywellはSEC提出書類で、2022年以降、住宅市場向けの制御の研究開発に150百万米ドル以上を費やしたと指摘しています。構造的な観点からは、米国エネルギー省(DOE)建築技術局(2024年)のデータによると、ゾーン別住宅用ハイドロニック暖房システムは、強制空気システムと比較してエネルギー消費量が20-25%少なく、そのため住宅所有者の投資収益率(ROI)と導入は2035年まで維持されます。

ハイドロニックコントロール市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

コンポネント別 |

|

|

アプリケーション別 |

|

ソース: SDKI Analytics 専門家分析

ハイドロニックコントロール市場の傾向分析と将来予測:地域市場展望概要

SDKI市場調査アナリストの調査によると、ハイドロニックコントロール市場は世界市場で最も急速に成長する地域となり、予測期間を通じて年平均成長率(CAGR)7.1%で成長すると予測されています。市場の成長は、再生可能エネルギーの拡大に支えられています。米国エネルギー情報局(EIA)の報告書によると、中国の太陽光発電容量は2024年に880GWを超えると予想されています。クリーンエネルギー供給の急速な増加は、再生可能エネルギー源と統合できる冷暖房システムの需要を加速させています。地域冷暖房におけるエネルギー利用を最適化できるハイドロニックコントロールは、地域全体の持続可能なインフラを支えるために不可欠なものになりつつあります。

SDKI Analyticsの専門家は、このハイドロニックコントロール市場に関する調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米のハイドロニックコントロール市場は、予測期間を通じて31%を超える市場シェアを占め、世界市場で主導的な地位を確保すると予想されています。市場の成長は、建設活動とエネルギー効率コードの増加によって支えられています。米国国勢調査局のレポートによると、米国では2024年に1,478,000戸の新規住宅が建築許可により承認され、評価額は3,846.2億米ドルになるとのことです。これは、更新されたエネルギー効率の建築コードが暖房および制御システムの要件に影響を与える、活発な建設活動を示しています。同様に、カナダの建築許可総額は2025年10月に138.2億カナダドルに達すると予想されており、州のコード要件を満たすためにエネルギー効率の高いHVACおよびハイドロニックシステムを採用する建築プロジェクトへの着実な投資を示しています。

ハイドロニックコントロール調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査によると、ハイドロニックコントロール市場見通しは堅調です。この市場には、暖房・冷房システムにおける温水または冷水の流れを制御するバルブ、アクチュエータ、コントローラ、サーモスタットが含まれます。調査レポートによると、市場プレーヤーは、製品・技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしています。

当社の調査レポートによると、世界のハイドロニックコントロール市場の成長において重要な役割を果たす主要企業には、Danfoss、 Honeywell Building Technologies、 Siemens Smart Infrastructure、 Schneider Electric、 Belimoなどが含まれます。さらに、市場展望によると、日本のハイドロニックコントロール市場における上位5社は、Fujitsu General、 Daikin Industries、 Mitsubishi Electric Corporation、 Panasonic Heating & Cooling、 Hitachi HVAC Systemsなどです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

ハイドロニックコントロール市場ニュース

- 2025年7月、 Aalbertsは北米全域におけるハイドロニック流量制御の地位強化を発表し、HVACシステム向けの高度なバランス調整および制御ソリューションのポートフォリオを強化しました。この動きは、 Aalbertsのエネルギー効率の高い建築技術におけるリーチを‑拡大し、商業施設および住宅の冷暖房における精密な流量管理の需要に対応することで、ハイドロニックコントロール市場を強化します。

- 2023年3月、Panasonicは、建物内の快適性を最適化し、CO2排出量を削減する、高度なハイドロニックコントロール機能を搭載した新たな省エネHVACソリューションを発表しました。このイノベーションは、国のエネルギー効率と脱炭素化目標に沿った、スマートで持続可能な空調システムの導入を促進します。

ハイドロニックコントロール主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

ハイドロニックコントロールマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証