- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

ハイエンド半導体パッケージ市場エグゼクティブサマリ

1) ハイエンド半導体パッケージ市場規模

ハイエンド半導体パッケージ市場に関する当社の調査レポートによると、市場は2025―2035年の予測期間中、複利年間成長率(CAGR)12.2%で成長する見込みです。2035年には、市場規模は1348億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は388億米ドルでしました。この市場は、世界中の企業による先進的なパッケージ技術の採用によって特徴づけられており、メーカーは次世代の電子システムに対応するため、従来のモノリシックチップ設計に代わり、チップレットベースのアーキテクチャを選択しています。

2) ハイエンド半導体パッケージ市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に特定されたハイエンド半導体パッケージ市場の傾向には、3D ICパッケージ、ファンアウト型ウェーハレベルパッケージ、フリップチップパッケージ、エンベデッドダイパッケージ、システムインパッケージなどが含まれます。以下では、予測期間中にハイエンド半導体パッケージ市場をリードすると予想される主要な傾向について、さらに詳しく説明します。

|

市場セグメント |

主要地域 |

CAGR(2025―2035年) |

主要な成長推進要因 |

|

3D ICパッケージ |

アジア太平洋地域 |

8.2% |

AIチップの需要、ファブ投資、システム統合のニーズ |

|

ファンアウト型ウェーハレベルパッケージ |

北米地域 |

7.4% |

5Gの展開、スマートフォンのリフレッシュサイクル、IoTの普及 |

|

フリップチップパッケージ |

ヨーロッパ地域 |

6.8% |

車載エレクトロニクス、EVの成長、産業オートメーション |

|

埋め込みダイパッケージ |

アジア太平洋地域 |

7.9% |

小型化、ウェアラブルデバイス、コンシューマーエレクトロニクス |

|

システムインパッケージ (SiP) |

日本地域 |

7.5% |

ロボット工学、先進的なコンシューマーテクノロジー、半導体補助金 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 - ハイエンド半導体パッケージとは何ですか?

ハイエンド半導体パッケージは、半導体製造において不可欠な要素であり、保護された環境下で半導体デバイスを適切に封入・相互接続することを保証しています。高性能と信頼性の向上、電気・熱管理の最適化、そして高性能集積回路やその他のデータセンター用途に不可欠な集積密度の向上において、完璧なサポートを提供します。これらの特性により、現代のエレクトロニクスに対する高まる需要に応えるために、ハイエンド半導体パッケージは精力的に採用されており、高度な通信システムや車載エレクトロニクスシステムにおいても、さらなるメリットをもたらします。

4) 日本のハイエンド半導体パッケージ市場規模:

調査レポートによると、当社の専門家は、ハイエンド半導体パッケージ市場が大幅に拡大し、予測期間中に11.9%という驚異的な複利年間成長率(CAGR)で加速すると予測しています。

日本は半導体製造に関して確立されたエコシステムを有しており、政府による国内半導体製造の強化支援もこれに加わっています。

また、インダストリー4.0とスマート製造の融合により、エレクトロニクス及び産業オートメーション分野からの信頼性と高性能を兼ね備えたパッケージソリューションに対する強い需要も市場を支えており、ハイエンド半導体パッケージに対する専門的な需要が生まれています。

さらに、日本は官民の支援も受けており、APCSなどのプログラムや展示会を通じて産業を発展させ、パッケージ技術の活用と採用を促進し、市場の成長を牽引しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、ハイエンド半導体パッケージ市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長推進要因 |

市場インサイト |

競争の激しさ |

|

サードパーティによる先進3D-ICパッケージサービス |

強力な顧客維持率、エコシステム統合 |

高帯域幅AIチップの需要、異種デバイス統合への投資、ファブとOSATの共同開発プログラム |

都市部のイノベーションクラスターは、ファブとOSAT間の連携を促進し、知的財産保護と迅速なイテレーションのために現地パートナーを優先します。 |

高 |

|

ファンアウト型ウェーハレベルパッケージ(FOWLP)製造ライン |

高い歩留まりの一貫性、実証済みのプロセス信頼性 |

スマートフォンと5Gデバイスの更新サイクル、プレミアム消費者向けデバイスの普及、機器近代化補助金 |

強固なOEM関係とサプライチェーンのローカライズは、地域のサプライヤーにとって有利です。小型化とフォームファクターのイノベーションを重視します。 |

中 |

|

車載・EV向けシステムインパッケージ(SiP)ソリューション |

自動車規格への準拠、長期的なサプライヤー関係 |

EVの電動化とADASの複雑化、自動車の信頼性基準、Tier 1サプライヤーの統合 |

日本の自動車サプライチェーンは、長期的な品質認証と予測可能な納期を持つサプライヤーを好みます。 |

高 |

|

データセンター向けコパッケージ及び光インターポーザーサービス |

Mask |

|||

|

高性能基板及び先進インターポーザー |

||||

|

高信頼性パッケージ向け特殊接着剤及びアンダーフィル |

||||

|

高信頼性試験、バーンイン、及び品質評価サービス |

||||

|

ターンキーSiP設計 + 少量パイロット製造 |

||||

ソース: SDKI Analytics 専門家分析

- 日本のハイエンド半導体パッケージ市場の都道府県別内訳:

以下は、日本におけるハイエンド半導体パッケージ市場の都道府県別の内訳です。

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京都 |

7.6% |

AI研究拠点、金融資本へのアクセス、企業本社集積地 |

|

大阪府 |

7.4% |

先進的な製造拠点、ロボット需要、半導体工場 |

|

神奈川県 |

Mask |

|

|

愛知県 |

||

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

ハイエンド半導体パッケージ市場成長要因

当社のハイエンド半導体パッケージ市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- 自動車とEVの需要の世界的な急増:電動車や自動運転システムの普及により、クリーンモビリティと自動車の機能に不可欠な電力管理集積回路(IC)やADASチップの急速な生産が求められています。EVメーカーは、高密度パッケージに加え、熱管理にも貢献する高性能半導体パッケージの需要が高まっており、ハイエンド半導体パッケージ市場は活況を呈しており、市場発展の可能性が広がっています。中国は、世界で生産される電気自動車の半分以上を製造しています。2023年には、EV販売の大部分(約60%)が中国で行われ、市場の成長を牽引すると予測されています。

- 高性能エレクトロニクスの需要急増:民生用電子機器の技術進歩に伴い、世界中のメーカーは、スマートデバイス分野での差別化を図るため、より高性能な次世代チップと高度なモジュールの開発に多額の投資を行っています。現代のスマートフォンやウェアラブルデバイスは、あらゆる家庭に欠かせない機器となっています。これは、ハイエンド半導体パッケージソリューションの開発において重要な役割を果たします。なぜなら、こうしたデバイスの温度制御と効率化には、小型化された部品が不可欠だからです。例えば、台湾積体電路製造(TSMC)は、モバイルアプリケーションに特化した高密度相互接続と高性能を実現する3DウェーハレベルファンアウトパッケージであるInFO-POPを初めて発表し、ハイエンド半導体パッケージ市場を牽引しました。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - ハイエンド半導体パッケージ市場の世界シェア

SDKI Analyticsの専門家によると、ハイエンド半導体パッケージ市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

CAGR |

12.2% |

|

2024年の市場価値 |

388億米ドル |

|

2035年の市場価値 |

1348億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ ページ |

ソース: SDKI Analytics 専門家分析

ハイエンド半導体パッケージ市場セグメンテーション分析

ハイエンド半導体パッケージ市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場はパッケージタイプ別、最終用途別、技術タイプ別にセグメントに分割されています。

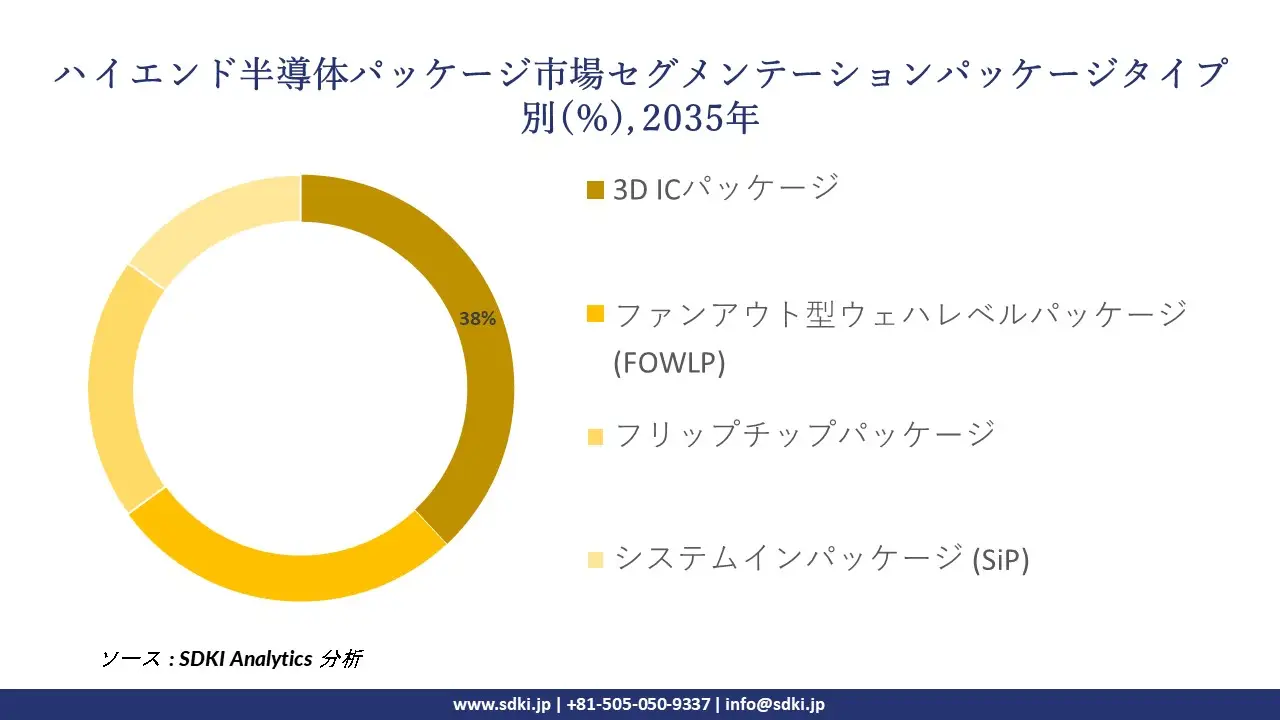

SDKI Analyticsの専門家によると、ハイエンド半導体パッケージ市場は、パッケージタイプ別に基づいて、3D ICパッケージ、ファンアウト型ウェハレベルパッケージ (FOWLP)、フリップチップパッケージ、システムインパッケージ (SiP)に分割されています。上記のサブセグメントのうち、3D ICパッケージは2035年末までに市場をリードし、推定収益シェアは38%に達すると予想されています。これは、3D ICの垂直積層特性によるもので、AIアクセラレータや高性能民生用電子機器など、多くの高度なコンピューティングアプリケーションにとって不可欠なトランジスタ密度の向上を可能にします。これにより、シグナルインテグリティの向上とレイテンシの低減が実現し、3D ICパッケージは市場を牽引する重要なセグメントとなっています。

世界のハイエンド半導体パッケージソリューションに関する市場調査レポートによると、最終用途基づいては重要な要素として認識されており、自動車・EVエレクトロニクス、コンシューマーエレクトロニクス、産業用エレクトロニクス、データセンター・HPCといった下位セグメントによって特徴付けられ、それぞれが多様なアプリケーションにおいて特定の重要性を持っています。したがって、当社の専門家の予測によると、自動車・EVエレクトロニクスは、2025―2035年の予測期間において、推定33%の市場シェアを占める主要なサブセグメントとして浮上しています。世界中のメーカーが低排出ガス輸送を義務付けるEVやハイブリッド車の生産を拡大しているため、電動車の世界的な生産は過去最高を記録しています。高性能パッケージソリューションは、センサーやその他のAIプロセッサのスムーズな統合を確実にするために不可欠であり、ハイエンド半導体パッケージはEV製造に不可欠な要素と考えられています。

以下は、ハイエンド半導体パッケージ市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

パッケージタイプ別 |

|

|

最終用途別 |

|

|

技術タイプ別 |

|

ソース: SDKI Analytics 専門家分析

世界のハイエンド半導体パッケージ市場の調査対象地域

SDKI Analyticsの専門家は、この調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

ハイエンド半導体パッケージ市場の制約要因

ハイエンド半導体パッケージ市場における世界的なシェア拡大を阻害する大きな要因の一つは、高度なパッケージインフラへの巨額の投資です。FOWLP、3D IC、フリップチップラインといったハイエンドパッケージ関連施設の建設だけでも、産業レベルでの稼働には莫大な資本負担を強いられます。そのため、新規参入企業や中小企業がこうしたモデルを採用することは非常に困難であり、グローバル競争への参加機会が限られています。その結果、世界的な供給回復力が損なわれ、こうしたパッケージソリューションの成長が阻害され、ハイエンド半導体パッケージ市場の発展が急落しています。

ハイエンド半導体パッケージ市場 歴史的調査、将来の機会、成長傾向分析

-

ハイエンド半導体パッケージメーカーの収益機会

世界中のハイエンド半導体パッケージメーカーに関連する収益機会の一部を以下に示します。

|

機会分野 |

対象地域 |

成長推進要因 |

|

3D ICパッケージサービス |

アジア太平洋地域 |

先進エレクトロニクス・エコシステムにおける高帯域幅・多機能半導体ソリューションの需要増加 |

|

ファンアウト型ウェーハレベルパッケージ (FOWLP) |

北米 |

プレミアム・コンシューマー向けデバイスと5Gインフラの普及拡大により、小型化のニーズが高まっています |

|

車載・EV向けシステムインパッケージ (SiP) |

ヨーロッパ |

電気自動車やADASシステムを支える高信頼性パッケージの需要増加 |

|

コパッケージ及び光インターポーザーサービス |

Mask |

|

|

先端基板製造 |

||

|

特殊接着剤及びアンダーフィルソリューション |

||

|

高信頼性試験及び認定サービス |

||

|

ターンキーSiP設計及び少量生産パイロット製造 |

||

ソース: SDKI Analytics 専門家分析

-

ハイエンド半導体パッケージの世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、ハイエンド半導体パッケージ市場の世界シェアを分析するために、世界中の業界専門家から信頼され、適用されている有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

先進OSATパートナーシップモデル |

アジア太平洋地域 |

成熟 |

ハイブリッド |

発展済み |

高 |

既存の半導体クラスターと経験豊富なサプライヤーネットワークを活用し、市場参入を加速します。 |

|

共同パッケージR&Dコラボレーション |

北米地域 |

成熟 |

民間 |

発展済み |

中 |

協働的なパートナーシップを通じて、プレミアムコンシューマー向け及びHPCアプリケーションのイノベーションを支援します。 |

|

車載SiP統合モデル |

ヨーロッパ地域 |

成熟 |

官民連携 |

発展済み |

高 |

自動車サプライチェーンの標準に準拠し、地域の品質及び安全規制への準拠を確保します。 |

|

データセンター光統合 |

Mask |

|||||

|

現地での基板開発 |

||||||

|

規制準拠の材料供給 |

||||||

|

ニアショア試験・認定ラボ |

||||||

|

ターンキーパイロットからスケールアップまで対応可能なSiPモデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

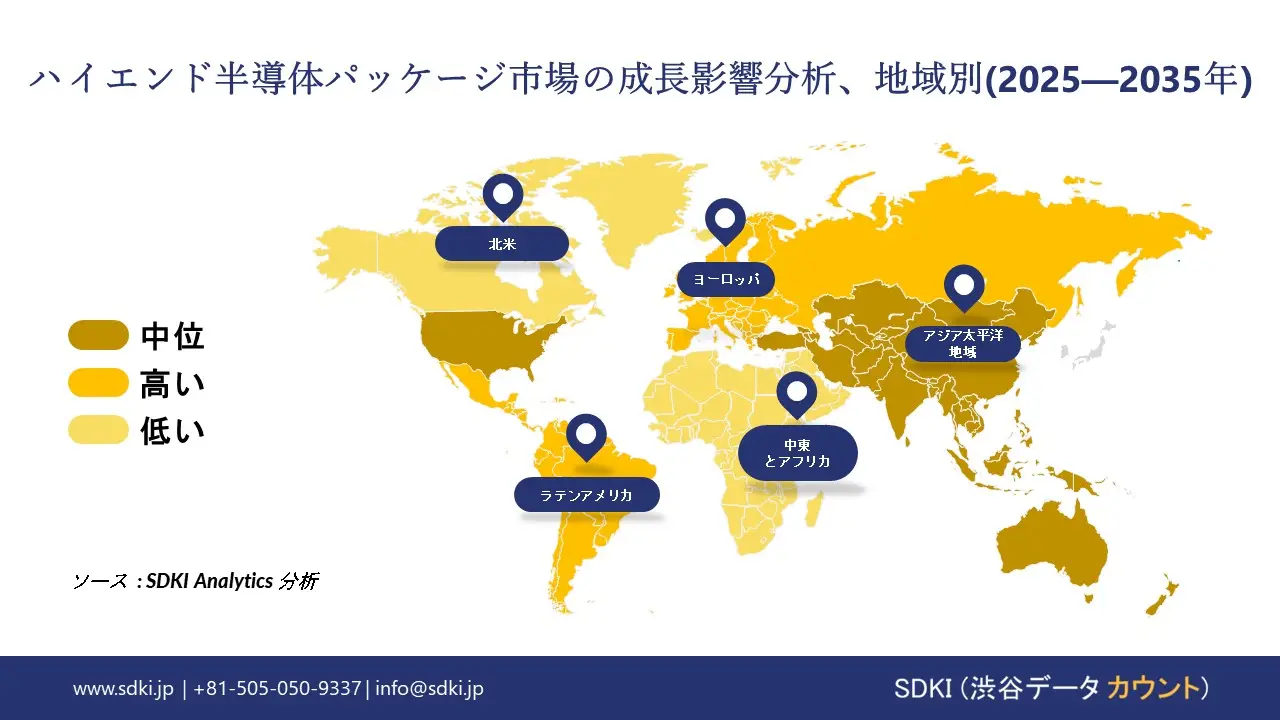

➤北米のハイエンド半導体パッケージ市場規模:

世界のハイエンド半導体パッケージ市場の市場調査レポートによると、北米は予測期間中に世界第2位の市場規模を占め、今後数年間で急速な成長が見込まれています。

この地域は、半導体製造を取り巻く強力な研究開発エコシステムの恩恵を受けており、Intel、Texas Instruments、AMDなどの大手企業がパッケージ技術の高度な選択肢の確保に多額の投資を行っています。これにより、3D IC、システムインパッケージ(SiP)、FOWLPなどの技術がハイエンドパッケージソリューションの一部として活用され、市場の成長が促進されています。

例えば、民生用電子機器のリーディングカンパニーであるApple Inc.は、SシリーズのApple Watchにシステムインパッケージなどの高度なパッケージソリューションを採用し、これらの技術の採用率をさらに高めています。

- 北米のハイエンド半導体パッケージ市場の市場強度分析:

北米のハイエンド半導体パッケージ市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパのハイエンド半導体パッケージ市場規模:

SDKI Analyticsの専門家による観察によると、ヨーロッパのハイエンド半導体市場は、予想期間中に着実に成長すると見込まれています。

EU地域には、フォルクスワーゲン、BMW、シーメンス、ボッシュといった大手企業が多数拠点を置いており、自動車業界のフロントランナーとしての地位を確固たるものにするために多額の投資を行っています。そのため、これらの企業は、FOWLPやSiPといった最新のパッケージソリューションを電子制御ユニットやその他のバッテリー管理アプリケーションに積極的に導入し、自動運転ソリューションの高度化を図っています。

さらに、この市場は、中小企業への資金提供や半導体の国内生産強化を目的としたデジタル・ヨーロッパ・プログラムなど、EUを拠点とする様々なプログラムによって支えられており、ハイエンド半導体パッケージの成長を促進しています。

- ヨーロッパのハイエンド半導体パッケージ市場の市場強度分析:

ヨーロッパのハイエンド半導体パッケージ市場に関連する国の市場強度分析は以下の通りです。

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度 |

強い |

中程度 |

|

半導体に対する政府の優遇措置 |

中 |

高い |

高 |

|

製造能力 |

限定的 |

上級 |

中程度 |

|

設計及びIP能力 |

Mask |

||

|

パッケージ及びテストインフラ |

|||

|

人材の確保 |

|||

|

研究開発における連携 |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギー及びサステナビリティへの取り組み |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスターの強み |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域のハイエンド半導体パッケージ市場規模:

アジア太平洋地域におけるハイエンド半導体パッケージの市場規模とシェア分析によると、同地域は予想期間中に最も急速に成長し、複利年間成長率7.4%で大きく成長すると予想されています。同様に、2025―2035年の間にも同地域は市場を支配し、約42%と推定される最大の市場シェアを獲得するです。

この市場は、堅牢な半導体製造エコシステムを特徴としており、TSMC、Samsungなどの企業が高度なパッケージソリューションに重点を置くことで、高密度統合などのアプリケーション向けハイエンドパッケージの大規模な採用を促進しています。

例えば、TSMCのCoWoSシリーズは、AIやスーパーコンピューティングに関連するパッケージ技術の業界ベンチマークであり、コンピューティングアプリケーションに関連する超高性能を提供することで、市場の発展を促進しています。

- アジア太平洋地域のハイエンド半導体パッケージ市場の市場強度分析:

アジア太平洋地域のハイエンド半導体パッケージ市場に関連する国の市場強度分析は以下の通りです。

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

ファブ生産能力(WSPM) |

中 |

高 |

中 |

高 |

低 |

|

輸出量 |

高 |

高 |

高 |

高 |

中 |

|

車載用チップ製造 |

高 |

高 |

中 |

高 |

中 |

|

コンシューマーエレクトロニクス需要 |

Mask |

||||

|

AI/データセンター用チップ生産能力 |

|||||

|

政府インセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

研究開発エコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

ハイエンド半導体パッケージ業界概要と競争ランドスケープ

ハイエンド半導体パッケージ市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

ハイエンド半導体パッケージとの関係 |

|

TSMC |

台湾 |

先端パッケージ(CoWoS、InFO)のリーダーであり、AI/HPCの鍵を握っています。 |

|

Intel Corporation |

米国 |

3Dダイスタッキング(Foveros)と2.5Dインテグレーション(EMIB)のパイオニアです。 |

|

Samsung Electronics |

韓国 |

メモリとロジック向けの2.5D/3D ICインテグレーション(H-Cube、I-Cube)を推進しています。 |

|

ASE Technology Holding Co., Ltd. |

Mask |

|

|

Amkor Technology |

||

|

Advanced Micro Devices (AMD) |

||

|

JCET Group |

||

|

SPIL (Siliconware Precision Industries Co., Ltd.) |

||

|

Apple Inc. |

||

|

Powertech Technology Inc. |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

ハイエンド半導体パッケージの世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Apple Inc |

|

||

| Sony | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のハイエンド半導体パッケージ市場メーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

原産国 |

ハイエンド半導体パッケージへの取り組み |

|

Resonac Corporation |

日本 |

半導体材料分野では、先端パッケージの研究開発を行う27社コンソーシアム(JOINT3)を主導しています。 |

|

TOPPAN |

日本 |

パッケージ基板分野では、FC-BGAなどの先端パッケージ技術に取り組んでいます。 |

|

Tokyo Electron Ltd. |

日本 |

半導体製造装置分野では、先端パッケージコンソーシアムJOINT3のメンバーです。 |

|

Shinko Electric Industries |

Mask |

|

|

Hitachi High-Tech Corporation |

||

|

Furukawa Electric Co., Ltd. |

||

|

TOWA Corporation |

||

|

ULVAC, Inc. |

||

|

Ushio Inc. |

||

|

J-OSAT Alliance Members |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

ハイエンド半導体パッケージ 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます ハイエンド半導体パッケージ 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

ハイエンド半導体パッケージ市場最近の開発

ハイエンド半導体パッケージ市場に関連する最近の世界的な商用化と技術進歩の一部は次のとおりです。

|

会社名 |

リリースの詳細 |

|

ASE Technology |

VIPackプラットフォーム全体で高度なパッケージ設計を加速する統合設計エコシステム(IDE)を発表しました。FOCoS-CLパッケージの設計サイクルタイムを50%短縮します。チップレット及びマルチダイ統合市場をターゲットとしています。 |

|

SHINKO Electric Industries |

NEDOの「ポスト5G基盤整備事業」における先端半導体パッケージ研究開発に採択されました。超低遅延・高速データ処理を実現する光チップレット統合に注力しています。 |

ソース:名社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証