高密度光配線フレーム市場調査レポート、規模とシェア、成長機会、及び傾向洞察分析― アプリケーション別、製品タイプ別、ファイバータイプ別、エンドユーザー別、及び地域別―世界市場の見通しと予測 2025-2035年

出版日: Oct 2025

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

高密度光配線フレーム市場エグゼクティブサマリ

1) 高密度光配線フレーム市場規模

高密度光配線フレーム市場に関する当社の調査レポートによると、市場は2025-2035年の予測期間中に年平均成長率(CAGR)11.4%で成長すると予測されています。2035年には、市場規模は59.2億米ドルに達する見込みです。

しかし、当社の調査アナリストによると、基準年の市場規模は18.5億米ドルでしました。5Gネットワークの展開やデータセンターの拡張による需要の高まりにより、スペースが限られた環境における効率的な光ファイバー管理が求められています。

2) 高密度光配線フレーム市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される高密度光配線フレーム市場の傾向には、データセンターODF、5GインフラODF、FTTH ODFなどの分野が含まれます。以下では、予測期間中に高密度光配線フレーム市場をリードすると予想される主要な傾向について、さらに詳しく説明します:

|

市場セグメント |

主要地域 |

CAGR (2025-2035年) |

主要な成長要因 |

|

データセンターODF |

北米 |

12.8% |

ハイパースケールデータセンターの拡張、400G/800Gテクノロジーの導入、ラックスペースの占有面積削減の必要性 |

|

5GインフラODF |

アジア太平洋地域 |

13.5% |

5Gの大規模展開、高密度スモールセルネットワークの導入、光ファイバーバックホールの高密度化要件 |

|

FTTH ODF |

ヨーロッパ |

10.5% |

政府のブロードバンドイニシアチブ、老朽化した銅線ネットワークの置き換え、ギガビット速度に対する消費者の需要 |

|

エンタープライズODF |

北米 |

9.8% |

キャンパスネットワークの近代化、クラウド移行戦略、ネットワークの信頼性への関心の高まり |

|

産業ODF |

アジア太平洋地域 |

11.2% |

スマート製造の導入、産業用IoTの成長、堅牢で高密度なフォームファクターへの需要 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 - 高密度光配線フレームとは何ですか?

高密度光配線フレーム(HD ODF)市場とは、最小限の物理的設置面積でポート密度を最大化することを目的として製造される特定の光ファイバー管理システムの製造、流通、及び統合を指します。これらのシステムは、限られたスペースで膨大な数の光ファイバー接続を整理、接続、パッチング、及び保護するために重要です。

高密度光配線フレーム関連市場は、帯域幅を集中的に使用するアプリケーションの世界的な拡大に伴うファイバー数の増加に対応する必要性から成長しています。主要顧客には、5G及びFTTHネットワークを展開する通信サービスプロバイダー、数千台のサーバーを相互接続するハイパースケールデータセンター、複雑なキャンパスネットワークを持つ大企業などが挙げられます。

4) 日本の高密度光配線フレーム市場規模:

成長著しい日本の高密度光配線フレーム(ODF)市場は、年平均成長率(CAGR)10.9%と予測されています。日本の「デジタル ガーデンシティ ネイション」構想は、地方における大容量光ファイバーネットワークの構築に継続的に投資しています。

5Gミニセルの高密度展開と、東京や大阪などの大都市圏における光ファイバー敷設の強化には、スペース効率の高いソリューションが不可欠です。高密度ODFは、都市部の通信施設の限られたスペース内に、急増する光ファイバー数を配置するために不可欠です。

- 日本の現地市場プレーヤーにとっての収益機会:

高密度光配線フレーム市場に関連する、日本の現地市場プレーヤーにとってのさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場インサイト |

競争の激しさ |

|

スマートHD ODFシステム統合 |

IoT対応監視センサーの導入、ネットワーク管理ソフトウェアとの統合 |

運用効率の要求、予防保守の要件、ネットワークダウンタイムの削減 |

日本の通信事業者は信頼性とプロアクティブな障害管理を重視しており、リアルタイムの可視性を提供するインテリジェントなインフラソリューションを強く求めています。 |

中 |

|

都市部展開向けカスタマイズHD ODF |

超薄型フォームファクタの開発、限られたスペースに対応するモジュール設計 |

東京オリンピックのインフラレガシー、高密度都市の課題、自治体の道路敷設権の制限 |

機器室のスペースが極めて限られており、費用もかかる大都市圏では、スペースの最適化が重要な購買要因となり、革新的な物理設計が求められます。 |

高 |

|

耐震HD ODFソリューション |

日本の耐震基準機関による認証取得、高リスク地域への導入成功 |

日本の地震に対する地理的脆弱性、厳格な建築安全基準、企業のリスク軽減方針 |

規制環境は、重要なインフラに対して厳格な耐震性能を義務付けており、コンプライアンスはオプション機能ではなく、基本的な要件となっています。 |

低 |

|

データセンター相互接続向けHD ODF |

Mask |

|||

|

再生可能エネルギー駆動型HD ODFユニット |

||||

|

HD ODF保守・サポートサービス |

||||

|

5Gフロントホールネットワーク向けHD ODF |

||||

|

光ファイバー・銅線ハイブリッドHD ODFソリューション |

||||

ソース: SDKI Analytics 専門家分析

- 日本の高密度光配線フレーム市場の都道府県別内訳:

以下は、日本国内の高密度光配線フレーム市場の都道府県別の内訳です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京都 |

10.5% |

2025年万博開催準備、5Gスモールセルの高密度展開、稲城区と江東区へのデータセンター集中 |

|

大阪府 |

11.8% |

関西圏のデジタルハブ戦略、スマートシティプロジェクトのための光ファイバーインフラのアップグレード、大企業の需要 |

|

神奈川県 |

12.5% |

東京への近接性によるデータセンターのスプロール化、横浜のスマートシティ構想、高い人口密度 |

|

愛知県 |

Mask |

|

|

福岡県 |

||

ソース: SDKI Analytics 専門家分析

高密度光配線フレーム市場成長要因

当社の高密度光配線フレーム市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として要因すると予測されています:

-

ブロードバンドインフラの資金調達と調達規制:

当社のアナリストチームは、光ファイバーインターネットインフラの構築という大きな傾向が、ビジネスチャンスを生み出していることを認識しています。例えば、光ファイバーケーブル敷設の増加は、必要な部品の需要チャネルを急増させます。同時に、政府が国内メーカーからの部品の現地調達を奨励する枠組みを整備するなど、現地調達の傾向が加速しており、高密度モジュール型光配線盤(ODF)の普及が期待されています。

主要な公共プログラムとしては、連邦ブロードバンド資金調達報告書において、高速インターネット構想に643億米ドル、ブロードバンドインフラの展開に114億米ドルが計上されています。さらに、インドでは、政府がデジタルインフラの拡大を加速させるため、国家ブロードバンドミッションを開始しました。このミッションの主な目標は、グラム パンチャーヤト(地方自治体)の全村落への光ファイバーケーブル接続と、地方部における固定ブロードバンド速度の確保です。

この取り組みにより、光ファイバーケーブルの展開が拡大し、都市部や地方に敷設されるOFCの遅延が短縮され、市場の利害関係者にとって有利な機会が創出されることになります。

-

データセンターのハイパースケール化が光インターコネクト密度要件を促進:

データセンター建設と容量拡張の急激な増加は、ハイパースケール事業者がこれまで想像もできなかった規模の光ファイバー接続の管理に苦慮する中、高密度光配線フレームの需要を大きく押し上げると見込まれています。さらに、主要な通信インフラ企業のSEC提出書類は、限られたラックスペース内で光ファイバーポート密度を最大化したいというデータセンター事業者のニーズを背景に、高密度光管理システムへの構造的なシフトが進んでいることを示しています。

CommScope(COMM)などの企業は、10-K提出書類の中で、ハイパースケールデータセンターをターゲットとした光ファイバー接続ソリューションポートフォリオの一部として、高密度ケーブルアセンブリや光配線盤の需要の急増に言及しています。さらに、現代のデータセンター事業者は、施設ごとに数十万の光ファイバー接続を必要とするという課題に直面しており、個々のラックは、従来の24-48芯構成と比較して、144-576芯の光ファイバースタンドをサポートできます。そのため、事業者はラックユニットあたりのファイバー接続数を10-20倍に増やせる高度なODFシステムの導入を迫られています。こうした傾向は、市場の関係者に利益をもたらすプレミアムセグメントを生み出すと予想されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 高密度光配線フレーム市場の世界シェア

SDKI Analyticsの専門家によると、高密度光配線フレーム市場の世界シェアに関連するレポートの洞察が以下に共有されています:

|

レポートの洞察 |

|

|

CAGR |

11.4% |

|

2024年の市場価値 |

18.5億米ドル |

|

2035年の市場価値 |

59.2億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200+ ページ |

ソース: SDKI Analytics 専門家分析

高密度光配線フレーム市場セグメンテーション分析

当社は、高密度光配線フレーム市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、アプリケーション別、製品タイプ別、ファイバータイプ別、エンドユーザー別にセグメント化されています。

アプリケーション別に基づいて、高密度光配線フレーム市場は、データセンター、通信、エンタープライズネットワーク、その他(産業、軍事)に分割されています。これらのうち、データセンターセグメントは、予測期間中に45%という最大の収益シェアを記録すると予想されています。

このセグメントの優位性は、クラウドコンピューティング、ストリーミングサービス、そして生成型AIの登場の急速な成長に起因しています。そのため、高密度ODFのみが提供可能な、スケーラブルな内部接続に対する需要が高まっています。さらに、広大な地理的領域に分散している主要な通信ネットワークとは異なり、データセンターは単一の施設内に膨大な数のファイバー接続を集中させており、2020年代末までにデータセンターの建設が増加すると予想されるため、アプリケーションの機会は拡大すると予想されます。

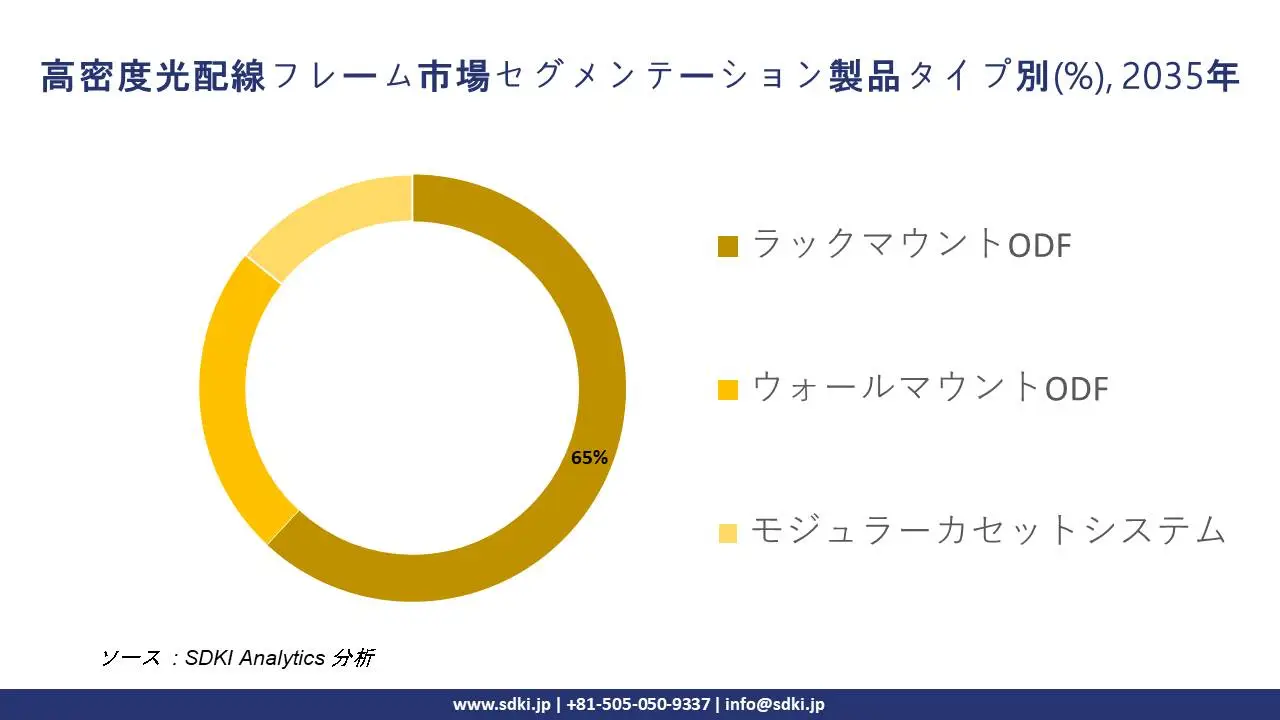

製品タイプ別に基づいて、高密度光配線フレームワーク市場は、ラックマウントODF、ウォールマウントODF、モジュラーカセットシステムに分割されています。これらのうち、ラックマウントODFセグメントは、予測期間中に60%というトップクラスの収益シェアを獲得すると見込まれています。

このセグメントの優位性は、データセンターや大規模通信センターにおいて、業界標準のフォームファクタとして広く採用されていることに起因しています。これらのセンターでは、機器はサーバーラックに普遍的に配置されており、効率的なスペース利用とケーブル管理が図られています。この設計は、これらの環境で求められる高いポート密度を実現するために不可欠であり、ウォールマウントオプションでは実現できない、標準化された拡張性の高いフットプリントで数千もの光ファイバ接続を統合することを可能にします。さらに、ラックマウントシステムは優れた統合性を備えており、その需要を促進しています。

以下は、高密度光配線フレーム市場に該当するセグメントの一覧です:

|

市場セグメント |

市場サブセグメント |

|

アプリケーション別 |

|

|

製品タイプ別 |

|

|

ファイバータイプ別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

世界の高密度光配線フレーム市場の調査対象地域:

SDKI Analyticsの専門家は、高密度光配線フレーム市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

高密度光配線フレーム市場の制約要因

高密度光配線フレーム(HDD)の世界的な市場シェアに直接関連する主要な制約要因の一つは、高度なシステムを構築するために必要な莫大な初期投資額であり、これは予算を重視する事業者にとって懸念事項となっています。また、通信事業者は既存インフラの耐用年数を最大限に延ばそうとするため、既存インフラの交換サイクルが長期化するという課題も市場に影響を及ぼしています。さらに、これらの複雑で多芯システムの設置・保守に精通した技術者の不足は、導入の遅れや運用コストの増加につながり、普及の阻害要因となっています。

高密度光配線フレーム市場 歴史的調査、将来の機会、成長傾向分析

-

高密度光配線フレームメーカーの収益機会

世界中の高密度光配線フレームメーカーに関連する収益機会の一部を以下に示します:

|

機会領域 |

対象地域 |

成長要因 |

|---|---|---|

|

データセンター光ファイバー最適化 |

北米 |

ハイパースケールクラウドの拡大に伴う超高密度光ファイバーシステムの需要増加 |

|

通信バックボーン近代化 |

ヨーロッパ |

公共部門ネットワークにおける大容量光ファイバーの規制要件 |

|

都市部FTTH展開 |

アジア太平洋地域 |

政府支援によるブロードバンド高速化とスマートシティ構想 |

|

中小企業におけるモジュラーラック導入 |

Mask |

|

|

強化屋外ODFシステム |

||

|

インテリジェントモニタリング統合 |

||

|

サステナビリティ準拠ODF材料 |

||

|

エッジコンピューティング光ファイバー管理 |

||

ソース: SDKI Analytics 専門家分析

-

高密度光配線フレームの世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、高密度光配線フレーム市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|---|---|---|---|---|---|---|

|

モジュラーインフラストラクチャの推進 |

アジア太平洋地域 |

新興市場 |

ハイブリッド |

新興国 |

中 |

急速な都市化と政府主導のデジタルインフラプログラム |

|

サステナビリティコンプライアンス |

ヨーロッパ |

成熟市場 |

公的 |

先進国 |

高 |

厳格な環境基準により、リサイクル可能でエネルギー効率の高いODF設計が求められています |

|

レジリエンス重視の設計 |

北米 |

成熟市場 |

私的 |

先進国 |

高 |

ミッションクリティカルなデータセンターにおけるフォールトトレラントシステムの需要 |

|

費用対効果の高い拡張性 |

Mask |

|||||

|

耐候性強化システム |

||||||

|

公共部門のファイバー化 |

||||||

|

予知保全への適合性 |

||||||

|

分散エッジへの対応 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

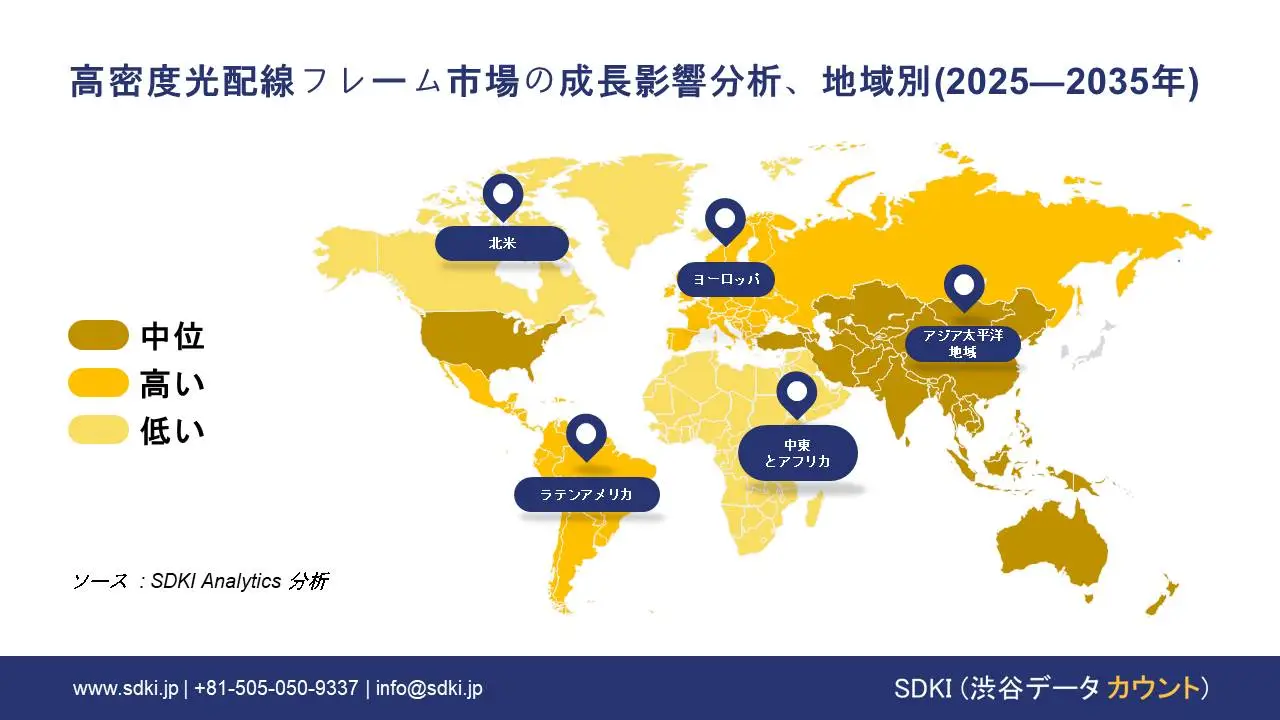

➤北米の高密度光配線フレーム市場規模:

北米の高密度光配線フレーム市場の市場調査と分析によると、この地域の市場は予測期間中に世界の高密度光配線フレーム市場で第2位の地位を確保すると予測されています。

市場の成長は、ハイパースケールデータセンターの拡大によって支えられています。AI主導のワークロードとクラウドサービスの急速な成長は、ハイパースケールデータセンターの需要を高めています。これらの施設には、迅速な展開と効率的なスペース利用をサポートする高密度のフロントアクセス光配線盤が必要です。さらに、5Gインフラの開発の増加も、この地域市場の成長を押し上げています。

米国やカナダなどの国における5Gネットワークの導入増加は、高度なファイバーバックホールソリューションの需要を促進しており、高密度光配線フレームは複雑なファイバー接続の管理において重要な役割を果たしています。

- 北米の高密度光配線フレーム市場の市場強度分析:

北米の高密度光配線フレーム市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

強力 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの高密度光配線フレーム市場規模:

ヨーロッパの高密度光配線フレーム市場は、予測期間中、世界の高密度光配線フレーム市場の中で持続的な成長を遂げると予想されています。この地域の市場成長は、FTTP(Fibre-To-The-Pmises)の拡大によって牽引されています。ヨーロッパ諸国は、高速インターネットの需要増加に対応し、ヨーロッパデジタルの10年目標を達成するために、FTTPインフラの拡張を進めています。

FTTP導入の増加は、大量の光ファイバ接続を効果的に管理できる高密度光配線フレームの需要を促進しています。さらに、厳格な規制と環境基準も、この地域市場の成長を支えています。厳格な環境規制により、コンパクトで工場でテストされ、環境耐性に優れた高密度光配線フレームの採用がますます促進されています。

- ヨーロッパの高密度光配線フレーム市場の市場強度分析:

ヨーロッパの高密度光配線フレーム市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

強い |

強い |

中程度 |

|

医療機器製造の強み |

中程度 |

先進的 |

中程度 |

|

光学及びフォトニクスの専門知識 |

強い |

強い |

中程度 |

|

規制遵守体制(EU MDR) |

Mask |

||

|

医療インフラの需要 |

|||

|

研究開発及びイノベーションのエコシステム |

|||

|

輸出志向 |

|||

|

クラスターの強み |

|||

|

人材の供給状況 |

|||

|

技術導入のスピード |

|||

|

サプライチェーンの信頼性 |

|||

|

デジタル統合レベル |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の高密度光配線フレーム市場規模:

SDKI市場調査アナリストは、アジア太平洋地域市場が世界の高密度光配線フレーム市場で38%以上の圧倒的な市場シェアを獲得し、主導的な地位を獲得すると予測していることを確認しました。また、アジア太平洋地域は予測期間中に6.3%のCAGRで成長し、最も急速に成長する地域になると予測されています。

この地域市場の成長は、5Gネットワークの拡大によるものです。アジア太平洋地域全体で5Gネットワークの導入が進むことで、高度な光ファイバーインフラの需要が高まっています。高密度光配線フレームは、5G及びIoTの導入を支える複雑な光ファイバーバックホール及びフロントホールネットワークの管理に不可欠であることが分かっています。

さらに、急速な都市化とインフラの近代化も、この地域市場の成長を支えています。急速な都市化と、インドのデジタルインディアや中国の新インフラストラクチャー計画などの政府主導のデジタルインフラストラクチャープログラムにより、通信及びブロードバンドネットワークへの投資が増加し、光配線フレームの導入が加速しています。

- アジア太平洋地域の高密度光配線フレーム市場の市場強度分析:

アジア太平洋地域の高密度光配線フレーム市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

強い |

強い |

中程度 |

強い |

強い |

|

医療用画像処理の需要 |

高い |

高い |

中程度 |

高い |

高い |

|

光学製造能力 |

高い |

高い |

中程度 |

高い |

中程度 |

|

プロ用写真市場 |

Mask |

||||

|

輸出志向 |

|||||

|

研究開発エコシステムの強さ |

|||||

|

デジタルイメージングの普及 |

|||||

|

政府の医療費支出 |

|||||

|

政策及び規制支援 |

|||||

|

サプライチェーンの統合 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

高密度光配線フレーム業界概要と競争ランドスケープ

高密度光配線フレーム市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

高密度光配線フレームとの関係 |

|

CommScope |

米国 |

データセンター及びネットワーク向けの高密度光ファイバーパネル及びフレームの設計・製造を行っています。 |

|

Corning Incorporated |

米国 |

EDGE®及びALTOS®ブランドの高密度光ファイバー配線盤及びケーブルアセンブリを製造しています。 |

|

Huber+Suhner |

スイス |

データセンター向けMDC MAXファミリーを含む高密度光ファイバー配線システムを提供しています。 |

|

AFL |

Mask |

|

|

Siemon |

||

|

Leviton |

||

|

Belden Inc. |

||

|

Optical Cable Corporation (OCC) |

||

|

Sterlite Technologies Ltd. (STL) |

||

|

Prysmian Group |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

高密度光配線フレームの世界及び日本の消費者上位10社は次のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Nippon Telegraph and Telephone Corporation (NTT) |

|

||

| Equinix, Inc. | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

| Honeywell | |||

| Samsung | |||

| Samsung | |||

| Samsung | |||

日本の高密度光配線フレーム市場においてメーカーシェアを独占している上位10社は次のとおりです:

|

会社名 |

事業状況 |

高密度光配線フレームとの関係 |

|

Fujikura Ltd. |

日本発祥 |

通信・データセンター向け高密度光配線フレーム及び光ファイバー管理システムの開発・製造を行っています。 |

|

Sumitomo Electric Industries, Ltd. |

日本発祥 |

高密度光配線フレーム及び光ファイバー配線システムを幅広く提供しています。 |

|

Furukawa Electric Co., Ltd. |

日本発祥 |

様々な用途向けに、「FutureFlex」ブランドで高密度光配線装置を製造しています。 |

|

NTT Advanced Technology Corporation |

Mask |

|

|

Hitachi Metals, Ltd. (現在はProterial, Ltd.の一部) |

||

|

Mitsubishi Electric Corporation |

||

|

NEC Corporation |

||

|

Adamant Namiki Precision Jewel Co., Ltd. |

||

|

TE Connectivity Ltd. |

||

|

Amphenol Corporation |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

高密度光配線フレーム 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 高密度光配線フレーム 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

高密度光配線フレーム市場最近の開発

高密度光配線フレーム市場に関連する最近の商用化と技術進歩の一部は、世界及び日本において次のとおりです:

|

会社名 |

発売の詳細 |

|

HUBER+SUHNER |

HUBER+SUHNERは2024年11月、リボン統合型ODF LISAを発表しました。これにより、データセンターや中央局における光ファイバー密度が向上し、管理が簡素化されます。これにより、拡張性と省スペース性に優れた光ファイバー接続が可能になり、高密度ODF市場が飛躍的に発展します。 |

|

NTT (NICT(日本情報通信研究機構)の支援を受けて) |

2025年8月、NTTは新たに定義されたXバンドを用いた1,000km超の160Tbps長距離光伝送を実証しました。基幹伝送に重点を置く一方で、このような超大容量システムは、コアネットワークにおける大規模な光ファイバー相互接続を管理するための高密度ODFの需要を促進しています。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証