表在放射線治療システム市場調査レポート、規模とシェア、成長機会、メーカー、傾向洞察分析―製品タイプ別、アプリケーション別、治療様式別、エンドユーザー別、地域別―世界市場の展望と予測 2026-2035年

出版日: Feb 2026

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

表在放射線治療システム市場規模

弊社の表在放射線治療システム市場調査レポートによると、市場は予測期間(2026ー2035年)において年平均成長率(CAGR)5.5%で成長すると予想されています。2035年には、市場規模は703億米ドルに達すると見込まれています。しかし、弊社の調査アナリストによると、基準年の市場規模は245億米ドルがありました。

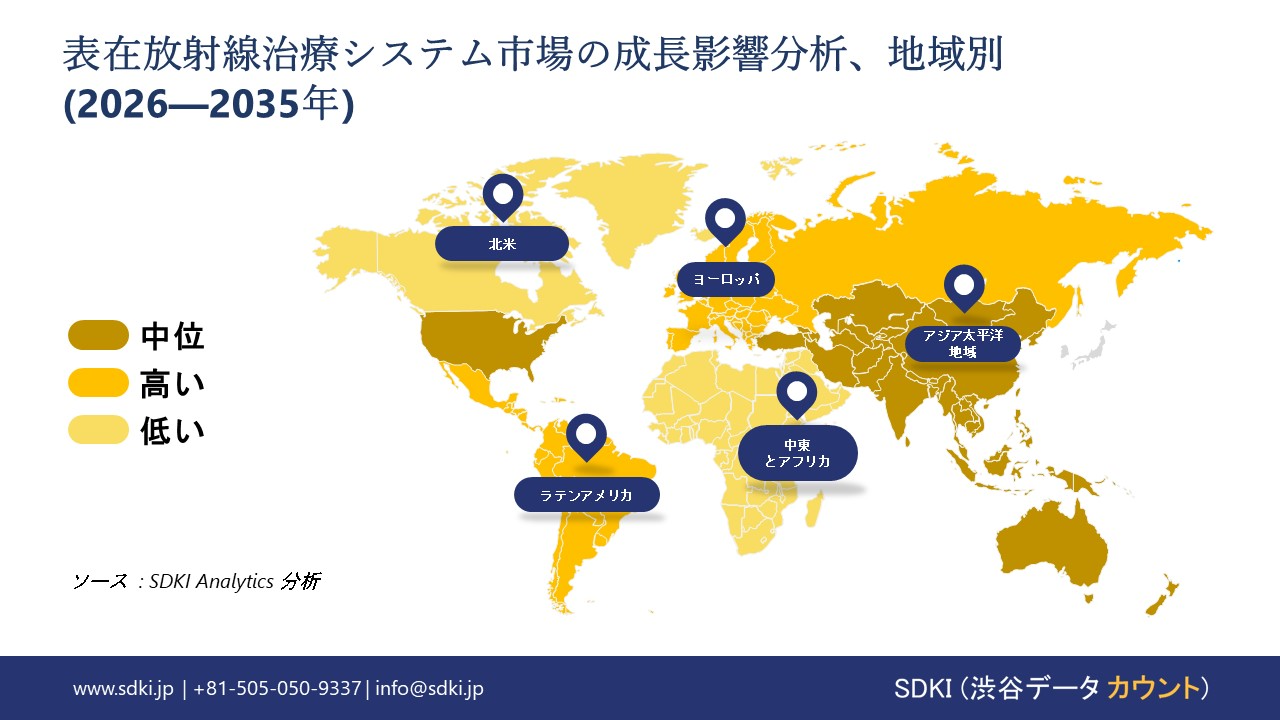

表在放射線治療システムに関する当社の市場調査によると、北米市場は予測期間中、約38%の市場シェアを占め、市場を支配し続けると予想されます。一方、アジア太平洋地域市場は最も高いCAGRで成長し、今後数年間は有望な成長機会を示すことが見込まれます。この成長は、主に、最も高いCAGRを示す地域市場に当てはまる成長要因によるものです。

表在放射線治療システム市場分析

表在放射線治療システムは、皮膚近傍の組織に影響を及ぼす疾患を治療するために設計された医療機器です。低エネルギー放射線を制御された方法で照射することで疾患を治療します。さらに、放射線は深部まで到達しないため、治療は表面の病変に集中できます。通常、皮膚科および一部の腫瘍科で使用されます。当社の表在放射線治療システム市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として貢献すると予測されています。

- 規制当局の承認と保険償還の確実性-

当社の調査レポートでは、規制当局の承認と保険償還の明確化が市場の成長を牽引する主要な要因であると指摘しています。例えば、米国メディケア・メディケイドサービスセンター(CMS)は、非黒色腫皮膚癌(NMSC)に対する単独治療として、表在放射線治療(SRT)と画像誘導下SRT(IG-SRT)を具体的に検証する、明確な現行処置用語(CPT)コードを正式に発行しました。新しいCPTコードは、従来の非特異的コードと比較して、治療単位あたりの保険償還額が300%以上増加しており、皮膚科医、放射線腫瘍医、外来診療所にとってSRTシステム導入の経済的インセンティブを大幅に強化します。

ヨーロッパでは、低浸透性および表在性デバイスを含む放射線治療用医療機器は、EU医療機器規則(MDR)に基づきCEマークの取得が義務付けられており、安全性および性能基準への適合が保証されています。市場見通しは、正式な承認と保険償還の強化によって形成されており、医療提供者は皮膚癌治療の一環としてSRTシステムを購入、導入、使用する際に、より確実な財務的安心感を得ることができます。

- 外来放射線治療サービスへの移行-

当社の調査レポートでは、放射線腫瘍サービスを含む外来診療モデルへの移行を示唆する主要な医療費支払い政策の傾向を特定しています。例えば、CMS病院外来前払い支払システム(OPPS)の最終規則は、外来診療の支払い率を更新することで、放射線治療を含む治療の経済的実現可能性を強化して

います。さらに、OPS規則は、病院の外来診療の増加を支援し、質の高い報告基準を維持するために、外来診療の償還率が毎年調整されるという、米国のより広範な政策的方向性を反映しています。経済協力開発機構(OECD)による多国間の同時調査では、OECD加盟国全体で外来診療の拡大と非入院診療の財政化に向けた測定可能な傾向が示されており、高度な医療システムにおいて、外来診療が費用対効果の高い提供プラットフォームとしてますます重視されていることが示されています。SRTのような技術にとって、こうした支払いとケア提供の移行は、導入における制度的障壁を低減します。市場の見通しは、病院と外来施設が最新の償還構造の下で手術による収益を獲得し、入院患者の収容能力をより重症度の高い治療に再配分できるかどうかによって決まります。

表在放射線治療システム市場における表在放射線治療システムの輸出に関して、日本の地元企業はどのような利益を得るのですか?

SDKI の市場見通しによると、表在放射線治療システム市場は、日本の放射線治療および X 線装置の現地メーカーにとって戦略的な輸出機会を提供しています。 特に、HSコード9022.21/9022.29は、放射線治療機器を含む電離放射線を利用する機器をカバーしており、これらは表在放射線治療システムに組み込まれています。日本税関はこの関税分類を公表し、これらの物品がEPA/RCEPの特恵措置の対象となる輸出品目であることを確認しています。医療用X線および放射線治療機器に対する関税は、CPTPP/RCEPの規定に基づき免除されています。これにより、日本の輸出業者は、ASEAN、RCEP、CPTPPの関税表に基づき、ASEANおよびその他のパートナー市場における関税障壁を削減することができます。

日本はインドのみに、光学機器、写真機器、技術機器、医療機器(放射線撮影装置/放射線治療装置を含む)を62.62百万米ドル輸出しました。これは、より広範な医療機器カテゴリーに属する機器の輸出フローを示しています。日本の税関貿易コードによると、放射線治療装置とX線装置は日本の輸出向け製品の一部であります。

EPA/CPTPPの関税優遇措置を活用できます。既存の医療機器輸出ネットワークを活用して、ASEAN、北米、EU市場への進出を図ることができます。さらに、日本の高度な医療機器製造能力は、経済産業省の貿易統計にも幅広く反映されており、品質重視の輸出を支えています。こうした輸出ポテンシャルは、日本企業にとって明るい市場見通しを支えています。

市場の制約

当社の 調査報告書、 世界中で、保険会社からの支払いを受けることが、表在放射線治療装置をクリニックに導入する上での障壁となっています。規制当局がゴーサインを出した後も、企業は政府や民間基金からの支払い承認を得るために、困難な道のりを歩まなければなりません。一部の医療ネットワークは、これらの治療法を請求ガイドに掲載する前に、確実な結果の証明と費用削減の根拠を要求しており、市場投入を遅らせています。中央集権的な償還枠組みと明確な保険適用経路の欠如を抱える市場では、医療提供者のSRT技術への投資意欲が抑制されています。一方、一貫性のない償還方針は、マルチペイヤーシステムにおける不確実性と導入の不均衡を生み出しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

表在放射線治療システム市場レポートの洞察

SDKI Analyticsの専門家によると、表在放射線治療システム市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

5.5% |

|

2025年の市場価値 |

245億米ドル |

|

2035年の市場価値 |

703億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

表在放射線治療システム市場セグメンテーション

当社は、表在放射線治療システム市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品タイプ別、アプリケーション別、治療様式別、エンドユーザー別にセグメント化されています。

表在放射線治療システム市場はアプリケーション別に基づいて、基底細胞癌、扁平上皮癌、その他の皮膚科/腫瘍学用途に分割されています。 2035年までに、基底細胞癌(BCC)市場は、非黒色腫皮膚癌全体の80%以上を占めるため、市場シェア全体の41%を占めると予測されています。この事実は、米国CDC(2024年)の報告によると年間540万件のBCC治療における低線量表在放射線治療の実施件数増加につながっています。そのため、機器の稼働率は維持されています。米国FDA(食品医薬品局)の21 CFR 892における放射線機器のクラスがクラスIIであるため、クラスIIIの腫瘍治療システムと比較して承認までの期間が約30%短縮され、病院、診療所、放射線治療施設はより迅速にBCC治療を導入するようになります。企業側もその認識を示しており、例えばシーメンス・ヘルスカニアーズは、2024年度に腫瘍画像診断および治療の研究開発に12億ユーロを投じる予定であり、そのForm 20-F(2024年)において、皮膚科放射線治療が外来患者の成長ベクトルの一つとして挙げられています。経済面では、CMS医師報酬表2025において、表在放射線によるBCC治療の総費用はモーズ手術よりも約35%低くなる見込みです。これは、保険支払者が放射線治療に基づくBCC管理を好んでいることを裏付けています。

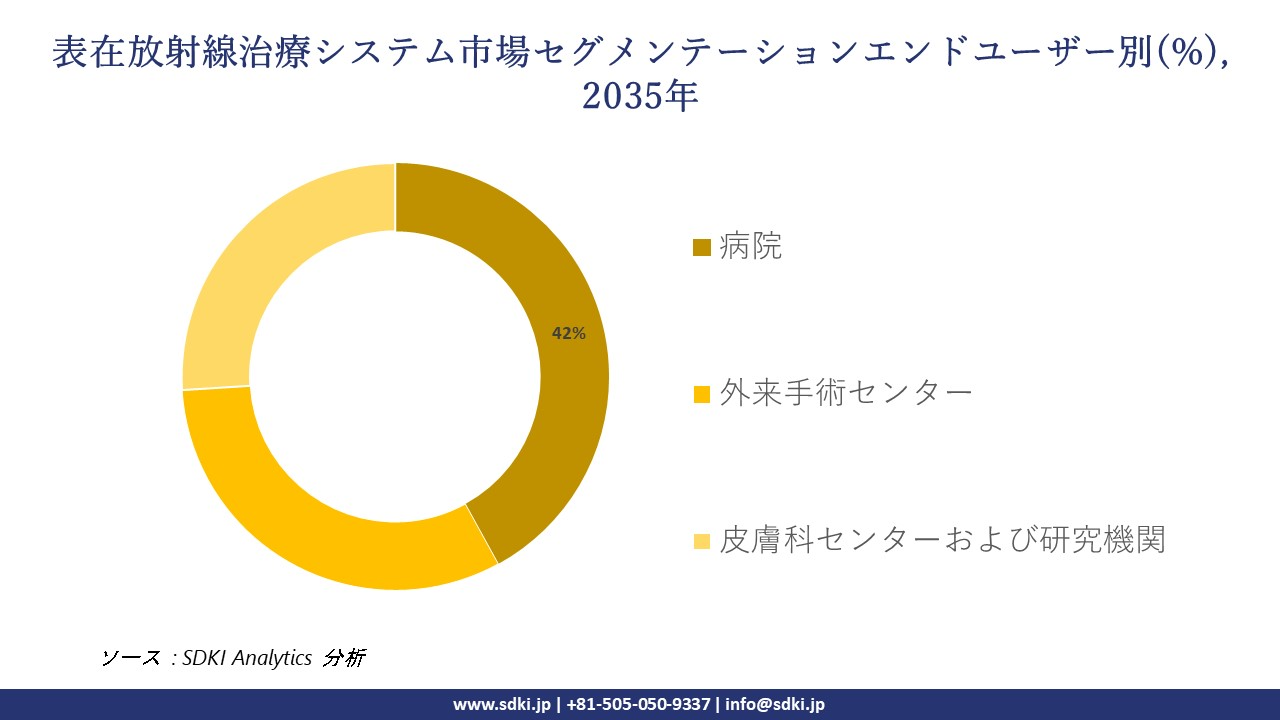

さらに、表在放射線治療システム市場は、エンドユーザー別に基づいて、病院、外来手術センター、皮膚科センターおよび研究機関に分割されています。病院は、すべての治療場所の中で米国の患者への放射線治療の60%以上を提供するため、2035年まで42%の市場シェアを維持すると予想され、米国病院協会とCMS(2024)によって文書化されているように、システムの最大利用率を得るために集中型の腫瘍学インフラストラクチャを採用しています。規制構造は病院をサポートしています。CMS病院外来患者前払い支払いシステム(HOPPS)2025は、放射線治療サービスのバンドル償還を維持し、独立したセンターよりも約18%高いマージンの安定性を提供するため、病院をサポートしています。バリアンメディカルシステムズは、古い線形および表在治療フリートの交換需要により、2024年度年次報告書で病院の放射線腫瘍学システムのバックログが510百万米ドルであると述べています。しかし、米国保健福祉省のデータによれば、病院は外来施設と比較して、画像処理、人員配置、コンプライアンス インフラストラクチャを共有することで、処置あたりの運用コストを 22% 削減できるため、依然として非常にコスト効率が高い可能性があります。

以下は、表在放射線治療システム市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

治療様式別 |

|

|

エンドユーザー別 |

|

ソース: SDKI Analytics 専門家分析

表在放射線治療システム市場傾向分析と将来予測:地域市場展望概要

アジア太平洋地域の表在放射線治療システム市場は、予測期間を通じて9.4%のCAGRで成長し、世界市場で最も速い成長が見込まれる地域です。大規模なコミュニティヘルスセンターを通じたプライマリヘルスケアアクセスの拡大により、表在放射線治療システムを含む診断および治療ツールの需要が高まっています。たとえば、インドの保健家族福祉省の報告書によると、2024年11月の時点で、インドでは1,75,388のAyushman Arogya Mandirsが稼働しており、12のサービスの拡張パッケージが提供され、遠隔相談は30.75クロール回使用され、合計360クロール人の患者がケアを受けています。これらのセンターは、表面癌やその他の皮膚病変などの状態の早期発見と紹介を促進し、公衆衛生ネットワーク内での表面を標的とした放射線治療の需要を押し上げます。

表在放射線治療システム市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

SDKI市場調査アナリストの調査によると、北米の表在放射線治療システム市場は、予測期間を通じて38%の圧倒的な市場シェアを占め、世界市場で重要な地位を占めると見込まれています。市場の成長は、皮膚癌の症例数の増加に支えられています。メラノーマAIMのレポートによると、2025年には212,200件のメラノーマ症例が診断され、そのうち104,960件が浸潤性になると予測されています。メラノーマ症例の増加は、効果的で非外科的な治療オプションの必要性を浮き彫りにしています。表在放射線治療システムは、浸潤性および非浸潤性の両方の症例に対して正確な外来治療を提供できることがわかっており、病院や皮膚科クリニック全体での需要を加速させ、地域全体で高度な放射線技術への投資を強化しています。

表在放射線治療システム調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査によると、表在放射線治療システム市場見通しは、統合型から高度統合型へと移行しつつあります。調査レポートでは、市場プレーヤーが製品・技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしていることが示されています。

当社の調査レポートによると、世界の浅部放射線治療システム市場の成長において重要な役割を果たしている主要企業には、 Sensus Healthcare、 Xstrahl Ltd.、BEBIG MEDICAL GmbH、Kernel Medical Equipment Co., LTD、Radiology Oncology Systemsなどが含まれます。また、市場展望によると、日本の浅部放射線治療システム市場における上位5社は、Euro-Meditec Co., Ltd.、 Elekta K.K.、 Rigaku Corporation、 Hamamatsu Photonics K.K.、 Canon Medical Systems Corporationなどです。本市場調査レポートには、世界の浅部放射線治療システム市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロフィール、最近の傾向、主要な市場戦略が含まれています。

表在放射線治療システム市場ニュース

- 2025年3月、Corewell Healthは癌治療の提供における進歩を発表し、患者アクセスと治療精度の向上を目的とした新たな放射線治療機能に着目しました。この取り組みは、高度な放射線治療モダリティの医療機関への導入拡大、非侵襲性皮膚癌治療および外来腫瘍サービスへの需要の喚起を通じて、‑米国の表在放射線治療システム市場を強化します。

- 2024年9月、Accurayは岐阜県立総合医療センターにおいて、日本における先進的な放射線治療技術の導入成功を示す画期的な成果を報告しました。この開発は、精密放射線治療ソリューションに対する臨床的信頼性を強化し、皮膚腫瘍学および局所癌治療への導入を促進することで、日本の表在放射線治療システムのエコシステムを強化するものです。

表在放射線治療システム主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

表在放射線治療システムマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証