- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

産業用および自動車用動力伝達製品市場規模

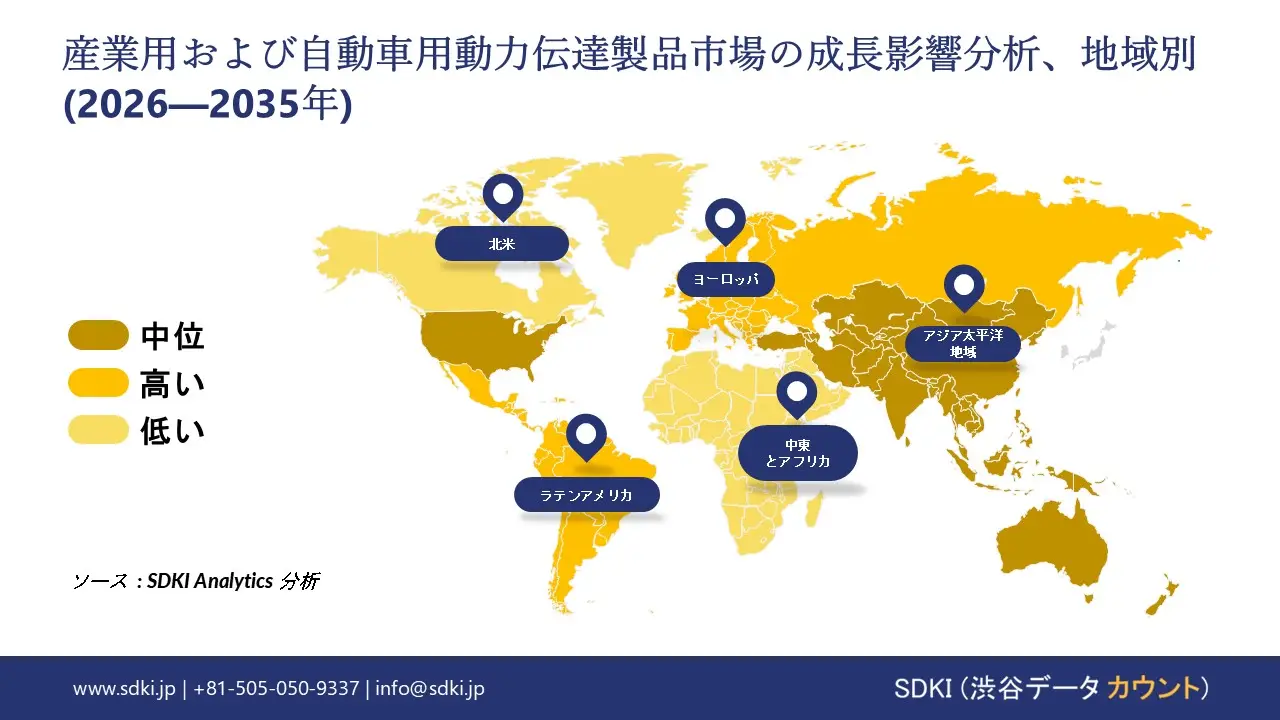

産業用および自動車用動力伝達製品市場に関する当社の調査レポートによると、市場は予測期間(2026-2035年)において年平均成長率(CAGR)12.4%で成長すると予想されています。2035年には、市場規模は9,249億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は3,230億米ドルでしました。 当社の包括的な市場分析に基づくと、アジア太平洋地域は世界の産業用および自動車用動力伝達製品市場において優位性を強固なものとし、予測期間中に推定41.2%のシェアを維持すると予測されています。同時に、この地域は最も高いCAGRを記録すると予測されており、現在のリーダーとしての地位を確立するとともに、将来の市場拡大の主役となることが期待されます。

産業用および自動車用動力伝達製品市場分析

産業用および自動車用動力伝達製品は、動力源(エンジンまたは電動モーター)から駆動機械または車軸への動力伝達に使用される機械および電気機械製品です。自動車業界では、トルクと速度を制御するためのトランスミッションシステム(オートマチック、マニュアル、CVT、e-アクスル)、クラッチ、ドライブシャフトなどが含まれます。また、産業分野では、高負荷ギアボックス、ベルト、チェーン、カップリング、ベアリングなどにも適用されます。これらは、工場、鉱山機械、搬送システムなどで、高負荷状況において運動エネルギーを効率的に伝達するために利用されています。当社の産業用および自動車用動力伝達製品市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因として貢献すると予測されています。

- EV普及の加速-

自動車のパワートレインの抜本的な再設計は、大きな成長の原動力となっています。複雑な多速トランスミッションから、EVの効率的な単速または2速eアクスルへの移行は、特殊ギアやベアリングの新たな市場を生み出しています。米国エネルギー運輸省は、2024年までに米国のプラグイン電気自動車(PEV)販売台数が1.4百万台に達すると発表しました。当社の試算によると、EV製造の急増には、高回転・低騒音のトランスミッション部品の大量供給が必要となり、メーカーは生産ラインを電動化対応に刷新せざるを得なくなっています。

- 産業用ロボット製造業の台頭 –

世界の製造業の自動化は、精密な動力伝達部品の需要を生み出しています。協働ロボットや産業用ロボットは、非常に高精度な減速機とサーボモーターを基盤としています。中国国家統計局によると、中国の産業用ロボット生産量は2024年に前年比14.2%増加しました。当社のアナリストの見解では、世界最大の製造拠点である中国におけるこの2桁の成長は、サイクロイドギアやハーモニックドライブ関連の受注増加に直接関連しており、これらの重要なロボットジョイントを製造する特殊変速機メーカーに利益をもたらしています。

日本の現地企業にとって、産業用および自動車用動力伝達製品市場の収益創出ポケットとは何ですか?

市場の企業は、産業用および自動車用動力伝達製品市場をコントロールすることで、効果的に高収益の場を見つけています。世界の自動車業界がEVへと移行する中、アイシンやジヤトコなどの地元メーカーは、確立された評判を活かしてeアクスルやマルチモードハイブリッドトランスミッションを提供しています。この戦略の結果は大きくなっており、財務省によると、トランスミッション部品を含む自動車部品の日本からの輸出は引き続き国の主力であり、2024年には米国への総輸出額だけで約1.7兆円に達すると予想されています。このような大規模な貿易量は、日本企業がすでに、この過渡期に信頼できる高効率トランスミッションソリューションを必要とする世界のOEMに代わって、内燃機関と電動パワートレインの間のギャップを埋める能力から利益を得ているという事実を示しています。

もう一つの重要な収益源は、高精度産業用ロボットです。ロボットの関節に取り付けられる精密減速機は、日本企業が世界シェアの大部分を担っています。住友重機械工業やナブテスコといった国内メーカー(これらは大規模なサプライチェーンの一部であることが多い)は、これらのミッションクリティカルなトランスミッション部品を世界中の産業オートメーションセンターに輸出することで、大きな収益を上げています。日本ロボット協会は、これらのトランスミッション製品への依存度が高い産業用ロボットの需要が堅調であり、これが部品サプライチェーンの活性化につながっていると指摘しています。これらの非常に複雑で参入障壁の高い部品市場を掌握することで、日本のメーカーは、一般的な自動車用ギアほどコモディティ化されていない高利益率と長期契約を獲得しています。

市場の制約

当社の調査レポートによると、原材料費の高騰やマージンを圧迫するボラティリティといった要因が、予測期間中の市場成長を阻害する可能性が高いと見込まれています。世界的な鉄鋼・合金価格の変動により、ギア、ベアリング、シャフト、および関連トランスミッション製品の生産コストが大幅に上昇しました。公式の業界コモディティデータによると、高級鋼の価格は2020-2022年の間に最大62%上昇し、関税によるリショアリング(国内回帰)により、米国およびEUの生産者には10-18%のベースラインコストが上乗せされました。

さらに、ティムケンの2025年10-Q報告書では、年累計35百万米ドルの関税増額と製造コストの上昇が産業用モーションセグメントの収益性を大幅に低下させ、EBITDAマージンを圧迫したことが確認されています。このインフレは、世界的な供給の相互依存、合金供給の集中、そして貿易政策の歪みが投入コストの不確実性を大きく高め、競争力のある価格設定の柔軟性を低下させているため、依然として続いています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

産業用および自動車用動力伝達製品市場レポートの洞察

SDKI Analyticsの専門家によると、産業用および自動車用動力伝達製品市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年のCAGR |

12.4% |

|

2025年の市場価値 |

3,230億米ドル |

|

2035年の市場価値 |

9,249億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

産業用および自動車用動力伝達製品市場のセグメンテーション

当社は、産業用および自動車用動力伝達製品の市場展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品タイプ別、電力定格別、アプリケーション別、最終用途産業別、流通別にセグメント化されています。

製品タイプ別に基づいて、産業用および自動車用動力伝達製品市場は、ギア、ベアリング、ベルト、チェーン、カップリング、ドライブ(機械式/電気式)、シャフト、クラッチに分割されています。市場見通しに基づくと、ギアは2035年には28%のシェアを占め、市場を支配し始めると予想されます。ギアは、事実上すべての機械式動力伝達システムの基本的な構成要素であり、機械およびドライブトレインの効率とトルク変換に直接影響を与えます。

ギアの需要は、世界的な製造業の成長と、電気自動車におけるより高度なギアシステムへの移行の進展によって、引き続き牽引されています。この傾向は、資本設備とモビリティの傾向に焦点を当てた業界調査レポートで繰り返し言及されています。

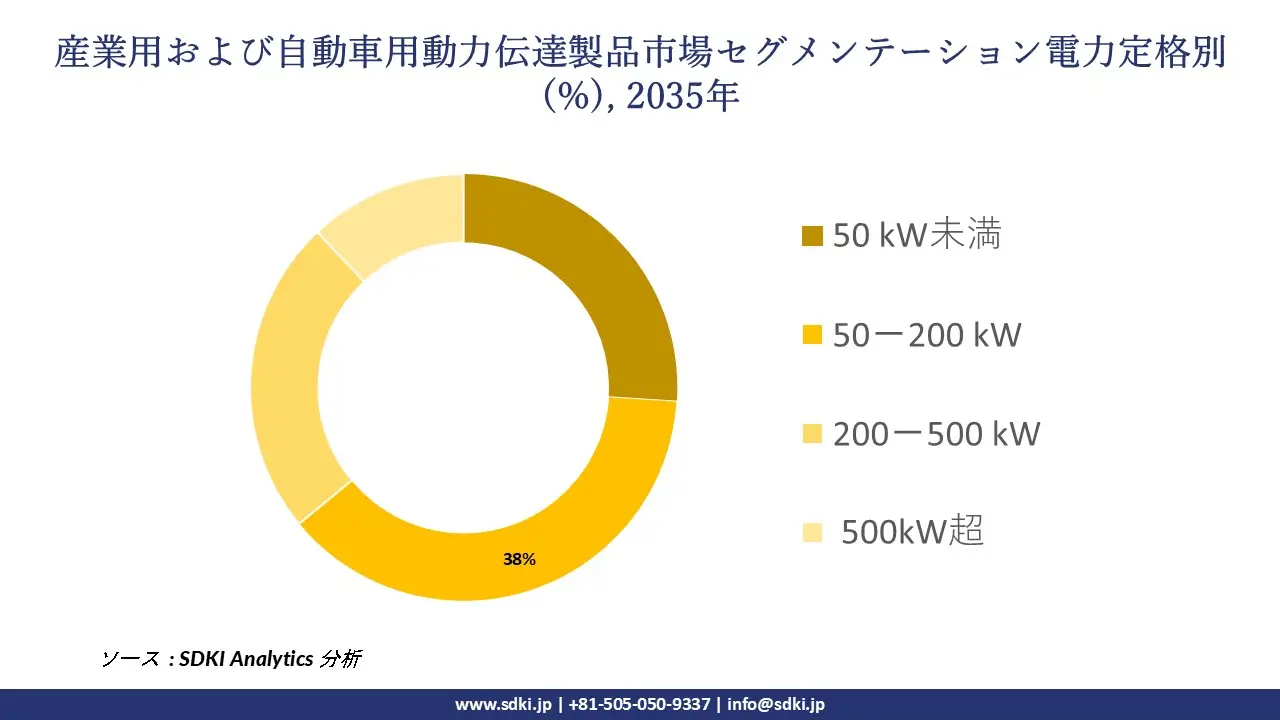

産業用および自動車用動力伝達製品市場は、電力定格別に基づいて、50kW未満、50-200kW、200-500kW、500kW超の4つに分類されます。50-200kW セグメントは最大の市場シェアを占め、2035年までに38%の市場シェアを占めると予想されています。この優位性は、幅広い主流産業用モーターや商用車/大型自動車用途に最適な適用性を備え、性能とエネルギー消費のバランスが取れていることに起因しています。

この定格出力帯は、世界の製造業および輸送業の主力パワーバンドとして機能しているため、市場見通しは依然として堅調です。多くの調査レポートで指摘されているように、この定格出力帯は、中型産業用オートメーションおよび中型車両パワートレインの新規導入および改造において最も汎用性の高いソリューションを提供するため、継続的に広く採用されています。

以下は、産業用および自動車用動力伝達製品市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

電力定格別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

|

流通別 |

|

ソース: SDKI Analytics 専門家分析

産業用および自動車用動力伝達製品市場の傾向分析と将来予測:地域市場展望概要

アジア太平洋地域は、政府主導の製造業とインフラ投資により、予測期間中に41.2%の最大シェアを占めると予想されています。国の産業政策は、製造業と建設業への巨額の設備投資を促進し、モーター、ドライブ、ギアボックス、ベアリングの需要を直接的に増加させています。中国、インド、日本、マレーシアなどの国での急速に成長する投資は、予測期間中に最高5.2%の割合で市場拡大を支えています。インドに関しては、生産連動インセンティブ(PLI)スキームが1.97ラクルピーのインセンティブ支出を提供し、インドの産業復興を牽引しています。このスキームは、国内製造業の生産を高めることを目的としており、新しい生産ラインには近代的な動力伝達システムが必要です。同様に、インドネシアの国家中期開発計画(RPJMN)2025-2029年は、地域の関連産業機器の需要を促進するインフラ開発を優先しています。

産業用および自動車用動力伝達製品市場の見通しによると、日本は予測期間中に年平均成長率(CAGR)5.54%で力強い成長が見込まれています。慢性的な労働力不足により、高精度機械システムへの資本代替が加速する中、日本の産業用および自動車用動力伝達製品市場は構造的に拡大しています。経済産業省の「ものづくり白書2024」では、製造業における労働力不足が永続的な制約要因であると指摘されており、製造業の60%以上が、特に機械加工を多用する工程において、労働力不足を主要な事業リスクとして挙げています。ギア、ベアリング、減速機、カップリングなどの動力伝達部品は、工場の自動化、ロボット工学、高精度機器の基盤となるため、この不足は持続的な国内需要に直接つながります。

SDKI Analyticsの専門家は、産業用および自動車用動力伝達製品市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

ヨーロッパ地域では、再生可能エネルギーインフラの拡大に伴い、産業用および自動車用の動力伝達製品の分野で発展が見られます。2030年までに再生可能エネルギーの割合を42.5-45%にすることを目標とするREPowerEU計画は、将来的にこの地域で動力伝達製品の集中的な需要となる風力および太陽光インフラへの前例のない投資を推進しています。この計画の一環として、EUは風力発電の設備容量を2022年の204GWから2030年には500GW以上に増加させることを計画しています。各風力タービンには、大径のメインベアリング、高トルクギアボックス(ギア付きタービン用)、ヨーおよびピッチ駆動システムが必要であるため、この地域では産業用および自動車用の動力伝達製品に対する強いニーズが生まれています。

産業用および自動車用動力伝達製品調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、産業用および自動車用動力伝達製品の市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしていると指摘されています。

当社の調査レポートによると、世界の産業用および自動車用動力伝達製品市場の成長において重要な役割を果たしている主要企業には、ZF Friedrichshafen AG、Magna International Inc.、BorgWarner Inc.、Eaton Corporation PLC、Dana Incorporatedなどが含まれます。また、市場展望によると、日本の産業用および自動車用動力伝達製品市場における上位5社は、Aisin Corporation、JATCO Ltd、Hitachi Astemo, Ltd.、Tsubakimoto Chain Co.、Sumitomo Heavy Industries, Ltd.などです。本市場調査レポートには、世界の産業用および自動車用動力伝達製品市場分析調査レポートに掲載されている主要企業の詳細な競合分析、企業プロフィール、最近の傾向、主要な市場戦略が含まれています。

産業用および自動車用動力伝達製品市場ニュース

- 2025 年 11 月: ZF Groupは、大型トラック向けの新型 TraXon 2 ハイブリッドトランスミッションが、ヨーロッパ全域の実際の車両テストで優れたパフォーマンスを発揮していると報告しました。

- 2025年1月:Aisin Corporationは、燃費向上とコンパクト設計・軽量化を両立した乗用車向け次世代ハイブリッドトランスミッションシステムの開発を発表した。

産業用および自動車用動力伝達製品主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

_1766741784.webp)

目次

産業用および自動車用動力伝達製品マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証