- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

一般産業用コーティング市場エグゼクティブサマリ

1) 一般産業用コーティング市場規模

当社の一般産業用コーティング市場調査レポートによると、市場は予測期間2026ー2035年において複利年間成長率(CAGR)3.9%で成長すると予想されています。2035年には、市場規模は1,527億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は1,376億米ドルでしました。産業化の進展と規制強化により、一般産業用コーティングに対する市場需要は拡大しています。

2) 一般産業用コーティング市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される一般産業用コーティング市場の傾向には、水性塗料/低VOC塗料、粉体塗料/ハイソリッド塗料、スマート/機能性塗料、改修とメンテナンス用塗料、自動車とEV製造用塗料などが含まれます。予測期間中に一般産業用コーティング市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR(2026ー2035年) |

主要な成長要因 |

|

水性/低VOCコーティング |

ヨーロッパ |

5.0% |

規制圧力、持続可能性への要求、廃棄物削減によるコスト削減 |

|

粉体塗料とハイソリッド塗料 |

アジア太平洋地域 |

4.5% |

工業化の進展、インフラ整備、溶剤系システムからの移行 |

|

スマート/機能性コーティング |

北米 |

6.0% |

技術革新、高性能コーティングの需要、OEM自動車/航空機のアップグレード |

|

改修とメンテナンス用コーティング |

中東とアフリカ |

4.2% |

老朽化するインフラ、過酷な環境への曝露、資産寿命延長プロジェクト |

|

自動車とEV製造用コーティング |

アジア太平洋地域 |

4.8% |

EV/自動車生産の増加、軽量化の傾向、先進車両向け高付加価値コーティング |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 - 一般産業用コーティングとは何ですか?

装飾フィルムは、機械設備に塗布することで、高い耐久性、耐薬品性、そして性能向上を実現します。エポキシ樹脂、ポリエステル樹脂などのバインダー、フィラー、そして高品質な添加剤を配合し、機械設備を効果的に保護する媒体を提供します。これは、鉄骨構造物、産業機器、パイプラインなど、様々なアプリケーションに応用可能です。一般的な工業用コーティングには、溶剤系、粉体塗装など、様々な種類があります。

4) 日本の一般産業用コーティング市場規模:

日本の一般産業用コーティング市場は、予測期間中に複利年間成長率(CAGR)3.6%で拡大すると予測されています。日本市場における需要を牽引する2つの主要な政策は、国のGX(グリーン トランスフォーメーション)推進と、高付加価値産業用コーティングに有利なSociety 5.0技術アジェンダです。さらに、経済産業省の気候変動ファイナンス ロードマップと気候変動移行債券フレームワークは、エネルギー、鉄道、港湾事業を含む脱炭素化と強靭なインフラに向けたセクター別ロードマップと公共投資の優先事項を支えており、これらの分野では、ライフサイクル排出量とメンテナンス目標を満たすために、低VOCで高耐久性の塗料が明確に求められています。

• 日本の現地市場プレーヤーにとっての収益機会:

日本の現地市場プレーヤーにとって、一般産業用コーティング市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

高性能フッ素樹脂とポリウレタンコーティング |

製品耐久性認証、品質に対するブランド認知度 |

長期的な資産保護の需要、厳格な美観維持基準、ライフサイクルコストの削減の必要性 |

日本の産業顧客は、塗り替えによる業務の中断を最小限に抑える、高品質で耐久性のあるコーティングを強く求めています;初期コストの削減よりも、品質と耐久性を重視する文化があります。 |

高 |

|

水性と低VOCコーティング配合 |

安衛法と地方条例への準拠、樹脂技術への研究開発投資 |

環境規制の強化、企業のサステナビリティに関する義務、より安全な職場環境への移行 |

国の環境目標の達成に伴い、規制圧力は高まっています;メーカーは、性能を損なうことなく規制に準拠したソリューションを提供できるパートナーを積極的に探しており、これを企業の社会的責任の一環と捉えています。 |

中 |

|

インフラ更新のための防錆コーティング |

特定のインフラアプリケーションにおける認証、海洋環境における実証済みの性能 |

公共事業への政府投資、老朽化する橋梁や港湾施設、メンテナンスサイクルの長期化の必要性 |

市場は、改修を必要とする公共インフラの膨大なバックログを特徴としています;プロジェクトでは、体系的かつ標準に基づいた調達プロセスを通じて、信頼性と長期的なパフォーマンスが重視されています。 |

高 |

|

機能性コーティング(抗菌、落書き防止) |

Mask |

|||

|

電子機器と電気部品向けコーティング |

||||

|

耐久財製造のための粉体塗料 |

||||

|

スマートで応答性の高いコーティング(自己修復、熱管理) |

||||

|

地域密着型の生産拠点と技術サービス拠点 |

||||

ソース: SDKI Analytics 専門家分析

• 日本の一般産業用コーティング市場の都道府県別内訳:

以下は、日本の一般産業用コーティング市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京 |

4.2% |

製造/技術拠点の集中、大規模な改修プロジェクト、持続可能性基準の向上 |

|

大阪 |

4.0% |

機械と産業機器の集積、地域インフラの整備、熟練労働力の確保 |

|

神奈川 |

3.9% |

Mask |

|

愛知 |

4.3% |

|

|

福岡 |

3.8% |

ソース: SDKI Analytics 専門家分析

一般産業用コーティング市場成長要因

当社の一般産業用コーティング市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

• インフラ投資の増加:

長期耐久性のある保護コーティングの需要は、特に大規模開発において増加していますが、特にインフラギャップが開発上の課題となっている新興国において顕著です。世界銀行は、2025年には、開発ギャップへの対応として、強靭で低炭素なインフラ構築を目指す192のプロジェクトで、348億米ドル規模のインフラプロジェクトが進行中になると予測しています。さらに、環境に優しいコーティングの開発は、持続可能性の原則に合致しており、低炭素フットプリントとエネルギー効率に優れた材料の使用に重点を置くグリーンインフラ戦略の一環です。

• 自動車産業の生産量増加:

自動車市場の成長に伴い、自動車部品、シャーシ、車体には保護と装飾仕上げが求められており、産業用コーティング業界は力強い成長を遂げています。消費者の嗜好の高まり、特に電気自動車やハイブリッド車への需要増に対応するため、世界中で自動車製造が増加しています。メーカーは、優れた仕上げ技術を用いて、耐久性、燃費、そして過酷な環境への耐性を高めています。自動運転車(AV)セクターは、電動化とコネクテッドモビリティの普及により、2023年には1,9211億米ドル、2030年には13,6324億米ドルに達すると予想されており、複利年間成長率(CAGR)は32.3%と予測されています。この業界は、軽量化に貢献しながら耐腐食性と美観を向上させる高性能コーティングの革新を牽引し、排出量削減の規制圧力に対応しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 一般産業用コーティング市場の世界シェア

SDKI Analyticsの専門家によると、以下は一般産業用コーティング市場の世界シェアに関連するレポートの洞察です:

|

レポートの洞察 |

|

|

2026ー2035年のCAGR |

3.9% |

|

2025年の市場価値 |

1,376億米ドル |

|

2035年の市場価値 |

1,527億米ドル |

|

過去のデータ共有 |

過去5年間(2024年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

一般産業用コーティング市場セグメンテーション分析

一般産業用コーティング市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を樹脂タイプ別、技術別、エンドユーザー産業別にセグメント化しました。

樹脂タイプ別に基づいて、一般産業用コーティング市場はポリウレタン、エポキシ、アクリル、アルキド、ポリエステル、その他に分割されています。これらのうち、ポリウレタンコーティング剤は、予測期間中にトップシェアを獲得し、市場を牽引すると見込まれます。このセグメントの成長は、美観耐久性と物理的弾力性によって牽引されています。ポリウレタンは、紫外線照射下でも色褪せしにくく、油、溶剤、有害な洗浄剤に対する耐性も備えています。これらの特性により、性能に影響を与えることなく環境基準や持続可能性基準を満たす化学革新が可能になり、一般消費者への普及拡大につながり、市場の大幅な成長に貢献します。

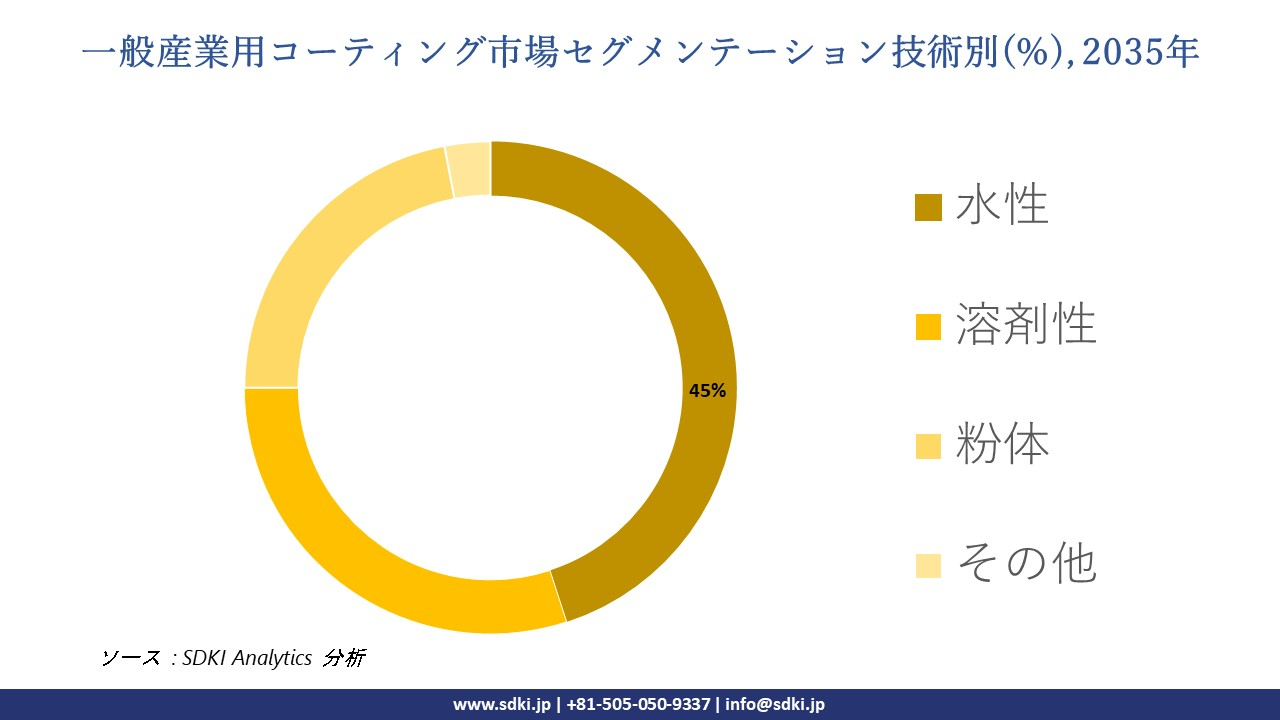

さらに、技術別に基づいて、市場は水性、溶剤性、粉体、その他に分割されています。これらのうち、水性コーティングは予測期間中、大きなシェアを占めると予測されています。これらのコーティングは、樹脂を分散させる溶媒として水を使用するため、塗布時の揮発性有機化合物(VOC)排出量が最小限に抑えられます。厳格な持続可能性規制や職場の安全基準への準拠も、大規模な採用を促しています。さらに、高温硬化を必要としないため、熱に弱い基材にも容易に塗布できます。これは、他のコーティングと比較して魅力的な代替手段となり、市場の大幅な成長につながります。

以下は、一般産業用コーティング市場に該当するセグメントのリストです:

|

サブセグメント |

|

|

樹脂タイプ別 |

|

|

技術別 |

|

|

エンドユーザー産業別 |

|

ソース: SDKI Analytics 専門家分析

世界の一般産業用コーティング市場で調査された地域:

SDKI Analyticsの専門家は、一般産業用コーティング市場に関するこの調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

一般産業用コーティング市場の制約要因

一般産業用コーティング市場の世界シェア拡大を制約する大きな要因の一つは、規制遵守です。これは、関連市場の自由な成長を阻む大きな障壁の一つです。産業用コーティングの製造における揮発性有機化合物(VOC)や有害化学物質の使用に関する政府規制の強化は、法規制の複雑化につながります。これはメーカーの負担を増大させ、法令遵守コストを増加させます。例えば、日本では船舶用塗料におけるVOC排出量を48%以上削減する必要があり、一般産業用コーティングメーカーの製造コストは25%増加する傾向があります。

一般産業用コーティング市場 歴史的調査、将来の機会、成長傾向分析

-

一般産業用コーティングメーカーの収益機会

世界中の一般産業用コーティングメーカーに関連する収益機会の一部を以下に示します:

|

機会分野 |

対象地域 |

成長の原動力 |

|

低VOCと持続可能なコーティングの開発 |

北米 |

規制圧力と企業の持続可能性向上により、環境に適合したコーティング技術の需要が高まっています |

|

インフラ更新のための高性能保護コーティング |

ヨーロッパ |

老朽化する産業インフラと、腐食性環境における資産の保全と長寿命化に関する厳格な基準 |

|

一般製造業向け水性コーティングシステム |

アジア太平洋地域 |

急速な産業拡大に加え、都市の大気質改善と産業排出削減への政府の重点化が進んでいます |

|

耐久財製造向け粉体塗料 |

Mask |

|

|

スマートで機能的なコーティングの導入 |

||

|

石油、ガスと鉱業向け防食ソリューション |

||

|

自動車と部品製造の近代化のためのコーティング |

||

|

成長著しい消費財と家具セクター向け多アプリケーションコーティング |

||

ソース: SDKI Analytics 専門家分析

-

一般産業用コーティングの世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、一般産業用コーティング市場の世界シェアを分析するために、世界中の業界専門家によって信頼され、適用されている有望な実現可能性モデルのいくつかを提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

技術パートナーシップモデル |

北米 |

成熟 |

ハイブリッド |

先進国 |

高 |

既存の産業メーカーとの連携により、飽和状態にある市場において技術統合と市場アクセスが可能になります。 |

|

グリーン技術リーダーシップモデル |

ヨーロッパ |

成熟 |

ハイブリッド |

先進国 |

高 |

この地域の厳格な規制枠組みは、革新的で環境に優れたコーティングソリューションに対するプレミアム市場を創出します。 |

|

直接投資とローカリゼーションモデル |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興国 |

中 |

現地に生産施設を設立することで、サプライチェーンのリスクを軽減し、国内製造を促進する地域政府の政策にも合致しています。 |

|

ニッチアプリケーション特化モデル |

Mask |

|||||

|

流通ネットワーク統合モデル |

||||||

ソース: SDKI Analytics 専門家分析

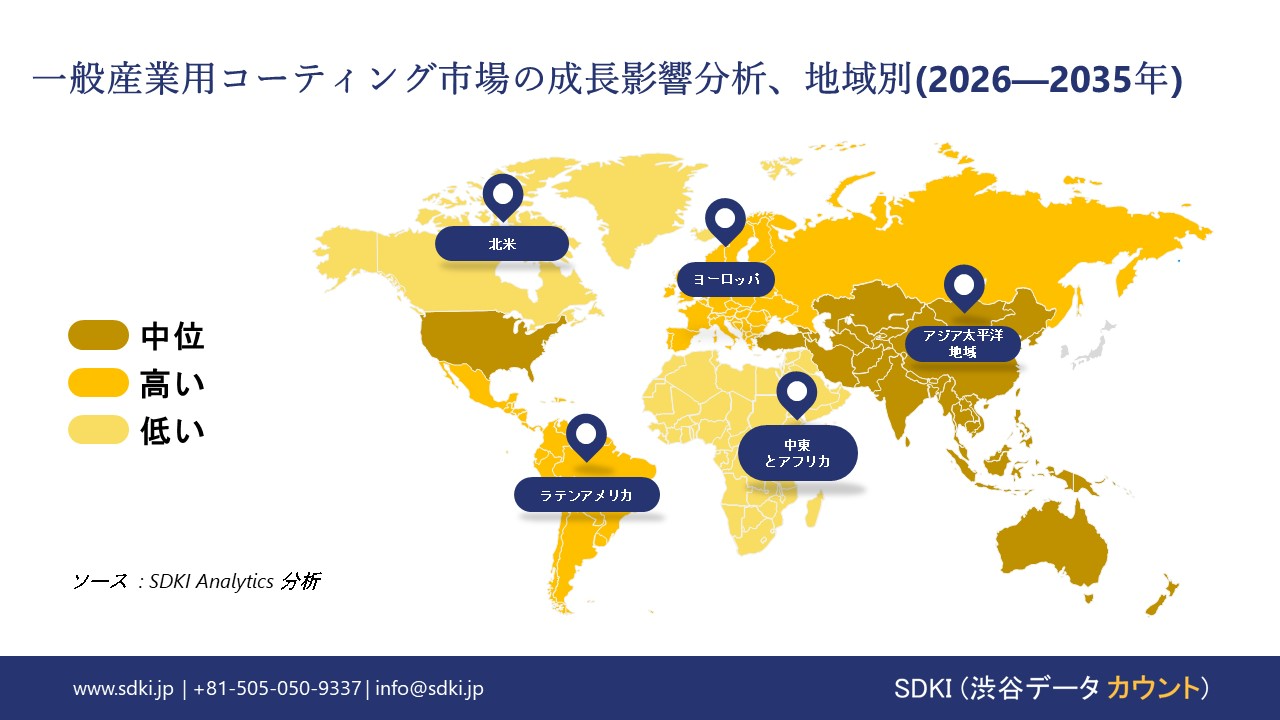

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の一般産業用コーティング市場規模:

北米の一般産業用コーティング市場は、予測期間を通じて売上高シェアで第2位を維持する見込みです。当社の地域分析によると、米国連邦VOC規則(40 CFR Part 59)が基準となるものの、カリフォルニア州ARB(アルコールとガス規制委員会)や地区VOC表などの州・地方自治体の規制により、この地域の塗料メーカーは複数の配合と在庫プールを維持するよう促されると予想されます。例えば、PP(パテント パテント ペーパー)の10-Kフォームによると、米国とカナダの純売上高は約5,352百万米ドルでしました。また、同社は利益率の見直しのため、ポートフォリオの売却も発表しました。

この見直しは、この地域における企業による高いコンプライアンスとSKUの複雑性への明確な対応を示しています。一方、BLS/FREDは、塗料/コーティングのセクター別生産高が需要の軟化を反映していることを強調しており、利益率の圧迫により、利益率の低い建築用SKUの統合または撤退が促進されています。この因果関係は、米国における連邦と州の規則の重複を示唆しており、これが処方/ラベルの複雑化を招き、北米市場全体に影響を与えています。したがって、当社の分析では、予測期間を通じてSKUとコンプライアンスコストの上昇、チャネル統合と戦略的売却の促進を予測しており、これはヨーロッパの国レベルの集中やアジア太平洋地域の政策主導の賃金体系とは異なります。

北米の一般産業用コーティング市場に関連する国の市場強度分析は次のとおりです:

|

市場規模 |

米国 |

カナダ |

|---|---|---|

|

市場成長の可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

複雑 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練人材の確保 |

Mask |

|

|

標準と認証フレームワーク |

||

|

イノベーション エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの一般産業用コーティング市場規模:

当社の市場分析は、ヨーロッパの一般産業用コーティング市場が持続的な成長軌道を辿る可能性を示しています。例えば、ユーロスタットの工業生産データによると、ドイツはEU全体の生産量の約26%を占め、単一国としては最大のシェアを占めています。これにフランスとイタリアが続き、供給基盤の集中が顕著です。さらに、アクゾノーベルの2024年次報告書によると、売上高は約10,711百万ユーロで、そのうち機能性塗料が大きな割合を占めています。

さらに、この年次報告書は、西欧と中欧における販売量への圧力と、ベネルクス諸国における成長の兆しを示唆しており、汎ヨーロッパ企業として、国ごとに差別化された事業戦略と、ドイツでの買収や工場設立といった現地生産拠点の決定をいかにして実行していく必要があるかを示しています。このように、ドイツの集中した重工業需要のメカニズム(大手OEMと産業/顧客)は、高性能工業用コーティングの需要をみ出す態勢が整っており、一方で他の市場は装飾/小売SKUに傾くと予測されており、主要プレーヤーは単一のヨーロッパモデルではなく、国ごとに異なる製品、流通、価格戦略を実行することになります。

ヨーロッパの一般産業用コーティング市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|---|---|---|---|

|

市場成長の可能性 |

中程度 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

複雑 |

複雑 |

|

価格体系 |

市場主導型 |

ハイブリッド |

ハイブリッド |

|

熟練人材の確保 |

Mask |

||

|

標準と認証フレームワーク |

|||

|

イノベーション エコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラ整備状況 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の一般産業用コーティング市場規模:

アジア太平洋地域の一般産業用コーティング市場は、予測期間中に46.2%という最大の収益シェアを獲得し、5.1%という最も高い複利年間成長率(CAGR)で成長すると予想されています。当社の分析によると、中国のNBS製造発表は、化学品と製造業の生産量の急速な回復を示しており(2023年12月には化学原料と化学製品の製造量が約11.0%増加)、輸出と国内OEM向けの現地規模の塗料製造を支える産業スループットを示唆しています。

さらに、日本ペイントの統合レポートでは、NIPSEA(中国/ASEAN)の収益が内訳されており、NIPSEAの収益は2024年に914,370百万円に達し、NIPSEAは18.5%増加すると予測されています。これは、日本に本社を置く企業がNIPSEAを生産/市場クラスターとして活用していることを浮き彫りにしています。アジア太平洋地域の成長の構造的な要因としては、主要経済圏のターゲット産業政策と中国/ASEANの密集した製造拠点が挙げられ、これによりメーカーは輸出と現地のOEMの両方にサービスを提供するために生産と技術研究所を共同で設置することになります。

• アジア太平洋地域の一般産業用コーティング市場の市場強度分析:

アジア太平洋地域の一般産業用コーティング市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|---|---|---|---|---|---|

|

市場成長の可能性 |

中程度 |

中程度 |

強 |

強い |

強い |

|

自動車セクターの需要 |

高 |

高 |

中 |

高い |

高い |

|

建設セクターの需要 |

中程度 |

中程度 |

高 |

高い |

高い |

|

エレクトロニクス産業の統合 |

Mask |

||||

|

サステナビリティコンプライアンスへの対応状況 |

|||||

|

研究開発とイノベーションのエコシステム |

|||||

|

輸出志向 |

|||||

|

原材料の入手可能性 |

|||||

|

人材の入手可能性 |

|||||

|

技術導入のスピード |

|||||

|

サプライチェーンの信頼性 |

|||||

|

クラスターの強さ |

|||||

ソース: SDKI Analytics 専門家分析

一般産業用コーティング業界概要と競争ランドスケープ

一般産業用コーティング市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです。:

|

会社名 |

本社所在地 |

一般産業用コーティングとの関係 |

|

PPG Industries, Inc. |

米国 |

金属、プラスチック、木材などの基材向けに幅広い産業用コーティングを提供する、塗料と特殊材料のグローバルメーカーです。 |

|

Sherwin-Williams |

米国 |

一般工業アプリケーション向けに、高性能塗料や保護塗料など、包括的な産業用コーティングポートフォリオを提供しています。 |

|

Akzo Nobel N.V. |

オランダ |

InterponとResicoatの粉体塗料、その他液体塗料など、幅広い製品を、一般工業アプリケーションとB2Bアプリケーション向けに世界中で提供しています。 |

|

Mask |

||

|

RPM International Inc. |

||

|

Hempel A/S |

||

|

Jotun |

||

|

KCC Corporation |

||

|

Berger Paints India Ltd. |

||

|

Asian Paints |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

一般産業用コーティングの世界と日本の消費者トップ10は次のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| John Deere |

|

||

| Komatsu Ltd. | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本における一般産業用コーティング市場のメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

一般産業用コーティングとの関係 |

|

Nippon Paint Holdings Co., Ltd. |

日本発祥 |

日本に本社を置く世界的な塗料とコーティングメーカーで、機械、家電、金属仕上げなど幅広い産業用コーティングを提供しています。 |

|

Kansai Paint Co., Ltd. |

日本発祥 |

自動車部品、建設機械、金属製品向けに多様な工業用コーティングソリューションを提供する日本の大手塗料会社です。 |

|

Chugoku Marine Paints, Ltd. |

日本発祥 |

保護コーティングと重防食コーティングを専門とし、産業構造物、鉄骨、化学プラントにも製品を供給しています。 |

|

Mask |

||

|

DuPont (日本) K.K. |

||

|

NOF Corporation |

||

|

Musashi Paint Co., Ltd. |

||

|

Teknos (日本) Co., Ltd. |

||

|

Dai Nippon Toryo Co., Ltd. (DNT) |

||

|

Yamanaka & Co., Ltd. |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

一般産業用コーティング 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 一般産業用コーティング 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

一般産業用コーティング市場最近の開発

世界と日本における一般産業用コーティング市場に関連する最近の商業的発売と技術の進歩のいくつかは次のとおりです:

|

会社名 |

事業開始の詳細 |

|

Sherwin-Williams |

2025年10月、Sherwin-Williamsは11.5億米ドルでBASFのブラジル装飾塗料部門を買収し、SuvinilとGlasu!のブランドと約1,000人の従業員を獲得することで、ラテンアメリカにおける事業展開と顧客ポートフォリオを強化しました。 |

|

Nippon Paint Holdings |

2025年3月、日本のNippon Paint Holdingsは、特殊樹脂メーカーであるAOCの23億米ドルでの買収を完了しました;これにより、高性能不飽和ポリエステルとビニルエステル技術を獲得し、北米とヨーロッパにおける日本ペイントの産業用コーティング事業の展開を拡大します。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証