- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

燃料移送ポンプ市場規模

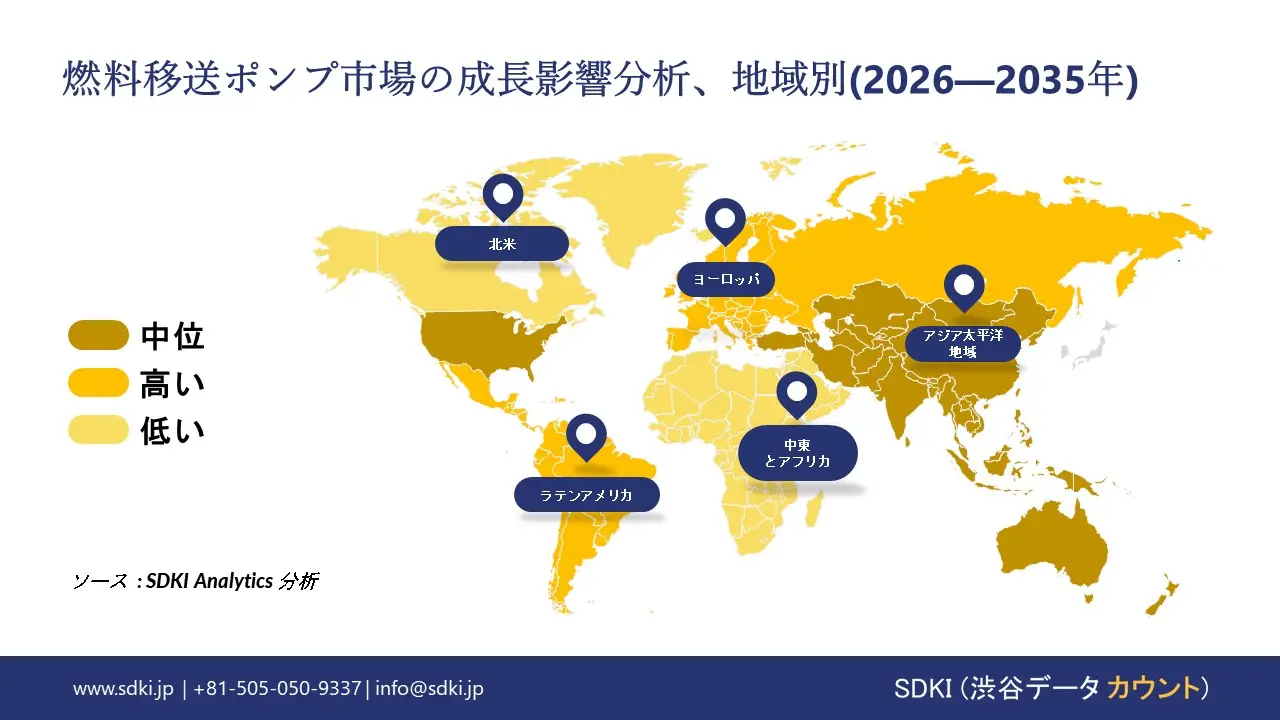

燃料移送ポンプ市場に関する当社の調査レポートによると、市場は予測期間2026―2035年において複利年間成長率(CAGR)4.1%で成長すると予想されています。2035年には、市場規模は101.2億米ドルに達する見込みです。しかし、当社の調査アナリストによると、基準年の市場規模は67.6億米ドルでしました。 当社の市場調査によると、北米は予測期間中、約32.5%と推定される最大の市場シェアを維持すると予想されます。同時に、アジア太平洋地域は最も高いCAGRを記録すると予想されており、今後数年間の力強い成長見通しを示唆しています。この成長加速は、主にアジア太平洋市場特有の成長要因、すなわち運輸・エネルギー分野の急速なインフラ整備、商業物流における船舶の大規模な増強、燃料供給近代化を支援する政府の政策、そして海上燃料補給施設への投資増加に起因しています。

燃料移送ポンプ市場分析

燃料移送ポンプは、液体燃料(ガソリン、軽油、灯油、バイオ燃料など)を容器間で移送するために使用される機械式または電気機械式の装置です。これらのポンプは、建設現場、農地、採掘現場、車両管理基地など、燃料を安全かつ効率的に供給する必要があるさまざまな環境において重要なユニットです。アプリケーションに応じて、交流電源、直流車両バッテリー(12V/24V)、またはハンドクランクによる手動操作が可能です。これらのポンプの主な性能指標は、流量(毎分ガロンまたはリットル)、吸引揚程、そして様々な燃料粘度に対応する能力です。これにより、重機や車両への燃料補給を現場で行い、無駄な時間を削減することができます。 当社の燃料移送ポンプ市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 建設セクターの活動 -建設セクターはディーゼル燃料の主要消費地の一つであり、重機は現場で多数の燃料補給設備を必要とします。住宅と非住宅プロジェクトへの支出増加が、移送ポンプの購入を促進しています。米国国勢調査局によると、2025年8月時点の建設支出は季節調整済みで、21,695億米ドルと推定されています。アナリストの見解では、このような膨大な建設活動には、掘削機やブルドーザーの稼働を維持し、市場を牽引し続けるために、移動式燃料補給トラックと移送ポンプを備えたスキッドマウント式タンクの膨大な数が必要です。

- 道路インフラ投資 -世界各国政府は、物流と接続性の向上を目指し、道路網の拡張に積極的に投資しており、建設機械の稼働率向上につながっています。高速道路は巨額の予算配分と直接的な関係があり、燃料消費量の増加とポンプの消耗につながります。インドは、高速道路整備を加速させるため、2024―2025年度に道路運輸省(MoRTH)への予算配分を3,000,019クローレに増額する予定です。当社のアナリストの見解では、数千キロメートルに及ぶ道路建設には、遠隔地への安定した燃料供給網も必要となるため、この積極的なインフラ投資は、燃料ポンプメーカーへの長期的な受注確保につながると見込まれます。

燃料移送ポンプ市場における燃料移送ポンプの輸出に関して、日本の現地企業はどのような利益を得るのでしますか?

日本を拠点とする燃料移送ポンプメーカーは、国内の堅調な産業輸出市場を活用し、世界中のインフラ市場へ供給しています。発展途上国における建設・鉱業活動の拡大に伴い、耐久性と効率性に優れた日本製ポンプの需要が高まっています。財務省によると、2025年10月の輸出総額は約9.77兆円で、前年同期比3.6%増となりました。当社のアナリストの見解では、この継続的な輸出拡大は、TsurumiやEBARAなどの国内企業に、信頼性が最重要視される海外の大規模プロジェクトに必要な流体処理機器を輸出することで、国内市場の成熟化に対抗できる重要な収益源を提供していると考えられます。

さらに、日本製機械の品質は高い評判によって支えられており、海外市場におけるプレミアム価格戦略を強力に後押ししています。発電機や建設車両といった大型機械パッケージは、日本製ポンプを含むことが多い主要な輸出品目です。当社の分析によると、日本の機械輸出全体の増加により、現地の燃料移送ポンプメーカーは既存の流通経路を活用して東南アジア、中東、アフリカのエンドユーザーにアクセスし、メンテナンスと交換部品の長期契約を獲得することで、継続的な収益を生み出すことができるでします。

市場の制約

当社の調査レポートによると、原材料費のインフレやサプライチェーンの不安定性など、利益率を圧迫する要因が、予測期間中の市場成長を阻害すると予測されています。フローサーブの2024年10-Kによると、原材料費と商品費のインフレにより、2023―2024年の間に運用コストが大幅に増加し、同社は価格設定ですべてのコスト上昇を回収できない可能性があるため、利益率が圧迫されていると指摘しています。このインフレは、米国労働統計局の金属と一次金属製造業の生産者物価指数(2025年9月の一次金属PPI指数303など)が過去の基準と比較して高いままであることから、はるかに広い規模の製造業のインフレをさらに反映しています。燃料移送ポンプのOEMにとって、耐食性金属がコアインプットであるため、鋼材と鉄鋼コストの上昇は生産費を直接的に押し上げ、世界的に価格競争力を制限します。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

燃料移送ポンプ市場レポートの洞察

SDKI Analyticsの専門家によると、燃料移送ポンプ市場の世界シェアに関連するレポートの洞察は以下の通りです:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

4.1% |

|

2025年の市場価値 |

67.6億米ドル |

|

2035年の市場価値 |

101.2億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

燃料移送ポンプ市場のセグメンテーション

燃料移送ポンプ市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をタイプ別、取り付け別、モータータイプ別、アプリケーション別、エンドユーザー産業別、流通別にセグメント化しました。

燃料移送ポンプ市場は、タイプ別に基づいて、DC燃料移送ポンプとAC燃料移送ポンプに分割されています。調査報告書によると、DC燃料移送ポンプ分野は2035年までに市場シェアの56%を占めると予測されています。DCポンプの見通しは、特に輸送と農業分野におけるモバイルアプリケーションやオフグリッドアプリケーションでの重要な役割によってさらに確固たるものとなっています。もう一つの推進要因は、重工業投資によって推進される商用車向け燃料供給インフラの開発です。

2024年、Cummins Inc.はエンジン製造とサプライチェーン施設をアップグレードするために10億米ドルの3年間投資を発表しました。このアップグレードには関連燃料システム技術の進歩が含まれており、変化するパワートレインエコシステムにおける効率的な移送機器への需要を支えています。

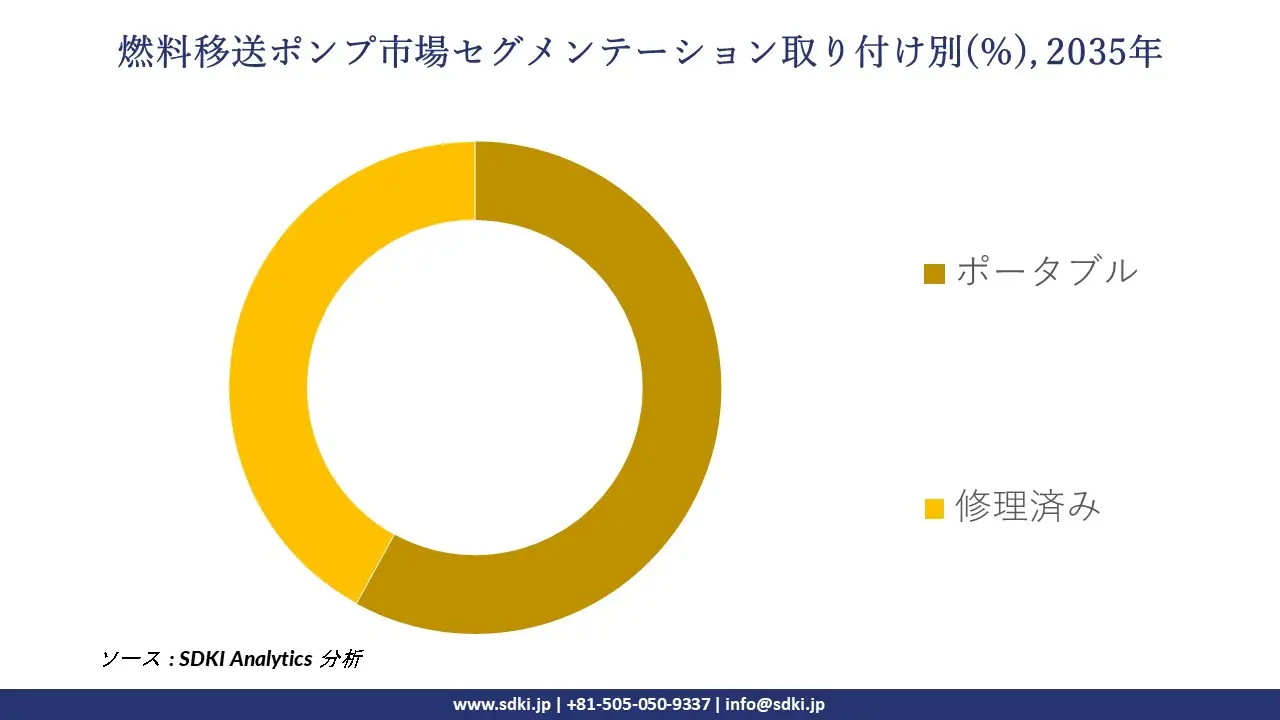

取り付け別に基づいて、燃料移送ポンプ市場はポータブルと修理済みシステムに分割されています。ポータブル燃料移送ポンプ分野は、2035年までに58%という最大の市場シェアを獲得すると予測されています。ポータブルシステムへの需要は、主に運用上の柔軟性、建設業や農業におけるポータブル燃料移送ポンプのニーズの高まり、そして固定インフラの設置が困難または不可能な場合の緊急燃料管理の必要性によるものです。

ポータブルユニットの市場見通しは有望であり、作業現場や給油所から離れた場所にある機器への燃料補給において不可欠な役割を果たしています。このような需要は、主要な最終アプリケーション分野における運用支援の分散化とモビリティ化という一般的な傾向を後押しし、継続的なワークフローと物流効率の確保に貢献しています。

以下は、燃料移送ポンプ市場に該当するセグメントのリストです:

|

親セグメント |

サブ‑セグメント |

|

タイプ別 |

|

|

取り付け別 |

|

|

モータータイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー産業別 |

|

|

流通別 |

|

ソース: SDKI Analytics 専門家分析

燃料移送ポンプ市場の傾向分析と将来予測:地域市場展望概要

アジア太平洋地域は、予測期間中に6.2%のCAGRで最も急速に成長する地域になると予測されています。中東とロシアの不安定さを考慮し、インドや中国などの国での戦略的石油備蓄の拡大により、燃料移送ポンプのニーズが生じています。インドでは、2023年8月に国営のIndian Strategic Petroleum Reserves Ltd(ISPRL)が、ビシャカパトナム(1.33 MMT)、マンガロール(1.5 MMT)、パドゥール(2.5 MMT)の3か所に5.33 MMT(百万メトリックトン)の地下貯蔵を備えたフェーズIを完了しました。2022―2023年度の連邦予算では、この地域で6.5 MMTの容量を追加することを目指し、商業と戦略的な第2フェーズに資金が割り当てられています。同様に、中国は国家エネルギー局を通じて着実に戦略石油備蓄を構築しており、これがこの地域の燃料貯蔵と移送インフラの需要を促進しています。

SDKI Analyticsの専門家は、燃料移送ポンプ市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米市場は、戦略的な製油所とパイプラインのレジリエンスに対する政府投資に牽引され、世界シェアの32.5%を占める最大の燃料移送ポンプ市場になると予測されています。サプライチェーンの脆弱性に対応するため、米国政府は直接投資を行い、矛盾を回避するために物理的な燃料移送インフラをアップグレードしています。米国エネルギー省(DOE)のサイバーセキュリティ、エネルギー安全保障、緊急対応局は、エネルギー部門のレジリエンスを強化するために、超党派インフラ法から資金を割り当てました。前例のない国内原油生産は、燃料移送ポンプの必要性を生み出している新しい輸出志向の移送インフラの開発を支えています。米国エネルギー情報局(EIA)によると、米国の原油生産量は2023年に過去最高の日量12.9百万バレル(b/d)に達し、国内の輸出需要を支えています。

燃料移送ポンプ調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、燃料移送ポンプの市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品と技術の投入、戦略的提携、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしていると指摘されています。

当社の調査レポートによると、世界の燃料移送ポンプ市場の成長において重要な役割を果たしている主要企業には、Fill-Rite、Great Plains Industries, Inc. (GPI)、Piusi SpA、Graco Inc.、Ingersoll Rand Inc.などが含まれます。さらに、市場展望によると、日本の燃料移送ポンプ市場における上位5社は、Tsurumi Manufacturing Co., Ltd.、Koshin Ltd.、EBARA CORPORATION、Iwaki Co., Ltd.、Tatsuno Corporation などです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業概要、最近の傾向、主要な市場戦略が含まれています。

燃料移送ポンプ市場ニュース

- 2025 年 12 月: Alfa Lavalは、船舶エンジンで効率的に使用できるように液化天然ガスを準備する高度な極低温技術を組み込んだ FCM LNG 燃料供給ソリューションを発売しました。

- 2025年4月:NikkisoはKawasaki Heavy Industriesから、次世代水素燃料船に使用される水素燃料ポンプユニットの受注を獲得しました。

燃料移送ポンプ主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

燃料移送ポンプマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証