- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

鋳造サービス市場エグゼクティブサマリ

1) 鋳造サービス市場規模

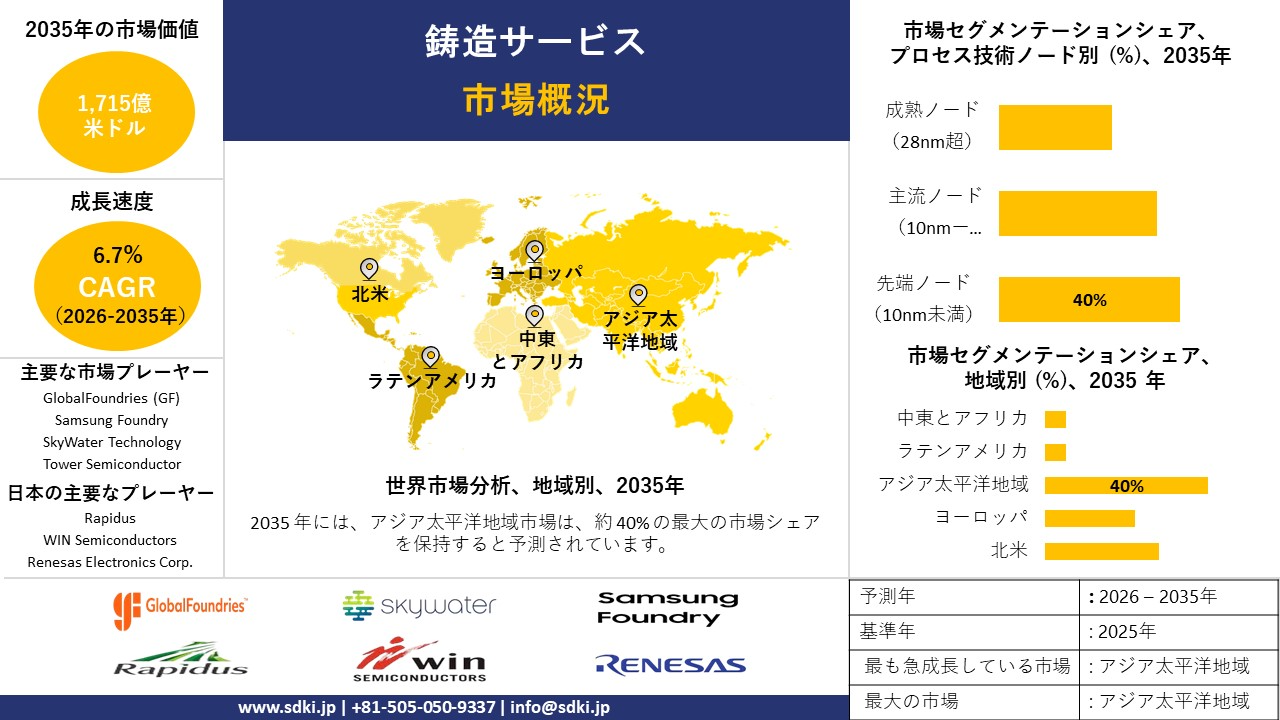

鋳造サービス市場に関する弊社の調査レポートによると、市場は予測期間2026ー2035年において複利年間成長率(CAGR)6.7%で成長すると予想されています。2035年には、市場規模は1,715億米ドルに達すると見込まれています。

しかし、弊社の調査アナリストによると、基準年の市場規模は1,027億米ドルでしました。エッジコンピューティングと先進パッケージングシステムの市場導入率の高さは、世界の周辺地域における鋳造サービスに対する市場需要を押し上げています。

2) 鋳造サービス市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される鋳造サービス市場の傾向には、先端ノードサービス、レガシー/成熟ノード、統合とパッケージングなどの分野が含まれます。予測期間中に鋳造サービス市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR(2026ー2035年) |

主な成長要因 |

|

高度なノードサービス |

アジア太平洋地域 |

7.2% |

ノードスケーリングのプレッシャー、AI / HPCの需要、プレミアム価格設定 |

|

レガシー/成熟ノード |

北米 |

4.5% |

自動車業界からの安定した需要、IoTのフォールバック、コスト効率 |

|

統合と包装 |

アジア太平洋地域 |

8.0% |

チップレット統合、2.5D/3Dスタッキング、基板の進化 |

|

特殊/ニッチ鋳造 |

ヨーロッパ |

6.5% |

カスタマイズされたミリ波/RFプロセス、ニッチなアナログ、ローカル需要 |

|

バックエンドとバックエンドサービス |

アジア太平洋地域 |

7.8% |

システムインパッケージ、メモリスタッキングを含むバックエンドテスト |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – 鋳造サービスとは何ですか?

鋳造サービスは、製品や設計を所有することなく、他社向けに半導体マイクロチップを製造する専門事業です。鋳造は、専門知識、精度、そして資本集約的な品質を提供します。フォトリソグラフィー装置などの高度なツールを用いて、微細な電子回路を構築します。

これらのサービスは、一次分類に基づいて、半導体鋳造サービスと金属鋳造鋳造サービスに分けられます。さらに、二次分類に基づいて、技術ノードリーダーシップとメインストリームノード鋳造に分類されます。

4) 日本の鋳造サービス市場規模:

日本の鋳造サービス市場は、2035年までに複利年間成長率(CAGR)3.9%で成長すると予想されており、特殊プロセス、車載グレード製造、高度なパッケージングにおいて市場をリードするでしょう。品質、歩留まり管理、長期的な供給関係への注力は、電力機器、イメージセンサー、アナログ/ミックスシグナル製造における差別化の源泉となっています。

日本は、2024年2月までに、新工場(RapidusとTSMC支援のファブを含む)を通じて世界の鋳造ー生産能力を拡大し、世界シェアをこれまでの約2%から今後数年間で約3%に拡大すると予想しています。

さらに、国際的な鋳造との提携と国内生産能力開発への投資により、弊社は強靭性を高め、自動車、産業機器、民生用電子機器分野の顧客との戦略的関係維持に貢献しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、鋳造サービス市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

先端プロセスノード(10nm未満)への特化 |

先端ノードにおける歩留まり率、設計テープアウト数 |

高性能コンピューティングの需要、5G/6Gインフラの拡大、最先端半導体技術に対する政府の補助金 |

日本の半導体企業は、国家経済安全保障上の懸念を背景に、国内の最先端ロジック製造能力の復活に積極的に取り組んでいます;世界のトップ企業に追いつこうとする動きが強く、最先端プロセスを提供する鋳造ーにとって受け入れやすい環境が整っています。 |

高 |

|

特殊技術とパワー半導体 |

自動車/産業分野における市場シェア、IPポートフォリオの強さ |

自動車の電動化、産業オートメーション(IoT)、再生可能エネルギーの導入 |

日本は、パワー半導体とアナログチップにおいて世界的に優位な地位を占めています;市場は、純粋なコストよりも、信頼性、長寿命性、そして過酷な条件下での性能を重視しています;SiCとGaNの専門知識を持つ鋳造ーは、国内サプライチェーンにおいて特に優位な立場にあります。 |

中 |

|

車載グレード半導体鋳造サービス |

自動車関連認証(例:AEC-Q100)、ゼロディフェクト品質指標 |

EVと自動運転への移行、車両1台あたりの半導体搭載量の増加、日系自動車OEMサプライチェーンの国内回帰 |

日本の自動車業界は、信頼に基づく長期的なサプライヤーとの関係を基盤としており、参入障壁は高いものの、優良パートナーには絶大なロイヤルティをもたらします;ジャストインタイム在庫モデルから「ジャストインケース」在庫モデルへの大きな転換が進んでおり、自動車メーカーは回復力のある現地鋳造ーパートナーを求めています。 |

中 |

|

先端パッケージングとヘテロジニアスインテグレーション |

Mask |

|||

|

IoT向け成熟ノードとFoundry-as-a-Service(FaaS) |

||||

|

R&Dパートナーシップとプロトタイピングサービス |

||||

|

地政学的に安全で信頼性の高い鋳造サービス |

||||

|

シリコンフォトニクスとオプトエレクトロニクス鋳造 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の鋳造サービス市場の都道府県別内訳:

以下は、日本の鋳造サービス市場の都道府県別の内訳の概要です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京 |

6.8 % |

デザインハウス、R&Dクラスターの集中、意思決定センターへの近接性 |

|

大阪 |

6.5 % |

強力な電子機器製造基盤、半導体OEMの存在 |

|

神奈川 |

6.2 % |

東京への近接性、物流と半導体サプライチェーンの拠点 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

鋳造サービス市場成長要因

弊社の鋳造サービス市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

成長を促進する戦略的な公的補助金と産業政策:

弊社のアナリストは、鋳造ーの設備投資と関連サービスを直接的に支援する、協調的で価値の高いインセンティブ アーキテクチャを構築しました。例えば、米国チップスとサイエンス法は、半導体製造、研究開発、人材育成プログラム(CHIPS基金)に約500億米ドルの資金を承認しており、商務省とNISTの実施は、TSMC Arizonaの約66億米ドル、Samsungの約47.45億米ドルなど、鋳造ーとパッケージング プロジェクトへの数十億ドル規模の助成金に既に反映されています。

同時に、ヨーロッパチップス法は製造能力の強化を目指しており、オープンEU鋳造ー/IPFの指定や、民間投資誘致のための公的手段の活用を開始しています。大手企業は、グリーンフィールド建設や立地選定の正当性を示す際に、投資家への提出書類の中でこれらのプログラムを引用しています。このように、政策の動きが収束することで、予測可能な資本補助金の下限が創出され、大規模ウェーハ工場と関連する鋳造サービスに対する資金調達リスクが軽減され、複数年にわたる建設が加速され、世界的な鋳造の能力を拡大し、リードタイムの制約に対処するリショアリングの決定が促進されると期待されます。

-

ティア1企業による主要鋳造ー生産能力増強:

弊社の調査レポートでは、半導体分野全体において過去最大規模の生産能力増強を実施している主要鋳造ーを特定しています。これらの増強は、世界のウェーハ換算生産量、ひいては鋳造サービス市場の拡大につながると見込まれています。例えば、TSMCは2024年に12インチウェーハ換算で約17百万枚相当の生産能力を保有すると発表し、複数年にわたる資本計画を公表しています。この計画には、Arizona州のファブへの約650億米ドルの投資が含まれており、これは最大66億米ドルのCHIPS資金によって支えられています。

SamsungもTexas ecosystemに対して同様のコミットメントを示しており、連邦政府から47億米ドルー64億米ドルの助成金を受け、100億米ドルを超える投資を発表しています。さらに、GlobalFoundriesは、CHIPSに関連した米国の助成金や拡張プログラム(ニューヨーク州とバーモント州の近代化プログラムなど)を発表しています。政府補助金やMOUに裏付けられたこれらの公表された設備投資コミットメントは、ツールの受注増、プロセス移行サービス、そして長期ウェーハ契約に繋がり、ノード全体にわたって鋳造サービスの生産量を押し上げています。さらに、同社の年次報告書では、生産能力の拡大がAI/HPCや自動車といった需要の牽引役と結び付けられており、これらの設備投資は鋳造市場の成長を促す確かな手段となっています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 鋳造サービス市場の世界シェア

SDKI Analyticsの専門家によると、以下は鋳造サービス市場の世界シェアに関するレポートの洞察です:

|

レポートの洞察 |

|

|

2026ー2035年までのCAGR |

6.7% |

|

2025年の市場価値 |

1,027億米ドル |

|

2035年の市場価値 |

1,715億米ドル |

|

過去のデータ共有 |

過去5年間(2024年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

鋳造サービス市場セグメンテーション分析

鋳造サービス市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をプロセス技術ノード別、アプリケーション別、製品タイプ別、顧客タイプ別にセグメント化しました。

プロセス技術ノード別に基づいて、市場はさらに先端ノード(10nm未満)、主流ノード(10nmー28nm)、成熟ノード(28nm超)に分割されています。これらの中で、先端ノードは市場をリードしており、予測期間中に世界市場シェアの40%を占めると予想されています。先端ノードのプレミアムサービスは、高性能コンピューティング、人工知能(AI)など、多くの産業アプリケーションで注目を集めています。資本集約度の高い性質のため、新規参入には大きな障壁があり、既存メーカーの競争は限定的です。加えて、ワット当たりの性能への高い重点が、高性能とエネルギー効率の両立を可能にしています。半導体製造の需要は急速に高まっています。WSTSの報告書によると、半導体産業の長期的な発展は、先端ロジックで構成される集積回路システムの需要を生み出すと予想されています。

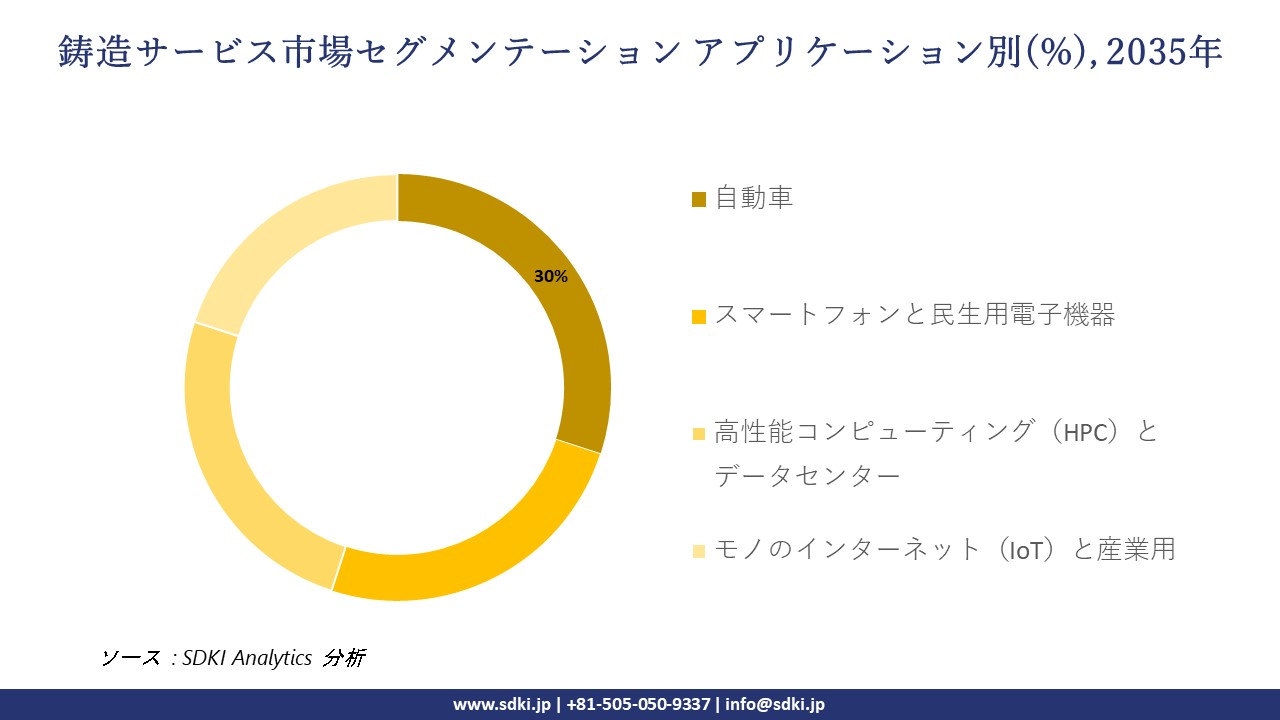

アプリケーション別に基づいて、自動車、スマートフォンと民生用電子機器、高性能コンピューティング(HPC)とデータセンター、モノのインターネット(IoT)と産業用セグメントに分割されています。自動車サブセグメントは、予測期間中に世界市場シェアの30%を獲得すると見込まれています。各車両に搭載される半導体への高い需要が、鋳造サービスの成長を加速させています。高品質、信頼性、そして堅牢なサプライチェーンへのコミットメントは、自動車産業において鋳造サービスが満たすべき最も厳しい要件です。自動車業界では、マイクロコントローラーの機能と連携する成熟ノードから、AIプロセスを統合する先進ノードまで、多様な技術の組み合わせが求められています。自動車の電動化が市場で広く普及していることも、鋳造サービスの需要を拡大させています。

以下は、鋳造サービス市場に該当するセグメントのリストです:

|

サブセグメント |

|

|

プロセス技術ノード別 |

|

|

アプリケーション別 |

|

|

製品タイプ別 |

|

|

親セグメント |

|

ソース: SDKI Analytics 専門家分析

世界の鋳造サービス市場の調査対象地域:

SDKI Analyticsの専門家は、この鋳造サービス市場に関する調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

鋳造サービス市場の制約要因

世界的な鋳造サービス市場シェアの大きな制約要因の一つは、高額な資本投資です。現代の鋳造ーは資本集約型であり、多額のインフラ投資を必要とします。さらに、クリーンルーム、ユーティリティ、フォトリソグラフィー装置などの先進的な装置、そして継続的なメンテナンスに要する巨額の費用は、新規参入企業や小規模企業にとって障壁となり、この分野はグローバルに展開できる老舗企業に限定され、市場の成長を阻害しています。

鋳造サービス市場 歴史的調査、将来の機会、成長傾向分析

- 鋳造サービスメーカーの収益機会

世界中の鋳造サービスメーカーに関連する収益機会の一部を以下に示します:

|

機会分野 |

対象地域 |

成長の原動力 |

|

先端ノード/EUVプロセス能力の拡大 |

アジア太平洋地域 |

民生用電子機器とAIシステムにおける最先端ノードへの需要圧力 |

|

国内オンショアリング/地域レジリエンス |

北米 |

サプライチェーンのセキュリティ規制と現地生産に対する政府の優遇措置 |

|

自動車/EV特化型鋳造サービス |

ヨーロッパ |

電動化と自動車用半導体設計エコシステムに対する地域的な強い推進力 |

|

5G/通信/インフラノードサポート |

Mask |

|

|

グリーン/低消費電力/エネルギー効率の高い鋳造ソリューション |

||

|

パッケージング/インテグレーション&チップレットサービス |

||

|

キャパシティサポート/鋳造 アズ ア サービス(ファブレス アウトソーシング) |

||

|

特殊/アナログ/ニッチ鋳造サービス |

||

ソース: SDKI Analytics 専門家分析

- 鋳造サービスシェアの世界展開に向けた実現可能性モデル

弊社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルのいくつかを提示し、鋳造サービス市場の世界シェアを分析しています:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

インセンティブ主導型グリーンフィールド構築 |

北米 |

新興市場/成熟市場への移行段階 |

ハイブリッド |

先進国 |

高 |

政府の優遇措置(補助金、CHIPS法)により、競争が熾烈な状況下でも参入リスクが低いため、有効です。 |

|

合弁事業/技術移転 |

ヨーロッパ |

新興市場 |

公立 / ハイブリッド |

先進国 |

中 |

現地の規制関係、設計基盤、市場へのアクセスを活用できます。 |

|

地域ハブアウトソーシング/鋳造 アズ ア サービス |

ラテンアメリカ |

新生市場 |

私立 / ハイブリッド |

発展途上国 |

低 |

国内の生産能力が低いため、外部の鋳造は最小限の現地設備投資で地域の需要に対応できます。 |

|

先端パッケージング/統合センター |

中東とアフリカ |

新生市場 |

公立 / ハイブリッド |

発展途上国 |

低 |

最小限のウェーハ生産能力でチップ統合を実現する現地の需要は、統合サービスへの参入を正当化します。 |

|

キャパシティ補充/オーバーフローウェーハ調達 |

Mask |

|||||

|

特殊ノード/旧来のニッチプレーヤー |

||||||

|

ファブリース/タイムシェアリングモデル |

||||||

|

グリーン/低消費電力プロセスプロバイダー |

||||||

ソース: SDKI Analytics 専門家分析

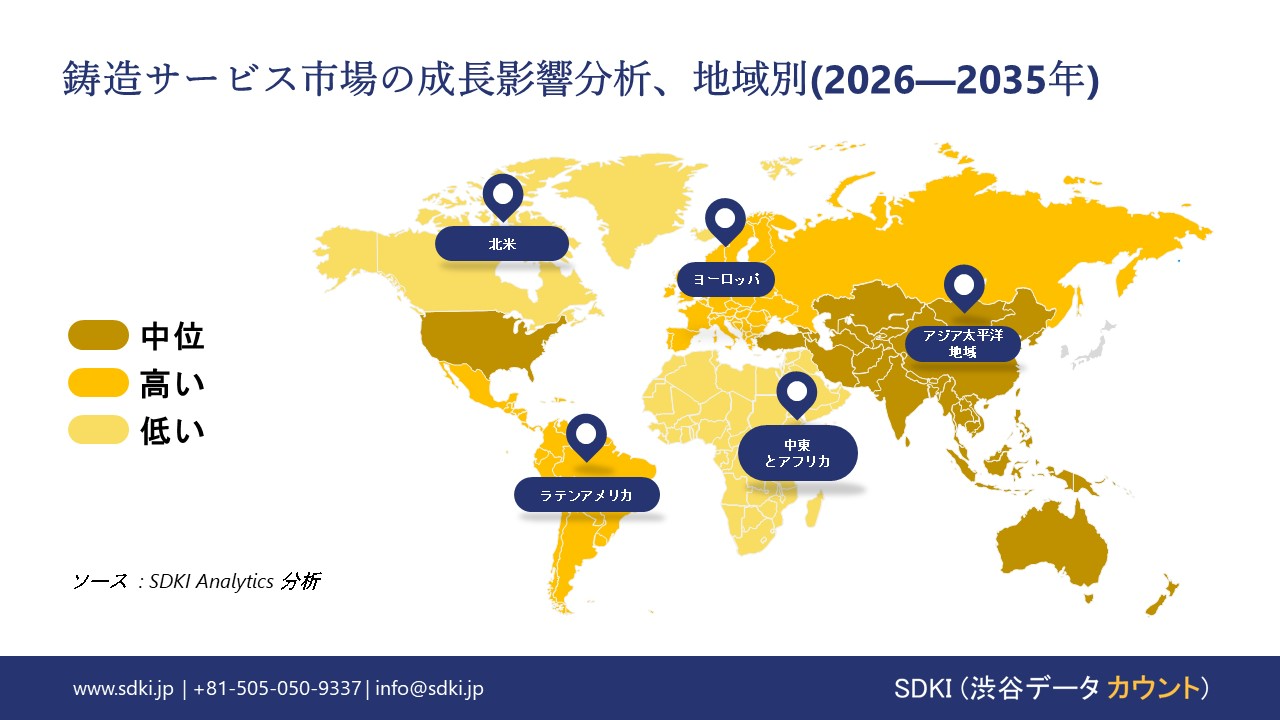

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の鋳造サービス市場規模:

2035年までに、北米の鋳造サービス市場は複利年間成長率(CAGR)4.8%で成長すると見込まれています。国内回帰政策、現地半導体生産に対する政府の補助金、そして防衛、航空宇宙、そして重要インフラ向けチップの安全で信頼性の高い生産に対する需要の増加は、いずれも成長を後押しする要因です。

2024年11月、米国商務省は、ニューヨーク州とバーモント州の鋳造ー(半導体製造)能力を自動車、IoT、そして防衛向けチップに増強するため、CHIPS & Science Actに基づき、GlobalFoundries社への15億米ドルの補助金を承認しました。

チップレットアーキテクチャ、異種統合、そして高度なパッケージングの採用により、柔軟な鋳造ーパートナーシップの必要性が高まっています。サプライチェーンのレジリエンス、地政学的リスクの軽減、そしてデザインセンターへの近接性への重点が、米国拠点のファブへの投資と生産能力確保契約の維持につながっています。

- 北米の鋳造サービス市場の市場強度分析:

北米の鋳造サービス市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

高 |

低~中程度 |

|

先端ノードにおけるリーダーシップ(<7nm) |

リーディング |

限定的 |

|

特殊技術への注力 |

ハイパフォーマンス |

AIチップ、量子コンピューティング |

|

政府の支援とCHIPS法の影響 |

Mask |

|

|

地政学的要因と輸出管理の影響 |

||

|

研究開発エコシステムと大学との連携 |

||

|

サプライチェーンのセキュリティへの注力 |

||

|

競争の激しさ |

||

|

投資環境 |

||

|

人材プールと専門知識 |

||

|

市場の成熟度 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの鋳造サービス市場規模:

ヨーロッパの鋳造サービス市場は、2035年まで複利年間成長率4.6%を達成すると予想されています。この成長は、自動車の電動化、産業用IoT、そしてパワー半導体、アナログ、ミックスドシグナルプロセスへの投資に対する国家主権の野望によって促進されます。

報告によると、中国の世界の鋳造ー生産能力シェアは、2024年には約21%でしたが、2025年初頭には約30%に低下すると見込まれています。これは、ヨーロッパがアジアで激しい競争に直面していることを示唆しており、ヨーロッパはチップス法とファブ補助金を推進しています。

EUチップス法の補助金と官民連携は、車載グレード、産業用、エッジオペレーションにおける200mmと300mm生産能力の構築を促進しています。持続可能性、エネルギー効率の高いファブ、循環型半導体サプライチェーンはすべて注目されており、ヨーロッパのOEMとファブレス新興企業の調達と認定基準に影響を与えています。

- ヨーロッパの鋳造サービス市場の市場強度分析:

ヨーロッパの鋳造サービス市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度 |

中―高 |

中程度 |

|

先端ノードにおけるリーダーシップ(<7nm) |

限定的 |

限定的 |

限定的 |

|

特殊技術への注力 |

AI、化合物半導体(GaN)、フォトニクス |

自動車、電源、アナログ/ミックスシグナル |

FD-SOI、セキュリティ、航空宇宙 |

|

政府の支援とCHIPS法の影響 |

Mask |

||

|

地政学的要因と輸出管理の影響 |

|||

|

研究開発エコシステムと大学との連携 |

|||

|

サプライチェーンのセキュリティへの注力 |

|||

|

競争の激しさ |

|||

|

投資環境 |

|||

|

人材プールと専門知識 |

|||

|

市場の成熟度 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の鋳造サービス市場規模:

鋳造サービス市場は、2035年までにアジア太平洋地域が40%のシェアを占め、市場を牽引すると予測されています。台湾、韓国、中国では、製造能力への注力体制が優位性の柱として確立されており、先端ノード、特殊プロセス、パッケージング技術への継続的な投資が市場を牽引しています。

例えば、調査によると、2024年には台湾だけで世界の鋳造ー能力(成熟ノードと先端ノード)の約44%を占めると推定され、次いで中国(約28%)、韓国(約12%)、米国(約6%)、日本(約2%)が続くとされています。

この地域におけるスマートフォン、自動車、AIアクセラレータ、IoTアプリケーションの旺盛な需要により、高い稼働率と生産能力の拡大が維持されています。設計支援エコシステムの奥深さ、IPライブラリ、そして共同研究開発は、世界中のファブレス顧客を通じて、最先端ノードと成熟ノード製造における競争力のあるポジショニングを支えています。

- アジア太平洋地域の鋳造サービス市場の市場強度分析:

アジア太平洋地域の鋳造サービス市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

中程度 |

ハイ |

中程度 |

非常に高い |

高 |

|

先端ノードにおけるリーダーシップ(<7nm) |

限定的 |

リーディング |

なし |

発展途上 |

なし |

|

特殊技術への注力 |

自動車、イメージセンサー、電源 |

メモリ、モバイルSoC、先端ノード |

高度なパッケージングとテスト |

成熟ノード、コンシューマーIoT |

アナログ、電源、成熟ノード |

|

政府の支援とCHIPS法の影響 |

Mask |

||||

|

地政学的要因と輸出管理の影響 |

|||||

|

研究開発エコシステムと大学との連携 |

|||||

|

サプライチェーンのセキュリティへの注力 |

|||||

|

競争の激しさ |

|||||

|

投資環境 |

|||||

|

人材プールと専門知識 |

|||||

|

市場の成熟度 |

|||||

ソース: SDKI Analytics 専門家分析

鋳造サービス業界概要と競争ランドスケープ

鋳造サービス市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

鋳造サービスとの関係 |

|

TSMC |

台湾 |

半導体鋳造(専業) |

|

GlobalFoundries (GF) |

米国 |

半導体鋳造(専業) |

|

Samsung Foundry |

韓国 |

半導体鋳造(専業) |

|

SMIC |

Mask |

|

|

UMC |

||

|

SkyWater Technology |

||

|

Tower Semiconductor |

||

|

X-FAB |

||

|

Silterra Malaysia |

||

|

CompoundTek |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

日本の鋳造サービス市場のメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

鋳造サービスとの関係 |

|

Rapidus |

日本発祥 |

先端ノードロジック鋳造(2nmをターゲット) |

|

Kioxia Corporation |

日本発祥 |

NANDフラッシュメモ鋳造サービス |

|

Sony Semiconductor Solutions Corporation |

日本発祥 |

CMOSイメージセンサー鋳造と特殊プロセス |

|

JS Foundry (Japan Semiconductor Co.) |

Mask |

|

|

TRUMPF Photonic Components |

||

|

WIN Semiconductors |

||

|

NTT Advanced Technology Corporation |

||

|

Mitsubishi Electric (パワーデバイス向け鋳造サービス) |

||

|

Rohm (LAPIS Semiconductor Foundry) |

||

|

Renesas Electronics Corporation |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

鋳造サービス 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 鋳造サービス 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

鋳造サービス市場最近の開発

鋳造サービス市場に関連する最近の商業的展開や技術の進歩には、日本だけでなく世界的にも次のようなものがあります:

|

月と年 |

関係企業/機関 |

鋳造サービス市場との連携 |

|---|---|---|

|

2025年9月 |

Intel Foundry |

Intel Foundryは、ロードマップ、エコシステム パートナーシップ、そして先進的なパッケージング能力を紹介する主要な業界イベントを開催しました。これは、次世代製造プラットフォームと半導体製造における協業的なイノベーションを促進することで、鋳造サービス市場の強化につながります。 |

|

2025年5月 |

Rapidus & Japanese Government |

Rapidusは、日本初となる量産向け半導体製造装置NXE:3800E EUVリソグラフィーシステムの導入を開始しました。これにより、国内の半導体製造インフラの高度化と最先端プロセス技術の活用が可能となり、鋳造サービス市場の成長を支えます。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証