- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

内視鏡用超音波ニードル市場エグゼクティブサマリ

1)内視鏡用超音波ニードル市場規模

内視鏡用超音波ニードル市場に関する当社の調査レポートによると、市場は2025ー2035年の予測期間中に約9.9%の年間複利成長率(CAGR)で成長すると予想されています。将来的には、市場規模は約38億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は約14億米ドルでしました。

2)内視鏡用超音波ニードル市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される内視鏡用超音波ニードル市場の傾向には、細針吸引(FNA)針、細針生検(FNB)針、使い捨てEUS針などが含まれます。予測期間中に内視鏡用超音波ニードル市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します:

|

セグメント |

成長要因力と予測CAGR |

主要な地域のホットスポット |

|

細針吸引(FNA)針 |

- 低侵襲診断法の需要増加 - 消化管がんの罹患率上昇 - 年間複利成長率(CAGR):約8ー10%(2024ー2030年) |

米国、日本、中国、ドイツ |

|

細針生検(FNB)針 |

- 正確な診断のための組織採取能力の向上 - 針設計の進歩による歩留まり向上 - 年間複利成長率(CAGR):約9ー11% |

日本、韓国、米国 |

|

使い捨てEUS針 |

- 感染管理と患者の安全に焦点を当てる - 費用対効果の高さから病院での導入が増加 - 年間複利成長率(CAGR):約10ー12% |

米国、ヨーロッパ、インド |

|

再利用可能なEUS針 |

- 大量処理施設におけるコスト効率 - 滅菌の課題により導入が遅れています - 年間複利成長率(CAGR):約3ー5% |

日本、ドイツ、オーストラリア |

|

治療用EUS針 |

-腫瘍アブレーションと薬物送達における応用拡大 - 針補助療法における技術革新 - 年間複利成長率(CAGR):約12ー14% |

米国、中国、韓国 |

|

病院及び外来手術センター(ASC) |

-外来診療件数の増加 - 低侵襲性診断ツールの好感度 - 年間複利成長率(CAGR):約7ー9% |

米国、日本、マレーシア |

|

画像診断統合 |

- 高解像度超音波システムの導入 - 診断精度と患者転帰の改善 - CAGR: 約8ー10% |

日本、ヨーロッパ、韓国 |

3)市場の定義– 内視鏡用超音波ニードルとは何ですか?

世界の内視鏡用超音波ニードル市場は、内視鏡用超音波検査用に特別に設計された医療用針の製造と加工を扱っています。臓器の超音波検査と内視鏡検査を組み合わせることで、高解像度の画像が得られます。消化管や膵臓、肝臓などの関連組織は、高度な内視鏡機器を用いて診断されます。内視鏡用超音波ニードルの主な種類は、細針吸引法と細針生検です。

4)日本の内視鏡用超音波ニードル市場規模:

現在の内視鏡用超音波ニードル市場規模は、2024年には約290.5百万米ドルに達すると推定されています。人口の高齢化と、消化器がん及び膵臓がんに関連する健康リスクの高まりにより、2035年までに7.1%のCAGRで市場の成長が加速すると予想されています。人口動態の変化により、慢性的な健康リスクを抱える高齢者層が増加し、内部検査の需要が高まっています。診断インフラの進歩により、日本市場では検査プログラム数が増加しています。診断技術の育成に向けた政府の真摯な取り組みは、日本市場の成長に大きな可能性を生み出しています。当社の調査レポートによると、国民健康保険の財源配分拡大により、2024年には8種類の新しいEUS針が導入され、高品質画像の市場導入が拡大すると予想されています。さらに、がんゲノム医療推進機構(Cancer Genomic Medicine)の支援により、EUS誘導リキッドバイオプシーに特化した800億円以上の資金が確保されました。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、内視鏡用超音波ニードル市場に関連するさまざまな収益機会は次のとおりです:

|

収益要因 |

都道府県 |

実例 |

企業/機関 |

市場洞察 |

|

高齢化と消化器がん症例の増加 |

東京、大阪 |

日本は世界で最も胃がん罹患率が高い国です(WHO 2023年)。早期発見のためのEUS(超音波内視鏡)の需要が急増しています。 |

Olympus Corporation (東京) |

胃がん・膵臓がん検診用EUS針の売上は年間約16%成長しています。 |

|

政府資金によるスクリーニングプログラム |

神奈川、愛知 |

国立がん研究センターは、高リスク患者に対するEUSの費用を補助しています(予算500億円、2024年度)。 |

Fujifilm Holdings (神奈川) |

公立病院の調達は地元企業が独占しており(市場シェア80%)。 |

|

低侵襲手術(MIS)の拡大 |

北海道、福岡 |

札幌医科大学は、EUSガイド下生検が30%増加したと報告しています(2023年)。 |

HOYA Corporation (東京) |

厳格な感染管理法(厚生労働省)により、使い捨てEUS針が好まれています。 |

|

精密診断のための医療ツーリズム |

京都、沖縄京 |

京都大学医学部附属病院は、EUS-FNB(内視鏡下内視鏡検査)の海外からの患者数を増やしています。 |

Medico’s Hirata (大阪) |

外国人患者向けのプレミアム価格キットは、20%高い利益率を生み出します。 |

|

ロボット工学/AI企業との提携 |

兵庫、埼玉 |

AI誘導EUS(例:AI Medical Services Co. Ltd.)は、検査時間を25%短縮します。 |

Sysmex Corporation (兵庫) |

Bundled AI+needle solutions は、テクノロジー主導型市場の30%を獲得する可能性があります。 |

|

地方医療の近代化 |

東北地方(宮城、岩手) |

岩手医科大学は、地方における内視鏡医不足に対応するため、内視鏡医の育成に取り組んでいます。 |

Nipro Corporation (大阪) |

地方の診療所向けの費用対効果の高い注射針は、2030年までに110億円以上の収益を生み出す可能性があります。 |

- 日本の内視鏡用超音波ニードル市場の都道府県別内訳:

以下は、日本の内視鏡用超音波ニードル市場の都道府県別の内訳の概要です:

|

都道府県名 |

CAGR (2025-2035年) |

成長要因 |

|

東京 |

9.2% |

大学病院の集中、早期スクリーニングの義務化、高い検査件数 |

|

大阪 |

8.9% |

高度ながん検出センター、地域AIパートナーシップ |

|

神奈川 |

8.6% |

EUSデバイスの統合に向けた官民連携の研究開発支援 |

|

福岡 |

8.1% |

内視鏡検査研修機関と診断への投資の拡大 |

|

北海道 |

7.7% |

地方アウトリーチプログラムと移動型診断用EUSユニット |

5)内視鏡用超音波ニードル市場分析 - 支払者の価格設定と支出

世界の内視鏡用超音波ニードル市場の支払者価格設定と支出分析は次のとおりです:

|

国 |

政府支出(2025年) |

自己負担率% |

傾向 |

|

米国 |

89百万米ドル |

23.5% |

EUS生検のCMS DRGコードにより、包括保険が利用可能に |

|

フランス |

54百万米ドル |

14.2% |

公的保険会社はEUS-FNA処置の最大75%を償還 |

|

ドイツ |

51百万米ドル |

12.7% |

病院への償還は実績連動型 |

|

イタリア |

35百万米ドル |

18.3% |

EUSの資金提供における地域格差が指摘されます |

|

スペイン |

28百万米ドル |

16.6% |

診断用EUSが国のがん対策プランに導入 |

|

日本 |

78百万米ドル |

21.1% |

国の料金表で処置の上限価格が規定 |

|

オーストラリア |

19百万米ドル |

10.9% |

EUS-FNAに関するMBS項目30688の利用が増加 |

|

ノルディック |

23百万米ドル |

9.5–11% |

上限価格設定による公的保険の集中化 |

内視鏡用超音波ニードル市場成長要因

当社の内視鏡用超音波ニードル市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- 医療の質の向上:医療分野における技術の進歩と意識の高まりにより、世界市場における慢性疾患の診断傾向が高まっています。超音波内視鏡検査(EUS)の手順の標準化により、診断の強化が推進されており、高品質な針の採用率が世界中で拡大しています。当社の調査レポートによると、合理化されたEUSサンプリングにより入院期間と不要な介入が制限され、患者の安全性も向上しています。市場傾向の分析では、EUSガイド下生検が直腸がん、膵臓がん、その他の慢性疾患の診断に適したゴールドスタンダードと考えられていることが示されています。内視鏡的超音波針の患者安全性の向上と高度な画像化の側面は、今後10年間で市場の成長を加速させると予想されます。

- 償還の増加:当社の調査レポートによると、償還と政府保険の支出の拡大が市場の採用率を加速させています。例えば、Medicareの支出は外来手術に対して約205百万米ドルに拡大しました。 HCPCSの新たな指令では、DNA分析を目的とした生検をEUS-FNAを用いて実施することが義務付けられています。これにより、支出と手技の採用が拡大し、内視鏡用超音波ニードルの市場拡大の余地が大きく広がります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 内視鏡用超音波ニードル市場の世界シェア

SDKI Analyticsの専門家によると、内視鏡用超音波ニードル市場の世界シェアに関するレポートの洞察は以下の通りです:

|

レポートの洞察 |

|

|

CAGR |

9.9% |

|

2024年の市場価値 |

14 億米ドル |

|

2035年の市場価値 |

38億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

世界の内視鏡用超音波ニードル市場セグメンテーション分析

当社は、世界の内視鏡用超音波ニードル市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品タイプ別、アプリケーション別、エンドユーザー別に分割されています。

製品タイプ別に基づいて、吸引針、生検針に分割されています。生検針は2035年までに市場シェアの59.3%を占め、市場を席巻すると予想されています。当社の調査レポートによると、世界のがん罹患率は2040年までに約29.7百万人に達すると予測されています。がん患者数の増加に伴い、内視鏡用超音波ニードルの需要も増加すると予想されています。組織病理学的分析は生検針を用いて行われ、膵臓がんや胃がんの診断に極めて重要です。生検針における高度な技術革新は、高度な画像診断のためのFNB技術の採用を市場に促しています。

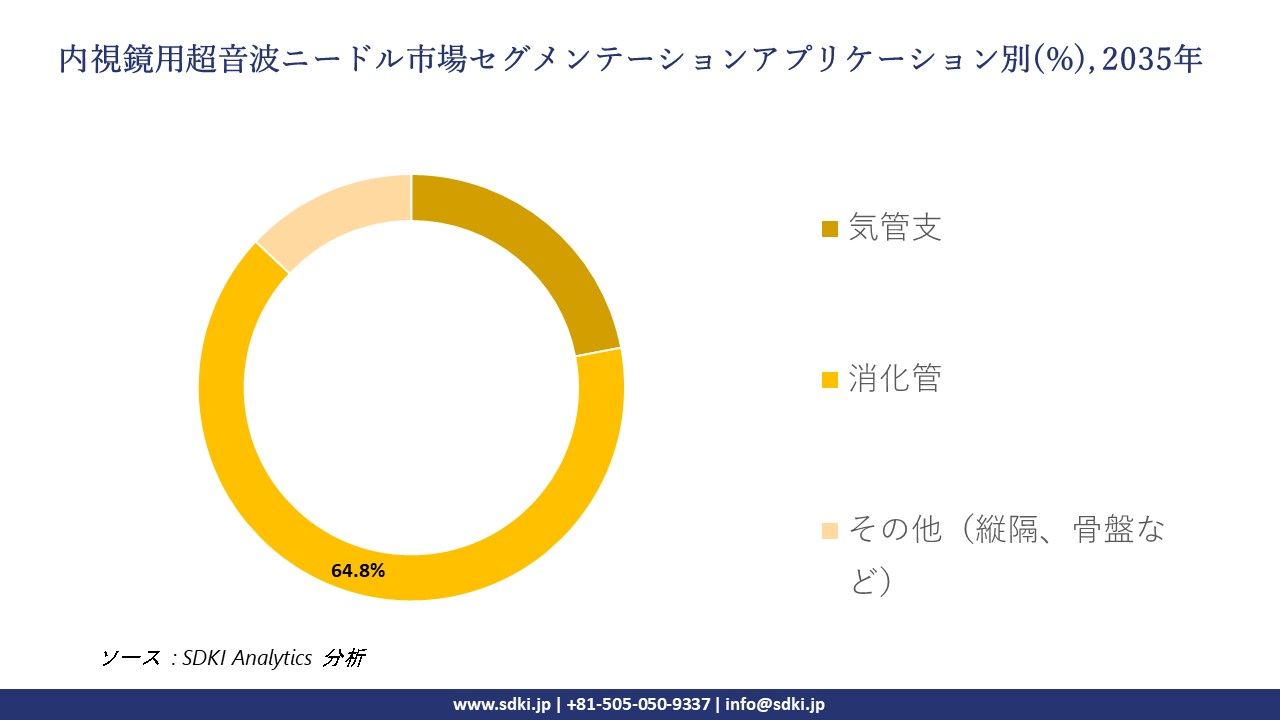

アプリケーション別基づいて、気管支、消化管、その他(縦隔、骨盤など)に分割されています。市場は拡大し、2035年までに世界シェアの64.8%を占めると予測されています。当社の調査レポートによると、膵臓がんによる死亡率の高さから正確な生検が求められており、EUSの需要が拡大しています。日本、ドイツ、米国の学術機関や病院の成長は、EUSプログラムに関する様々な取り組みにプラスの影響を与えており、消化管EUS機器の利用率向上につながっています。高度なトレーニングとインフラの整備も、医療における内視鏡的超音波針の普及率をさらに高めています。 以下は、世界の内視鏡用超音波ニードル市場に該当するセグメントのリストです:

|

セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

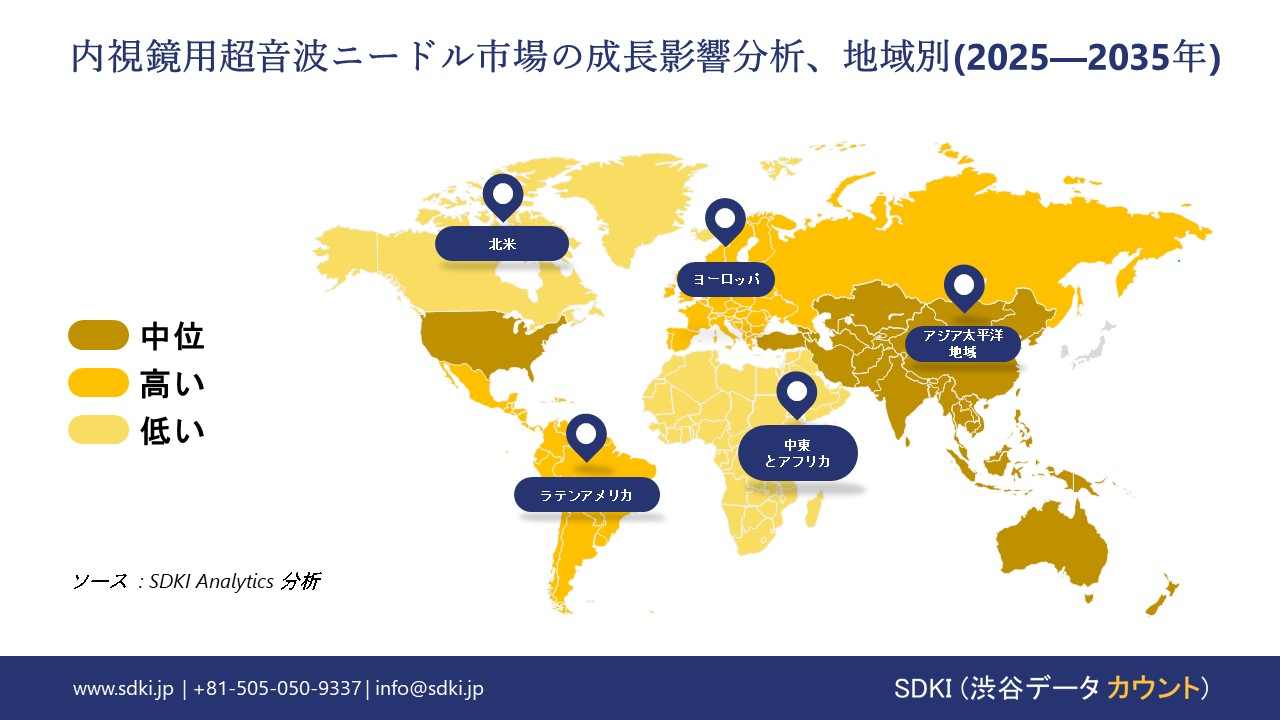

世界の内視鏡用超音波ニードル市場の調査対象地域:

SDKI Analyticsの専門家は、内視鏡用超音波ニードル市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

内視鏡用超音波ニードル市場の制約要因

世界の内視鏡用超音波ニードル市場シェアを阻害する主要な要因の一つは、コスト上限と価格設定の制約です。医療機器の価格設定に関する政府規制は、市場成長の大きな障壁の一つです。当社の調査レポートによると、価格上限への政府介入が特に大きい地域は、ヨーロッパとアジアです。内視鏡用超音波ニードルの市場価格を抑制するためにコスト抑制戦略が実施されていますが、これはメーカーの収益性を制限し、研究開発の範囲を狭めています。

内視鏡用超音波ニードル市場 歴史的調査、将来の機会、成長傾向分析

-

内視鏡用超音波ニードル市場の世界シェアに関連する患者の歴史的成長(2010-2025年)

当社の専門家は、2010ー2025年までの内視鏡用超音波ニードル市場に適用可能な患者の歴史的成長を調査しました:

|

国 |

2010年の患者数(百万人) |

2025年の患者数(百万人) |

成長率(%) |

主な要因 |

|

米国 |

0.47 |

1.17 |

+157% |

メディケアの適用範囲、消化管がん検診プログラム |

|

ドイツ |

0.23 |

0.59 |

+165% |

高齢化、早期診断 |

|

フランス |

0.19 |

0.53 |

+173% |

国のがん対策計画、EUSの償還 |

|

スペイン |

0.16 |

0.45 |

+194% |

地域がんセンター、公衆衛生資金 |

|

オーストラリア |

0.11 |

0.28 |

+191% |

EUS-FNAに関するMBS項目30688、民間保険の普及率 |

|

日本 |

0.35 |

0.93 |

+177% |

AI支援EUS、全国がん検診 |

|

インド |

0.09 |

0.39 |

+443% |

Ayushman Bharat診断、都市部病院の成長 |

|

中国 |

0.14 |

0.77 |

+505% |

国内機器生産、消化管がん罹患率の上昇 |

-

内視鏡用超音波ニードル メーカーの収益機会

世界中の内視鏡用超音波ニードルメーカーに関連する収益機会の一部を以下に示します:

|

地域 |

主な推進要因 |

例 |

|

Boston Scientific |

2023年に組織収量を向上させた新しい生検針を発売 |

売上高が19百万米ドル増加 |

|

Olympus |

2024年にEUS-FNBサポートを統合したEVIS X1プラットフォームを発表 |

EUSセグメントで前年比12.5%増 |

|

Micro-Tech Endoscopy |

2021年にAreus FNA針とTrident FNB針を発売 |

EU市場シェアが9.4%拡大 |

|

Cook Medical |

ドイツの大学病院と提携し、トレーニングと導入を推進 |

DACH地域での売上高が15.7%増加 |

-

内視鏡用超音波ニードル の世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、内視鏡用超音波ニードル市場の世界シェアを分析するために、世界中の業界専門家によって信頼され、適用されている有望な実現可能性モデルのいくつかを提示しました:

|

地域 |

モデル |

結果 |

|

インド |

Apollo病院及びFortis Healthcareとの官民パートナーシップ |

売上高12.3%増(2022ー2024年) |

|

中国 |

国内企業(例:Lepu Medical)とのOEM提携 |

生産能力3倍、輸出量2倍 |

|

日本 |

大学病院におけるAI画像プラットフォームとの統合 |

ヨーロッパにおける注射針売上高の年間複利成長率(CAGR)8.5% |

|

米国 |

CMS DRGコードに基づくEUS-FNAの一括償還 |

自己負担額24%削減 |

-

主要企業と傾向の戦略的導入

内視鏡用超音波ニードル事業の推進に役立った主要企業とその主要戦略のいくつかは以下のとおりです:

|

会社 |

主要戦略(2023–2025年) |

|

Olympus (日本) |

EVIS X1の発売、AIを活用した画像診断、ロボット支援EUSの研究開発 |

|

Medtronic (米国) |

GI Genius AIプラットフォームの拡張、グローバルな販売パートナーシップ |

|

Boston Scientific |

Apollo Endosurgeryの買収、新しいFNB針の発売 |

|

Cook Medical |

ヨーロッパでのトレーニングプログラム、生検針ラインの拡充 |

|

CONMED |

外来手術センターに注力し、費用対効果の高いEUSキットを発売 |

|

Medi-Globe (ドイツ) |

精密な標的化を可能にする、先端に放射線不透過性の生検針を開発 |

|

ACE Medical (インド) |

インドの腫瘍学センターと提携し、現地での製造 |

市場傾向分析と将来予測:地域市場の見通しの概要

➤北米の内視鏡用超音波ニードル 市場の展望:

北米は、2035年までに38.3%の市場シェアを獲得し、この地域の主要な市場となると予想されています。消化器がん、肝胆道がん、膵臓がんの発生率増加により、市場における内視鏡用超音波ニードルの需要が加速しています。また、有利な償還政策も、医療機関による内視鏡用超音波ニードルの導入を後押ししています。北米地域では、2024年の市場規模が242百万米ドルと米国がトップを占めています。

- 北米内視鏡用超音波ニードル市場の展望の比較概要:

北米の内視鏡用超音波ニードル市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

割り当てられた医療予算の割合 |

重要な洞察 |

|

イギリス |

2023年には約8.1%(2020年の6.7%から増加) |

NHSサプライチェーンは、内視鏡検査の枠組みにEUS消耗品を組み込んでいます |

|

ドイツ |

国家医療予算の約8.4% |

高齢化と消化管疾患の蔓延が需要を牽引、ベルリンとミュンヘンが主導 |

|

フランス |

2023年には7.3%(2021年の5.9%から増加) |

全国的な消化管スクリーニングプログラムとHASガイドラインが普及を促進 |

➤ヨーロッパの内視鏡用超音波ニードル市場の展望:

ヨーロッパの内視鏡用超音波ニードル市場は着実に成長しており、2035年までに26.6%の市場シェアを獲得すると予想されています。EU4Healthプログラムは、医療インフラの発展に伴い、内視鏡用超音波ニードル市場のパフォーマンス向上に貢献しています。当社の調査レポートによると、ドイツは低侵襲診断の傾向の成長により、ヨーロッパ地域市場をリードしています。

- ヨーロッパ内視鏡用超音波ニードル市場の展望の比較概要:

ヨーロッパの内視鏡用超音波ニードル市場に関連する国の簡単な比較概要は次のとおりです:

|

メトリック |

米国 |

カナダ |

メキシコ |

|

CAGR (2025–2032年) |

6.7% |

6.3% |

6.1% |

|

連邦保健予算配分 |

NIH 475億米ドル、CDC 18億米ドル(EUS関連) |

総額3730億米ドル、GDPの12.4% |

160億メキシコペソ(約880百万米ドル) |

|

Medicare/Medicaidの償還 |

はい、CPTコード 43238、43242 |

はい、州計画あり |

限定的、民間保険会社の保険は増加中 |

|

民間セクター投資(2020―24年) |

高(Boston、 Cook、 Olympus) |

中程度(BioteCanada、CHA) |

21%増、新規保険会社550社以上 |

➤アジア太平洋地域の内視鏡用超音波ニードル市場の展望:

アジア太平洋地域は内視鏡的超音波検査の新興市場であり、2035年までにかなりの市場シェアを占めると予想されています。人口動態の変化とがん診断の増加により、市場におけるEUS針の需要が拡大しています。先進的な研究開発への政府資金の拡大は、アジア太平洋地域のEUS針市場の重要な成長要因の一つです。中国はアジア太平洋地域最大の収益創出市場であり、2023年には1.5百万人以上の患者がEUSガイド下検査で診断されました。

- アジア太平洋地域内視鏡用超音波ニードル市場の展望の比較概要:

アジア太平洋地域の内視鏡用超音波ニードル市場に関連する国の簡単な比較概要は次のとおりです:

|

国 |

割り当てられた医療予算の割合 |

重要な洞察 |

|

日本 |

2024年には9.6%(2022年の7.9%から増加) |

厚生労働省とAMEDがAI支援EUS試験とデジタル診断に資金提供 |

|

中国 |

国家医療予算の8.3% |

2023年には1.5百万人以上の患者が診断され、政府支出は15%増加 |

|

インド |

2023年には医療予算の7.1% |

2023年には2.4百万人の患者が治療を受け、政府支出は2015年以降18%増加 |

|

マレーシア |

医療予算の6.4% |

患者数は倍増し、政府支出は10年間で20%増加 |

|

韓国 |

医療予算の7.7% |

大学病院での導入が進み、全国的ながん検診の拡大 |

内視鏡用超音波ニードル業界概要と競争ランドスケープ

内視鏡用超音波ニードル市場のメーカーシェアを独占する世界トップ10社は以下のとおりです:

|

会社名(原産国) |

業界フォーカスと注目製品 |

|

Boston Scientific Corporation (米国) |

EUS針のリーダーとして、Acquire™ FNA/FNB針とExpecシリーズで知られています。精密腫瘍学に注力しています。 |

|

Medtronic plc (アイルランド/米国) |

高解像度のサンプリングを可能にするEchoTip Ultra HD EUS針を提供しています。消化器科及び呼吸器科に強みを持っています。 |

|

Cook Medical LLC (米国) |

組織学的品質のサンプルを採取できるEchoTip ProCore針を専門としています。生検技術の研究開発に力を入れています。 |

|

CONMED Corporation (米国) |

使いやすさと手技効率に重点を置いたViziShot 2 FNA針で知られています。 |

|

Steris plc (イギリス/米国) |

感染防止コーティングを施したEndoTherapy EUS針を提供しています。再処理コンプライアンスにも優れています。 |

|

Micro-Tech Endoscopy (米国) |

小さな病変用のNanoLoop EUS針で革新を起こしています。新興市場でも強みを持っています。 |

|

EndoFlex GmbH (ドイツ) |

複雑な症例に対応する硬さ調整可能なEchoTip SonarFlex針に注力しています。 |

|

Taewoong Medical (韓国) |

アジアで人気のEZ Shot 3 Plus EUS針で韓国のトッププレーヤーです。 |

|

EndoMed Systems (マレーシア) |

FlexiCore EUS針を取り扱う新興企業として、コスト重視の市場をターゲットにしています。 |

|

Ambu A/S (デンマーク) |

aScope EUS対応針で知られ、使い捨て内視鏡分野で事業を拡大しています。 |

日本の内視鏡用超音波ニードル市場のメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

業界フォーカスと注目製品 |

|

Olympus Corporation |

EZ Shot 3 Plus針とBF-UC180F超音波内視鏡で日本のEUS市場を席巻しています。 |

|

Fujifilm Holdings |

SonoTip EUS針と高解像度超音波スコープの主要なプレーヤーです。 |

|

HOYA Corporation |

深部組織サンプリング用のPentax EUS針とED-34XT超音波内視鏡で知られています。 |

|

Medico’s Hirata |

膵臓生検で好まれるMH-597 EUS針を専門としています。 |

|

Nipro Corporation |

精密サンプリングを実現する超薄型設計のEUS-FNB針を製造しています。 |

|

Top Corporation |

感染管理コンプライアンスのための使い捨てEUS針に注力しています。 |

|

Zeon Medical Inc. |

アクセス困難な病変用のフレキシブルチップEUS針を開発しています。 |

|

Create Medic Co. Ltd. |

地方の病院や診療所に低価格のEUS針を供給しています。 |

|

SOMATEX Medical Technologies Japan |

ニッチ用途向けのEchoTip互換針で知られています。 |

|

Kaneka Medix Corporation |

高粘性サンプル用の目詰まり防止EUS針を開発しています。 |

内視鏡用超音波ニードル 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 内視鏡用超音波ニードル 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

内視鏡用超音波ニードル市場最近の開発

世界的な商業展開と技術の進歩:

内視鏡用超音波ニードル市場に関連する最近の世界的な商業化と技術進歩のいくつかは次のとおりです:

|

会社名 |

発売(製品名/日付) |

市場への影響 |

|

Boston Scientific (米国) |

第3世代FNBニードル(2024年3月)の取得 |

優れた組織学的収量により、2024年第2四半期に米国市場シェアが8.4%増加しました。 |

|

Medtronic (アイルランド/米国) |

EchoTip Ultra 360°ニードル(2024年5月) |

360°ベベル設計によりサンプル品質が向上し、EUの病院の15.3%で採用されています。 |

|

イノベーション |

インパクト |

|

AI-Guided EUS Needle Placement |

処置時間を26%短縮し、精度を向上します(米国の20以上の病院で採用)。 |

|

Disposable Anti-Clog Needles |

詰まりにくい設計により、再処置が42%削減されます(CONMEDが先駆者)。 |

日本の商用化と技術の進歩

日本の内視鏡用超音波ニードル市場における最近の商業化と技術進歩のいくつかは以下のとおりです:

|

会社名 |

発売(製品名/日付) |

市場への影響 |

|

Olympus Corporation |

EZ Shot 4 FNB Needle (2024年4月) |

新型EU-ME2スコープとの互換性により、日本での売上が12.4%増加しました。 |

|

Fujifilm Holdings |

SonoTip ProCore™ (2024 年 2 月) |

膵臓生検において、日本の病院市場において7.5%のシェアを獲得しました。 |

|

イノベーション |

インパクト |

|

Robotic EUS Needle Control |

Olympus OR-1 Systemは、術者によるばらつきを低減し、診断率を23%向上させます。 |

|

Nanocoated Anti-Bacterial Needles |

Fujifilm のSonoShieldは、術後感染を36%削減します。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証