- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

防衛エレクトロニクス市場エグゼクティブサマリ

1) 防衛エレクトロニクス市場規模

当社の防衛エレクトロニクス市場調査レポートによると、市場は予測期間(2026―2035年)において5.5%の複利年間成長率(CAGR)で成長すると予想されています。2035年には、市場規模は3,222億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は1,884億米ドルに達しました。この市場は、電子戦への重点が拡大したIoTシステムの普及によって特徴づけられています。

2) 防衛エレクトロニクス市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される防衛エレクトロニクス市場の傾向には、C4ISRシステム、電子戦、レーダー及びセンサー、航空電子機器、オプトロニクス、EO/IRなどの分野が含まれます。予測期間中に防衛エレクトロニクス市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長推進要因 |

|

C4ISRシステム |

北米 |

5.8% |

ネットワーク中心の教義:統合全領域指揮、 AI対応ISR融合:より迅速な標的捕捉、安全な通信の近代化:対ジャミング耐性 |

|

電子戦 |

ヨーロッパ |

5.4% |

スペクトル支配:妨害/スプーフィング対策、脅威の進化:無人機群とUAS EW、プラットフォームのアップグレード:戦闘機と海軍EWスイート |

|

レーダーとセンサー |

アジア太平洋地域 |

5.7% |

国境監視:海上/空域認識、 3D AESAの採用:マルチミッションレーダー、 UAV統合:持続ISRペイロード |

|

航空電子機器 |

北米 |

5.3% |

次世代戦闘機:モジュラーオープンシステム、セーフティクリティカルソフトウェア: DO-178Cの厳格性、ライフサイクルアップグレード:デジタルツインとHUMS |

|

オプトロニクスとEO/IR |

ヨーロッパ |

5.2% |

低照度ターゲティング:マルチスペクトルイメージング、対UAS追跡:長距離光学系、車両統合:耐久性の高いセンサースイート |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 – 防衛エレクトロニクスとは何ですか?

防衛エレクトロニクスは、過酷でミッションクリティカルな環境で動作するセンサー、通信、制御システム、レーダー、電子戦、ミッション コンピュータなど、軍事及び国家安全保障の用途向けに設計された特殊なシステム、サブシステム、コンポーネントのスイートです。

防衛エレクトロニクスは、情報の収集、処理、伝送、保護を担うハードウェア、ファームウェア、ソフトウェアを網羅しています。これらのツールは、主に陸、海、空、宇宙、サイバー空間に展開され、監視、目標捕捉、航行、安全な通信、電子対抗手段、ミッションコンピューティング、ネットワーク化された指揮統制といった機能をサポートしています。

4) 日本の防衛エレクトロニクス市場規模:

SDKI Analyticsの専門家は、日本の防衛エレクトロニクス市場を詳細に調査した結果、同市場は2035年末までに着実に拡大を続け、当該期間中に複利年間成長率4.9%で成長すると結論付けました。

日本は、大手企業が様々な産業のモバイル化に対応し、半導体、ロボット工学、その他のソフトウェア統合において生産の現地化を進める中で、技術ポートフォリオの強化に大きく取り組んできました。その結果、AIを活用したC4ISRやEW信号処理などの導入が加速し、市場を牽引しました。

さらに、日本は多次元統合防衛力の一環として、自律型無人システムなどの開発に重点を置き、市場を牽引しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、防衛エレクトロニクス市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長推進要因 |

市場洞察 |

競争の激しさ |

|

共同作戦のためのC4ISRシステム統合 |

強力なプログラム実行、実証済みの相互運用性 |

国防予算の拡大、プラットフォームの近代化、安全な通信の需要 |

市場は、強力なサイバーセキュリティとサービス間のシームレスなデータ融合を備えた、相互運用可能なソフトウェア定義のコマンド スイートへと移行しています。 |

高い |

|

電子戦(EW)自己防衛及び護衛ポッド |

信頼性の高いパフォーマンス、迅速な脅威対応 |

スペクトル支配の必要性、進化する無人機の脅威、プラットフォームのアップグレードサイクル |

オペレーターは、進化するスペクトルの課題に対抗するために、モジュール式の EW ペイロードと脅威ライブラリの迅速な更新を優先します。 |

高い |

|

航空及び海上プラットフォーム向けAESAレーダーのアップグレード |

高い信頼性、認定取得成功 |

艦隊の近代化、現地コンテンツ要件、ライフサイクルサポート |

マルチミッションレーダー機能とオープンアーキテクチャは、スケーラブルなアレイを優先したアップグレード戦略の中心です。 |

中 |

|

ISR及び対UAS用のEO/IRオプトロニクス |

Mask |

|||

|

安全な戦術通信(Link-16/5G-MIL/メッシュ) |

||||

|

無人システムミッションエレクトロニクス(UAV/UGV/USV) |

||||

|

サイバー強化された組み込みコンピューティングとRTOS |

||||

|

デジタルツイン及び航空電子工学ソフトウェアMROサービス |

||||

ソース: SDKI Analytics 専門家分析

- 日本の防衛エレクトロニクス市場の都道府県別内訳:

日本の防衛エレクトロニクス市場の都道府県別の内訳の概要です。

|

県 |

複利年間成長率(%) |

主な成長要因 |

|

東京 |

5.6% |

主契約者本社:システム統合、政策近接性:調達調整、研究開発クラスター: AI、サイバーセキュリティラボ |

|

大阪 |

5.3% |

産業基盤:精密電子機器、産学連携:センサーイノベーション、中小企業サプライチェーン:堅牢な部品 |

|

神奈川 |

Mask |

|

|

愛知 |

||

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

防衛エレクトロニクス市場成長要因

当社の防衛エレクトロニクス市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

国防費の増加と近代化:

世界中の政府は、地政学的緊張の高まりに対応して、国防予算をますます増額しています。その証拠として、2024年の世界全体の軍事費は2,718億米ドルに達し、2015年から37%増加しました。また、政府支出に占める軍事費の平均割合も2024年には7.1%に上昇しました。

これは最終的に、高度で専用の電子システムの調達を促しています。さらに、こうした資本流入は、次世代電子機器、航空電子機器、センサー、通信リンク、電子戦モジュールを備えた航空機、艦艇、装甲車両の近代化を加速させます。

-

エレクトロニクスのマルチドメインオペレーションへの進化:

戦争が空、陸、海、宇宙、そしてサイバー空間に広がるにつれ、妨害、スプーフィング、レーダー警報、そして受信機の必要性が高まっています。この傾向は、防衛エレクトロニクスサプライヤーがハードウェアの枠を超え、ソフトウェア対応や次世代機能への進出を促していることを示しています。

同様の例として、2024年7月、Zen Technologiesは子会社のAI Turing Technologiesと共同で、幅広い防衛ニーズに対応するAI搭載ロボットを発売しました。一方、プラットフォームの相互接続性は継続的に進歩しており、より高いデータ負荷、より高速な処理速度、そして安全な通信に対応できる、アップグレードされた電子機器を備えた適切なインフラへの需要が高まっています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 防衛エレクトロニクス市場の世界シェア

SDKI Analyticsの専門家によると、防衛エレクトロニクス市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026―2035年のCAGR |

5.5% |

|

2025年の市場価値 |

1,884億米ドル |

|

2035年の市場価値 |

3,222億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

防衛エレクトロニクス市場セグメンテーション分析

当社は、防衛エレクトロニクス市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品タイプ別、アプリケーション別、エンド ユーザー業界別に分割されています。

世界の防衛エレクトロニクスセクターの市場レポートによると、アプリケーション別は重要な市場セグメントであり、空中プラットフォーム(戦闘機、無人機、AEW&C)、海軍プラットフォーム(船舶、潜水艦)、地上プラットフォーム(車両、防空)、宇宙プラットフォーム(衛星、ISRペイロード)といったサブセグメントで構成されています。当社の観察によると、空中プラットフォーム(戦闘機、無人機、AEW&C)は予測期間中にテスト型セグメントをリードし、約35%の市場シェアを占めると予想されています。航空宇宙セクターについて具体的に言えば、インドはアートマニルバータ・プログラムに基づき、AMCAプロトタイプの開発に15,000クローレルピーを超える投資を行っており、防衛エレクトロニクスの必要性が高まっていることを示唆し、市場を牽引しています。

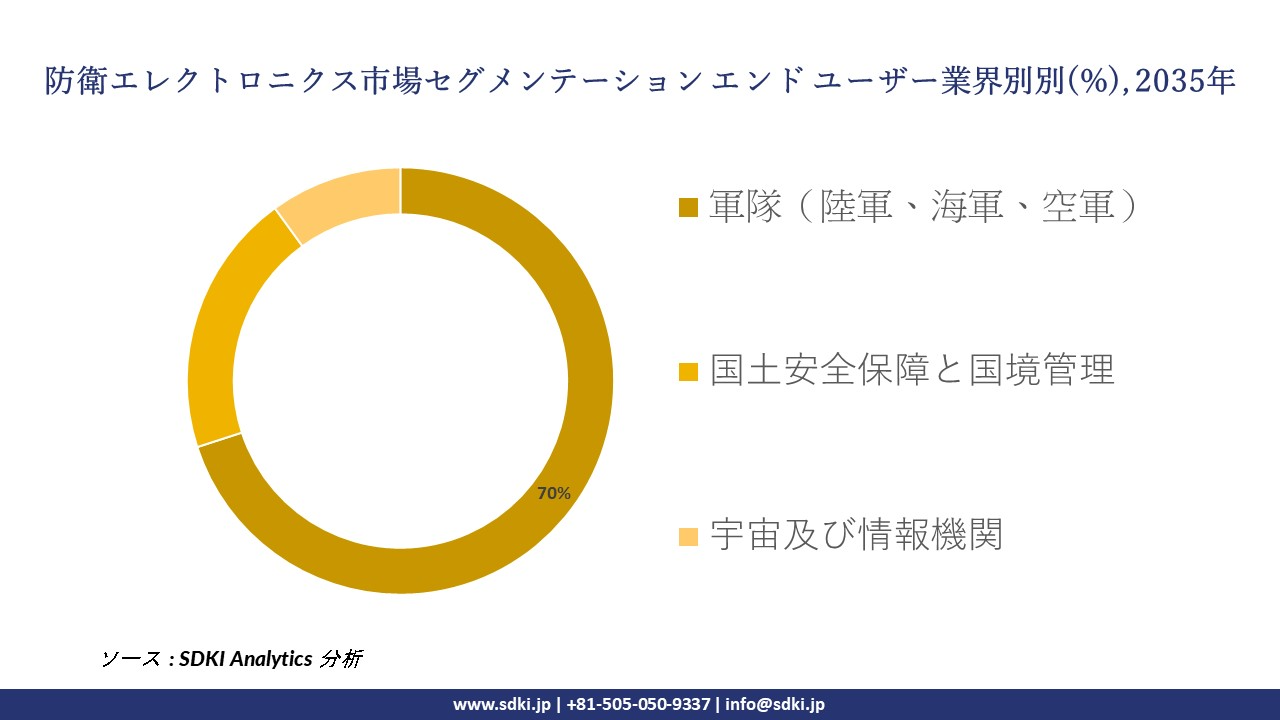

当社の専門家が実施した調査によると、世界の防衛エレクトロニクス市場は、エンド ユーザー業界別に基づいて、さらに軍隊(陸軍、海軍、空軍)、国土安全保障と国境管理、宇宙及び情報機関の以下のサブセグメントに分割されています。前述のサブセグメントのうち、軍事(陸軍、海軍、空軍)は予測期間中に市場を支配し、70%の収益シェアを生み出すと推定されています。ストックホルム国際平和研究所の2025年の出版物に基づくと、2024年の世界の軍事費は2,718億米ドルに達し、それ自体が世界の軍事力を強化するために行われた資本投資を意味します。防衛エレクトロニクスは、それに関連する機械を製造する上で不可欠な部分であるため、これは市場の発展に有利に働きます。

以下は、防衛エレクトロニクス市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

エンド‑ユーザー業界別 |

|

ソース: SDKI Analytics 専門家分析

世界の防衛エレクトロニクス市場の調査対象地域:

SDKI Analyticsの専門家は、防衛エレクトロニクス市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

防衛エレクトロニクス市場の制約要因

世界の防衛エレクトロニクス市場シェア拡大を阻害する大きな要因の一つは、開発・調達コストの高騰です。軍用グレードのシステム、特にライフサイクルの長い製品には厳格な適格性評価が求められますが、高額な初期投資と時間を要するため、この分野では有利なビジネスフローの実現が困難になることがよくあります。

さらに、これらのシステムの運用期間が10年にも及ぶことは、陳腐化、ベンダーロックイン、互換性の問題といったリスクを高め、新規参入者の投資や参入を阻む要因となっています。さらに、軍事規格、輸出プロトコル、相互運用性基準の厳格化は、メーカーと投資家の双方にとって大きな経済的障壁となっています。

防衛エレクトロニクス市場 歴史的調査、将来の機会、成長傾向分析

防衛エレクトロニクスメーカーの収益機会

世界中の防衛エレクトロニクスメーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

高度なC4ISRシステム |

北米 |

統合された指揮、統制、及び情報システムを必要とする全領域にわたる共同作戦に重点を置いています。 |

|

電子戦ソリューション |

ヨーロッパ |

地域の安全保障上の脅威の増大により、スペクトルの優位性と対ドローン能力への注目が高まっています。 |

|

AESAレーダー近代化 |

アジア太平洋地域 |

航空及び海上監視プログラムの拡大により、多目的レーダーのアップグレードが求められています。 |

|

安全な戦術通信 |

Mask |

|

|

オプトロニクスとEO/IRシステム |

||

|

サイバー強化組み込みシステム |

||

|

無人システムエレクトロニクス |

||

|

デジタルツインとアビオニクスソフトウェアMRO |

||

ソース: SDKI Analytics 専門家分析

防衛エレクトロニクスシェアの世界的拡大に向けた実現可能性モデル

防衛エレクトロニクス市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

防衛イノベーションハブモデル |

北米 |

成熟した |

ハイブリッド |

発展した |

高い |

確立された研究開発エコシステム、強力な防衛予算、イノベーションクラスターを支える高度な産業基盤により機能します。 |

|

戦略コンソーシアムモデル |

ヨーロッパ |

成熟した |

公共 |

発展した |

高い |

共同調達フレームワークと合弁事業を促進する多国籍防衛プログラムにより効果的です。 |

|

新たなパートナーシップモデル |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興 |

中 |

地方政府が現地企業との提携を奨励し、現地の能力を構築する場合に適用されます。 |

|

インフラ開発モデル |

Mask |

|||||

|

国境セキュリティ統合モデル |

||||||

|

サイバーセキュリティ保証モデル |

||||||

|

ライフサイクル持続モデル |

||||||

|

自律システム拡張モデル |

||||||

ソース: SDKI Analytics 専門家分析

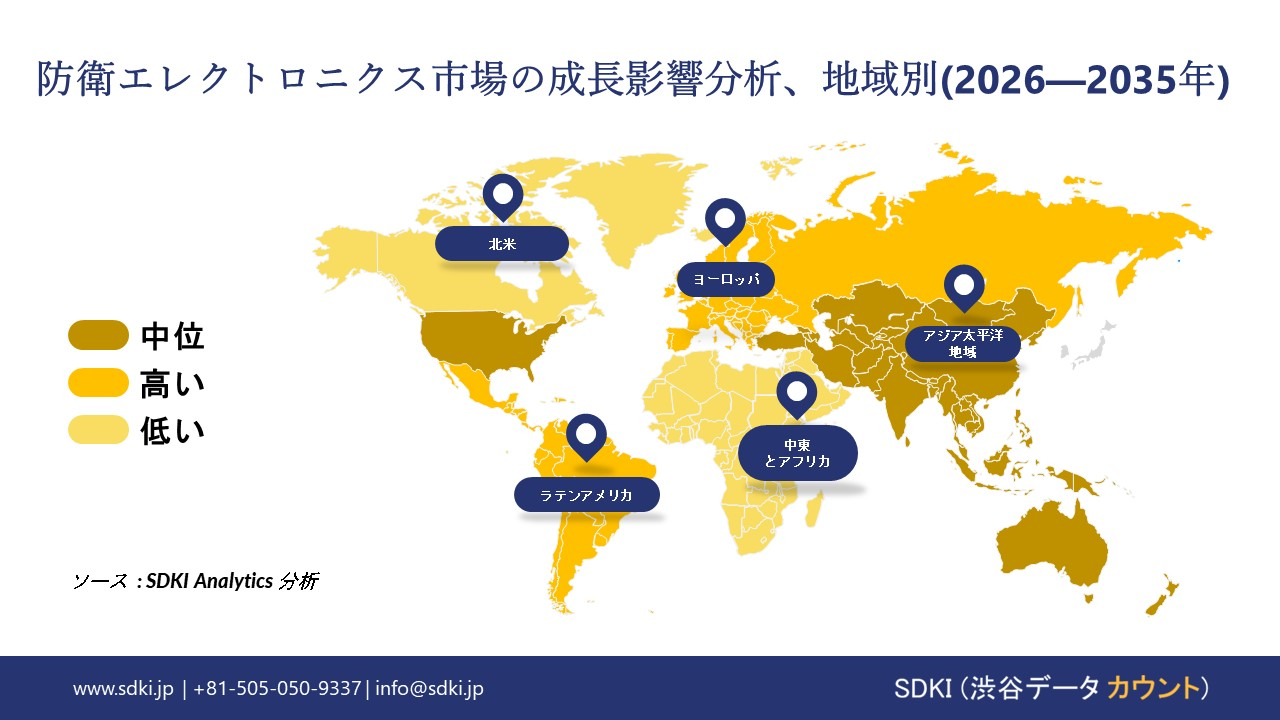

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の防衛エレクトロニクス市場規模:

評価対象期間において、北米は防衛エレクトロニクス市場において37.0%という最大の収益シェアを確保すると予想されています。米国国防総省(DoD)による2025年度予算配分は、空軍、海軍、陸軍の開発と近代化にそれぞれ612億米ドル、481億米ドル、130億米ドルを充当しており、北米における製品に対する巨額の財政支援を物語っています。

この地域の優位性は、次世代戦争、C4ISR、無人システム、宇宙ベースのセンサーの技術研究開発と統合に対する積極的なアプローチによっても強化されており、この地域は防衛エレクトロニクスの技術最先端を維持しています。

- 北米の防衛エレクトロニクス市場の強度分析:

北米の防衛エレクトロニクス市場に関連する国の市場強度分析は次のとおりです。

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

市場主導型 |

|

熟練した人材の可用性 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の洗練度 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの防衛エレクトロニクス市場規模:

ヨーロッパの防衛エレクトロニクス産業は、ドイツ、フランス、イギリス、イタリアといった主要経済国の政府による軍事力強化の重要性に対する意識の高まりを受け、着実に勢いを増しています。これは、2024年のヨーロッパの軍事費総額が17%増加し、6,930億米ドルに達するという見通しからも明らかです。

ロシアだけでも、同年の支出は38%増加し、1,490億米ドルに達しました。さらに、EUで製造された特殊電子システムの65%は防衛分野向けであり、この地域が供給側と消費者の両面で積極的に関与していることを反映しています。

- ヨーロッパの防衛エレクトロニクス市場の強度分析:

ヨーロッパの防衛エレクトロニクス市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

適度 |

強い |

強い |

|

半導体に対する政府の優遇措置 |

中 |

高い |

高い |

|

製造能力 |

限定 |

高度な |

適度 |

|

設計とIP機能 |

Mask |

||

|

パッケージング及びテストインフラストラクチャ |

|||

|

人材の可用性 |

|||

|

研究開発コラボレーション |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギーと持続可能性の実践 |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスター強度 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の防衛エレクトロニクス市場規模:

アジア太平洋地域は、分析期間中、防衛エレクトロニクス市場において5.8%という最も高いCAGRを示すと予測されています。中国、インド、日本、韓国といった新興国が国家安全保障の最適化を目指して軍事力の拡大に注力しているため、これらのシステムに対する需要は増加し続けています。

これにより、アジア太平洋地域は最終的にこの分野の大規模な消費者基盤の典型となり、中国は2024年に総額3,140億米ドルの軍事費を投じ、世界第2位の軍事費支出国となりました。この資金は主に、戦闘機、無人航空機(UAV)、無人潜水艇の近代化に充てられました。

- アジア太平洋地域の防衛エレクトロニクス市場の強度分析:

アジア太平洋地域の防衛エレクトロニクス市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

ファブキャパシティ(WSPM) |

中 |

高い |

中 |

高い |

低い |

|

技術ノードリーダーシップ |

7nm+/成熟 |

5nm未満 |

成熟した |

7nm未満/成熟 |

成熟した |

|

輸出量 |

高い |

高い |

高い |

高い |

中 |

|

自動車用チップ製造 |

Mask |

||||

|

家電製品の需要 |

|||||

|

AI/データセンターチップ容量 |

|||||

|

政府のインセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

R&Dエコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

防衛エレクトロニクス業界概要と競争ランドスケープ

防衛エレクトロニクス市場のメーカーシェアを支配する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

防衛エレクトロニクスとの関係 |

|

Lockheed Martin |

米国 |

C4ISR、EW、航空電子機器、センサーを含む防衛電子システム |

|

Northrop Grumman |

米国 |

電子戦、レーダー、航空電子機器、ミッションシステム |

|

RTX (Raytheon) |

米国 |

レーダー、電子戦、安全な通信、センサー |

|

L3Harris Technologies |

Mask |

|

|

BAE Systems |

||

|

Leonardo |

||

|

Hanwha Systems |

||

|

Electro Optic Systems (EOS) |

||

|

Bharat Electronics Limited (BEL) |

||

|

Sapura Secured Technologies |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

防衛エレクトロニクスの世界及び日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Bharat Electronics Limited (BEL) |

|

||

| Electro Optic Systems (EOS) | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の防衛エレクトロニクス市場におけるメーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

防衛エレクトロニクスとの関係 |

|

NEC Corporation |

日本原産 |

防衛エレクトロニクス:C4ISR、レーダー、安全な通信 |

|

Fujitsu |

日本原産 |

防衛ICT、セキュアネットワーク、ミッションシステム統合 |

|

Mitsubishi Electric |

日本原産 |

レーダー、宇宙電子機器、防衛通信システム |

|

Mitsubishi Heavy Industries (MHI) |

Mask |

|

|

Kawasaki Heavy Industries |

||

|

IHI Aerospace |

||

|

Japan Radio Co. (JRC) |

||

|

OKI (Oki Electric Industry) |

||

|

Toshiba Infrastructure Systems & Solutions |

||

|

Hitachi (防衛関連ソリューション) |

||

ソース: SDKI Analytics 専門家分析と企業ウェブサイト

防衛エレクトロニクス 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 防衛エレクトロニクス 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

防衛エレクトロニクス市場最近の開発

世界及び日本における防衛エレクトロニクス市場に関連する最近の商用化及び技術進歩の一部は次のとおりです。

|

会社名 |

発売の詳細 |

|

L3Harris Technologies |

米国陸軍から、改良型暗視双眼鏡(ENVG-B)の継続生産に関する263百万米ドルの受注を獲得しました。これは、本格生産段階における無期限供給・無制限数量契約に基づく2回目の受注となります。 |

|

NEC Corporation |

NECはNATOのサイバー防衛演習「Locked Shields 2025」に参加し、日本チーム向けに安全なネットワークと分析インフラを構築しました。カテゴリー:サイバー防衛システム、対象:各国防衛機関、効果:日本のサイバー対応力強化に貢献しました。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証