- 2020ー2024年

- 2026ー2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

デバルキングツール市場エグゼクティブサマリ

1) デバルキングツール市場規模

弊社のデバルキングツール市場調査レポートによると、市場は2026ー2035年の予測期間において年間複利成長率(CAGR)6.5%で成長すると予想されています。2035年には、市場規模は28.6億米ドルに達すると見込まれています。

しかし、弊社の調査アナリストによると、基準年の市場規模は10.5億米ドルでしました。末梢動脈疾患及び冠動脈疾患の増加は、世界のヘルスケア市場におけるデバルキングツールの需要を増大させています。

2) デバルキングツール市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中にデバルキングツール市場の傾向として、眼窩動脈アテローム切除術システム、末梢動脈アプリケーション、方向性アテローム切除術などが挙げられます。予測期間中にデバルキングツール市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR (2025ー2035年) |

主要な成長要因 |

|

眼窩アテローム切除システム |

北米 |

7.2% |

石灰化病変における優れた有効性、医師の好意的な採用、強力な臨床エビデンス |

|

末梢動脈アプリケーション |

ヨーロッパ |

6.8% |

PADの有病率の高さ、外来血管センターの増加、患肢温存への取り組み |

|

方向性アテローム切除 |

アジア太平洋地域 |

5.5% |

特定の病変に対する費用対効果、新興市場におけるアクセス拡大、手技の汎用性 |

|

冠動脈アプリケーション |

北米 |

5.2% |

複雑なPCI症例の増加、ステント内再狭窄への採用、複雑な疾患を抱える高齢化 |

|

レーザーアテローム切除システム |

ヨーロッパ |

4.8% |

ステント内再狭窄におけるニッチなアプリケーション、線維性病変への特異的な使用、熱心なユーザー基盤 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 –デバルキングツールとは何ですか?

デバルキングツールは、体内の病変や閉塞の一部を除去、切開、または削り取るために使用されるデバイスです。真空圧をかけることで、閉じ込められた空気や水分を除去します。小さな切開で作用するため、痛みを伴わず、腫瘍などの過剰な腫瘤や硬化した動脈プラークを除去します。

一次分類に基づいて、デバルキングツールは、アテレクトミーデバイス、マイクロデブリッダー、腫瘍切除デバイス、レーザーアブレーションシステムに分類されます。二次分類に基づいて、これらのツールはさらに回転式アテレクトミー、眼窩アテレクトミー、方向性アテレクトミーに分類されます。

4) 日本のデバルキングツール市場規模:

日本のデバルキングツール市場は、固形腫瘍の発生率増加、低侵襲手術技術への需要、そして腫瘍学治療における腫瘍塊縮小ツールに対する医師の嗜好の高まりに支えられ、2035年まで約4.0%の年間複利成長率(CAGR)で拡大すると予想されています。洗練された切断/シェービング技術、内視鏡下デバルキングツール、より優れた止血技術といったデバイス設計の進歩は、安全性と精度を向上させています。

規制面では、医薬品医療機器等法(PMD法)に基づき、日本のPMDAは医療機器の審査プロセスを迅速化し、市販後安全性を強化しており、これにより新しいデバルキングツールがより迅速に市場に投入されるようになっています。例えば、厚生労働省の医療機器等登録・認証制度改革専門委員会による2024年9月の改正タイムラインは、医療機器の登録・認証制度の合理化に重点を置いています。これによりデバイスの設計と使いやすさが向上し、デバルキングツールのような高リスクツールにメリットがもたらされます。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、デバルキングツール市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

プレミアム次世代アテローム切除デバイス |

手術成功率、再血行再建術の減少 |

複雑な病変を抱える高齢化、医師の精度に対する要求、先進技術に対する有利な償還制度 |

日本の医師は、品質と患者の安全を重視する文化に支えられ、手技リスクを最小限に抑える高精度で信頼性の高いツールを強く好みます。臨床転帰が明らかに優れている、技術的に優れたソリューションの導入意欲が高まっています。 |

高 |

|

末梢動脈疾患(PAD)アプリケーションへの拡大 |

血管外科における市場シェア、地域病院における導入率 |

PAD(慢性閉塞性動脈硬化症)の有病率の高さ、糖尿病患者数の増加、政府による大切断予防への注力 |

下肢PAD(足関節脱臼)治療市場は、認知度の高まりと、患肢温存率向上に向けた国を挙げた取り組みにより拡大しています。病院では、PAD専用のケアパスウェイを確立するケースが増えており、専門的なデバルキングツールへの導入が体系的に進められています。 |

中 |

|

統合型画像・ガイダンスシステム |

統合システムパッケージの販売、ワークフロー統合に関するユーザー満足度スコア |

ハイブリッド手術室への傾向、正確な病変評価の必要性、手術習得期間の短縮 |

日本の医療技術分野では、治療と診断の統合に向けた大きな傾向が見られます。デバルキングとリアルタイムの画像フィードバックを組み合わせたシステムは、効率性と確実な手技計画を重視する日本の臨床ワークフローに完全に適合しています。 |

中 |

|

日本の販売代理店との戦略的パートナーシップ |

Mask |

|||

|

価値に基づく契約及びバンドルサービスモデル |

||||

|

低侵襲(MI)外来キットの開発 |

||||

|

医師研修及びプロクタープログラムへの注力 |

||||

|

患者様に合わせた償還戦略サポート |

||||

ソース: SDKI Analytics 専門家分析

- 日本のデバルキングツール市場の都道府県別内訳:

以下は、日本のデバルキングツール市場の都道府県別の内訳の概要です:

|

都道府 |

CAGR (%) |

主な成長要因 |

|

東京 |

7.1% |

高度な心臓病センターの高密度、最強の購買力、早期の技術導入 |

|

大阪 |

6.8% |

主要な地域医療拠点、生活習慣病の有病率の高さ、競争力のある病院環境 |

|

神奈川 |

6.5% |

東京の医療エコシステムへの近接性、高齢化の進む居住人口、拡大するサテライト病院ネットワーク |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

デバルキングツール市場成長要因

弊社のデバルキングツール市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主因となると予測されています。

-

人口の高齢化と末梢動脈及び冠動脈アテローム性動脈硬化性疾患の負担増加:

世界的な人口動態の分析は、高齢化セグメントの成長が上向きの軌道にあることを示しています。例えば、WHO(世界保健機関)の報告によると、60歳以上の人口は2030年末までに約14億人に達し、7年間で27%という驚異的な増加を記録しています。さらに、高齢化は末梢動脈疾患(PAD)や、機械的なプラーク除去戦略を必要とする複雑な石灰化冠動脈病変と密接に関連しています。

例えば、米国CDC(疾病対策センター)は、PADの有病率における年齢による急激な勾配を記録しており、血行再建術と病変前処置を必要とする患者プールの拡大につながっています。さらに、医療機器メーカーも需要の傾向を裏付けています。Boston ScientificのJetstream Atherectomy Systemの製品ページと臨床レジストリでは、高齢患者によく見られる複雑な石灰化PADの治療に重点を置いており、Abbottの公開資料(CSI買収後)では、末梢/石灰化病変への対応能力の拡張が強調されています。

人口の高齢化(WHO)、PAD有病率の増加(CDC)、そして石灰化病変に対するアテレクトミーに関する企業の明確なポジショニング(Boston Scientific、 Abbott)は、デバルキングツール市場の持続的な成長に向けた定量的かつ戦略的な基盤を形成しています。この成長の原動力は構造的なものであり、人口動態の変化と加齢に伴う疾患の有病率は数十年にわたるタイムラインで進行し、デバルキング/アテレクトミーデバイスを必要とする処置件数の増加に直接つながります。

-

規制の収束とデバイス固有のガイダンスの明確化:

末梢血管アテローム切除術デバイスに関する規制の明確化は、この10年間で大幅に向上しました。例えば、米国FDAは、末梢血管アテローム切除術デバイスの市販前届出(510(k))に関する最終ガイダンスを公表し、性能試験と市販後調査に関する期待を明確化しました。

このガイダンスは、メーカーのエビデンス基準を引き上げるだけでなく、届出要件を標準化することで、繰り返し承認申請の不確実性を軽減し、企業が製品の反復開発やライフサイクル研究を計画することを可能にします。さらに、FDAの製品ライフサイクル(TPLC)データベースは、冠動脈/アテローム切除術用製品コード(製品コードMCX、2020ー2025年の間に複数のPMA/申請が記録)について、継続的なPMA/510(k)活動を示しており、規制の停滞ではなく、継続的な処理能力を示しています。

EUでは、MDRの導入とMDCGガイダンスにより、医療機器の分類と臨床エビデンスの要件が引き続き定義されています。これは短期的なコンプライアンスコストを増加させる一方で、市場間の規則の調和にもつながり、基準の達成に投資する企業にとって、複数の管轄区域での商業化がより予測可能になります。予測可能で質の高い規制の道筋は、商業リスクを低減し、デバルキングツールの製品開発と臨床試験への資本配分を促進します。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - デバルキングツール市場の世界シェア

SDKI Analyticsの専門家によると、以下はデバルキングツール市場の世界シェアに関連するレポートの洞察です:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

6.5% |

|

2025年の市場価値 |

10.5 億米ドル |

|

2035年の市場価値 |

28.6億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200ページ以上 |

ソース: SDKI Analytics 専門家分析

デバルキングツール市場セグメンテーション分析

弊社は、デバルキングツール市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、技術別、アプリケーション別、エンドユーザー別、製品タイプ別、容器タイプ別に分割されています。

技術別に基づいてには、眼窩アテレクトミーシステム、レーザーアテレクトミーシステム、方向性アテレクトミーシステム、回転式アテレクトミーシステムに分割されています。これらの中で、眼窩アテレクトミーシステムは2035年までに世界市場をリードし、40%のシェアを占めると予想されています。方向性アテレクトミーと比較して、浅部及び深部のカルシウムリスクに対する抵抗に効果的です。

これらに加えて、当該技術の軌道運動は、クラウンのサイズに比べて大きな内腔を解放するため、さまざまな血管サイズへの効果的な対応が保証されます。血液吸収が制限されるため、プロセス中の合併症のリスクが低減されます。世界的な高齢化人口の増加は、PADや腎臓病といった慢性疾患の増加を加速させる可能性があり、関連サブセグメントの需要を増幅させます。

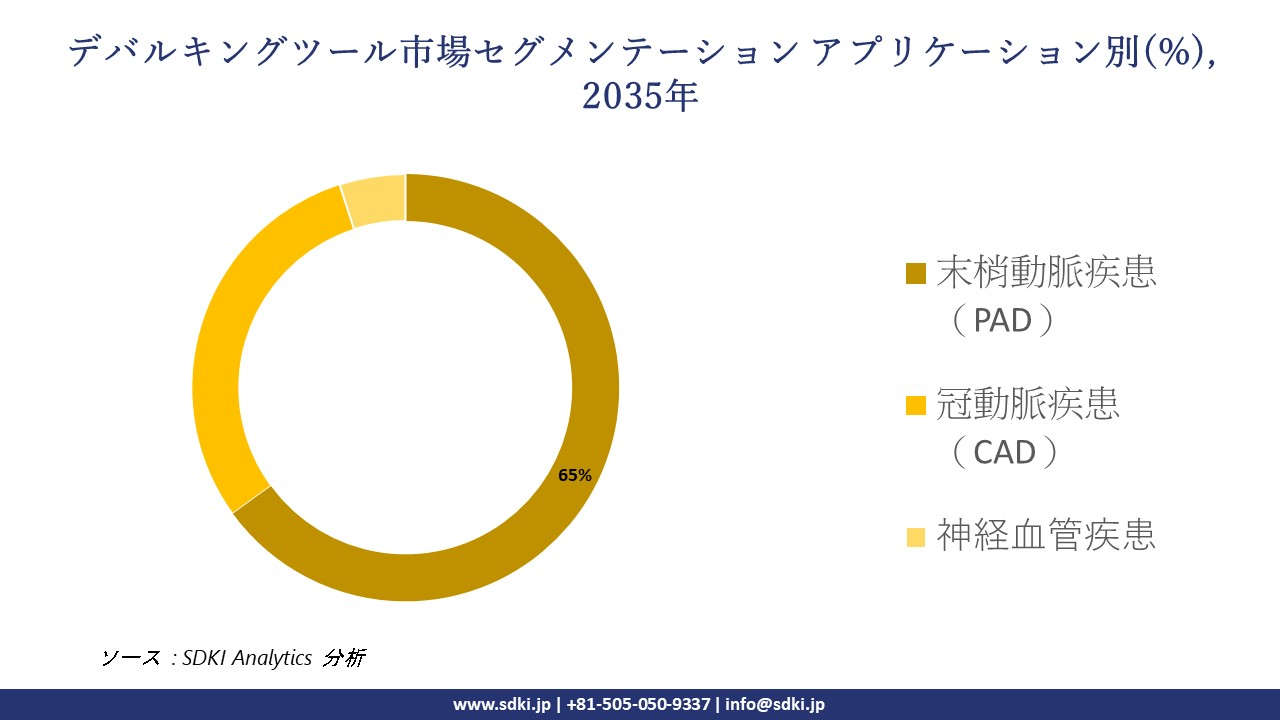

アプリケーション別に基づいて、末梢動脈疾患(PAD)、冠動脈疾患(CAD)、神経血管疾患に分割されています。末梢動脈疾患(PAD)セグメントは最も大きな市場シェアを占めています。関連サブセグメントは、予測期間中に世界市場シェアの65%を獲得すると見込まれています。高い拡張性、臨床目標の整合性、そして解剖学的構造は、関連サブセグメントの成長を加速させる重要な差別化要因です。

血管は一般的に大きく長く、病変は重度の石灰化を伴うため、狭心症の緩和という目的から、人生を変えるような切断のリスク軽減という目的へと変化します。PADの治療には、耐久性と長いカテーテル長が求められるデバルキングツールが使用され、曲がりくねった解剖学的構造に対応するように特別に設計されています。PAD患者数は世界的に急速に増加しています。日本血管外科学会のデータによると、年間6万件以上のPADが実施されています。

以下は、デバルキングツール市場に該当するセグメントのリストです:

|

セグメント |

サブセグメント |

|

技術別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

|

製品タイプ別 |

|

|

容器タイプ別 |

|

ソース: SDKI Analytics 専門家分析

世界のデバルキングツール市場の調査対象地域:

SDKI Analyticsの専門家は、このデバルキングツール市場に関する調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

デバルキングツール市場の制約要因

世界的なデバルキングツール市場シェアの拡大を阻害する主な要因は、メーカーが直面する複雑な臨床試験です。これらの試験には巨額の投資が必要であり、結果としてコストが増大します。さらに、デバルキングツールは厳格な安全性とコンプライアンス基準を要求されるため、リスクが高く、メーカーと消費者双方の導入を遅らせています。さらに、医療分野においてこのようなコストのかかるツールは償還制度の影響を受けやすく、市場の需要に悪影響を及ぼします。

デバルキングツール市場 歴史的調査、将来の機会、成長傾向分析

-

デバルキングツール メーカーの収益機会

世界中のデバルキングツールメーカーに関連する収益機会のいくつかは次のとおりです:

|

機会領域 |

対象地域 |

成長の原動力 |

|

低侵襲手術の導入 |

北米 |

合併症の低減と早期回復への介入への需要が、開腹手術よりもデバルキングツールへの病院の投資を促進 |

|

規制の調和と適用範囲の拡大 |

ヨーロッパ |

EUの統一医療機器規制(MDR/IVDR)に向けた取り組みにより、高度な介入デバイスの国境を越えた導入が容易になります |

|

民間クリニックネットワークの拡大 |

ラテンアメリカ |

画像誘導介入を導入する民間心臓血管クリニックのネットワーク拡大により、ニッチな処置ツールの需要が高まります |

|

現地パートナーを通じた新興市場への進出 |

Mask |

|

|

選択的二次手術/再手術 |

||

|

血管ケアのアップグレードに関する公衆衛生/政府入札 |

||

|

消耗品及びサービス契約/継続的な収益 |

||

|

技術プラットフォームの統合(ロボット工学、AI、イメージング) |

||

ソース: SDKI Analytics 専門家分析

-

デバルキングツール の世界的なシェア拡大に向けた実現可能性モデル

弊社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルのいくつかを提示し、デバルキングツール市場の世界シェアを分析しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

プラットフォームバンドル + 消耗品のロックイン |

北米 |

成熟 |

ハイブリッド(公立・私立) |

先進国 |

高 |

規制基準の高い成熟市場において、デバルキングツールを独自の消耗品及びサービスと組み合わせることで、顧客の定着率と利益率の確保につながります。 |

|

規制当局との共同開発と認証パス |

ヨーロッパ |

成熟 |

公立・私立 |

先進国 |

高 |

EUの規制当局と連携し、調和のとれたMDRパスウェイを活用することで、新規参入企業は複数の管轄区域における参入障壁を低減できます。 |

|

分散型臨床試験 / センターオブエクセレンスモデル |

ラテンアメリカ |

新興 |

公立・私立混合 |

新興国 |

中 |

地域の卓越した研究拠点と提携し、地域住民における有効性を検証することで、臨床的信頼が低い地域への導入を促進します。 |

|

段階的価格設定 + ハイブリッドファイナンス |

Mask |

|||||

|

公共調達 / 政府フレームワークへの組み込み |

||||||

|

ローカリゼーション + 製造 + 規制移管 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

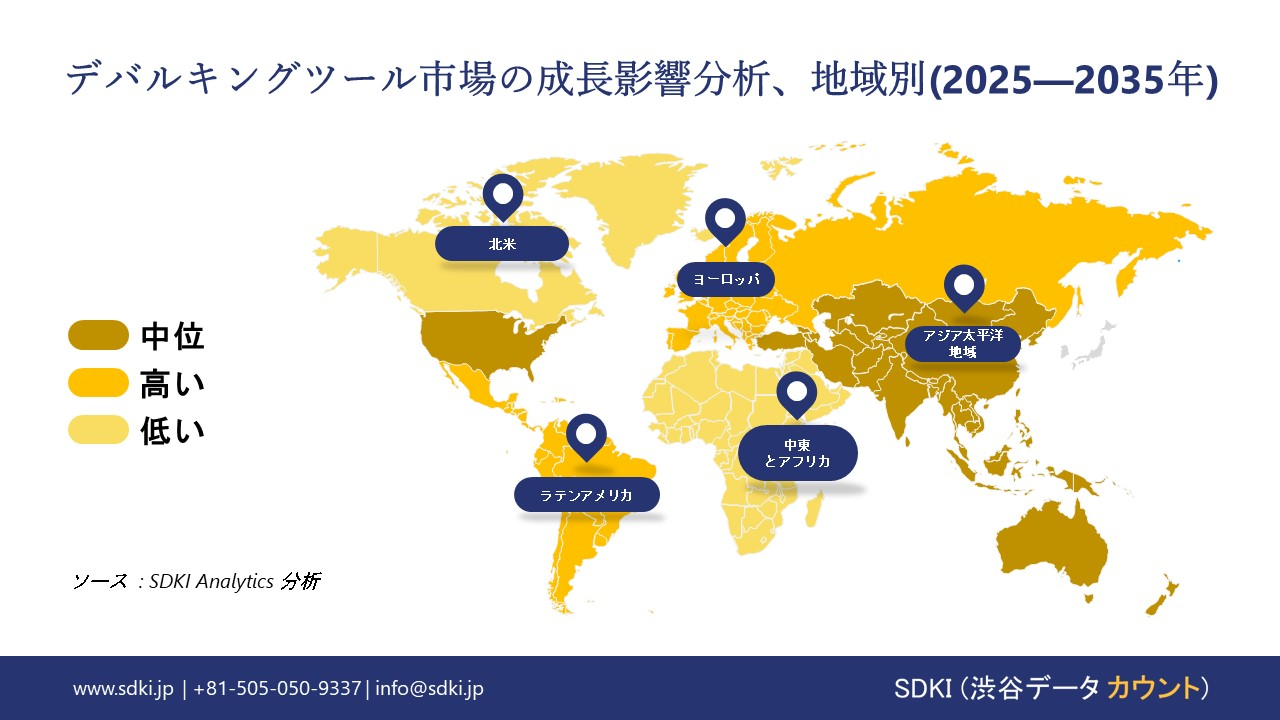

➤北米のデバルキングツール市場規模:

北米のデバルキングツール市場は、2035年までに5.1%の年間複利成長率(CAGR)を達成すると予測されています。この需要は、強力な償還モデル、三次医療機関における早期の技術導入、そして腫瘍学、耳鼻咽喉科、血管内治療における高い手術普及率によって支えられています。米国癌協会(ACS)の「Cancer Facts と Figures 2024」報告書によると、2026年には米国で約2百万人の新規癌症例が診断されると予想されています。

症例数の増加は、精密腫瘍減量手術が腫瘍の縮小と血管内クリアランス経路を支援することで、外科手術及び介入件数が安定していることを裏付けています。ナビゲーション、ロボット工学、術中イメージングの組み合わせは、統合デリバリーネットワークにおけるプレミアムツールの採用を促進し続けています。

- 北米のデバルキングツール市場の強度分析:

北米のデバルキングツール市場に関連する国の市場強度分析は:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

非常に高い ー 患者数が多く、PCIの件数が多く、保険償還が充実しており、高度なアテローム切除術技術が急速に普及しています。 |

高 ー 臨床実践は類似しているが、資金承認の中央集権化と手術件数の少なさから、導入が遅れています。 |

|

規制環境の複雑さ |

複雑 ー FDA PMA/510(k) パスウェイ。複雑な病変における安全性と有効性を証明するための厳格な要件。 |

複雑 ー カナダ保健省医療機器ライセンス。FDAの承認に従うことが多いが、別途審査と州政府による資金承認が必要となります。 |

|

主要なアプリケーション推進要因 |

末梢動脈疾患(PAD)、治療困難な病変(石灰化、ステント内再狭窄)、膝下インターベンション。 |

PAD、石灰化病変、糖尿病患者における四肢温存に焦点を当てます。 |

|

手術件数と医師の採用状況 |

Mask |

|

|

保険償還の状況 |

||

|

研究開発とイノベーションの強度 |

||

|

技術ミックスと選好度 |

||

|

競争環境 |

||

|

コスト感度と予算への影響 |

||

|

医師のトレーニングと監督 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの デバルキングツール市場規模:

ヨーロッパのデバルキングツール市場は、予測期間中に年間複利成長率(CAGR)4.6%で成長すると予想されています。ドイツ、イギリス、フランス、ノルディックにおける、十分に整備された臨床ガイドライン、低侵襲ソリューションへの注力、そして堅牢なレジストリが、継続的な交換サイクルを支えています。

Centre for Ageing Betterの「State of Ageing 2025」レポートでは、イギリスの65歳から79歳の人口は2045年までに17%、2065年までに41%増加し、2025年以降この年齢層に3. 3百万人が追加されると予測されています。この増加により、デバルキングによって治療成績と効率性が向上する腫瘍学及び血管外科手術の需要が高まっています。これらの人口動態の傾向は、保険支払者の優先事項である日帰り手術と入院期間の短縮と一致しており、ヨーロッパの成長を今後も牽引していきます。

- ヨーロッパのデバルキングツール市場の強度分析:

ヨーロッパのデバルキングツール市場に関連する国の市場強度分析は:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中等度から高度 ー PADの有病率は確立されており、NHSはエビデンスに基づくケアに重点を置いているものの、国の調達予算によって制約を受けています。 |

非常に高い ー PAD患者数が多く、手術件数も多く、革新的技術の早期導入と確実な保険償還制度が整っています。 |

高水準 ー 公的医療制度が充実し、PADに対する認知度は高いものの、導入は慎重で、費用対効果に関する要件は厳しい。 |

|

規制環境の複雑さ |

複雑 ー UKCAはBrexit後にマークアップ、MHRAによる監督、NICEのガイダンスが採用に影響を与えます。 |

複雑 ー EU MDR(多剤耐性結節)への準拠、厳格なBfArM審査、保険償還のためのGーBA評価。 |

複雑 ー EU MDRへの準拠、ANSM(米国医師会)による厳格な監督、保険償還にはHAS(米国医師会)による評価が不可欠。 |

|

主要なアプリケーション推進要因 |

患肢温存、大腿骨・膝窩動脈石灰化病変、慢性四肢虚血(CLTI)。 |

複雑PAD、高度石灰化、ステント内再狭窄、BTK介入。 |

CLTI、大腿膝窩動脈疾患、石灰化病変。 |

|

施術件数と医師の採用状況 |

Mask |

||

|

保険償還の状況 |

|||

|

研究開発とイノベーションの強度 |

|||

|

技術ミックスと選好度 |

|||

|

競争環境 |

|||

|

コスト感度と予算への影響 |

|||

|

医師のトレーニングと監督 |

|||

|

市場参入障壁 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域のデバルキングツール市場規模:

2035年までに、アジア太平洋地域はデバルキングツール市場の41%のシェアを占め、市場を席巻すると予測されています。腫瘍学及び心臓血管外科における手術件数の増加、病院施設の拡充、そして画像誘導手術へのアクセス拡大により、中国、インド、韓国、そして日本ではデバルキングツールの利用が増加しています。

WHOによると、西太平洋地域では2023年に約6.8百万人の新規がん症例と約3. 5百万人のがん関連死亡が報告されています。さらに、この地域の2024ー2025年のサーベイランスアップデートでは、腫瘍の腫瘍減量手術の必要性が高まっていることが強調されました。この継続的な負担により、公立及び私立のセンターの両方で、機械的及びエネルギーベースの腫瘍減量手術モダリティの導入が加速しています。

- アジア太平洋地域のデバルキングツール市場の強度分析:

アジア太平洋地域のデバルキングツール市場に関連する国の市場強度分析は:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

高 — 高齢化社会、石灰化病変の発生率の高さ、先進的な医療制度にもかかわらず、慎重かつ計画的な導入が行われています。 |

非常に高い ー 急速な高齢化、高い技術スキル、政府の医療支援、そして新技術の迅速な導入。 |

低~中程度 ー 市場規模は小さく、PADの認知度は高まっているものの、コストの問題から大規模な民間医療機関に限定されています。 |

非常に高い ー 人口規模、PAD罹患率の上昇、血管内治療能力の拡大、そして医療投資の増加。 |

高:人口が非常に多く、アンメットニーズも高く、糖尿病患者数も増加しているものの、コストに対する感度は極めて高い。 |

|

規制環境の複雑さ |

複雑 — PMDAの承認には、広範な現地臨床データが必要であり、審査プロセスは時間を要する厳格なものとなっています。 |

複雑 ー MFDSは地域データを必要としますが、効率的な審査プロセスがあり、保険償還承認が鍵となります。 |

中程度 ー MDAは参照規制に準拠しており、FDA/CE認証機器の登録はより簡素化されています。 |

複雑かつ進化します ー NMPA(ニューメキシコ州医療技術局)は各国での臨床試験を義務付けており、規制基準はより厳格化しています。 |

複雑:CDSCOの承認プロセス。規制は変化しているものの、官僚的な手続きによる遅延が頻繁に発生しています。 |

|

主要なアプリケーション推進要因 |

高度石灰化病変、重症下肢虚血に対する膝下肢への介入。 |

複雑なPAD、石灰化病変、ステント内再狭窄。 |

重症虚血肢、糖尿病性足潰瘍、大腿膝窩動脈疾患。 |

下肢PAD、重症下肢虚血、石灰化病変。 |

四肢温存、糖尿病患者の重症虚血肢、費用対効果の高いソリューション。 |

|

施術件数と医師の採用状況 |

Mask |

||||

|

保険償還の状況 |

|||||

|

研究開発とイノベーションの強度 |

|||||

|

技術ミックスと選好度 |

|||||

|

競争環境 |

|||||

|

コスト感度と予算への影響 |

|||||

|

医師のトレーニングと監督 |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

デバルキングツール業界概要と競争ランドスケープ

デバルキングツール市場のメーカーシェアを独占する世界トップ10の企業は:

|

会社名 |

本社所在地 |

デバルキングツールとの関係 |

|

Medtronic plc |

アイルランド |

HawkOne方向性アテレクトミーシステムの製造元 |

|

Boston Scientific Corporation |

アメリカ合衆国 |

Rotablator回転式アテレクトミーシステム及びJetstreamアテレクトミーシステムの製造元 |

|

Philips |

オランダ |

レーザーアテレクトミーシステム(Spectranetics社から買収)の製造元 |

|

Cardiovascular Systems, Inc. (CSI) |

Mask |

|

|

Abbott Laboratories |

||

|

Avinger, Inc. |

||

|

Biotronik |

||

|

B. Braun |

||

|

Alvimedica |

||

|

Hexacath |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

デバルキングツールの世界及び日本の消費者トップ10は:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Cleveland Clinic |

|

||

| National Cancer Center Hospital (NCCH) | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のデバルキングツール市場メーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

デバルキングツールとの関係 |

|

Terumo Corporation |

日本発祥 |

Rotapro回転式アテレクトミーシステムの製造・販売元。 |

|

Japan Lifeline Co., Ltd. |

日本発祥 |

アテレクトミー関連技術を含む、不整脈、冠動脈、末梢血管インターベンション用医療機器の開発・製造元。 |

|

Goodman Co., Ltd. |

日本発祥 |

デバルキングに使用される血栓・プラーク吸引カテーテルを含む、低侵襲治療用の特殊機器の開発・製造元。 |

|

Asahi Intecc Co., Ltd. |

Mask |

|

|

Nippon Medical Supply Co., Ltd. |

||

|

Kaneka Corporation |

||

|

Cook Japan Incorporated |

||

|

Bolton Medical KK |

||

|

Japan Cragonos Co., Ltd. |

||

|

St. Jude Medical Japan LLC |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

デバルキングツール 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます デバルキングツール 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

デバルキングツール市場最近の開発

世界及び日本におけるデバルキングツール市場に関連する最近の商業的発売及び技術の進歩のいくつかは次のとおりです:

|

月と年 |

関係企業・機関 |

デバルキングツール市場との連携 |

|---|---|---|

|

2025年10月 |

Shockwave Medical (Johnson と Johnson MedTech) |

Shockwave Medicalは、EuroPCR 2025において、複雑な心血管疾患の治療を目的とした血管内結石破砕術技術を展示しました。この技術は、血管の準備と手技の安全性を高める非外傷性プラーク除去法の進歩により、デバルキングツール市場の成長を支えています。 |

|

2024年4月 |

Otsuka Medical Devices |

Otsuka Pharmaceuticalは、末梢動脈の石灰化病変を標的とした血管内治療プラットフォームの進展を発表しました。この技術は、低侵襲手術において血管閉塞を除去するための精密ツールを開発することで、デバルキングツール市場の成長に貢献します。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026ー2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証