- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

極低温ポンプ市場エグゼクティブサマリ

1) 極低温ポンプ市場規模

当社の極低温ポンプ市場調査レポートによると、市場は予測期間2026ー2035年において複利年間成長率(CAGR)12.7%で成長すると予測されています。2030年には、市場規模は40.3億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は12.3億米ドルでしました。クリーンエネルギー分野におけるインフラ開発と技術革新への高い需要が、世界市場における極低温ポンプの需要を牽引しています。

2) 極低温ポンプ市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される極低温ポンプ市場の傾向には、高出力(100kW超)のクライオポンプ、遠心ポンプ、容積式ポンプなどが含まれます。以下では、予測期間中に極低温ポンプ市場を牽引すると予想される主要な傾向について、さらに詳しく説明します:

|

市場セグメント |

主要地域 |

CAGR(2026ー2035年) |

主要な成長要因 |

|

高出力(100kW超)クライオポンプ |

アジア太平洋地域 |

13.0% |

大規模LNGターミナル、水素ステーションの規模拡大、断熱技術の革新 |

|

遠心ポンプ |

北米 |

12.2% |

大流量LNG輸送、インフラ改修、効率最適化 |

|

容積式ポンプ |

ヨーロッパ |

12.0% |

精密産業用ガスハンドリング、航空宇宙アプリケーション、メンテナンス需要 |

|

冷媒タイプ – LNG |

中東とアフリカ |

11.5% |

新規輸出ターミナル、パイプライン圧縮、下流の再ガス化 |

|

冷媒タイプ – 水素 |

アジア太平洋地域 |

13.5% |

水素モビリティ政策、燃料補給インフラ、政府による優遇措置 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 - 極低温ポンプとは?

極低温ポンプは、LNG、窒素、液体酸素などの液体や気体を冷却するために使用される特殊なポンプです。これらの流体を気化させることなく、安全かつ効率的に移送、保持、輸送します。

一次分類では、遠心ポンプと容積式ポンプに分けられます。さらに二次分類では、アンダー容積式ポンプ、ダイヤフラムポンプ、アンダー遠心ポンプに分類されます。

4) 日本の極低温ポンプ市場規模:

日本の極低温ポンプ市場は、2035年まで複利年間成長率4.8%で成長すると予測されています。この成長は、アンモニアを用いた発電と混焼におけるサプライチェーンの現地化に重点を置く経済産業省の水素社会計画によって支えられています。この成長は、低炭素輸入と電解装置の現地生産という国家目標によっても推進されており、これは燃料電池自動車、船舶推進、半導体装置の冷却にも拡大されています。経済産業省の「2024年水素社会推進法」には、2030年までに3兆円(約200億米ドル)の予算が計上されており、水素製造とインフラへの補助金、と年間最大3百万トンの低炭素水素を15年間供給する差額契約が含まれています。このコミットメントは、エネルギー効率の高い極低温処理の拡大を浮き彫りにしており、ポンプ技術への投資を14%増加させ、より大規模な脱炭素化計画の一部となることが期待されています。

- 日本の市場プレーヤーにとっての収益機会:

日本の市場プレーヤーにとって、極低温ポンプ市場に関連する様々な収益機会は以下のとおりです:

|

収益創出の機会 |

主要成功指標 |

主要な成長要因 |

市場洞察 |

競争の激しさ |

|

モビリティ向け液化水素インフラの拡大 |

水素ステーションの市場シェア、長期サービス契約件数 |

国家水素エネルギー戦略、FCV導入への補助金、「水素社会」インフラへの投資 |

政府と企業によるカーボンニュートラル社会への強力な推進は、エネルギーインフラに根本的な変化をもたらしています;主要な産業コングロマリットは、リスクを軽減し、生産から流通に至るまでの水素バリューチェーンの構築を加速するために提携を結んでいます。 |

高 |

|

半導体と電子機器製造セクターへのサービス提供 |

主要半導体ファウンドリへの売上高成長率、保守・修理業務(MRO)の契約金額 |

国内半導体生産への政府補助金、先進エレクトロニクスの世界的な需要、ナノメートルノードへの技術移行 |

日本は、半導体製造におけるリーダーシップを取り戻すための戦略的取り組みの一環として、新規製造工場への巨額の投資を推進しています;これらの施設では、極めて安定した高純度環境が求められるため、チャンバー冷却と真空生成のための高信頼性極低温システムに対する譲れない需要が生じています。 |

中 |

|

アフターサービスと予知保全契約 |

サービス契約の顧客維持率、サービス契約1件あたりの平均収益 |

極低温ポンプの老朽化、重要なアプリケーションにおける稼働率向上の需要、インダストリー4.0とIoTソリューションの導入 |

日本の産業界は、信頼性、予防保守、そしてダウンタイムの最小化を非常に重視しています;LNG再ガス化や電子機器製造といった重要なアプリケーションにおいて、継続的な稼働を確保するために、遠隔監視やデータ駆動型の予知保全を含むサービス契約への関心が高まっています。 |

中 |

|

バイオメディカルとヘルスケア分野への進出 |

Mask |

|||

|

研究開発向け高効率と低振動モデルの開発 |

||||

|

スペースが限られた都市部向けモジュール型とコンパクトポンプソリューション |

||||

|

老朽化したLNGインフラのアップグレードをターゲットに |

||||

|

国内コングロマリットとの戦略的提携 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の極低温ポンプ市場の都道府県別内訳:

以下は、日本における極低温ポンプ市場の都道府県別内訳の概要です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京 |

13.5% |

主要な水素研究拠点、大手製造企業、クリーンエネルギー研究開発投資 |

|

大阪 |

13.0% |

産業ガス生産、化学プラント、旧来の極低温システムの改修 |

|

神奈川 |

12.8% |

航空宇宙部品製造、精密エンジニアリング、東京のインフラへの近接性 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

極低温ポンプ市場成長要因

当社の極低温ポンプ市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

LNG液化と輸出能力の急速な拡大

大規模なLNG液化と輸出能力は、産業用極低温ポンプの短期的な需要を最も具体的に牽引する原動力です。例えば、米国だけでもベースロード液化能力が2016年の約10億立方フィート/日から2023年末には約114.4億立方フィート/日に増加し、米国のLNG輸出量は2024年には平均119億立方フィート/日に達し、世界最大の輸出国としての地位を維持しています。世界最大の輸出国としての地位を維持するには、液化、貯蔵、タンカーシステムへの数十億ドル規模の設備投資が必要であり、これらのシステムでは、液の移送、ボイルオフ管理、積載作業に極低温ポンプが利用されます。

他の主要輸出企業でも同様の動きが見られ、2020年代末までに貿易競争は激化すると予想されています。さらに、政府データは、LNGトレーラーとLNGコンテナの容量拡張やLNG市場に関連した資本プロジェクトなど、承認済み/建設中のターミナルの能力増強とパイプラインを示しています。したがって、これらの供給側プロジェクトを組み合わせることで、予測期間を通じて、液化、燃料処理、と船舶から陸上への移送システムに使用されるエンジニアリング型極低温ポンプの継続的な需要を生み出すことが期待されます。

-

液化水素(LH₂)の生産、輸送、貯蔵のスケールアップ:

米国とヨーロッパにおける政策コミットメントと資金提供プログラムにより、液化水素は研究室規模から商業物流へと移行しつつあり、極低温ポンプはLH₂の取り扱いにおいて中心的な役割を果たしています。例えば、米国エネルギー省は2024年に水素プログラム計画を策定し、目標を正式に定めています。さらに、地域クリーン水素ハブと「Hydrogen Short」構想は、商業規模の生産、貯蔵、配送インフラの整備を加速させる態勢を整えています。同様に、ヨーロッパクリーン水素JUの2024年作業プログラムは、加盟国全体にわたる水素バレーと試験的なLH₂サプライチェーンに資金を提供します。

さらに、各国政府は生産インセンティブ、ハブ、輸送パイロット事業を支援しており、Chart Industriesなどの企業はトレーラーと極低温物流能力を拡大しています。液化水素は、厳格な沸騰制御の下で非常に低い温度で貯蔵と輸送する必要があるため、ハブ、輸送、燃料補給における大規模な活動は、特殊な極低温ポンプ、カップリング、統合移送システムの需要につながります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 極低温ポンプ市場の世界シェア

SDKI Analyticsの専門家によると、以下は極低温ポンプ市場の世界シェアに関連するレポートの洞察です:

|

レポートの洞察 |

|

|

2026ー2035年のCAGR |

12.7% |

|

2025年の市場価値 |

12.3億米ドル |

|

2035年の市場価値 |

40.3億米ドル |

|

過去のデータ共有 |

過去5年間(2024年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

極低温ポンプ市場のセグメンテーション分析

極低温ポンプ市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をアプリケーション別、ポンプタイプ別、エンドユーザー産業別にセグメント化しました。

アプリケーション別に基づいて、市場はさらにエネルギーと電力(LNG)、化学と石油化学、冶金、エレクトロニクスと半導体、ヘルスケアとバイオ技術、その他(航空宇宙、研究開発)に分割されています。これらの中で、エネルギーと電力(LNG)は市場をリードしており、予測期間中に世界市場シェアの38%を占めると予想されています。高い安全性と材料基準、そして十分な流量が求められることから、エネルギーと電力プラントにおける極低温ポンプの適用範囲が拡大しています。LNGポンプは、貯蔵タンク内の高流量と科学アプリケーションの要件を満たすように特別に設計されています。世界的なLNG需要の増加は、エネルギーと燃料アプリケーションにおける極低温ポンプの需要を高めています。国際エネルギー機関(IEA)の報告書によると、天然ガスの需要は2024年以降、特にアジア、アフリカ、中東などの発展途上国において、電力部門と産業部門の牽引により増加しています。これは、天然ガス輸送のためのインフラ整備を促進し、エネルギーと燃料プラントにおける極低温ポンプの需要を高めると予想されます。

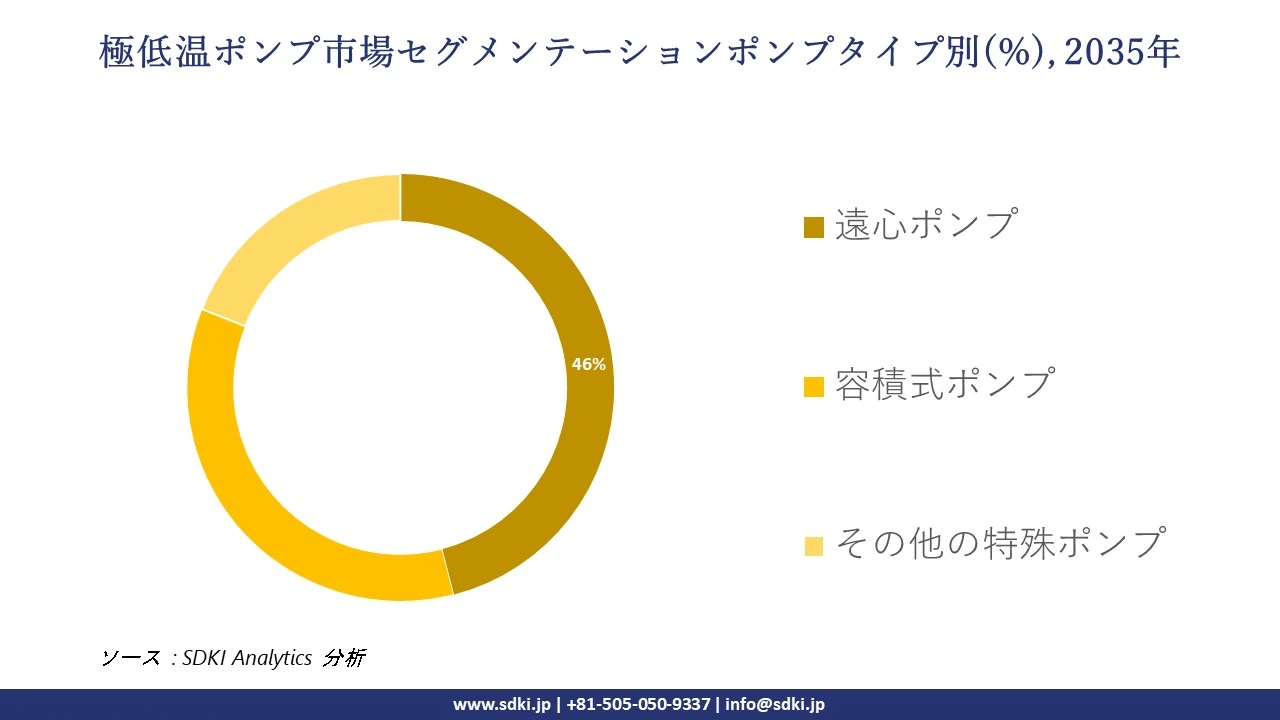

ポンプタイプ別に基づいて、極低温ポンプ市場は遠心ポンプ、容積式ポンプ、その他の特殊ポンプに分割されています。予測期間中、遠心ポンプは世界市場シェアの46%を占めると見込まれています。連続流量とシンプルな設計、そして最小限のメンテナンスコストにより、遠心ポンプは世界市場で広く採用されています。産業オートメーションとプロセス産業の発展により、遠心ポンプの需要が急増しています。遠心ポンプは主に化学産業や金属加工産業の空気分離装置で使用されています。国際ロボット連盟(IFRO)の報告書によると、製造業におけるロボット導入率の高まりは、プロセスガスの需要に直接影響を与えています。報告書の調査によると、世界中で従業員10,000人あたり151台のロボットが配備されています。プロセスガスの需要増加に伴い、O₂、Ar、N₂などの産業ガスを製造するための遠心ポンプの需要も高まっています。

以下は、極低温ポンプ市場に該当するセグメントのリストです:

|

サブセグメント |

|

|

アプリケーション別 |

|

|

ポンプタイプ別 |

|

|

エンドユーザー産業別 |

|

ソース: SDKI Analytics 専門家分析

世界の極低温ポンプ市場における調査対象地域:

SDKI Analyticsの専門家は、この極低温ポンプ市場に関する調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

極低温ポンプ市場の制約要因

極低温ポンプ市場における世界的なシェア拡大を阻む主要な要因の一つは、これらのポンプに求められる厳格な危険区域と防爆認証です。可燃性極低温流体を使用するポンプは防爆認証を必要とし、認証を取得しないと多くの産業で設置できないため、メーカーは時間のかかる試験手順を踏む必要があり、市場へのアクセスが制限されています。もう一つの制約要因は、日機装、フローサーブ、住友などの既存企業との激しい競争です。これらの企業はエンドユーザーと深い関係を築き、バリューチェーンの主要部分を支配しているため、新規参入の障壁となり、市場の成長を阻害しています。

極低温ポンプ市場 歴史的調査、将来の機会、成長傾向分析

極低温ポンプメーカーの収益機会

世界中の極低温ポンプメーカーに関連する収益機会の一部を以下に示します:

|

機会分野 |

対象地域 |

成長の原動力 |

|

LNGターミナル建設 |

中東とアフリカ |

豊富な天然ガス埋蔵量と世界的なLNG需要に牽引され、湾岸地域におけるLNG輸出ターミナルが急速に拡大しています。 |

|

水素液化と燃料補給 |

アジア太平洋地域 |

主要アジア諸国における水素生産能力と燃料補給インフラの整備が加速し、-253℃対応の極低温ポンプの需要が高まっています。 |

|

半導体製造における産業用ガス |

北米 |

半導体工場における超高純度窒素、アルゴン、特殊ガスの需要が高まり、極低温ポンプシステムの採用が進んでいます。 |

|

アフターマーケットの改修と更新 |

Mask |

|

|

航空宇宙と研究分野における極低温技術 |

||

|

バイオ技術/ヘルスケア向け極低温ソリューション |

||

|

フローティング式とモジュラー式ポンプスキッド |

||

|

極低温水中モーターポンプ |

||

ソース: SDKI Analytics 専門家分析

極低温ポンプの世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示し、極低温ポンプ市場の世界シェアを分析することができました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

統合EPCパートナーシップ |

中東とアフリカ |

新興市場 |

ハイブリッド(公立+私立) |

新興国 |

中 |

政府や国営石油会社は、EPC(設計、調達、建設)企業と連携することが多く、極低温ポンプOEMは大規模なLNG/ガス輸出プロジェクトに参入することができます。 |

|

合弁事業による現地製造 |

アジア太平洋地域 |

成熟市場 / 新興市場 |

私立 |

新興国から先進国へ |

高 |

現地調達要件と輸入コストの課題は、特に大量の水素またはLNGインフラを前提としているため、現地製造を魅力的にしています。 |

|

アフターサービスと改造サービス |

ヨーロッパ |

成熟市場 |

公立と私立 |

先進国 |

高 |

ヨーロッパの極低温設備の多くは旧式であるため、厳格な運用規制と排出規制を考慮すると、メンテナンス、改造、効率向上のためのサービス提供は現実的です。 |

|

モジュラースキッドの導入 |

Mask |

|||||

|

研究機関と機関向け販売 |

||||||

|

クライオ燃料ステーションの展開モデル |

||||||

|

ヘルスケア/バイオ技術向けコールドチェーンモデル |

||||||

|

サービスハブとスペアパーツセンター |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

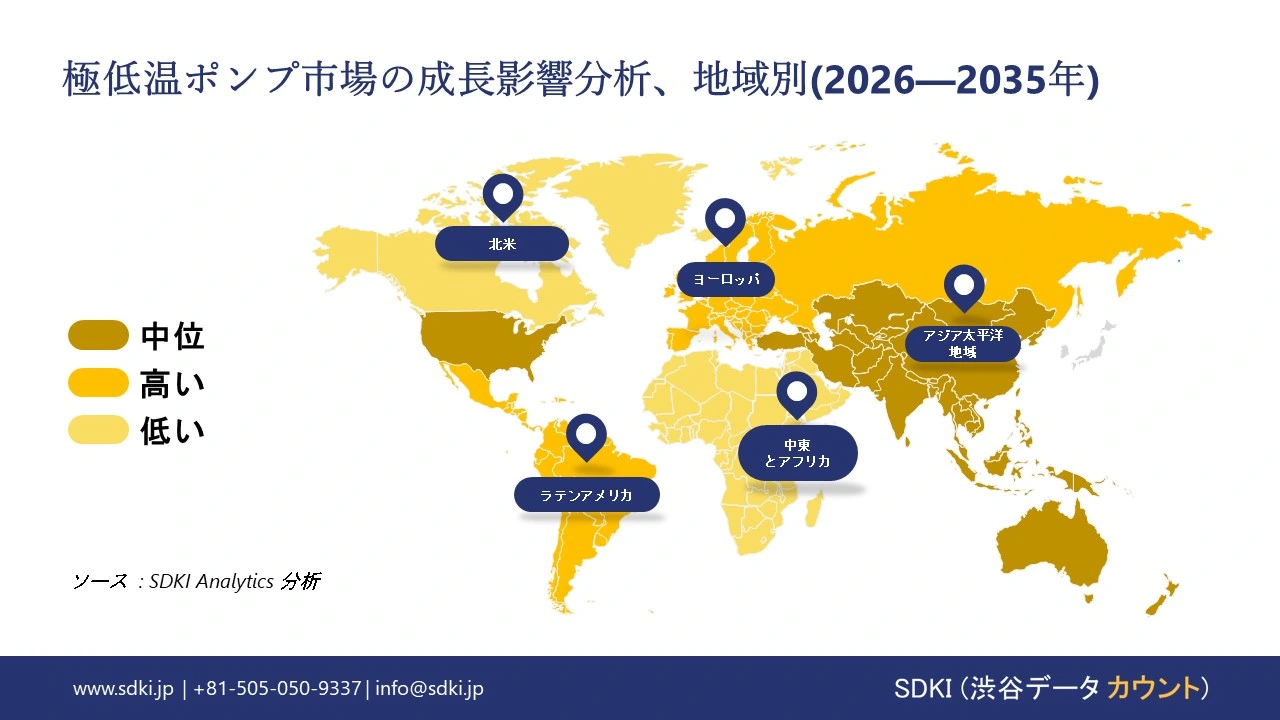

➤ 北米の極低温ポンプ市場規模:

北米は、LNG輸出ターミナルの建設が活発なことと、クリーン水素ハブに対する連邦政府の優遇措置により、2035年までに複利年間成長率(CAGR)5.0%を達成すると予想されています。この成長を牽引する重要な要因としては、容易に液化可能なシェールガスの存在と、過酷な環境下でも流体のより確実な移送を可能にする炭素回収システムへの極低温ポンプの導入が挙げられます。米国エネルギー情報局(EIA)が発表した2024年の分析では、米国のLNG輸出能力は2024-2028年の間に97億立方フィート/日増加し、これは建設中の10件の新規プロジェクトによるものと予測されています。当社の分析によると、このインフラ整備により、輸出施設における特殊な極低温ポンプの需要が12%増加し、スループットの向上、運用停止時間の短縮、そして米国のエネルギー自立目標の達成に貢献すると期待されます。チャートインダストリーズやフローサーブなどの大手企業もモジュラーポンプ構造を開発しており、北米は極低温発電のサバイバーベースの高圧技術の中心地となっています。

- 北米の極低温ポンプ市場の市場強度分析:

北米の極低温ポンプ市場に関連する国の市場強度分析は以下のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

高 |

中程度 |

|

LNGインフラ開発 |

非常に高 |

高 |

|

ヘルスケアと医療研究 |

非常に高 |

高 |

|

航空宇宙と防衛分野への応用 |

Mask |

|

|

エネルギー分野の需要 |

||

|

技術革新の速度 |

||

|

規制基準 |

||

|

価格感度 |

||

|

アフターサービス |

||

|

流通ネットワーク |

||

|

技術的専門知識 |

||

|

競争の激しさ |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの極低温ポンプ市市場規模:

ヨーロッパは、EUの脱炭素化要件と産業集積地におけるホロゲン水素の供給拡大への投資により、2035年まで複利年間成長率4.9%を維持すると予測されています。その背景として、規制枠組みが再生可能水素の利用を優遇していることが挙げられます。これにより、液体水素とLNG混合物を正確かつ安全に使用できる貯蔵と配送システムにおける極低温ポンプの需要が高まります。ヨーロッパ委員会は、2024年に「ヨーロッパ共通利益重要プロジェクト」に基づく承認を得て、7つの加盟国に最大14億ユーロを配分し、電解装置や水素貯蔵施設などの水素バリューチェーンの発展を支援しました。当社の分析によると、これらの資金は、予測期間中に国境を越えたパイプラインにおける極低温ポンプのアプリケーションを11%増加させ、既存のガスグリッドへのスムーズな統合とネットゼロ化の実現を維持すると予測されています。リンデやエアとリキードなどの革新企業は真空断熱ポンプの開発に取り組んでおり、ヨーロッパは持続可能で相互接続された極低温生態系に不可欠な真空断熱ポンプの使用の先駆者となっています。

- ヨーロッパの極低温ポンプ市場の市場強度分析:

ヨーロッパの極低温ポンプ市場に関連する国の市場強度分析は以下のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

高 |

非常に高い |

高 |

|

LNGインフラ開発 |

高 |

高い |

高 |

|

ヘルスケアと医療研究 |

高 |

非常に高い |

高 |

|

航空宇宙と防衛分野への応用 |

Mask |

||

|

エネルギー分野の需要 |

|||

|

技術革新の速度 |

|||

|

規制基準 |

|||

|

価格感度 |

|||

|

アフターサービス |

|||

|

流通ネットワーク |

|||

|

技術的専門知識 |

|||

|

競争の激しさ |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の極低温ポンプ市場規模:

アジア太平洋地域は、2035年までに36.0%のシェアを獲得し、極低温ポンプ市場をリードすると予想されています。これは、LNGインフラ開発の急速な進展、水素電解装置の活用、そして中国、インド、韓国における半導体とエネルギー貯蔵におけるあらゆる種類の極低温処理の需要増加によるものです。

この市場拡大は、クリーン水素製造への投資増加と、これらのガスと液体の液化と移送の複合プロセスにおいて最も効率的な極低温ポンプの使用が求められること、そしてサプライチェーンの効率を高め、ボイルオフによる損失を最小限に抑えるLNG輸入とグリーンアンモニア分野のプロジェクトによって支えられています。

国際エネルギー機関(IEA)によると、2024年には世界の電解装置容量増加のほぼ70%が中国で行われ、年間165 ktの電解水素生産を支えるために3.5 GWを超える規模に達すると予想されています。当社の調査によると、この容量増加により、水素関連の作業に使用される極低温ポンプの数が15%増加し、拡張可能で高効率なポンププラットフォームにより、地域のエネルギー安全保障と水素製品の競争力のある輸出率が向上すると予想されています。

- アジア太平洋地域の極低温ポンプ市場の市場強度分析:

アジア太平洋地域の極低温ポンプ市場に関連する国の市場強度分析は以下のとおりです:

|

カテゴリー |

日本 |

韓国 |

中国 |

インド |

マレーシア |

|

市場成長の可能性 |

高 |

高 |

非常に高い |

高 |

中程度 |

|

LNGインフラ開発 |

高 |

高 |

非常に高い |

高 |

中程度 |

|

ヘルスケアと医療研究 |

高 |

高 |

中程度 |

低 |

非常に低い |

|

航空宇宙と防衛分野への応用 |

Mask |

||||

|

エネルギー分野の需要 |

|||||

|

技術革新の速度 |

|||||

|

規制基準 |

|||||

|

価格感度 |

|||||

|

アフターサービス |

|||||

|

流通ネットワーク |

|||||

|

技術的専門知識 |

|||||

|

競争の激しさ |

|||||

ソース: SDKI Analytics 専門家分析

極低温ポンプ業界概要と競争ランドスケープ

極低温ポンプ市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

極低温ポンプとの関係 |

|

Flowserve Corporation |

米国 |

LNG、産業ガス、エネルギーアプリケーション向けの幅広い極低温ポンプの設計と製造を行っています。 |

|

Nikkiso Co., Ltd. (グループ) |

米国 |

CosmodyneとCryogenic Industries部門を通じて、LNGと産業ガス向けの極低温ポンプ、燃料システム、プロセスプラントのリーディングプロバイダーです。 |

|

Chart Industries, Inc. |

米国 |

LNG、水素、産業ガスアプリケーション向けの往復ポンプと遠心ポンプを含む、包括的な極低温機器を提供しています。 |

|

PHPK Technologies |

Mask |

|

|

Cryostar |

||

|

LEWA GmbH |

||

|

Fives |

||

|

INOXCVA |

||

|

HAUG Sauer Kompressoren AG |

||

|

Sumitomo Heavy Industries, Ltd. |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

極低温ポンプの世界と日本の消費者トップ10は次のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Shell plc |

|

||

| Tokyo Gas Co., Ltd. | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の極低温ポンプ市場メーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

極低温ポンプとの関係 |

|

Ebara Corporation |

日本発祥 |

LNGと液体酸素/窒素用の極低温遠心ポンプを製造しており、エネルギーと産業ガス分野で広く使用されています。 |

|

Osaka Gas Liquid Co., Ltd. |

日本発祥 |

大阪ガスの子会社で、LNGと液体水素用の極低温ポンプを含む液体ガス取扱機器を専門としています。 |

|

Taiyo Nippon Sanso Corporation |

日本発祥 |

大手産業ガス会社であり、自社の空気分離プラント向けと販売用のポンプを含む極低温機器も製造しています。 |

|

Iwatani Corporation |

Mask |

|

|

ULVAC, Inc. |

||

|

Sumitomo Heavy Industries, Ltd. (日本本社) |

||

|

Edwards Japan Limited |

||

|

Brooks Instrument |

||

|

Kobe Steel, Ltd. |

||

|

Mitsubishi Heavy Industries Compressor Corporation |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

極低温ポンプ 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 極低温ポンプ 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

極低温ポンプ市場最近の開発

世界的にも日本でも、極低温ポンプ市場に関連する最近の商業的発売や技術の進歩のいくつかは次のとおりです:

|

月と年 |

関係企業/機関 |

極低温ポンプ市場への参入 |

|---|---|---|

|

2025年1月 |

Alfa Laval, Fives Group |

Alfa Lavalは、Fives Groupから極低温事業の買収を完了しました。これにより、技術力とグローバル展開の拡大により、極低温ポンプ市場における地位が強化されます。 |

|

2025年10月 |

Nikkiso CE&IG |

Nikkisoは、業界をリードする安全性と信頼性を備えた空気分離用の新型ポンプを発売しました。この革新的技術は、運転性能と安全基準の向上により、極低温ポンプ市場に直接的なメリットをもたらします。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証