- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

導電性高分子コンデンサ市場規模

2026―2035年の導電性高分子コンデンサ市場の規模はどのくらいですか?

導電性高分子コンデンサ市場に関する当社の調査レポートによると、同市場は予測期間(2026―2035年)の間に複利年間成長率(CAGR)10.9%で成長すると予想されています。将来的には、市場規模は486.5億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は172.9億米ドルでしました。

導電性高分子コンデンサ市場において、市場シェアの面でどの地域が優位を占めると予想されますか?

導電性高分子コンデンサに関する当社の市場調査によると、アジア太平洋地域は予測期間中に約38.7%という圧倒的な市場シェアを維持し、今後数年間で有望な成長機会を示すと予想されます。この成長は主に、中国、インド、ASEAN諸国における中間層消費者の拡大が、電子機器及び自動車の需要を牽引していることに起因しています。

導電性高分子コンデンサ市場分析

導電性高分子コンデンサとは何ですか?

導電性高分子コンデンサは、従来の液体及びゲル状電解質に代えて固体導電性高分子を用いた電解コンデンサとして機能します。このデバイスは、乾燥防止、高周波動作時の低ESR値の維持、さまざまな環境条件下でも安定した性能を発揮するなど、3つの主要な利点を提供します。

導電性高分子コンデンサ市場における最近の傾向は何ですか?

当社の導電性高分子コンデンサ市場分析調査レポートによると、以下の市場傾向と要因が市場成長の主要な推進力として貢献すると予測されています。

- 自動車の電動化とECUの熱負荷により、高温対応のAEC-Qポリマーコンデンサとハイブリッドコンデンサが好まれています。当社の調査レポー

トによると、自動車用ECUは演算能力を高め、48 Vサブシステムでは、リップル電流と周囲温度が上昇し、導電性ポリマーとポリマーハイブリッドが優れた性能を発揮します。2024年、パナソニックは135Vでの動作を保証するAEC - Q200ハイブリッドアルミコンデンサの商用生産を開始しました。 ° C では、xEV ECU における役割を強調し、このようなコンデンサが一般的な車両で 100 パック以上使用される可能性があることを指摘しています。これは、車両あたりのコンテンツの可能性を明確に定量的に示す指標です。ニチコンの 2025 年と 2024 年の拡張により、OEM の需要がさらに裏付けられました。新しい GWC ハイブリッド シリーズは、同じサイズの従来の GXC 部品よりも定格リップル電流が最大で約 1.1 倍高く、PCW ポリマー アルミ固体コンデンサは 1,800 に拡張されました。 定格リップル最大2,500μF 125ポンドの腕 ° C、自動車用と通信用の両方にフレームされています。地域的には、EU 排出規制は電動化ロードマップを支え、日本のサプライヤーエコシステムはコンポーネントのアップグレードを加速させ、両方とも AEC - Q 認定ポリマー部品で 125―135 これらの企業が文書化しているように、 ° Cの耐久性と高いリップル性能は、OBC、DC - DC、EPS、e-コンプレッサー、及びADASレールに最適です。

- 5G/5G-Aネットワークの構築及び産業用プライベートネットワークの展開により、高リップル対応電源ユニット(PSU)及びRFカードへの需要が増大―

中国の工業情報化部は、5G導入から6年という節目において、合計44.39億局の5G基地局と10.81億人の5Gモバイルユーザーを擁していると報告しました。これに加え、5.8 × 10⁴件の仮想プライベートネットワーク(VPN)の構築や、300以上の都市における5G-Advanced(5G-A)へのアップグレード開始も発表されており、その膨大な導入基盤と、現在進行中の高密度化フェーズの規模の大きさが数値として示されています。また同省は、「2025年版5G工場カタログ」を正式に策定し、48の産業分野にわたる560のプロジェクトを掲載したほか、「2025年版『揚帆(Yangfan)』プロジェクト」のアプリケーション評価に関する通知を発出しました。これらは、産業用5Gの全国規模での普及・拡大が本格化していることを示す政策シグナルと言えます。部品の側面では、各ベンダーが通信機器の電源部やベースバンド基板向けに導電性高分子コンデンサやハイブリッドコンデンサを重点製品として打ち出しています。例えばパナソニックは、サーバーやインフラ機器の電源用途向けに同社製高分子コンデンサの製品群を推奨している一方、ニチコンは、125―135℃という高温環境下で高いリップル電流耐性が求められる通信機器向けに、PCWシリーズやGWCシリーズを主力製品として展開しています。ヨーロッパ連合(EU)においては、通信ネットワークの展開に伴う障壁(フリクション)を低減しようとする規制面での取り組みが、超高速通信ネットワーク(VHCN)の導入加速を後押ししています。これは具体的には、屋内・屋外双方の環境で使用される電源ユニット(PSU)やエッジコンピューティング用カードの需要拡大につながるものであり、いずれも低ESR(等価直列抵抗)の高分子コンデンサにとって強みを発揮できる主要な市場分野となっています。

導電性高分子コンデンサ市場は、日本の市場参入企業にどのようなメリットをもたらしますか?

導電性高分子コンデンサは、統合バリューチェーンにおける日本市場のプレーヤーにとって戦略的な可能性を秘めた機会です。公式資料には、国内生産統計と詳細な輸出データの両方が掲載されています。日本税関のデータによると、2024年のコンデンサ輸出総額は82.7億米ドルで、中国とASEANが主要市場でしました。一方、経済産業省が発表した「生産傾向調査」では、2024年の電子部品・デバイスの生産額は7.6兆円と登録されており、コンデンサはコアカテゴリーに分類されています。これは、国内生産が堅調であることを示しています。

この方針は政策の整合性によって強化されている。半導体・デジタル産業戦略を含む2024年経済安全保障促進法の実施指針において、先進電子部品サプライチェーンが優先的に扱われている。日本銀行が発表した短観調査報告書によると、電気機械メーカーの景況感指数は+17拡散指数に上昇し、市場の明るい見通しが示された。

業績は企業発表によって裏付けられています。村田製作所の2024年度年次報告書では、コンデンサの研究開発を継続し、海外売上高が90%以上を占めていることが明らかになった。一方、日イオンの2024年度証券報告書では、自動車用途向け導電性高分子コンデンサの生産能力拡大が発表された。統合された内部回復力と輸出規模の拡大により、日本企業は2035年まで良好な立場を維持できます。

導電性高分子コンデンサ市場に影響を与える主な制約要因は何ですか?

当社の調査報告に基づくと、アルミニウムの原材料費の変動など、利益率の安定性を低下させる要因が、予測期間中の市場成長を阻害する可能性が高いです。 アルミニウム生産者価格のこのような変動は、アルミニウム価格がエネルギー集約型の製錬コストに連動しているために生じます。さらに、原材料価格の変動は利益率リスク要因であり、コスト転嫁の限界を裏付けています。 アルミニウム価格の変動は、生産コストの増加、価格設定の柔軟性の制限、利益率の圧縮、生産能力拡大の阻害、投資信頼感の低下につながり、導電性高分子コンデンサ市場におけるイノベーション、供給の安定性、長期的な成長を遅らせます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

導電性高分子コンデンサ市場レポートの洞察

導電性高分子コンデンサ市場の将来展望はどうなっていますか?

SDKI Analyticsの専門家によると、導電性高分子コンデンサ市場の世界シェアに関するレポートの洞察は以下のとおりです。

|

レポートのインサイト |

|

|

2026―2035年の複利年間成長率(CAGR) |

10.9% |

|

2025年の市場価値 |

172.9億米ドル |

|

2035年の市場価値 |

486.5億米ドル |

|

過去のデータ共有 |

過去5年間から2024年まで |

|

未来予測完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

導電性高分子コンデンサ市場はどのように分割されていますか?

当社は、導電性高分子コンデンサ市場の見通しに関連する様々な分野における需要と機会を説明する調査を実施しました。市場は、製品タイプ別、アプリケーション別、電圧範囲別、取り付けタイプ別にセグメントに分割されています。

導電性高分子コンデンサ市場は、製品タイプ別にどのように分割されていますか?

当社の調査レポートによると、製品タイプ別のセグメントにおいて、導電性ポリマーハイブリッドアルミニウム電解は、予測期間を通じて市場を牽引し、38%のシェアを占めると予測されています。これは、電気自動車(EV)の普及拡大に加え、自動車用インバータやDC-DCコンバータ市場の拡大を後押しする、同コンデンサの優れたリップル電流耐性によるものです。また、ヨーロッパ規則(EU)2019/631により、2030年までに車両フリート全体のCO₂排出量を55%削減することが義務付けられており、これが電動パワートレインの導入をさらに加速させ、結果として車載用ハイブリッド・コンデンサの需要増加につながっています。さらに、パナソニックホールディングスは2024年度の売上高として8.5兆円を計上し、同社の「統合レポート2024」において車載システム事業の拡大に言及しています。これは、車載用電子部品分野への資本配分が妥当であることを裏付けるものです。加えて、米国エネルギー省(DOE)の車両技術局は、電動パワートレインにはより高い電力密度に加え、125℃を超える耐熱性が求められることを指摘しています。この要件において、ハイブリッド高分子アルミニウム技術は、従来の電解コンデンサを凌ぐ優れたリップル特性及び長寿命性能を有しているため、より有利な選択肢として位置づけられています。

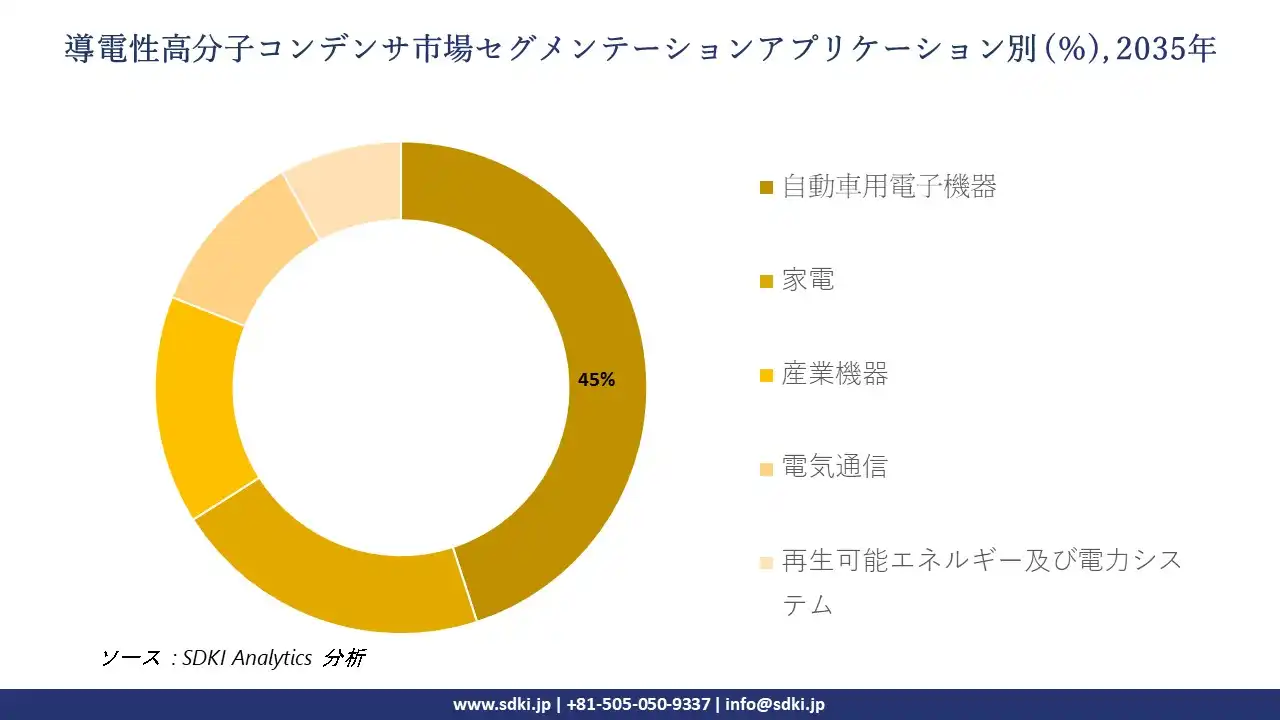

導電性高分子コンデンサ市場は、アプリケーション別にどのように分割されていますか?

アプリケーションセグメントでは、世界のEVストックの増加と、各電気自動車が複数のDC-DCコンバータとインバータステージを統合し、低ESRコンデンサを必要とすることから、自動車用電子機器が予測期間中に45%の圧倒的なシェアを確保すると予想されています。2022年の米国インフレ削減法は、対象となるEV1台あたり7500米ドルを割り当てており、これが電動車両の生産を促進し、パワーエレクトロニクスモジュールにおける導電性高分子コンデンサの需要を高めています。これに加えて、トヨタ自動車は2024年に45兆円の収益を報告しており、2030年までに年間3.5百万台のBEVを目標とする電動化戦略も発表しており、OEM部品調達の堅調な成長を裏付けています。米国EIAは、2050年まで電力消費が増加すると予測しており、車両の電動化と電力密度の向上を強化しており、ESRが低く熱安定性が向上しているため、構造的に導電性高分子コンデンサが従来の電解コンデンサよりも有利になっています。

以下に、導電性高分子コンデンサ市場に適用されるセグメントの一覧を示します。

|

親セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

電圧範囲別 |

|

|

取り付けタイプ別 |

|

ソース: SDKI Analytics 専門家分析

導電性高分子コンデンサ市場の傾向分析と将来予測:地域別市場展望の概要

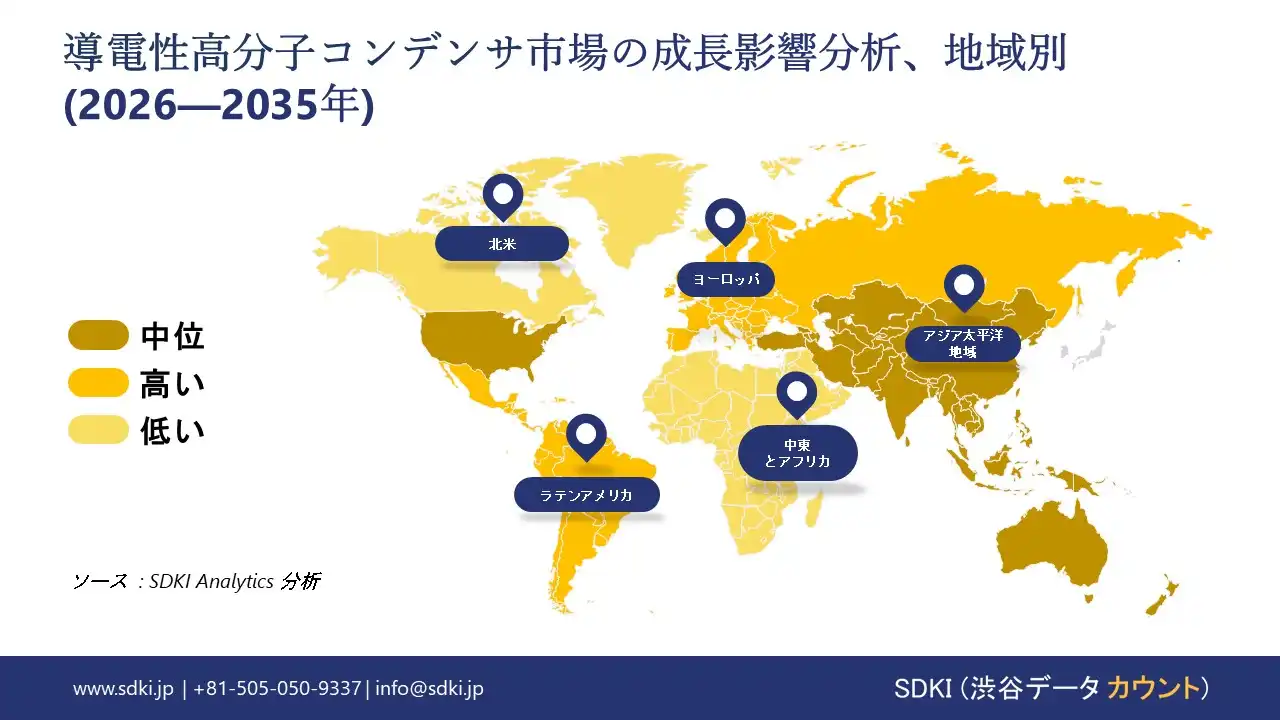

アジア太平洋地域の導電性高分子コンデンサ市場は、予測期間中に市場シェア38.7%、CAGR 11.5%で、世界市場において支配的かつ最も急速に成長する地位を確保すると予想されています。地域全体で再生可能エネルギーの拡大が進んでいることが、地域市場の成長を支えています。国際エネルギー機関の報告によると、インドの非化石燃料発電設備容量は2024年11月に214GWに増加し、前年比14%増となっています。この急速な成長は、クリーンエネルギーとインフラ投資に対する強力な政策支援を示しています。再生可能エネルギープロジェクトが拡大するにつれ、高度なパワーエレクトロニクスや高速デジタルデバイスを支えるために、高い信頼性、低抵抗、長寿命を実現できる導電性高分子コンデンサの需要が、アジア太平洋地域全体で太陽光発電インバータ、風力タービン、エネルギー貯蔵システムにおいて加速するです。

SDKI Analyticsの専門家は、導電性高分子コンデンサ市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東及びアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米における導電性高分子コンデンサ市場の実績はどのようなものですか?

北米における導電性高分子コンデンサ市場の調査と分析によると、同地域市場は予測期間を通じて世界市場において著しい成長を遂げると予測されています。市場の成長は、同地域における5G展開の拡大によって牽引されています。5G Americasのレポートによると、北米における5G接続数は2024年第3四半期末までに264百万件に達すると予測されています。この急速な拡大は、ネットワークインフラへの強力な投資と、先進的なデバイスに対する消費者の受容を示しています。5Gネットワークの規模が拡大するにつれて、導電性高分子コンデンサの需要は急激に増加します。これは、導電性高分子コンデンサが、基地局、サーバー、そしてデジタル経済を支える次世代電子機器に必要な信頼性と効率性を提供するためです。

導電性高分子コンデンサ調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査員によると、導電性高分子コンデンサの市場見通しは、大企業と中小企業といった規模の異なる企業間の競争により、分割されているとのことです。調査報告書によると、市場参加者は、製品や技術の発表、戦略的提携、協力、買収、事業拡大など、あらゆる機会を活用して、市場全体の見通しにおいて競争優位性を獲得しようとしています。

導電性高分子コンデンサ市場で事業を展開している主要なグローバル企業はどこですか?

当社の調査レポートによると、世界の導電性高分子コンデンサ市場の成長において重要な役割を担う主要企業には、AVX Corporation、Vishay Intertechnology、KEMET、Illinois Capacitor、Samwha Capacitor Groupなどが含まれます。

導電性高分子コンデンサ市場で競合する主要な日本企業はどこですか?

市場見通しによると、日本の導電性高分子コンデンサ市場の上位5社は、Murata Manufacturing Co. Ltd.、Panasonic Corporation、Nichicon Corporation、 TDK Corporation、 Kyocera Corporationなどであります。

この市場調査レポートには、世界の導電性高分子コンデンサ市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、及び主要な市場戦略が含まれています。

導電性高分子コンデンサ市場における最新のニュースや傾向は何ですか?

- TAIYO YUDEN CO.LTD.は2025年12月、パワーステアリングやADASなどの車載用途向けに、定格リップル電流を70%向上させ、薄型化を実現した導電性高分子ハイブリッドアルミ電解コンデンサ「HVX(-J)」及び「HTX(-J)」シリーズを商品化しました。この高性能ハイブリッドコンデンサの製品ラインナップ拡充により、電動車両電源システムにおけるリップル電流処理能力と小型化への高まるニーズに対応し、導電性高分子コンデンサ市場を支えます。

- Panasonic Industry Co., Ltd.は、2025年12月、業界最小となる3mmの薄型設計と高容量を実現し、高出力USB-PD 3.1電力供給に対応する新型導電性高分子タンタル固体コンデンサ(POSCAP)2機種、50TQT33Mと63TQT22Mの量産を開始すると発表しました。これらの薄型・高容量POSCAPは、高性能民生機器及び通信機器における電力供給の強化と小型化を可能にすることで、導電性高分子コンデンサ市場に貢献します。

導電性高分子コンデンサ主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

導電性高分子コンデンサマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証