- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

コジェネレーション機器市場エグゼクティブサマリ

1) コジェネレーション機器市場規模

コジェネレーション機器市場に関する当社の調査レポートによると、市場は予測期間2025ー2035年において年平均成長率(CAGR)6.2%で成長すると予想されています。2035年には、市場規模は676億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は313億米ドルでしました。エネルギー効率の向上と分散型エネルギーシステムの普及率向上により、世界的にコジェネレーション機器の市場需要が高まっています。

2) コジェネレーション機器市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるコジェネレーション機器市場の傾向には、天然ガス/ガスタービン、バイオマス/バイオ燃料システム、マイクロ/小規模コジェネレーション(CHP)などが含まれます。予測期間中にコジェネレーション機器市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR (2025‑2035年) |

主要な成長要因 |

|

天然ガス/ガスタービン |

北米 |

9.0 % |

ガスコストの効率化、規制遵守、改修需要 |

|

バイオマス/バイオ燃料システム |

ヨーロッパ |

8.8 % |

再生可能エネルギー義務化、廃棄物エネルギー連携、補助金 |

|

マイクロ/小規模コジェネレーション(CHP) |

アジア太平洋地域 |

10.2 % |

分散型エネルギー、送電網のレジリエンス需要、分散化 |

|

コンバインドサイクルシステム |

中東とアフリカ |

8.5 % |

急速な産業拡大、ガスインフラの成長 |

|

蒸気タービン/産業用 |

ラテンアメリカ |

8.3 % |

産業成長、エネルギーコスト圧力、と改修 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 - コジェネレーション機器とは何ですか?

コジェネレーション機器は、熱電併給(CHP)システムとも呼ばれ、単一の燃料源から電気と熱エネルギーを同時に生成するように設計された統合エネルギーシステムです。この設備は、内燃機関、タービン、燃料電池などの原動機、発電機、そして本来失われるはずの廃熱を回収するための部品で構成されています。さらに、コジェネレーション機器市場は、これらの統合電力システムの製造、流通、設置に特化したグローバルなサプライチェーンと商業環境と結びついています。

4) 日本のコジェネレーション機器市場規模:

日本のコジェネレーション機器市場は、信頼性と効率性に優れたオンサイト発電と熱電併給設備の需要増加に支えられ、2035年まで年平均成長率5.8%で成長すると見込まれています。2025年3月末までに、日本では約22,819基(産業用と商業用)が設置され、総容量は14,239MWに達しました。このうち11,364MWは産業用です。同時に、市場では、国の長期的なカーボンニュートラル目標に沿って、水素とアンモニア対応システムの開発への戦略的シフトが見られます。

日本市場は、主にエネルギーコストの変動、「グリーン トランスフォーメーション(GX)」政策による厳格な炭素規制、そして脱炭素化への関心の高まりを背景に、大幅な成長を遂げています。この勢いは、国のエネルギー安全保障を強化し、国内発電を促進するために設計された多額の政府補助金と税制優遇措置によってさらに加速されています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、コジェネレーション機器市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主要な成長要因 |

市場インサイト |

競争の激しさ |

|

水素対応型と水素混合ガスエンジンシステム |

水素対応ユニットの市場シェア、水素燃焼技術への研究開発投資 |

政府のグリーン成長戦略、企業のカーボンニュートラル目標、水素サプライチェーンの発展 |

脱炭素化の礎として水素への関心が高まり、将来を見据えたエネルギーインフラへの強い関心が高まっています;機器メーカーは、天然ガスから水素の高混合比率化を可能にするシステムの開発と実証を積極的に進めています。 |

中 |

|

ESG主導型企業エネルギーソリューション |

ESG重視企業との契約数、導入システムによるCO2削減量 |

上場企業へのESG開示義務化、投資家からの圧力の高まり、持続可能なブランドへの消費者の選好 |

日本の大企業の間では、持続可能性への取り組みを目に見える形で示す動きが大きく進んでいます。高効率コジェネレーションの導入は、企業の二酸化炭素排出量を削減し、ESGプロファイルを向上させるための、具体的かつ実践的なステップとしてますます認識されています。 |

高 |

|

ヘルスケア分野向けレジリエンスとBCPソリューション |

病院と高齢者介護施設市場への普及率、稼働率パフォーマンス指標 |

自然災害の頻度増加、医療機関のBCPガイドラインの改訂、高齢化に伴う需要 |

医療現場、特に災害時における電力供給の途切れは極めて重要です;病院はエネルギーのレジリエンス(回復力)を最優先課題としており、電力系統の停電時でも救命活動を継続できる、独立電源を備えたコジェネレーションシステムは非常に魅力的なソリューションとなっています。 |

中 |

|

廃棄物発電とバイオガスコジェネレーション |

Mask |

|||

|

EaaS(Energy as a Service)とパフォーマンス契約モデル |

||||

|

分散型商業用高効率マイクロコジェネレーション(MCHP) |

||||

|

再生可能エネルギー(太陽光発電、風力発電)との統合 |

||||

|

老朽化した既存設備の改修と近代化 |

||||

ソース: SDKI Analytics 専門家分析

- 日本のコジェネレーション機器市場の都道府県別内訳:

以下は、日本のコジェネレーション機器市場の都道府県別の内訳です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京 |

10.5 % |

都市部の高いエネルギー需要、商業用コジェネレーション(CHP)の導入、規制に基づくパイロットゾーン |

|

大阪 |

10.2 % |

産業集積、廃熱の再利用、地域インセンティブ支援 |

|

神奈川 |

9.8 % |

東京への近接性、製造拠点、地域エネルギープロジェクト |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

コジェネレーション機器市場成長要因

当社のコジェネレーション機器市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

エネルギー効率に関する規制強化 — EU/加盟国の義務と国家支援プログラム:

当社の分析によると、過去10年間で、ヨーロッパ連合(EU)はエネルギー効率とコジェネレーションに関する規制を強化しており、これは2023年10月に発効した改正エネルギー効率指令からも明らかです。また、高効率コジェネレーションの定義が再確認され、対象を絞った支援や各国のコンプライアンスプログラムの対象となるようになりました。EUのページでは、高効率コジェネレーションを定義し、加盟国の義務と費用対効果の高いCHPの可能性を評価しています。さらに、高効率CHPプラントによる発電の開発を促進するための国家支援パッケージが、2024ー2025年にヨーロッパ委員会によって承認されました。

さらに、各国の統計データからは、政府がCHP発電量を追跡し、事業者の効率と炭素削減量を報告する方法(公式モニタリングの有無など)に加え、プロジェクトのオフテイクリスクを低減し、資産寿命を延ばし、公益事業や産業ユーザーの投資を促進する国家支援と指令上の義務が示されています。さらに、コジェネレーション機器メーカーは、規制の明確化により顧客のCAPEX決定が裁量的な投資からコンプライアンスに準拠した投資へと移行することを強調しており、これは主要市場で複数年にわたる調達パイプラインを作成し、他の類似プログラムのモデルとして機能する準備ができています。

-

天然ガス価格の傾向など、燃料経済性の観点がCHPの有利な営業利益率を実現:

コジェネレーションシステムは通常、天然ガスまたはデュアル燃料エンジンで稼働します。その経済性は、燃料価格のスプレッド、地域の電力料金、そして熱需要に大きく左右されます。例えば、米国EIAヘンリーハブの月次データは、年ごとの大きな変動(2022年に顕著なピークを迎え、2023―2024年は平均価格が低下し、2025年の間に再び変動が活発化するなど)を示しています。一方、ユーロスタットの産業用ガス価格シリーズは、ここ10年間の大きな変動を記録しています。

さらに、産業用天然ガス価格が系統電力に比べて安定/中程度の場合、オンサイトCHPは、高コストの系統電力を代替し、本来であれば廃棄されるはずだった熱を利用することで、価値を生み出します。バルチラなどの機器OEMの分析によると、投資家や製品材料における燃料と電力市場の変動への対応策として、柔軟なエンジンベースのCHPと廃熱回収ソリューションが挙げられます。したがって、この傾向は、ガス価格が魅力的な営業利益率に十分なほど低く、電力価格または炭素価格が高騰しているときには、循環的な設備投資の機会を生み出す可能性があり、これは産業界や直接エネルギー顧客にとって定期的な調達のきっかけとなります。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - コジェネレーション機器市場の世界シェア

SDKI Analyticsの専門家によると、以下に共有されているレポートの洞察は、コジェネレーション機器市場の世界シェアに関連しています:

|

レポートの洞察 |

|

|

CAGR |

6.2% |

|

2024年の市場価値 |

313億米ドル |

|

2035年の市場価値 |

676億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

コジェネレーション機器市場セグメンテーション分析

コジェネレーション機器市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を容量別、原動機別、エンドユーザー産業別、燃料タイプ別にセグメント化しました。

容量別に基づいて、市場はさらにマイクロと小規模(1MW未満)、大規模(1MW超)、コンテナ型とモジュール型システムに分割されています。これらの中で、大規模が市場を支配しており、予測期間中は世界市場シェアの60%を占めると予想されています。原動機、大型レシプロエンジンなど、産業アプリケーションで広く利用されています。これらの機器は、長時間にわたる高負荷処理能力を備えています。製造プロセスに必要な高温熱、排ガス処理など、多くの重要な産業アプリケーションは、大規模コジェネレーション機器によって賄われています。これらに加え、調達サイクルが長いため、特定のエンジニアリングと建設管理に統合することが確実です。米国エネルギー先進製造局のデータによると、エネルギー消費の30%以上が産業活動を通じて行われています。大規模コジェネレーション機器の適用は、産業活動におけるエネルギー効率の向上に役立ちます。

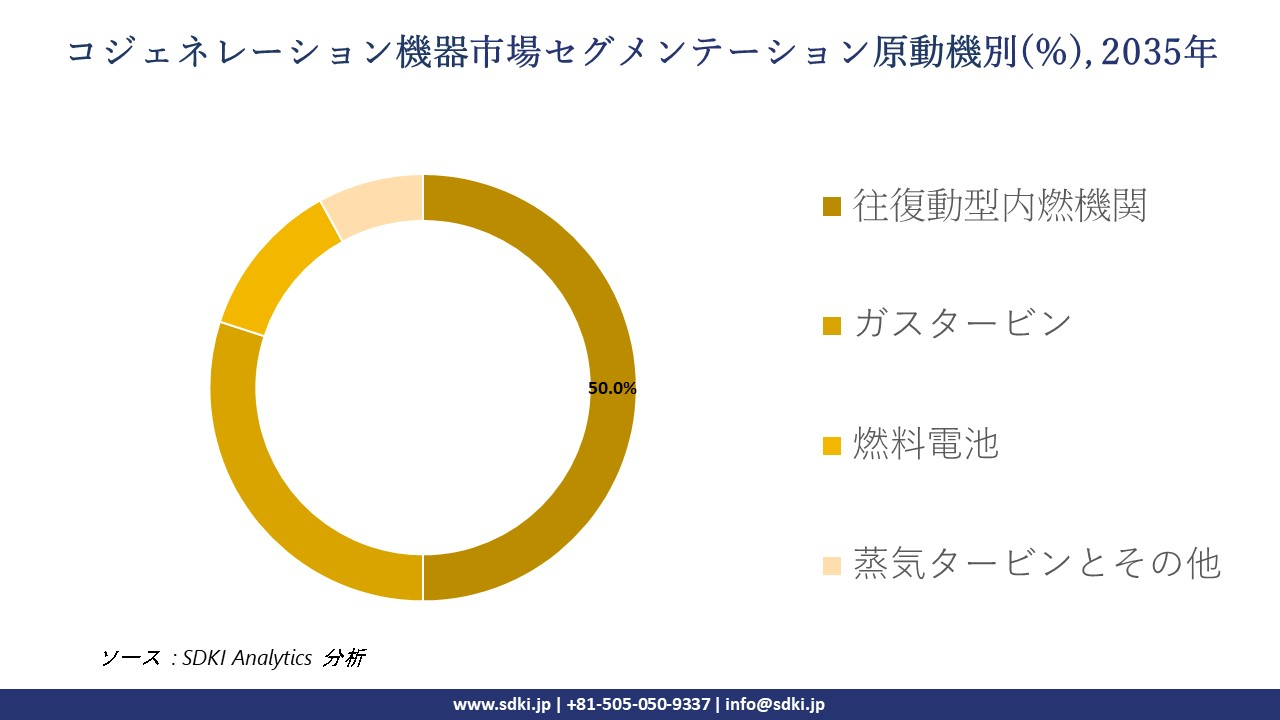

原動機別に基づいて、市場は往復動型内燃機関、ガスタービン、燃料電池、蒸気タービンとその他に分割されています。予測期間中、往復動型内燃機関は世界市場シェアの50%を占めると予測されています。これは、高負荷システムにおける高品位蒸気の取り扱いに当てはまります。優れた電気効率により、レシプロ内燃機関は1分以内にフル出力を発揮できます。これが市場の普及率を押し上げ、ガス燃料と液体燃料の両方で動作するように特別に構成されています。再生可能ガスと水素の混合燃料は、燃料の柔軟性を高め、環境規制に適合させるために使用されます。米国国立標準技術研究所(NIST)の調査によると、レシプロ内燃機関は、機能の継続的な発展により、世界的な排出ガス基準に適合する技術として注目されています。

以下は、コジェネレーション機器市場に該当するセグメントのリストです:

|

サブセグメント |

|

|

容量別 |

|

|

原動機別 |

|

|

エンドユーザー産業別 |

|

|

燃料タイプ別 |

|

ソース: SDKI Analytics 専門家分析

世界のコジェネレーション機器市場の調査対象地域:

SDKI Analyticsの専門家は、このコジェネレーション機器市場に関する調査レポートのために以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

コジェネレーション機器市場の制約要因

世界のコジェネレーション機器市場シェアを制約する大きな要因の一つは、導入障壁の高さです。これは、コジェネレーションシステムの購入と設置にかかる初期費用の高さによって引き起こされます。初期費用には、エンジンやタービンといった主要機器だけでなく、大規模なエンジニアリング、建設、そして統合作業も含まれます。多額の設備投資は、投資回収期間を長期化させ、潜在顧客の獲得を阻む可能性があります。

コジェネレーション機器市場 歴史的調査、将来の機会、成長傾向分析

-

コジェネレーション機器メーカーの収益機会

世界中のコジェネレーション機器メーカーに関連する収益機会のいくつかは次のとおりです:

|

機会分野 |

対象地域 |

成長の原動力 |

|

水素混焼/混合燃料コジェネレーションユニット |

ヨーロッパ |

政策により脱炭素化の推進とガスシステムへの水素の混合が義務付けられています |

|

商業ビル向けマイクロ/小規模コジェネレーションシステム |

アジア太平洋地域 |

急速な都市化と高密度都市における分散型エネルギー需要 |

|

既存プラントの廃熱回収改修 |

北米 |

老朽化するインフラと産業施設の効率化への注力 |

|

バイオガス/バイオマス燃料コジェネレーションシステム |

Mask |

|

|

遠隔地/オフグリッドコジェネレーションソリューション |

||

|

モジュール式/コンテナ型コジェネレーションユニット |

||

|

コンバインドサイクル+コジェネレーションハイブリッド |

||

|

デジタル/AIを活用したパフォーマンス最適化サービス |

||

ソース: SDKI Analytics 専門家分析

-

世界のコジェネレーション機器シェア拡大の実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示し、コジェネレーション機器市場の世界シェアを分析しています:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

建設 運営 譲渡(BOT)型エネルギーサービス |

アジア太平洋地域 |

新興市場 |

ハイブリッド型/公民混合型 |

発展途上国 / 新興国 |

中 |

多くの工業団地では、民間によるインフラ整備に対して優遇措置を設けています。 |

|

合弁事業+現地パートナー製造 |

ラテンアメリカ |

新興市場 |

公民混合型 |

発展途上国 |

中 |

現地パートナーは参入リスクを軽減し、現地調達ルールを満たします。 |

|

リース/エネルギー‐アズ‐ア‐サービス(EaaS)モデル |

北米 |

成熟市場 |

私立優位型 |

先進国 |

高 |

資本コストへの敏感さから、顧客は運用委託を優先します。 |

|

ターンキーEPC+O&M契約 |

Mask |

|||||

|

分散型エネルギーフランチャイズモデル |

||||||

|

モジュール式プラグアンドプレイ導入 |

||||||

|

レトロフィットコンバージョンパッケージ |

||||||

|

スマートオペレーション/リモート最適化サービス |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

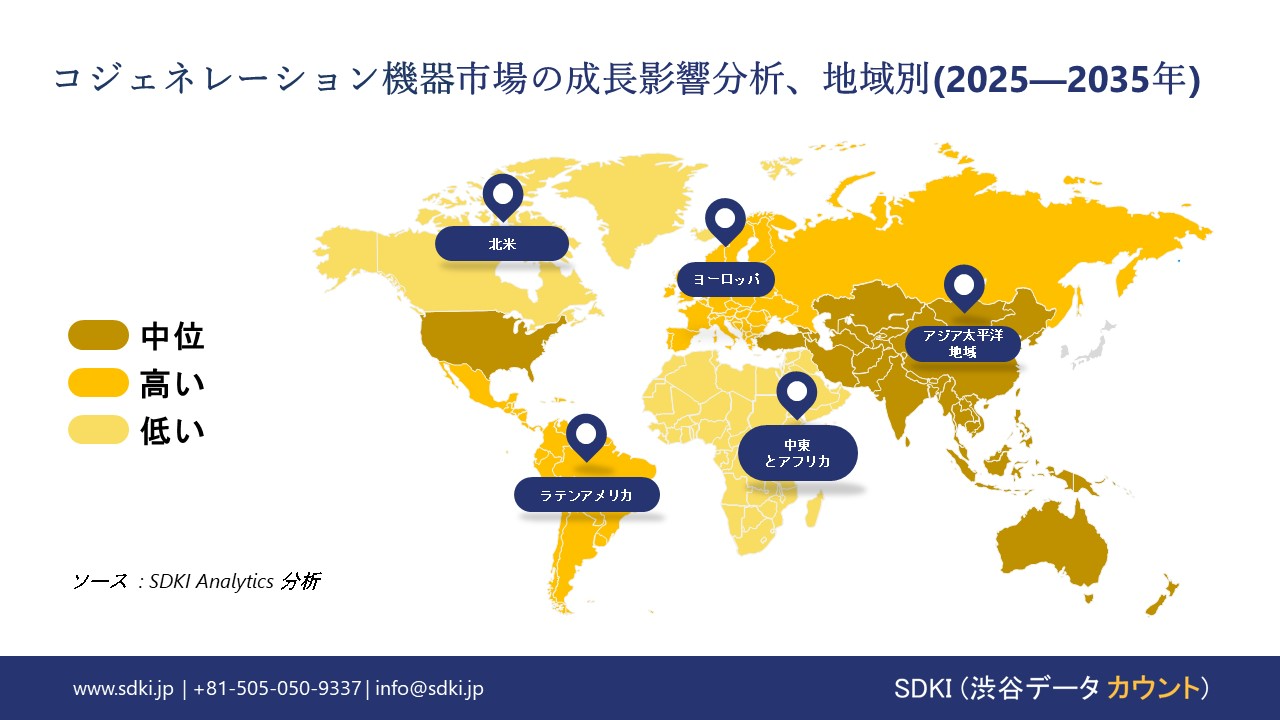

➤北米のコジェネレーション機器市場規模:

北米のコジェネレーション機器市場は、2035年まで年平均成長率(CAGR)5.0%で成長すると予測されています。この市場拡大は、シェールガスの利用可能性と、EPA(環境保護庁)による製油所や大学キャンパスでのCHP(コジェネレーション パワー プラント)へのインセンティブによるもので、米国はカリフォルニア州とテキサス州のマイクログリッドへの電力供給にレシプロエンジンを採用することに重点を置いています。米国エネルギー省の公益事業熱電併給プログラムに関する概要では、少なくとも12州の約22の公益事業会社が、助成金、リベート、または技術サポートなどのCHPインセンティブプログラムを提供していることが説明されています。

ゼネラル エレクトリックなどの企業は、IRA税額控除を活用したクリーンな移行への投資として、炭素回収機能を備えた複合サイクルシステムの開発を進めています。この動きは、北米における規制支援とイノベーションの組み合わせが、様々なセクターにおけるエネルギー確保とコスト削減においてCHPを支援していることを浮き彫りにしています。

- 北米のコジェネレーション機器市場の市場強度分析:

北米のコジェネレーション機器市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強み - 有利なガス価格、強固な産業基盤、投資税額控除(ITC)、そして高まる系統信頼性への懸念 |

中程度から強い - 暖房需要が高く、地域エネルギーシステムが充実しており、各州における炭素削減に重点が置かれています |

|

規制環境の複雑さ |

複雑 - EPA排出基準、州レベルの再生可能エネルギーポートフォリオ基準(RPS)、そして相互接続基準(FERC) |

複雑 - 連邦政府による温室効果ガス規制、州による炭素価格設定、電力会社間の相互接続協定 |

|

一次エネルギーの推進要因 |

天然ガス価格の優位性、系統のレジリエンス(回復力)、連邦/州のインセンティブ、炭素削減目標 |

暖房負荷が高く、炭素価格設定があり、遠隔地のコミュニティにおけるエネルギー需要が高く、産業効率が高い |

|

主要な適用分野 |

Mask |

|

|

典型的なプラント規模と重点分野 |

||

|

燃料源とインフラ |

||

|

技術導入傾向 |

||

|

投資環境 |

||

|

公益事業の相互接続と料金体系 |

||

|

競争環境 |

||

|

導入障壁 |

||

|

環境コンプライアンスへの圧力 |

||

|

サプライチェーンとEPC能力 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパのコジェネレーション機器市場規模:

ヨーロッパのコジェネレーション機器市場は、工業と暖房業界でのCHPの利用拡大を目指すEUのエネルギー効率指令により、2035年までに年平均成長率4.0%で成長すると予測されています。この指令(指令(EU)2023/1791)は、2023年9月13日に採択され、2023年10月10日に発効しました。EU加盟国は、2025年10月までに新しい規則を実施する必要があります。スウェーデンとポーランドでは、バイオマス燃焼CHPが大陸で地域の暖房や製紙工場の電力供給に人気があります。

再生可能エネルギーへの重点は、醸造所や病院の低温廃熱を利用するORC(有機ランキンサイクル)技術に組み込まれています。2G Energyなどの他の企業は、農村地域を電化し、EU ETS排出量に準拠するために、バイオガスベースのユニットを開発しています。この発展は、高い脱炭素化目標を達成するためにCHPの導入を促進するために国境を越えたプロジェクトが加速されているヨーロッパの政策主導の行動と見ることができます。

- ヨーロッパのコジェネレーション機器市場の市場強度分析:

ヨーロッパのコジェネレーション機器市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中ー高レベル — 効率化に対する強力な政策支援があるが、焦点は熱供給網と再生可能エネルギーに移行しています |

高水準 - エネルギー転換(Energiewende)の柱、高効率化への重点、強力なガスインフラ |

中程度 - 歴史的に原子力発電が主流の系統。柔軟性と効率性の観点からガスコジェネレーション(CHP)の役割が拡大 |

|

規制環境の複雑さ |

複雑レベル — イギリスのETS、容量市場、スマート輸出保証(SEG)、そして進化する熱供給政策 |

非常に複雑 - CHP法(KWKG)、EEGサーチャージ免除、厳格な排出基準(TA Luft) |

複雑 - 規制支援の進化、厳格な環境規制、複雑な許認可手続き |

|

一次エネルギーの推進要因 |

ガス価格の高騰、炭素価格支持、エネルギー安全保障、産業競争力 |

エネルギー転換政策、石炭火力と原子力発電の段階的廃止、産業プロセス熱需要 |

系統柔軟性のニーズ、炭素削減目標、産業・第三次産業の効率性 |

|

主要な適用分野 |

Mask |

||

|

典型的なプラント規模と重点分野 |

|||

|

燃料源とインフラ |

|||

|

技術導入傾向 |

|||

|

投資環境 |

|||

|

公益事業の相互接続と料金体系 |

|||

|

競争環境 |

|||

|

導入障壁 |

|||

|

環境コンプライアンスへの圧力 |

|||

|

サプライチェーンとEPC能力 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域のコジェネレーション機器市場規模:

アジア太平洋地域は、2035年までに41.5%のシェアを獲得し、コジェネレーション機器市場をリードすると予想されています。この市場は、中国とインドにおけるエネルギー需要の急増によって推進されており、石炭火力発電の段階的廃止政策が進む中、天然ガスとバイオマスを燃料とするコジェネレーションユニットが産業集積地や都市地区を牽引しています。Enerdataの予測(2023年時点)によると、アジア太平洋地域の電力需要は毎年約2.1%増加し、設備容量は2035年まで大幅なペースで増加すると見込まれています。この地域のインフラブームには、中国の第14次5カ年計画における分散型エネルギーの優遇措置の支援を受けて、セメント工場や製鉄工場での蒸気タービンの使用が組み込まれています。

川崎重工業などの企業では、熱帯気候での熱回収において食品加工や繊維の最適化を行うために、モジュラーユニットが設置されています。この急増は、年間の電力需要が12,000TWhを超えるという事実と一致しており、持続可能な開発を確保するために、拡張可能で低排出のCHPにおけるアジア太平洋の地位を確立しました。

- アジア太平洋地域のコジェネレーション機器市場の市場強度分析:

アジア太平洋地域のコジェネレーション機器市場に関連する国の市場強度分析は次のとおりです:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場成長の可能性 |

高:福島原発事故後のエネルギー安全保障への重点、高効率化のニーズ、ガスインフラの拡張 |

高:政府による分散型電源の推進、産業用エネルギーコストの高さ |

低―中程度 - ガスと電気への補助金制度あり;政策的圧力は限定的;特定の産業にとって魅力的 |

非常に高い - 国家レベルの「クリーン暖房」政策、大気汚染対策、巨大な産業基盤 |

高水準:ガスインフラの拡大、産業用エネルギーコストの高騰、自家発電需要の増大 |

|

規制環境の複雑さ |

複雑:高効率コジェネレーション(CHP)の固定価格買い取り制度、厳格な立地規制と排出規制 |

複雑:再生可能エネルギー利用基準(RPS)、発電に対する有利なガス料金 |

中程度 - 固定価格買い取り制度は利用可能だが、コジェネレーション(CHP)に限定されていない;SEDA(マレーシアエネルギー開発庁)は再生可能エネルギーを推進しています |

複雑かつ進化中 - 省レベルの支援政策、厳格な排出基準、石炭よりも天然ガスへの重点化 |

複雑:複数の州レベルの政策、オープンアクセス規制、天然ガス価格の変動 |

|

一次エネルギーの推進要因 |

エネルギー安全保障、高電力料金、効率目標、都市の熱需要 |

高電力コスト、エネルギー安全保障、大気質改善、産業競争力 |

プロセス熱需要、送電網の信頼性、廃棄物発電の機会 |

大気汚染防止、産業近代化、都市のクリーン暖房、エネルギー効率 |

高い送電料金、送電網の信頼性問題、自家発電需要、ガス供給の増加 |

|

主要な適用分野 |

Mask |

||||

|

典型的なプラント規模と重点分野 |

|||||

|

燃料源とインフラ |

|||||

|

技術導入傾向 |

|||||

|

投資環境 |

|||||

|

公益事業の相互接続と料金体系 |

|||||

|

競争環境 |

|||||

|

導入障壁 |

|||||

|

環境コンプライアンスへの圧力 |

|||||

|

サプライチェーンとEPC能力 |

|||||

ソース: SDKI Analytics 専門家分析

コジェネレーション機器業界概要と競争ランドスケープ

コジェネレーション機器市場のメーカーシェアを独占する世界トップ10社は次のとおりです:

|

会社名 |

本社所在地 |

コジェネレーション機器との関係 |

|

Caterpillar Inc. (Cat) |

米国 |

CatとSolar Turbinesブランドのガスとディーゼル発電設備とコジェネレーションシステムを製造しています。 |

|

Cummins Inc. |

米国 |

コジェネレーションアプリケーションの天然ガスとバイオガス発電設備の設計と製造を行う、電力技術のグローバルリーダーです。 |

|

General Electric (GE) |

米国 |

大規模な産業用コジェネレーションプラントで広く使用されている航空機転用型と大型ガスタービンを提供しています。 |

|

2G Energy AG |

Mask |

|

|

Clarke Energy |

||

|

Capstone Green Energy |

||

|

Veolia |

||

|

Centrica Business Solutions |

||

|

BDR Thermea Group |

||

|

Aegis Energy |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

世界と日本のコジェネレーション機器の消費者上位10社は次のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Asahi Group Holdings, Ltd. |

|

||

| Tesla, Inc. | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のコジェネレーション機器市場におけるメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

コジェネレーション機器の関係 |

|

Yanmar Power Technology |

日本発祥 |

商業と産業アプリケーション向け天然ガスとバイオガスコジェネレーションシステムのメーカーです。 |

|

Mitsubishi Heavy Industries Engine & Turbocharger |

日本発祥 |

「三菱」ブランドでガスエンジンコジェネレーションシステムとガスタービンコジェネレーションプラントの設計と製造を行っています。 |

|

INNIO |

日本発祥のサービス |

日本国内のコジェネレーションプロジェクト向けに、現地パートナーと子会社を通じてイエンバッハ社製ガスエンジンを供給しています。 |

|

Osaka Gas Co., Ltd. |

Mask |

|

|

Tokyo Gas Co., Ltd. |

||

|

Aisin Corporation |

||

|

Panasonic Holdings Corporation |

||

|

Rinnai Corporation |

||

|

Taiyo Nippon Sanso Corporation |

||

|

Chofu Seisakusho Co., Ltd. |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

コジェネレーション機器 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます コジェネレーション機器 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

コジェネレーション機器市場最近の開発

日本だけでなく世界的に、コジェネレーション機器市場に関連する最近の商業化と技術進歩のいくつかは次のとおりです:

|

月と年 |

関係企業/機関 |

コジェネレーション機器市場への展開 |

|---|---|---|

|

2025年10月 |

GE Vernova |

GE Vernovaは、米国の3つの発電所を対象に、CO2回収と排出削減ソリューションを評価するための基本設計(FEED)調査を完了しました;これは、コジェネレーションシステムと組み合わせることで効率性と持続可能性を高める統合型低炭素技術の需要を促進することで、間接的にコジェネレーション機器市場を支えています。 |

|

2025年7月 |

Mitsubishi Heavy Industries Engine & Turbocharger, Ltd. (MHIET) & Toho Gas |

MHIETは、最大15vol%の水素混焼が可能な450kWガスコジェネレーションシステムを発売しました;このシステムは、500時間を超える試験によって信頼性が実証されています。分散型エネルギー発電における効率性、レジリエンス(回復力)、そしてCO2削減を向上させる水素対応システムの導入により、コジェネレーション機器市場を直接的に前進させます |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証