- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

コンデンサバンク市場エグゼクティブサマリ

1) コンデンサバンク市場規模

当社のコンデンサバンク市場調査レポートによると、市場は予測期間2026ー2035年において複利年間成長率(CAGR)4.3%で成長すると予想されています。2035年には、市場規模は61億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は40億米ドルでしました。再生可能エネルギー源の導入拡大に伴い、電圧安定化と系統信頼性向上を目的としたコンデンサバンクの需要が高まっています。

2) コンデンサバンク市場傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるコンデンサバンク市場の傾向には、スマート化と自動化されたコンデンサバンク、再生可能エネルギーの統合、グリッド近代化と送配電網のアップグレードなどが含まれます。予測期間中にコンデンサバンク市場を牽引すると予想される主要な傾向について、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR(2026ー2035年) |

主な成長要因 |

|

スマートと自動化コンデンサバンク |

ヨーロッパ |

8.5% |

リアルタイム監視、自動力率補正(PFC)、グリッド分析のためのコントローラー、スマートリレー、IoTの統合 |

|

再生可能エネルギー統合 |

アジア太平洋地域 |

8.2% |

太陽光発電所と風力発電所の大規模建設。電圧変動とグリッド安定性の管理にはコンデンサバンクが必要 |

|

送電網近代化と送配電網のアップグレード |

北米 |

8.0% |

老朽化したグリッドインフラのアップグレード、送配電ロスの削減、電力品質の向上に向けた政府と公益事業の投資 |

|

EV充電インフラ |

北米 |

7.9% |

DC急速充電ステーションの導入。これにより新たな電力品質の課題が生じ、電圧サポート用のコンデンサバンクが必要となります |

|

金属密閉システム |

アジア太平洋地域 |

7.7% |

都市部の変電所やスペースに制約のある産業施設向けに、工場で組み立てられるコンパクトな金属製バンクの需要 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 - コンデンサバンクとは?

コンデンサバンクは、複数のコンデンサを直列または並列に接続して電気エネルギーを蓄える装置です。主なアプリケーションは電力システムにおける電力品質の向上です。さらに、コンデンサバンクは力率改善と呼ばれる現象によって、電圧と電流の位相差を補正することができます。こうした特性から、コンデンサバンクは産業施設や配電網に不可欠なコンポーネントとなっています。

4) 日本のコンデンサバンク市場規模:

日本のコンデンサバンク市場は、予測期間中に3.7%の複利年間成長率(CAGR)で拡大すると予想されています。市場の主要な牽引役は、高性能コンデンサの需要を押し上げると予想される先端半導体と通信インフラへの投資です。さらに、重要な傾向として、先端半導体エコシステムの再構築に向けた官民一体の集中的な取り組みと、全国規模の5G/エッジインフラの高密度化が挙げられます。

主要な政策的推進力として、半導体再活性化戦略が挙げられ、それに続く産業ロードマップでは、大規模な設備投資、地域密着型のサプライチェーン構築、そして機器と材料調達が約束されており、ウェーハファブツール、プロセス制御エレクトロニクス、そして5G基地局に必要な高周波RFフロントエンド内で使用される精密受動部品(MLCC、タンタル、フィルムコンデンサ)の需要が不均衡に増加しています。高信頼性、高周波グレードのコンデンサの急速な量的と価値的成長は、市場の継続的な拡大を支援する準備ができています。

- 日本の市場プレーヤーにとっての収益機会:

コンデンサバンク市場に関連する日本の市場プレーヤーにとっての様々な収益機会は以下のとおりです:

|

収益創出の機会 |

主要成功指標 |

主要な成長要因 |

市場洞察 |

競争の激しさ |

|

送電網の近代化と再生可能エネルギー |

東京電力、関西電力等との契約、太陽光と風力発電プロジェクトとの連携 |

日本の2050年カーボンニュートラル目標、系統安定化の必要性、再生可能エネルギー(太陽光)への高い投資 |

日本の電力系統は再生可能エネルギーの導入を急速に進めており、電圧サポート用のコンデンサバンクへの需要が急増しています;主な購入者は、東京電力、関西電力といった地方電力会社です。 |

高 |

|

産業用エネルギー効率 |

大手メーカー(自動車、鉄鋼、化学)への販売、PFCからの測定可能なROI |

産業用電力コストの高騰、経済産業省による省エネ義務化、工場設備の老朽化 |

日本の産業界(自動車、鉄鋼)は、力率ペナルティを軽減するために、LV/MVバンクを大量に使用しています;地元企業(Yaskawa、Mitsubishi)は、これらのコンデンサバンクをVFD(インバータ)と組み合わせるケースが多く見られます。 |

非常に高 |

|

データセンターの電力品質 |

新規データセンター(例:千葉県印西市)との契約 |

「クラウドサービスの需要増加」、「AIとIoTの導入拡大」 |

日本のデータセンター市場は活況を呈しています;これらの施設は、PFC(力率改善)とUPSシステム用の高信頼性コンデンサバンクを必要とする、大規模で電力密度の高いユーザーです。 |

高 |

|

スマート変電所の自動化 |

Mask |

|||

|

EV急速充電インフラ |

||||

|

高信頼性部品の輸出 |

||||

|

海洋と造船 |

||||

|

鉄道(官民) |

||||

ソース: SDKI Analytics 専門家分析

- 日本におけるコンデンサバンク市場の都道府県別内訳:

以下は、日本におけるコンデンサバンク市場の都道府県別内訳の概要です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京(関東地方) |

3.2% |

日本最大の研究開発拠点。アドバンテスト、横河電機、telecom giants (NTT)、主要大学研究機関の本社が集積 |

|

愛知(中部地方) |

3.0% |

日本の自動車産業(Toyota、 Denso)の中心地。自動車、EV、ファクトリーオートメーション(FA)の計測と測定に対する需要が集中 |

|

大阪(関西地方) |

2.9% |

エレクトロニクス(Panasonic、Sharp)、医薬品、化学品の主要産業拠点。キーエンスと島津製作所の本社が集積 |

|

神奈川 |

Mask |

|

|

九州(例:熊本県) |

||

ソース: SDKI Analytics 専門家分析

コンデンサバンク市場成長要因

当社のコンデンサバンク市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

分散型エネルギーと再生可能エネルギーの統合が無効電力と迅速な電圧サポートの要件を促進

変動性のある再生可能エネルギーと分散型エネルギー源(DER)が増加するにつれ、システム運用者は電圧を安定化させ、熱負荷を回避するために、局所的な無効電力源への依存度が高まっています。例えば、米国エネルギー省(DOE)の分析では、DERの普及率が高いとフィーダーに制約が生じ、従来はシャントコンデンサバンクやより高度な静止型補償装置が担ってきた局所的な無効電力サポートの必要性が配電フィーダーに移ることが指摘されています。

さらに、ヨーロッパでは、BRIDGE/GRID近代化イニシアチブにおいて、数百万の屋上設置型PVサイトをコストのかかるフィーダー再配線なしに統合するには、電圧/無効電力調整とモジュール式無効電力ソリューションが不可欠であることが強調されています。そのため、運用者は変電所やフィーダーにスイッチ式と自動化されたコンデンサバンクを設置し、迅速かつ局所的な無効電力サポートを提供しています。このように、DERの政策的と計量的な増加とベンダーの準備状況により、断続的な発電が、配電規模におけるコンデンサバンクに対する持続的で対応可能な需要へと転換していくことが期待されます。

-

グリッド近代化と電圧と無効電力自動化プログラム:パイロット事業を自動コンデンサ導入へ:

主要な政府によるスマートグリッドプログラムと規制当局支援によるパイロット事業は、自動化コンデンサバンクへの直接的な需要チャネルである自動電圧と無効電力制御(VVC)を優先する調達ロードマップへと成熟しました。例えば、米国スマートグリッド投資助成金(SGIG)プロジェクトの成果は、自動化コンデンサバンクによる具体的な経済的メリットを実証しました。

イギリスの低電圧ネットワーク容量調査では、コンデンサベースの対策が、資産を交換することなくネットワーク容量を拡張する実用的な方法であることが示され、高額な増強に代わる低コストの代替手段となっています。主要なグリッドOEMであるシーメンスとイートンは、コンデンサバンクに加え、保護と制御を配電自動化プロジェクトの一環として導入できる統合ソリューションを提供しています。さらに、電力会社は実証助成金から通常の設備投資プログラムに移行し、自動化コンデンサの購入はパイロット予算から資本調達サイクルへと移行し、予測可能な大口需要を生み出しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - コンデンサバンク市場の世界シェア

SDKI Analyticsの専門家によると、コンデンサバンク市場の世界シェアに関連するレポートの洞察が以下に共有されています:

|

レポートの洞察 |

|

|

2026ー2035年のCAGR |

4.3% |

|

2025年の市場価値 |

40億米ドル |

|

2035年の市場価値 |

61億米ドル |

|

過去のデータ共有 |

過去5年間(2024年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

コンデンサバンク市場のセグメンテーション分析

コンデンサバンク市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を製品タイプ別、電圧レベル別、設置タイプ別、エンドユーザー産業別、操作別にセグメント化しました。

製品タイプ別に基づいて、コンデンサバンク市場は、固定コンデンサバンク、スイッチト コンデンサバンク、サイリスタ スイッチト コンデンサバンクに分割されています。これらのうち、スイッチト コンデンサバンクセグメントは、45%という最大の収益シェアを獲得する見込みです。このセグメントの成長は、DERクラスターによって生み出される配電レベルのVAR需要によって支えられると予想されます。さらに、NISTフィーダーモデリング(2024年5月)では、6つのバンクに800kVArのコンデンサを備えたリファレンスフィーダーが示されています。

さらに、DOEの配電網オーケストレーションロードマップでは、配電オーケストレーション支出を定量化し、再導体化を回避するための費用対効果の高い緩和策として、ローカルVARリソースを挙げています。さらに、MVスイッチト コンデンサバンクは計画的な容量解放を実現します。一方、DOE/NRELとイギリスのLV調査では、コンデンサベースの緩和策によって、MWあたりの設備投資を抑えながら一次増強を延期することで、予測期間全体を通じて持続的な調達と設置ベースのロックインを実現できることが強調されています。

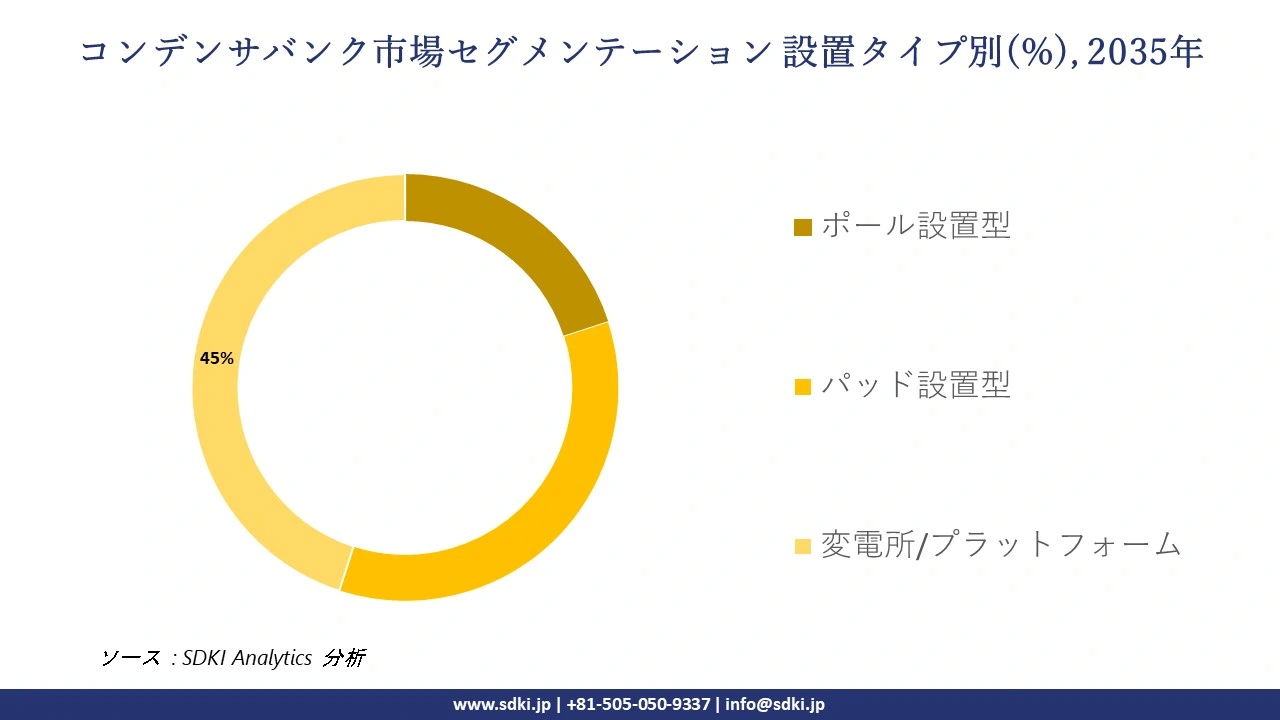

設置タイプ別に基づいて、市場はポール設置型、パッド設置型、変電所/プラットフォームに分割されています。これらのうち、変電所/プラットフォームは、予測期間中に45%という大きな収益シェアを獲得すると見込まれています。この成長は、送電網の近代化と二次送電網の強化要件によって牽引されています。例えば、米国エネルギー省(DOE)が発表したガイダンスと配電コードパスウェイは、変電所レベルでの無効電力源の調達を正式に規定しており、SGIGのケーススタディでは、パイロットプロジェクトを設備投資コミットメントに転換する電力会社のNPV(正味現在価値)のメリットが記録されています。さらに、変電所設置型コンデンサバンクはライフサイクルコストが低いため、グリッドスケールのアプリケーションにおいて引き続き主流となると予想されます。

以下はコンデンサバンク市場に該当するセグメントのリストです:

|

親セグメント |

サブセグメント |

|---|---|

|

製品タイプ別 |

|

|

電圧レベル別 |

|

|

設置タイプ別 |

|

|

エンドユーザー産業別 |

|

|

操作別 |

|

ソース: SDKI Analytics 専門家分析

世界のコンデンサバンク市場における調査対象地域:

SDKI Analyticsの専門家は、コンデンサバンク市場に関する本調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

コンデンサバンク市場の制約要因

世界のコンデンサバンク市場シェアを圧迫する主要な制約要因の一つは、原材料価格の変動と投入コストの高騰であり、メーカーの利益率を圧迫しています。コンデンサバンクメーカーは、投入コストの上昇につながる金属とベースマテリアルの価格変動に直面しています。世界銀行の金属鉱物指数は2024年に前年比約9%上昇し、利益率を圧迫しています。さらに、ABBは、原材料と部品の消費量が2023年に前年比で増加し、コストエクスポージャーが拡大すると報告しています。

コンデンサバンク市場 歴史的調査、将来の機会、成長傾向分析

コンデンサバンクメーカーの収益機会

世界中のコンデンサバンクメーカーに関連する収益機会の一部を以下に示します:

|

機会分野 |

対象地域 |

成長要因 |

|

送電網の近代化とスマートグリッド |

北米とヨーロッパ |

リアルタイムのグリッド監視、電圧サポート、自動力率補正機能を備えたIoTコントローラーを搭載した「スマート」バンクを供給 |

|

再生可能エネルギーの統合 |

グローバル |

大規模な太陽光発電所や風力発電所の電圧安定化と無効電力管理を目的としたコンデンサバンクの需要が高まっています |

|

EV急速充電インフラ |

北米とヨーロッパ |

電圧サポートを提供し、DC急速充電ステーションの断続的な高電力消費を管理するバンクの新たな市場 |

|

産業用エネルギー効率 |

Mask |

|

|

データセンターの電力品質 |

||

|

高調波フィルタリング |

||

|

小型と金属製密閉ユニット |

||

|

MROと改修サービス |

||

ソース: SDKI Analytics 専門家分析

コンデンサバンクの世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、コンデンサバンク市場の世界シェアを分析するために、世界中の業界専門家から信頼され、適用されている有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|---|---|---|---|---|---|---|

|

技術主導型プレミアムソリューションモデル |

北米 |

成熟 |

ハイブリッド |

先進国 |

高 |

高度な産業基盤と厳格な送電網基準の存在により、デジタル制御と送電網支援機能を備えた高コストで先進的なコンデンサバンクの市場が創出されています。 |

|

規制主導型コンプライアンスモデル |

ヨーロッパ |

成熟 |

公的 |

先進国 |

中 |

強力な超国家エネルギー指令と炭素削減目標により、電力会社と産業界は、純粋なコスト考慮よりも、法的義務を満たすために電力品質の高い機器への投資を迫られています。 |

|

コストリーダーシップとハイボリュームモデル |

Mask |

|||||

|

パートナーシップ型プロジェクトモデル |

||||||

|

ニッチ産業向けソリューションモデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

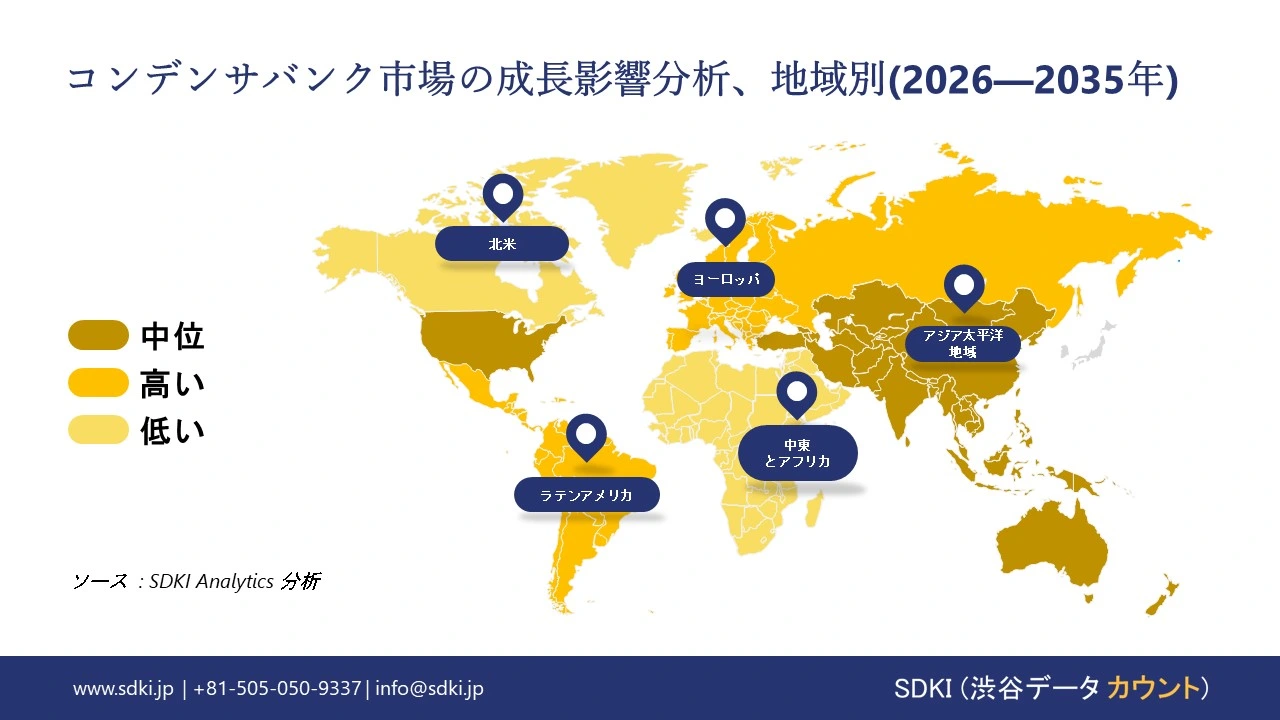

➤ 北米のコンデンサバンク市場規模:

北米のコンデンサバンク市場は、予測期間中に2番目に大きな収益シェアを獲得すると予想されています。連邦政府のインフラ整備と重点的な送電網近代化プログラムにより、コンデンサバンクの調達パイプラインが積極的に構築されています。例えば、米国インフラ投資と雇用法はエネルギープログラムに約620億米ドルを拠出しており、カナダ天然資源省のスマート再生可能エネルギーと電化パスウェイは送電網整備投資に45億カナダドルを割り当てています。これらの資金は、スイッチや自動化コンデンサソリューションを優遇する公益事業の設備投資経路を形成すると予想されています。さらに、公益事業会社は、これらの政策支援予算を、基地と変電所設置型バンクの複数拠点RFQ(見積依頼書)に反映させることで、プロジェクトリードパイプラインを短縮し、米国とカナダ全土でパイロットプロジェクトを資本サイクルに移行することが期待されています。

北米のコンデンサバンク市場に関連する国の市場強度分析は以下のとおりです:

|

カテゴリー |

米国 |

カナダ |

|---|---|---|

|

市場成長の可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練人材の確保 |

Mask |

|

|

標準と認証フレームワーク |

||

|

イノベーション エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパのコンデンサバンク市場規模:

ヨーロッパのコンデンサバンク市場は、予測期間を通じて複利年間成長率(CAGR)5.5%を達成すると予測されています。この傾向は、EUの野心的なエネルギー効率政策に根ざしており、脱炭素化ネットワークであるヨーロッパグリーンディールのビジョンを支えるものです。洋上風力発電やスマートシティの設置には、断続的な供給に起因する安定した電圧が必要です。これらの開発は、循環型経済のビジョンに沿った、メンテナンスの手間が少なく持続可能なコンデンサ技術への移行を促進します。また、EUではエネルギー取引が増加しており、強力な安定化の必要性が高まっています。ユーロスタットの報告によると、2025年上半期のEUにおける純発電量の54%は再生可能エネルギー源によるものでしました。当社の調査では、再生可能エネルギーへの依存度の高まりがコンデンサの進歩の原動力となり、持続可能なグリーン電力網の構築におけるヨーロッパの役割を強化するとしています。

ヨーロッパのコンデンサバンク市場に関連する国の市場強度分析は以下のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|---|---|---|---|

|

市場成長の可能性 |

中程度 |

強い |

強い |

|

規制環境の複雑さ |

複雑 |

標準 |

複雑 |

|

部品供給リスク |

高 |

中程度 |

中程度 |

|

製造とEMS能力 |

中程度 |

強い |

中程度 |

|

熟練人材の確保 |

Mask |

||

|

規格と認証フレームワーク |

|||

|

イノベーション エコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

持続可能性と電子廃棄物への対応状況 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域のコンデンサバンク市場規模:

アジア太平洋地域は、2035年までにコンデンサバンク市場の約39%のシェアを占めると見込まれています。この優位性は、中国やインドなどの国々が大規模な送電網近代化に投資するなど、地域全体の急速な工業化によって阻まれています。一方、電気自動車システムやデータセンターの普及により、信頼性の高い高品質な電動工具の需要が高まっています。国連アジア太平洋経済社会委員会は、この地域における再生可能エネルギーの総設備容量は、2025年半ばまでに2.8テラワットを超えると推定しており、その多くは東アジアにおける太陽光発電と風力発電の容量増加によるものです。当社の分析によると、この再生可能エネルギーの急速な増加は、円滑な統合を促進するためにコンデンサバンクへの依存度を高め、最終的にはアジア太平洋地域が世界中の強力なエネルギーネットワークのハブとしての地位を確固たるものにすると予想されます。

アジア太平洋地域のコンデンサバンク市場に関連する国の市場強度分析は以下のとおりです:

|

カテゴリー |

日本 |

韓国 |

中国 |

インド |

マレーシア |

|

市場成長の可能性 |

高 |

高 |

非常に高い |

非常に高い |

中程度 |

|

送電網近代化プロジェクト |

高 |

高 |

非常に高い |

非常に高い |

中程度 |

|

再生可能エネルギーの統合 |

高 |

高 |

非常に高い |

高い |

低 |

|

産業用電力品質 |

Mask |

||||

|

商業ビル向けアプリケーション |

|||||

|

スマートグリッドの導入 |

|||||

|

規制基準 |

|||||

|

価格感度 |

|||||

|

技術的専門知識 |

|||||

|

販売チャネル |

|||||

|

アフターサービス |

|||||

|

競争の激しさ |

|||||

ソース: SDKI Analytics 専門家分析

コンデンサバンク業界概要と競争ランドスケープ

コンデンサバンク市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

コンデンサバンクとの関係 |

|---|---|---|

|

Eaton |

アイルランド |

商業と産業アプリケーション向けの幅広いコンデンサバンクと力率改善装置を製造しています。 |

|

ABB |

スイス |

公益事業、産業、商業部門における力率改善と高調波フィルタリング用の低電圧と中電圧コンデンサバンクを提供しています。 |

|

Schneider Electric |

フランス |

Square DとTelemecaniqueブランドで、VarSet低電圧コンデンサバンクとその他の力率改善ソリューションを提供しています。 |

|

Siemens |

Mask |

|

|

General Electric (GE) |

||

|

L&T Electrical & Automation (Larsen & Toubroの一部) |

||

|

CG Power & Industrial Solutions |

||

|

LS ELECTRIC |

||

|

EPCOS (TDK Electronics) |

||

|

Enerlux |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

コンデンサバンクの世界と日本の消費者トップ10は次のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| General Motors |

|

||

| Toyota Motor Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のコンデンサバンク市場メーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

コンデンサバンクとの関係 |

|---|---|---|

|

Toshiba Infrastructure Systems & Solutions Corporation |

日本発祥 |

電力システム向け高圧シャントコンデンサバンクを製造しています。 |

|

Mitsubishi Electric Corporation |

日本発祥 |

力率改善と高調波抑制のための低圧・高圧電力用コンデンサバンクを製造しています。 |

|

Fuji Electric Co., Ltd. |

日本発祥 |

産業と公共事業アプリケーション向けに電力用コンデンサと自動力率改善システムを提供しています。 |

|

Nissin Electric Co., Ltd. |

Mask |

|

|

Shizuki Electric Co., Ltd. |

||

|

Nichicon Corporation |

||

|

Hitachi Industrial Products, Ltd. |

||

|

Meidensha Corporation |

||

|

Arteche |

||

|

S&C Electric Company |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

コンデンサバンク 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます コンデンサバンク 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

コンデンサバンク市場最近の開発

コンデンサバンク市場に関連する最近の商業化と技術の進歩のいくつかは、世界と日本の両方で見られます:

|

月と年 |

関係企業/機関 |

コンデンサバンク市場への接続 |

|---|---|---|

|

2024年9月 |

MathWorks |

MathWorksは、モデリングとシミュレーション機能を強化するMATLAB/Simulink 2024bのリリースを発表しました;これは、電力系統の解析と最適化のための高度なツールを提供し、電力システムの設計と性能向上を支援することで、コンデンサバンク市場への接続を実現します。 |

|

2025年10月 |

Hitachi Energy |

Hitachi Energyは、スマートコンデンサファクトリーの25周年を記念し、高品質な成長とイノベーションの実現における役割を強調しました;これは、製造における卓越性を強化し、信頼性の高い電力系統の安定性を実現する高度なコンデンサソリューションの供給を拡大することで、コンデンサバンク市場への接続を実現します。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証