- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

半導体向けボンディングワイヤ市場エグゼクティブサマリ

1)半導体向けボンディングワイヤ市場規模

半導体向けボンディングワイヤ市場に関する当社の調査レポートによると、市場は2025ー2035年の予測期間中に年間複利成長率(CAGR)4.7%で成長すると見込まれています。2035年には、市場規模は97.2億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は58.5億米ドルでしました。自動車やIoTアプリケーションにおける半導体ユニットの普及と、金から低コストで高性能な銅及びパラジウム被覆銅(PCC)ワイヤへの材料代替が進んでいることが、この市場の成長を牽引しています。

2)半導体向けボンディングワイヤ市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に半導体向けボンディングワイヤ市場の傾向として予測されるものには、銅ボンディングワイヤ、パラジウムコート銅(PCC)ワイヤ、金ボンディングワイヤなどが含まれます。以下では、予測期間中に半導体向けボンディングワイヤ市場を牽引すると予想される主要な傾向について、さらに詳しく説明します:

|

市場セグメント |

主要地域 |

CAGR (2025-2035年) |

主な成長要因 |

|

銅ボンディングワイヤ |

アジア太平洋地域 |

5.8% |

半導体パッケージへの厳しいコスト圧力、銅線の信頼性向上、先進リードフレームとの互換性 |

|

パラジウムコート銅(PCC)ワイヤ |

アジア太平洋地域 |

6.5% |

裸銅に比べて優れた耐酸化性、多ピン・高信頼性パッケージへの採用、金に比べて材料コスト削減 |

|

金ボンディングワイヤ |

北米 |

2.1% |

重要な高信頼性アプリケーション(軍事、航空宇宙、医療)での継続的な使用、長期にわたる実証済みの信頼性データ、ニッチなセンサー需要 |

|

車載エレクトロニクス |

ヨーロッパ |

6.2% |

より多くのチップを必要とする自動車の電動化、厳格な自動車の安全性と品質基準、先進運転支援システム(ADAS)の成長 |

|

先端パッケージング(QFN、BGA) |

アジア太平洋地域 |

5.3% |

民生用電子機器及びコンピューティング電子機器の普及、より小型のフォームファクタにおけるより高いI/O密度のニーズ、熱性能と電気性能の向上に対する需要 |

ソース: SDKI Analytics 専門家分析

3)市場の定義–半導体向けボンディングワイヤとは何ですか?

半導体向けボンディングワイヤ市場とは、半導体ダイとパッケージリード間の電気的接続を確立・形成する、最高級の細線高純度金属ワイヤの世界的な生産・供給を指します。市場は、チップ組立の主要工程であるワイヤボンディングプロセスで使用される金、銅、銀、パラジウムメッキ銅などの材料によって決定されます。

この市場は、より広範な半導体材料及びバックエンドパッケージング業界の一部であり、市場の成長は半導体の生産量に左右されるため、半導体全体の健全性を示す重要な指標となります。

4) 日本の半導体向けボンディングワイヤ市場規模:

成長著しい日本の半導体向けボンディングワイヤ市場は、年間複利成長率(CAGR)4.9%と予測されています。政府の補助金や戦略的政策は、絶えず変化する国内半導体生産に重点を置き、安全なサプライチェーンから供給される高度なボンディング材料に対する国内需要を著しく高めています。

さらに、日本の自動車業界は、電気自動車や自動運転車への移行を念頭に、より信頼性の高い半導体の需要増加を目指しており、そのためには、極めて高い動作ストレスにも耐えうる高度なボンディングワイヤが不可欠です。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、半導体向けボンディングワイヤ市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要な成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

銅ボンディングワイヤの製造 |

自動車及び家電分野からの国内需要の高さ |

コスト効率と熱性能の向上による金から銅への移行 |

日本の自動車エレクトロニクス分野は急速に拡大しており、高信頼性の相互接続が求められています。 |

中程度 |

|

パラジウムコーティング銅ワイヤのイノベーション |

特許出願数、研究開発投資、輸出量 |

裸銅に代わる耐酸化性材料の必要性 |

日本企業はコーティング技術でリードしており、製品の保存期間の延長と接合性能の向上を実現しています。 |

高 |

|

先端パッケージング向け細線(例:15μm未満) |

3D IC、SiPモジュール、小型デバイスへの採用 |

IoT、ウェアラブル、エッジコンピューティングの成長 |

日本のパッケージング企業は、高密度チップ向けの極細ワイヤボンディングに投資しています。 |

高 |

|

ボンディング装置の統合及びサービス |

Mask |

|||

|

貴金属(金、銀)のリサイクル及び精錬 |

||||

|

東南アジアへの特殊ボンディングワイヤの輸出 |

||||

ソース: SDKI Analytics 専門家分析

- 日本の半導体向けボンディングワイヤ市場の都道府県別内訳:

以下は、日本における半導体向けボンディングワイヤの都道府県別内訳の概要です:

|

都道府県名 |

CAGR (2025–2035年) (%) |

主な成長要因 |

|

神奈川 |

5% |

大手半導体パッケージング企業の存在、東京の研究開発拠点への近接性 |

|

愛知 |

5% |

自動車エレクトロニクスの需要、トヨタの半導体への取り組み |

|

大阪 |

4.5% |

強力な産業用エレクトロニクス基盤、微細ワイヤボンディング技術の革新 |

|

広島 |

Mask |

|

|

京都 |

||

ソース: SDKI Analytics 専門家分析

半導体向けボンディングワイヤ市場成長要因

半導体向けボンディングワイヤ市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核を担うと予測されています。

- 先端パッケージングとマルチダイ統合によるワイヤボンディングの集約化:当社のアナリストチームは、2.5D/3D、CoWoS/InFO/Foveros/SoICといった先端パッケージングの主要な傾向を特定し、コネクタ密度とI/Oの作業の大部分を、ワイヤボンディングが中核となるバックエンドへと移行させています。例えば、ファウンドリリーダーのレポートを分析した結果、TSMCの年次報告書(2024年版)ではCoWoS/InFO/SoICの生産能力の急速な拡大が報告されており、先端パッケージングへの投資と製品化の増加が示唆されています。CoWoSの勢いはAIワークロードに起因しています。さらに、経済産業省による先端パッケージング研究開発への資金提供は、国内における先端パッケージングの拡大に向けた政府レベルのプログラム支援を浮き彫りにしています。これらの傾向の組み合わせにより、異種パッケージ及びマルチダイパッケージをサポートする高密度・微細ピッチの細線ワイヤの需要が高まり、先進パッケージが開発から量産へと徐々に移行するにつれて、ボンディングワイヤサプライヤーの生産数量が増加すると見込まれます。

- 国内組立・ボンディング需要を拡大する政府によるCHIPS/先進パッケージ補助金とオンショアリング:CHIPS時代のプログラムに基づく政府の直接的なインセンティブは、国内に新たな大量生産のウェーハ ツー パッケージ エコシステムを構築する見込みです。この傾向により、組立とテストの負荷がオンショア化されると予測されています。例えば、米国商務省は、米国における先進パッケージの能力と研究開発を拡大するために14億米ドルを割り当てました。さらに、当社のアナリストは、インテルへの約70億米ドルの直接的な助成金や、Samsung、Micron、 Amkorなどのファブ施設への追加助成金など、多額の直接助成金の支給を記録したプレスリリースを特定しました。公的資本の流入は、ボンディング及びインターコネクト材料に対する短期的な需要を押し上げると予想されます。これは、国内のパッケージング工場が、金、銅、パラジウム銅、リボンなどの認定ボンディングワイヤの即時現地供給を必要としており、認定契約は複数年契約となることが予想されるためです。したがって、この政策的推進は、OSAT及びファウンドリーによって認定されたボンディングワイヤサプライヤーにとって、財政刺激策を予測可能な調達パイプラインへと転換する態勢を整えています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 半導体向けボンディングワイヤ市場の世界シェア

SDKI Analyticsの専門家によると、半導体市場の世界シェアにおけるボンディングワイヤに関するレポートの洞察は以下のとおりです:

|

レポートの洞察 |

|

|

CAGR |

4.7% |

|

2024年の市場価値 |

58.5 億米ドル |

|

2035年の市場価値 |

97.2億米ドル |

|

過去のデータ共有対象 |

過去5年間(2023年まで) |

|

将来予測対象 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

半導体向けボンディングワイヤ市場セグメンテーション分析

半導体市場の展望において、ボンディングワイヤに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、材質タイプ別、アプリケーション別、エンドユーザー産業別に分割されています。

材質タイプ別に基づいて、金ボンディングワイヤ、銅ボンディングワイヤ、アルミニウムボンディングワイヤ、銀合金ボンディングワイヤに分割されています。銅ボンディングワイヤは、安価で高い電気伝導性を持つことから、2035年までに52.3%と最大のシェアを占めると予想されています。銅ボンディングワイヤは、金よりも最大95%安価であるため、半導体の大量生産を低コストで実現できるだけでなく、熱伝導性にも優れ、小型化にも貢献します。また、車載半導体、特にEV(電気自動車)ではチップ数が金の2ー3倍必要となるため、普及が進んでいます。銅は高い機械的強度と狭ピッチ接続への適合性を備えているため、機器の大幅な改造や材料の改良が求められています。メーカーが金ボンディングワイヤから移行するにつれ、銅ボンディングワイヤは、民生用、自動車用、産業用半導体市場における相互接続規格を再定義する過程にあります。

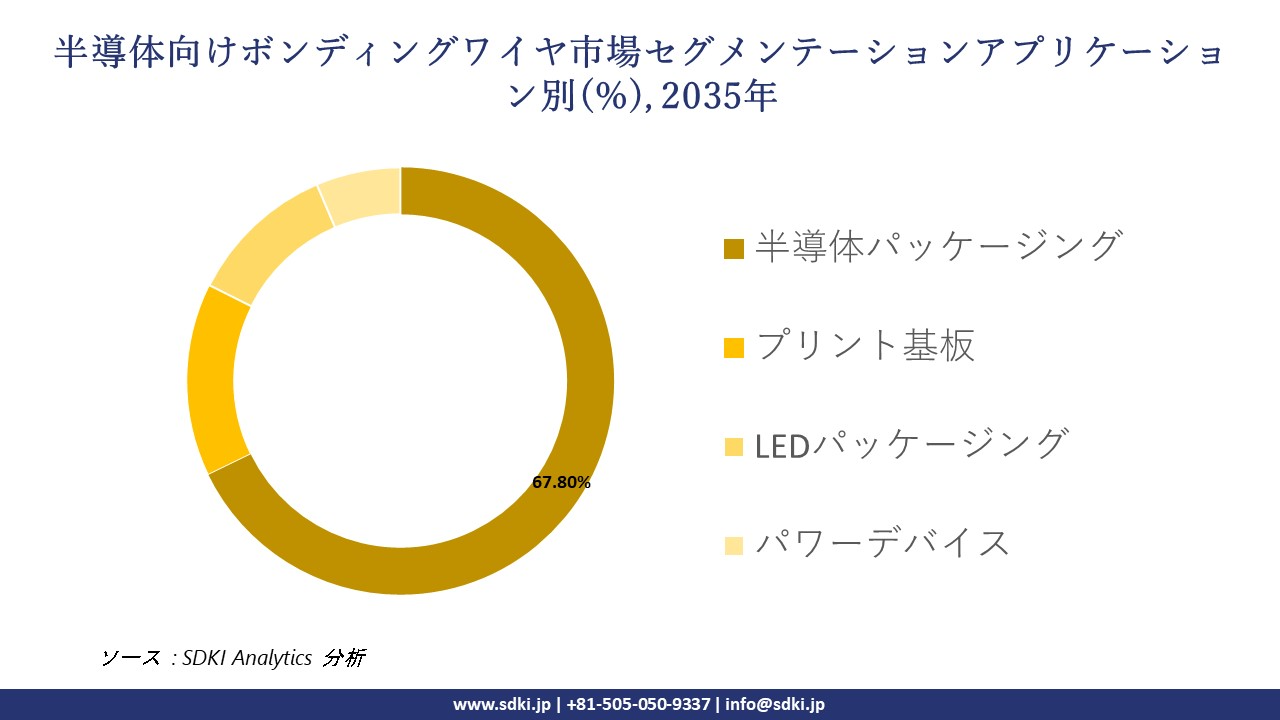

アプリケーション別に基づいて、半導体パッケージング、プリント基板、LEDパッケージング、パワーデバイスに分割されています。半導体パッケージングは、ワイヤボンディング用途全体の約85%を占める主要用途であるため、2035年にはボンディングワイヤアプリケーションセグメントの67.8%を占めると予想されています。ボンディングワイヤは、ICと外部回路間の接続を提供するだけでなく、電気回路の信頼性と性能を保証する上で重要な役割を果たしています。

3Dやシステムインパッケージ技術などの新しいパッケージング技術も、狭ピッチで高信頼性のワイヤの必要性を高めています。IoT、モバイル、人工知能、エッジコンピューティングデバイス向けのチップ製品の生産増加も成長を支えています。ワイヤ径の基準、材料の選択、ボンディング方法に影響を与えるため、これは世界中のワイヤ技術の進化と半導体製造の傾向において重要な部分を占めています。以下は、半導体向けボンディングワイヤ市場に該当するセグメントのリストです:

|

メント |

サブセグメント |

|

材質タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー産業別 |

|

ソース: SDKI Analytics 専門家分析

世界の半導体向けボンディングワイヤ市場の調査対象地域:

SDKI Analyticsの専門家は、半導体向けボンディングワイヤ市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

半導体向けボンディングワイヤ市場の制約要因

世界の半導体市場シェアにおけるボンディングワイヤの大きな制約要因の一つは、フリップチップ、ウェーハレベルパッケージング、シリコン貫通ビア(TSV)といった先進パッケージング技術の採用への関心の高さです。また、接続方法の新たな選択肢として、先進マイクロプロセッサやAIアクセラレータといった高性能アプリケーションにおける従来のワイヤボンディングの必要性が低下しています。こうした技術シフトは、市場のプレミアムセグメントの成長を抑制し、将来の収益をボンディングワイヤサプライヤーからバンピングやその他の接続ソリューションプロバイダーへと転換させる懸念があります。

半導体向けボンディングワイヤ市場 歴史的調査、将来の機会、成長傾向分析

-

半導体向けボンディングワイヤ メーカーの収益機会

世界中の半導体メーカーにとって、ボンディングワイヤに関連する収益機会のいくつかは次のとおりです:

|

事業機会分野 |

対象地域 |

成長の原動力 |

|

銅及びパラジウムめっきワイヤの供給 |

アジア太平洋地域(中国、台湾、韓国) |

金に代わる費用対効果の高い代替材料、大量生産のICパッケージ需要 |

|

先端パッケージング用細線 |

北米(米国) |

AI、エッジコンピューティング、ファインピッチボンディングを必要とする小型デバイスの成長 |

|

車載エレクトロニクス用ボンディングワイヤ |

ヨーロッパ(ドイツ、フランス) |

高信頼性インターコネクトを必要とするEV生産とADASシステムの急増 |

|

LED及びパワーデバイスパッケージング |

Mask |

|

|

半導体装置の統合 |

||

|

特殊ボンディングワイヤの輸出 |

||

|

貴金属のリサイクル及び精錬 |

||

ソース: SDKI Analytics 専門家分析

-

半導体向けボンディングワイヤ の世界的なシェア拡大に向けた実現可能性モデル

当社のアナリストは、半導体市場の世界シェアのボンディングワイヤを分析するために、世界中の業界の専門家によって信頼され、適用されている有望な実現可能性モデルをいくつか提示しました:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

PESTLE分析 |

ヨーロッパ |

成熟 |

ユニバーサルヘルスケア |

先進国 |

高 |

政治的・経済的安定性、規制枠組み、技術導入を評価する |

|

ポーターの5つの力 |

北米 |

成熟 |

混合型(公的医療と民間医療) |

先進国 |

高 |

先進市場におけるサプライヤーの力、バイヤーの影響力、代替品の脅威を評価する |

|

SWOT分析 |

東南アジア |

新興 |

インフラ整備 |

発展途上国 |

中 |

成長中の半導体ハブにおける内部能力と外部脅威を特定する |

|

市場参入障壁評価 |

Mask |

|||||

|

費用便益分析(CBA) |

||||||

|

技術導入ライフサイクルモデル |

||||||

|

バリューチェーンマッピング |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

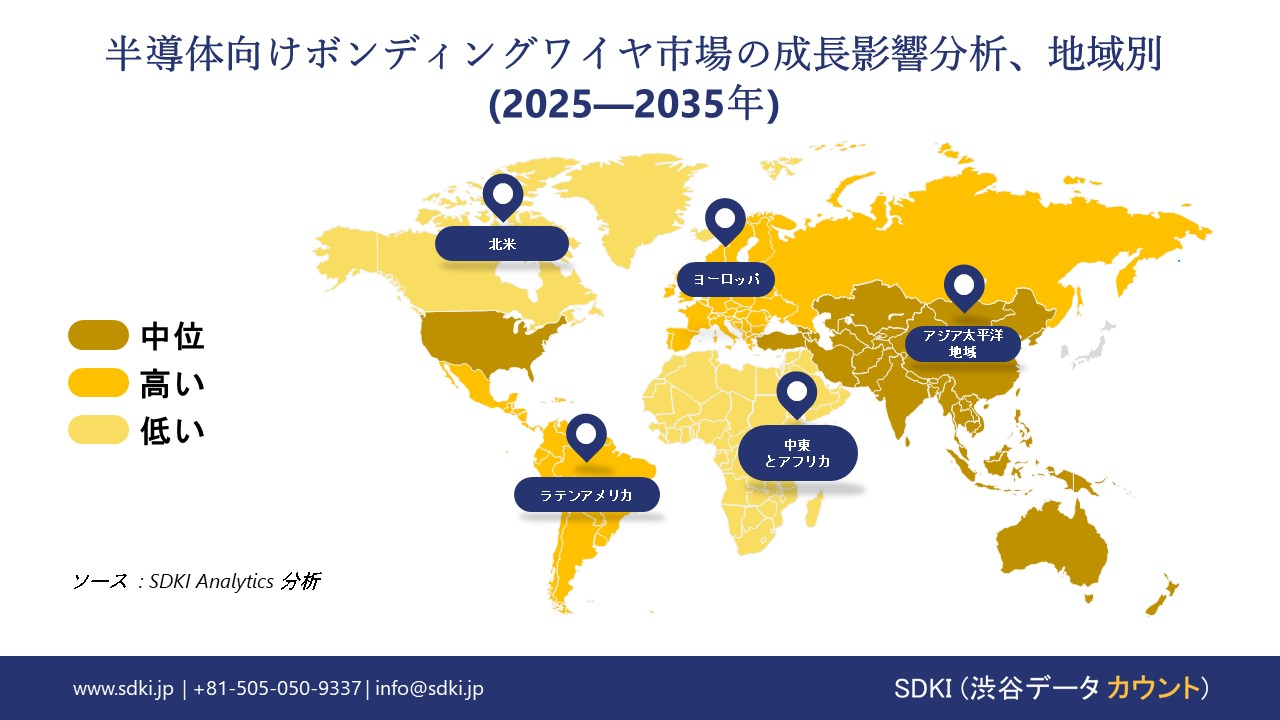

➤北米の半導体向けボンディングワイヤ市場規模:

北米における半導体向けボンディングワイヤ市場の調査・分析によると、予測期間を通じて、この地域の市場は世界市場で第2位のシェアを確保すると予想されています。市場の成長は、AI、クラウドコンピューティング、高性能データセンターの台頭によって牽引されており、これらが高度な相互接続ソリューションの需要を加速させています。ボンディングワイヤは、高速コンピューティングデバイスにおけるロジックメモリチップの接続に使用される重要な要素であり、北米のデジタルインフラの成長に不可欠な要素となっています。さらに、この地域は航空宇宙、防衛、医療用電子機器など、様々な分野でリーダーシップを発揮しており、超高信頼性ボンディングワイヤ材料の需要も加速させています。これらの分野では、導電性、耐腐食性、過酷な環境における長期安定性に優れた金及びパラジウムコーティングワイヤが求められています。

- 北米の半導体向けボンディングワイヤ市場の強度分析:

北米の半導体向けボンディングワイヤ市場に関連する国の市場強度分析は:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

強力 |

中程度 |

|

規制環境の複雑さ |

複雑 |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練人材の確保 |

Mask |

|

|

標準及び認証フレームワーク |

||

|

イノベーション エコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパの半導体向けボンディングワイヤ市場規模:

ヨーロッパの半導体向けボンディングワイヤ市場は、予測期間中、着実な成長が見込まれています。この市場成長は、IoT及びモバイルデバイスにおけるスタックダイ技術の採用増加によって牽引されています。ヨーロッパのOEMは、PCBフットプリントを削減しながら性能向上を図ろうとしており、複数のワイヤボンディングループを必要とするスタックダイ技術は、小型電子機器において不可欠なものになりつつあります。EVインフラへの投資を拡大しています。

- ヨーロッパの半導体向けボンディングワイヤ市場の強度分析:

ヨーロッパの半導体向けボンディングワイヤ市場に関連する国の市場強度分析は:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度 |

強い |

強い |

|

半導体に対する政府の優遇措置 |

中 |

高い |

高い |

|

製造能力 |

限定的 |

上級 |

中程度 |

|

設計及びIP能力 |

Mask |

||

|

パッケージング及びテストインフラ |

|||

|

人材の確保 |

|||

|

研究開発における連携 |

|||

|

サプライチェーンのレジリエンス |

|||

|

エネルギー及びサステナビリティへの取り組み |

|||

|

グローバル競争力 |

|||

|

規制の複雑さ |

|||

|

クラスターの強み |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の半導体向けボンディングワイヤ市場規模:

SDKI市場調査アナリストの調査によると、アジア太平洋地域は、予測期間を通じて世界の半導体向けボンディングワイヤ市場において42%以上のシェアを獲得し、主導的な地位を維持すると予想されています。市場の成長は、自動車の電動化とAIの加速によるものです。

AI)チップの開発が増加しており、高度なボンディングワイヤ材料の需要が加速しています。電気自動車は従来の自動車よりも多くの半導体を搭載する必要があるため、銅やパラジウムでコーティングされたボンディングワイヤの消費量が増加しています。さらに、TSMC、ACE Group、JCETなどのOSATとファウンドリエコシステムの優位性が高まっており、ICパッケージングにおけるボンディングワイヤの需要が急増しています。

- アジア太平洋地域の半導体向けボンディングワイヤ市場の強度分析:

アジア太平洋地域の半導体向けボンディングワイヤ市場に関連する国の市場強度分析は:

|

カテゴリー |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

ファブ生産能力(WSPM) |

高 |

高 |

中 |

高 |

低 |

|

テクノロジーノードリーダーシップ |

5nm未満 |

5nm未満 |

成熟 |

7nm未満/成熟 |

成熟 |

|

輸出量 |

高 |

高 |

高 |

高 |

中 |

|

車載用チップ製造 |

Mask |

||||

|

コンシューマーエレクトロニクス需要 |

|||||

|

AI/データセンター用チップ生産能力 |

|||||

|

政府インセンティブ |

|||||

|

サプライチェーンの深さ |

|||||

|

研究開発エコシステムの強さ |

|||||

|

市場参入障壁 |

|||||

ソース: SDKI Analytics 専門家分析

半導体向けボンディングワイヤ業界概要と競争ランドスケープ

半導体向けボンディングワイヤ市場におけるメーカーシェアを独占する世界トップ10社は以下のとおりです:

|

会社名 |

本社所在地 |

半導体向けボンディングワイヤとの関係 |

|

Heraeus Electronics |

ドイツ |

半導体パッケージング用の金、銅、パラジウムめっき銅(PCC)を含む高品質ボンディングワイヤの開発・製造をリードする企業です。 |

|

MK Electron Co., Ltd. |

韓国 |

半導体及びディスプレイ業界向けの金、銅、銀ボンディングワイヤ及び先端材料の世界的大手メーカーです。 |

|

TANAKA Holdings Co., Ltd. |

日本に本社を置き、グローバルなサービスを提供しています |

本社は日本ですが、国際的な事業展開によりグローバル上場企業となっています。 |

|

AMETEK Inc. |

Mask |

|

|

Indium Corporation |

||

|

Daejoo Electronic Materials Co., Ltd. |

||

|

Yantai Zhenghai Material Technology Co., Ltd. |

||

|

Tatsuta Electric Wire & Cable Co., Ltd. |

||

|

Plansee SE |

||

|

KOREA METAL CO., LTD |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

日本における半導体向けボンディングワイヤ市場メーカーシェアのトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

半導体向けボンディングワイヤ関連 |

|

TANAKA Holdings Co., Ltd. |

日本発祥 |

高純度金、銅、パラジウムコート銅(PCC)ボンディングワイヤを製造・販売する貴金属グループです。 |

|

Tatsuta Electric Wire & Cable Co., Ltd. |

日本発祥 |

半導体パッケージ向け特殊金・銅ボンディングワイヤをはじめとする極細電子ワイヤの開発・製造を行っています。 |

|

Nippon Micrometal Corporation |

日本発祥 |

半導体、電子部品、医療機器用途向けに、ボンディングワイヤをはじめとする極細金属ワイヤ及び材料を製造しています。 |

|

Fukuda Metal Foil & Powder Co., Ltd. |

Mask |

|

|

Nippon Steel Metal Products Co., Ltd. |

||

|

Sumitomo Metal Mining Co., Ltd. |

||

|

Heraeus Electronics |

||

|

MK Electron Co., Ltd. |

||

|

Daejoo Electronic Materials Co., Ltd. |

||

|

KOREA METAL CO., LTD |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

半導体向けボンディングワイヤ 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 半導体向けボンディングワイヤ 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

半導体向けボンディングワイヤ市場最近の開発

世界と日本における半導体向けボンディングワイヤ市場に関する最近の商業化と技術進歩のいくつかは以下のとおりです:

|

月と年 |

会社名 |

ボンディングワイヤ市場との連携 |

|---|---|---|

|

2025年8月 |

TANAKA Precious Metals |

Tanaka Precious Metalsは、SEMICON India 2025への出展を発表し、先進的な半導体材料を展示しました。展示品には、Au、Cu、Al、Ag製のボンディングワイヤが含まれており、成長を続けるインドの半導体パッケージング・エコシステムにおける主要サプライヤーとしての役割を強化しています。 |

|

2025年8月 |

ASMPT Semiconductor Solutions |

ASMPTは、SEMICON India 2025でAERO PROワイヤボンダーとINFINITEダイボンダーを発表しました。AERO PROのファインピッチワイヤボンディング機能は、AIやスマートモビリティデバイスにおける高精度ボンディングワイヤアプリケーションの需要に直接対応します。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証