- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

自動車試験装置市場規模

弊社の自動車試験装置市場調査レポートによると、市場は予測期間2026―2035年において複利年間成長率(CAGR)5.2%で成長すると予想されています。来年には、市場規模は87億米ドルに達する見込みます。しかし、弊社の調査アナリストによると、基準年の市場規模は55億米ドルでした。 弊社の自動車試験装置市場調査によると、アジア太平洋地域は、予測期間を通じて約45.5%の市場シェアを占め、市場をリードすると予想しています。また、アジア太平洋地域は5%という最も高い複利年間成長率(CAGR)で成長し、今後数年間は有望な成長機会が見込まれます。これは主に、大規模な産業政策プログラムと生産規模の拡大によるものがあります。

自動車試験装置市場分析

世界的な自動車生産と規制の複雑さにより、試験のボトルネックが拡大しています。例えば、UNIDOの製造業報告書では、輸送機器、特に自動車の需要が大きな変動を示し、月ごとの回復が不均一なため、下流工程の検証と校正能力に負担がかかっていることが指摘されています。同時に、新たな安全性要件やEV特有のコンプライアンス要件により、世界中で試験装置や計測システムの技術基準が引き上げられています。

日本では、このプレッシャーは顕著があります。例えば、日本銀行の短観(2024年12月)では、海外及び国内の需給DIが弱含みとなっており、受注フローの制約と在庫の不均衡が、試験資本の投資タイミングを複雑化させていることを示唆しています。さらに、経済産業省が現在進めている次世代自動車に関する取り組みは、電動車やソフトウェア定義車両に対する政策主導の試験ニーズを示唆しています。これらのデータポイントを総合すると、試験能力と労働力のスキルを迅速に再構築しなければ、OEMとTier-1サプライヤーは認証取得の遅延と市場投入までの期間延長に直面するという、喫緊の市場見通しが浮かび上がります。

自動車試験装置は、車両及び自動車部品の性能、安全性、耐久性を検証するための専用装置、ソフトウェア、及び計測機器があります。このカテゴリは、エンジンダイナモメーターや風洞を備えた研究開発ラボ、製品の品質を確認する最終工程試験装置を備えた生産ライン、診断スキャンツールを備えたアフターマーケットなど、自動車開発サイクル全体を網羅しています。これらのシステムは、消費者に届く前に、自動車が排出ガス、燃費、耐衝撃性に関する高いレベルの規制要件を満たしていることを確認する上で重要な役割を果たします。弊社の自動車試験装置市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- バッテリーとEVパワートレインの検証ウェーブ - 調査レポートによると、IEAの「世界EV展望2025」によると、2024―25年にはバッテリーセルの製造能力が急速に拡大し、世界のセル生産能力は2024年に約30%増加して3TWhを超えると予測されています。中国では集中的な生産増強が見られ、北米では生産能力の大幅な増強が見込まれています。これを補完するように、米国エネルギー省(DOE、2024―2025年)は、国内のバッテリー材料処理及びセル製造を拡大するための複数の資金調達ラウンドと助成金(2024-2025年で数十億米ドル規模のプログラム)を発表しました。

さらに、日本の経済産業省もバッテリーの産業化とバッテリーパスポートの取り組みを優先しています。市場の見通しは、これらの公的展開によって、高スループットセルサイクラー、環境チャンバーベースの寿命試験、高出力インバータ/充電検証装置に見られるように、検証ニーズの段階的な変化がもたらされることによって形成されます。 EVバッテリーラインと隣接するギガファクトリーは、品質評価と生産試験のワークロードを継続的に生み出しており、これは従来の内燃機関パワートレインテストベンチとは大きく異なる需要特性です。したがって、公共投資と急速な生産能力拡大の組み合わせにより、バッテリーの安全性、カレンダー寿命/サイクル寿命、急速充電耐性をサポートする生産グレード及び研究開発グレードの試験装置、校正サービス、自動試験システムに対する持続的な世界的な需要が生まれることが期待されます。

- 規制主導のADAS / AV検証需要 – 弊社の調査レポートでは、自動運転と車両サイバーセキュリティに関する世界的な規制強化により、専用試験装置の検証作業負荷が継続的に増加していることが示されています。例えば、UNECE(サイバーセキュリティ管理)の規則No.155(サイバーセキュリティ管理)及びそれに続く改正(2024―2025年まで文書化)では、自動車メーカーに対し、サイバーセキュリティプロセスと車載機能のレジリエンス(回復力)の実証を求めており、R155関連の技術要件は2025年に更新されました。同時に、NHTSA(米国運輸省道路交通安全局)の2024―2025年度自動化作業計画と米国政府機関の枠組み(2024―2025年)は、ADS評価のための自主的/義務的な試験プログラムを加速させています。

このように、市場見通しは、これらの規制と政策の動きが相まって、車載ネットワーク(車載イーサネット)を再現するテストシステム、センサーフュージョン検証リグ、シナリオベースシミュレーションプラットフォーム、サイバーセキュリティ検証ツールの需要増加によって好ましい方向に向かっています。さらに、物理層及びプロトコルコンフォーマンステスト機器を提供する企業(例えば、キーサイトは2025年に車載イーサネット向け製品をリリース予定)が新製品ラインで対応していることは、規制当局のタイムラインと企業計画が既にテスト機器の受注に反映されていることを示しています。

日本の現地プレーヤーにとって、自動車試験装置市場の収益創出ポケットとは何ですか?

日本の自動車試験装置市場は、国内企業に強力な収益見通しを提供していますが、これは主に、同国が次世代自動車の研究開発に多額の投資を行っていることに起因しています。収益源の一つは、電動車両のパワートレイン試験というプレミアムセグメントです。日本の自動車産業がカーボンニュートラルへと移行するにつれ、高電圧に対応するダイナモメータやバッテリーサイクルプラットフォームの需要が高まっています。ヨーロッパ自動車工業会(EAMA)によると、日本は自動車技術革新に対する世界最大の投資国の一つにランクされており、近年の研究開発費は約336億ユーロと記録されています。堀場製作所や明電舎などの日本の試験装置メーカーは、全固体電池や電動アクスルを確認するための最先端のテストベンチを提供することでこの投資を収益化し、自動車開発の研究開発段階に積極的に取り組んでいます。

新興製造拠点への精密測定機器の販売は、もう一つの戦略的な収益源です。世界的な自動車メーカーがインドや東南アジアに生産工場を構える中、本社工場と同等の高い品質の試験機器を必要としています。日本企業もこの流れに乗り、校正グレードの高品質な機器をこれらの新興市場に輸出しています。例えば、貿易統計によると、日本は2024年にインドに37.92百万米ドル相当の精密測定機器と検査機器を輸出しており、これは日本の精密技術に対する安定した需要を示しています。これらの新興産業拠点に注力することで、現地企業は成熟した国内市場と高成長の国際市場のバランスを取り、多様な収益源を確保しています。

まとめると、日本の試験装置メーカーの競争優位性は、最先端の研究開発から輸出品の耐用年数後まで、自動車のライフサイクル全体にわたってサービスを提供できることにあります。日本の膨大な研究開発予算と新興市場との貿易関係を活用することで、イノベーションと生産段階で価値を創造することができます。この二重のアプローチにより、先進技術に高い価格設定を可能にし、成長する国際市場で大量販売を獲得することが可能になります。そして、精度と規制遵守へのこだわりこそが、世界中の自動車サプライチェーン全体にとって不可欠な存在となっているのがあります。

市場の制約

弊社の調査分析によると、規制試験の複雑さ、コンプライアンスの範囲、そしてコストの急増といった要因が、予測期間中の市場成長を阻害すると予想されます。2022―2024年にかけて拡大された新車試験義務は、試験サイクルの範囲を拡大し、実世界の排出ガス試験やバッテリー安全プロトコルを追加するため、第三者機関による試験作業量が増加します。規制当局は市場全体で安全性と排出ガス試験のより厳格な統一化を追求し、試験機関に対し追加計測機器の導入と試験サイクルの延長を強いるため、この拡大は継続し、市場の成長を阻害しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

自動車試験装置市場レポートの洞察

SDKI Analyticsの専門家によると、自動車試験装置市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年の CAGR |

5.2% |

|

2025年の市場価値 |

55億米ドル |

|

2035年の市場価値 |

87億米ドル |

|

過去のデータ共有 |

過去5年間 2024年まで |

|

将来予測 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

自動車試験装置の市場セグメンテーション

自動車試験装置市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は製品と機器のタイプ別、アプリケーション別、エンドユーザー別、推進方式別にセグメントに分割されています。

製品と機器のタイプ別に基づいて、 ADAS(先進運転支援システム)及び自動運転車試験装置、パワートレイン試験装置(EV / ICE用)、電気と電子機器試験装置、シャシダイナモメータ、車両排出ガス試験システム、及びコンポーネント材と料試験装置に分割されています。ADAS(先進運転支援システム)及び自動運転車試験装置サブセグメントは、2035年までに世界市場シェアの28%を占め、支配的になると予測されています。電動化と自律性は、自動車試験装置の需要を高める主な原動力があります。世界的な傾向に基づき、大手自動車メーカーはEVとAVに積極的に投資しています。IEAが発表したデータによると、EVの需要は世界的に高まっており、2024年には17百万台の販売台数を記録しました。この成長傾向により、ADASと自律走行の統合の範囲が拡大し、試験装置に対する大量の需要が生まれています。

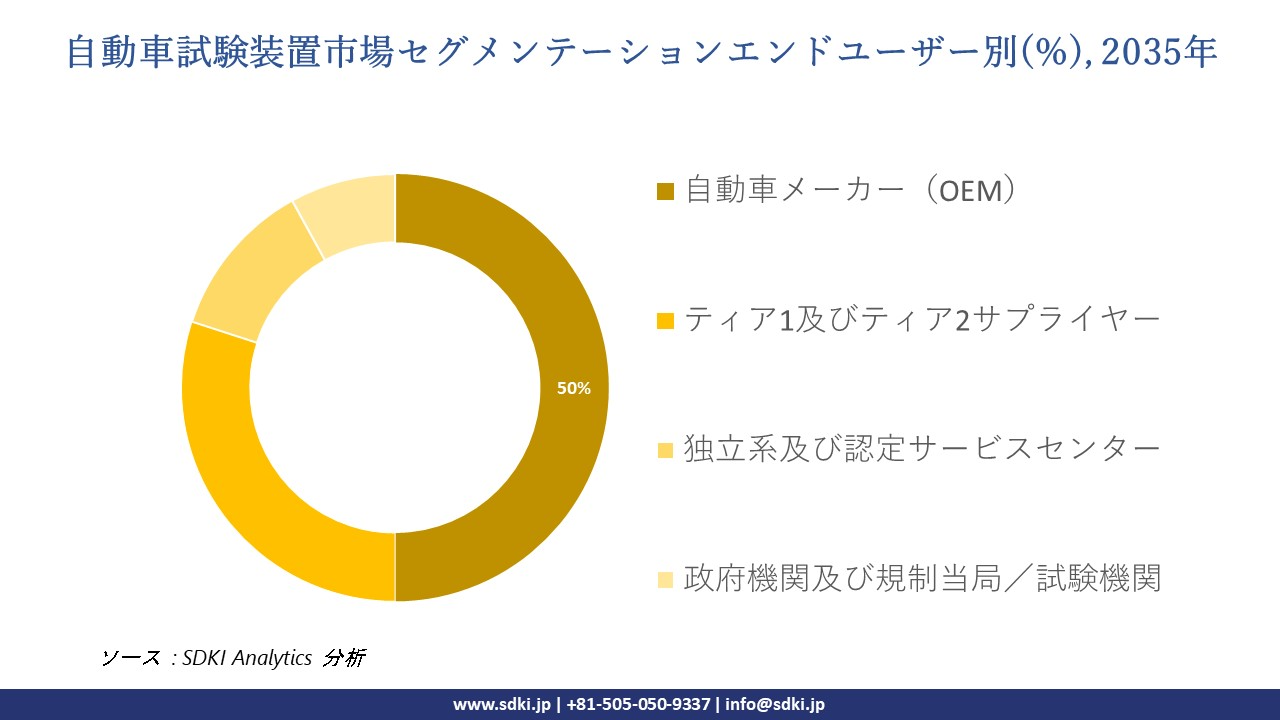

エンドユーザー別に基づいて、このセグメントは自動車メーカー(OEM)、ティア1及びティア2サプライヤー、独立系及び認定サービスセンター、政府機関及び規制当局/試験機関などの子セグメントに分割されています。この中で自動車メーカー(OEM)がリードしており、予測期間中に50%の世界市場シェアを維持すると予想されています。規制上の義務と新しい安全性評価プロトコルにより、自動車メーカー(OEM)内での試験装置の需要が高まっています。例えば、EUや米国の自動車緊急ブレーキなど、自動車メーカー(OEM)に課せられた基本的な義務が実施されており、OEMはAEBの適切な性能を確保するために試験装置に投資するようになっています。

以下は自動車試験装置市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

製品と機器のタイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

|

推進方式別 |

|

ソース: SDKI Analytics 専門家分析

自動車試験装置市場傾向分析と将来予測:地域市場展望概要

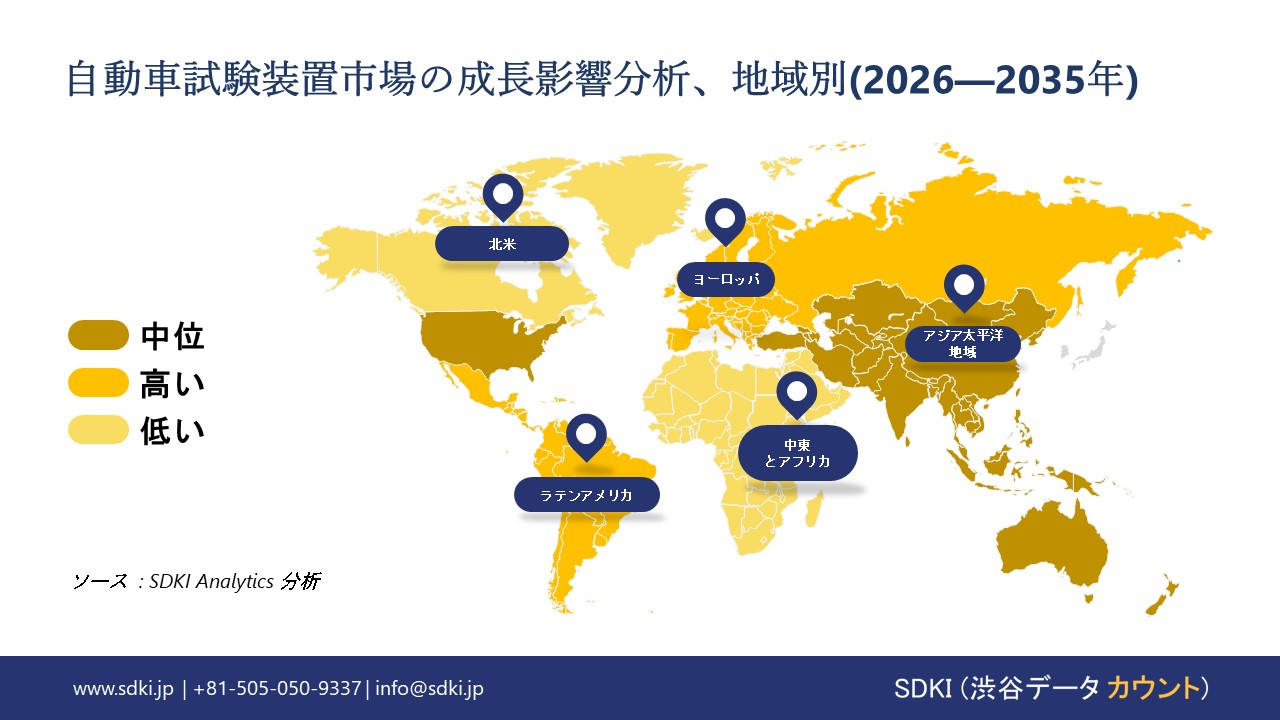

弊社の調査レポートによると、アジア太平洋地域の自動車試験装置市場は、トップの収益シェア45.5%で優位に立ち、予測期間中に5%のCAGRで力強い成長を示すと予測されています。中国、インド、日本での大規模な産業政策プログラムと生産拡大により、生産ライン及びバッテリー安全性試験装置に対する需要が集中しています。たとえば、中国国家統計局は、自動車製造が2024年に急増し、自動車販売台数が31百万台を超え、製造業の付加価値が成長するなど、製造業の継続的な拡大を記録しています。さらに、インドの先進化学セルバッテリー向けPLIは、PLI-ACCプログラム文書2021-2024に従って、国内のギガスケールACC容量を確立するために18,100クロールインドルピーの支出を行い、これにより、現地でのバッテリー試験とセル乱用機器の調達が創出されます。弊社のアナリストによると、対象を絞った公的インセンティブと生産能力目標により、セルラインとEV組み立てにおいて集中的な設備投資が求められ、そこではテスト機器がサプライヤー認定プログラムで義務付けられた資本項目となっています。

自動車試験装置市場の見通しによると、日本は予測期間中に複利年間成長率3.9%で力強い成長が見込まれています。経済産業省は、高レベルのSDV戦略から、大規模な検証区域や官民合同のテストベッドに明示的に資金を提供し、調整する運用プログラムへと移行しました。経済産業省の2024―2025年の「モビリティDX」ワークストリームでは、SDVの概念実証を全国50か所以上のテスト拠点に拡大するためのロードマップと、企業間のデータ共有と認証のための「モビリティDXプラットフォーム」が示されています。日本はコンセンサス主導の実装と系列サプライヤーの連携を採用しているため、経済産業省のプラットフォームスタイルのアプローチは、予測可能な調達期間と標準化されたテスト要件を生み出します。これは、OEMや協調的な公的パイロットに供給する国内の試験装置サプライヤーにとって理想的であり、高度な試験装置に対する契約可能な需要につながります。

SDKI Analyticsの専門家は、自動車試験装置市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の自動車試験装置市場は、2035年まで複利年間成長率(CAGR)5.1%で拡大すると予測されています。この着実な成長は、品質管理と部品の検証のために、より高度な機械を必要とする地域産業の活性化によって本質的に説明できます。2025年9月、米国国勢調査局は、産業試験装置も含まれる機械類の出荷額が5億米ドル増加し、394億米ドルに達したと報告しました。弊社の調査によると、連邦政府による景気刺激策による米国経済の再工業化は、米国製自動車が国際品質を満たしていることを確認するための高精度試験装置に対する長期的な需要を生み出しています。

自動車試験装置調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、自動車試験装置の市場見通しは 市場は、包括的なターンキーテストソリューションを提供する少数の世界のリーダー企業によって特徴付けられているためです。調査レポートによると、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、コラボレーション、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしています。

弊社の調査レポートによると、世界の自動車試験装置市場の成長において重要な役割を果たしている主要企業には、Robert Bosch GmbH、Honeywell International Inc.、Horiba Ltd.、AVL List GmbH、Delphi Technologiesなどが含まれます。さらに、市場展望によると、日本の自動車試験装置市場における上位5社は、Horiba Ltd.、Anritsu Corporation、Rohm Co., Ltd.、Keyence Corporation、Mitutoyo Corporationなどです。本市場調査レポートには、世界の自動車試験装置市場分析調査レポートに掲載されている主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

自動車試験装置市場ニュース

- 2025年9月、MAHAはパリでMAIAイノベーションを発表し、先進的な自動車試験技術で観客を魅了しました。この展示会では、車両診断の精度、効率、安全性を向上させる新たなソリューションを披露することで、MAHAの市場における地位を強化しました。

- UL Solutionsは2025年3月、豊田市に新たな先進的な自動車用電磁両立性試験ラボを開設すると発表しました。このラボは、メーカーが重要な車両システムに影響を与える干渉を軽減できるよう支援します。この施設は、ブレーキ、エンジン制御、コネクテッド機能など、地域におけるEMC検証能力を拡大します。

自動車試験装置主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

自動車試験装置マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証