- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

自動車用コーティング市場エグゼクティブサマリ

1) 自動車用コーティング市場規模

当社の自動車用コーティング市場調査レポートによると、市場は予測期間(2026―2035年)において5.3%の年平均成長率(CAGR)で成長すると予想されています。2035年には、市場規模は327億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は195億米ドルに達しました。自動車生産の拡大とVOCに対する厳格な規制により、世界の周辺地域における自動車用コーティング市場の需要が高まっています。

2) 自動車用コーティング市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される自動車用コーティング市場の傾向には、OEMコーティング、補修・アフターマーケット、水性塗料および粉体塗料技術などが含まれます。予測期間中に自動車用コーティング市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主要な成長要因 |

|

OEMコーティング |

アジア太平洋地域 |

5.6% |

自動車生産の増加、EVプラットフォームの移行、高級仕上げの需要 |

|

補修・アフターマーケット |

北米 |

5.0% |

車両寿命の延長、カスタマイズ文化、修理および衝突の需要 |

|

水性‑および粉体技術 |

ヨーロッパ |

6.0% |

VOC規制、持続可能性への圧力、基材の軽量‑化要求 |

|

クリアコートとエフェクト仕上げ |

アジア太平洋地域 |

5.8% |

消費者の美的嗜好、高級車の成長、新しいエフェクト顔料 |

|

熱‑管理とEVコーティング |

北米 |

6.2% |

EV/軽量車、バッテリーパックの熱管理、新しい基板の成長 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 自動車用コーティングとは何ですか?

自動車用コーティングは、車両部品に塗布することで外観を向上させ、耐候性も向上させるフィルムシステムです。幅広い技術を統合することで、自動車業界は車両の寿命を延ばし、規制枠組みへの適合も実現しています。このコーティングは、高い接着力、紫外線、化学反応、摩耗への耐性を備えています。光沢性と高い色安定性により、競争の激しい市場にも容易に受け入れられ、さらに最も重要な点は、低VOC含有量による環境への配慮です。

4) 日本の自動車塗料市場規模:

日本の自動車用コーティング市場は、基準年に19億米ドルの市場規模と推定されており、予測期間中に5.2%のCAGRで成長すると見込まれています。政府の政策と車両の電動化は、関連市場の成長を促進する2つの主な要因です。2050年までにカーボンニュートラルを達成するためのグリーン成長戦略の導入により、市場は軽量車両材料への移行を促しました。これにより、次世代自動車製造のホワイトボディ軽量材料の設置用自動車用コーティングの需要が高まっています。経済産業省の報告書によると、産業活動から二酸化炭素排出量の16%が発生しています。したがって、脱炭素化とエネルギー最適化を推進するために、自動車部門内で特に移行マップが設計されています。これにより、VOC含有量が少なく、自動車部品のコーティングでより優れた性能を発揮して効率的な熱管理を実現する自動車用コーティング市場の成長が促進されています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、自動車用コーティング市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

先進的な環境に優しいコーティングの開発 |

主要OEMによる採用率、新処方の特許出願数 |

環境規制の強化、企業の持続可能性義務、グリーン製品に対する消費者の嗜好 |

日本の自動車メーカーは、環境への取り組みにおいてリーダーシップを発揮するよう強いプレッシャーにさらされており、VOC排出量を削減し、バイオ由来の材料を活用した塗料への需要が高まっています。規制環境はますます厳しくなり、実績のあるグリーン技術を持つサプライヤーが優遇されています。 |

高い |

|

電気自動車(EV)専用コーティング |

EVメーカーとの提携、誘電特性および熱管理特性の需要 |

国内EV生産の急速な成長、バッテリーパックと電動モーターの独自の材料要件、軽量化の取り組み |

電気自動車への移行は車両の設計と材料構成を変化させており、見た目の美しさだけにとどまらないコーティングが求められています。電気絶縁性、耐熱性、そしてEVプラットフォームに使用される新しい複合基板との適合性など、機能性コーティングのニーズが高まっています。 |

中 |

|

特性を強化したスマートで機能的なコーティング |

プレミアム価格の受け入れ、耐久性試験における性能検証 |

優れた耐久性とメンテナンスの低減の需要、競争の激しい自動車市場における差別化、都市化による耐傷性への需要の高まり |

日本の消費者、特に高級車セグメントの消費者は、長期的な品質とメンテナンスの容易さを重視しています。そのため、自己修復性、優れた耐傷性、そして永続的な撥水性を備えたコーティングへの関心が高まっています。メーカーは、これらの特性を高利益率の車種における重要な差別化要因と見ています。 |

中 |

|

自動車補修用塗料セグメントの拡大 |

独立系修理工場の市場シェア、流通ネットワークパートナーシップの拡大 |

老朽化した車両群、密集した都市部における軽微な衝突修理の増加、保険会社との提携および認定修理業者ネットワーク |

日本の高い自動車保有率と高密度な都市環境は、衝突事故修理の安定した需要に貢献しています。補修用塗料市場は、最新のOEM塗装の複雑な色調にマッチする速乾性と塗布性に優れた製品が求められており、確立された流通チャネルへの依存度が高いという特徴があります。 |

高い |

|

カスタマイズとパーソナライゼーションソリューション |

Mask |

|||

|

車センサー統合用コーティング |

||||

|

サプライチェーンのローカリゼーションとオンデマンド製造 |

||||

|

デジタルカラーマッチングおよび管理ソリューション |

||||

ソース: SDKI Analytics 専門家分析

- 日本の自動車塗料市場の都道府県別内訳:

以下は、日本における自動車用コーティング市場の都道府県別の内訳の概要です。

|

県 |

年平均成長率(%) |

主な成長要因 |

|

東京 |

5.2% |

高い車両生産・改修基盤、ティア‑1サプライヤーへの近接性、EVへの注力 |

|

大阪 |

5.1% |

強力なコーティング製造拠点、研究開発クラスター、近隣の自動車メーカーのエコシステム |

|

神奈川 |

4.9% |

自動車ボディと部品のサプライチェーンの集中、アフターマーケットの活発化 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

自動車用コーティング市場成長要因

当社の自動車用コーティング市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

EV向け特殊材料需要:

世界市場は、持続可能な輸送手段を確保するため、電気自動車の導入へと急速に移行しています。これを受け、自動車業界は基本構造の見直しと軽量・高性能な材料への移行を迫られています。自動車用コーティングは、その美しい仕上がりと熱管理のしやすさから、EV製造において高い需要があります。バッテリーエンクロージャーや軽量パネルに使用される炭素繊維複合材や先進的なアルミニウム合金にも、自動車用コーティングが求められています。

国際エネルギー機関が発表したデータによると、世界の自動車販売の25%はEVであり、2030年までに40%に急増すると推定されています。世界中で電気自動車の需要が高まるにつれて、熱管理、耐腐食性を維持し、美観を向上させるための自動車用コーティングに必要な適用範囲が拡大します。

-

高度な製造統合:

インダストリー4.0の導入により、自動車製造基準が向上し、自動車塗装アプリケーションが活用されています。塗装プロセスは、AI、ロボティクス、IoTなど、様々な技術を駆使してスマートな機能を実現しています。これにより、作業の精度、予測可能性、そしてカスタマイズ性が向上しています。自動化塗装では、塗料の無駄や多様な塗布方法が必要になる場合があります。

より高度な技術革新により、自動車塗装の市場導入率はより最適化された形で拡大しています。国際ロボット連盟(IFRO)のデータによると、2022年には3,903,633台の産業用ロボットが幅広い業界の業務管理に導入されました。自動車業界は、他のすべての業界の中でも、自動車塗装のためのデジタルプラットフォームを構築したロボット技術の導入が最も進んでいる業界です。自動車の性能向上と、高品質で美しい仕上げに対する消費者の需要は、技術統合を通じて関連市場の成長を加速させています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 自動車用コーティング市場の世界シェア

SDKI Analyticsの専門家によると、自動車用コーティング市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

CAGR(2026-2035年) |

5.3% |

|

2025年の市場価値 |

195億米ドル |

|

2035年の市場価値 |

327億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

自動車用コーティング市場のセグメンテーション分析

自動車用コーティング市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、技術別、コーティングタイプ別、樹脂タイプ別、車両タイプ別にセグメント化されています。

技術別に基づいて、水性、溶剤系、粉体、その他に分割されています。水性技術が主流となり、予測期間中に世界市場シェアの45%を占めると予測されています。高い耐久性、低VOC含有量、優れた仕上がり品質、幅広いカラーオプションは、世界市場で水性技術採用の需要を拡大している主な要因です。これは環境に優しく、多様な世界的状況における厳格な環境規制に適合しています。自動車メーカーは、市場傾向と法的枠組みに合わせて、持続可能な目標に向けて急速に移行しています。IEAのレポートによると、2025年には20百万台以上のEV販売台数が見込まれ、2024年の販売台数と比較して、今年第1四半期の販売台数は35%になると予想されています。次世代の自動車に対する需要の高まりは、ESG基準を維持するために水性自動車用コーティングの需要を押し上げる可能性があります。

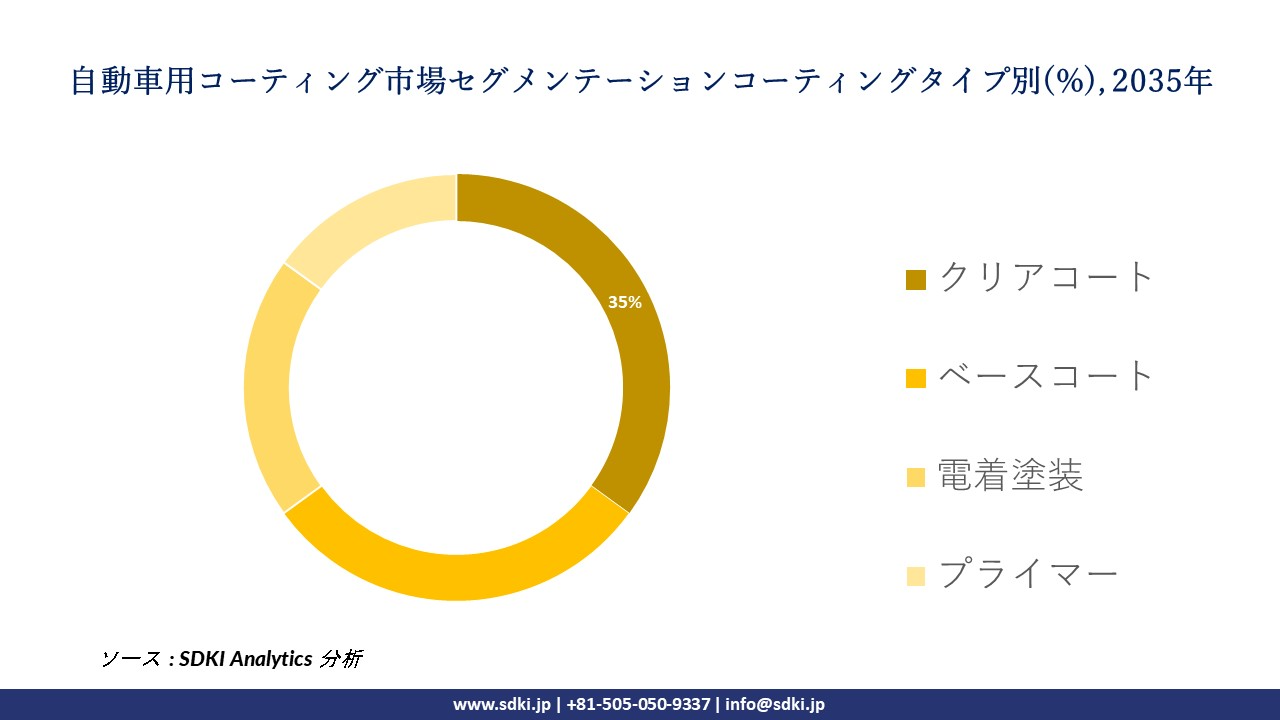

コーティングタイプ別に基づいて、クリアコート、ベースコート、電着塗装、プライマーなどに分割されています。クリアコートは予測期間中に世界市場シェアの35%を獲得すると予測されています。美観への高い需要とクリアコートへの新機能の統合により、様々な産業オペレーションにおける適用率が上昇しています。高光沢と独特な仕上げへの消費者嗜好の高まりは、高度なクリアコート技術への依存度を高めています。クリアコートは、保護シールドや美観向上剤など、多機能な役割を果たすことができます。これらに加えて、耐傷性、耐紫外線性、自己修復性は、クリアコートタイプの需要を拡大させる重要な特性です。自動車製造の拡大は、世界周辺地域でのクリアコート市場の需要を押し上げると予想されます。例えば、中国は生産された電気自動車全体の58%を製造しており、車に高級感をもたらす自動車用コーティングの需要を生み出しています。

自動車用コーティング市場に該当するセグメントのリストです。

|

サブセグメント |

|

|

技術別 |

|

|

コーティングタイプ別 |

|

|

樹脂タイプ別 |

|

|

車両タイプ別 |

|

ソース: SDKI Analytics 専門家分析

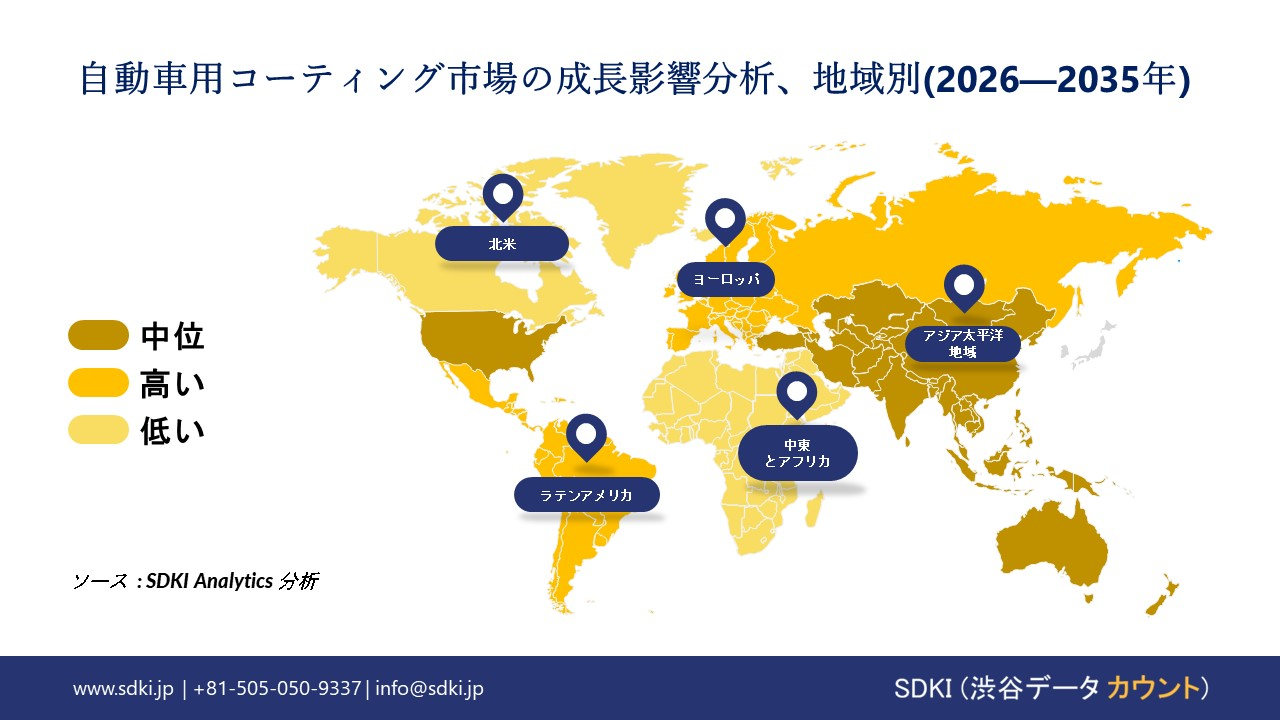

世界の自動車用コーティング市場の調査対象地域:

自動車用コーティング市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

自動車用コーティング市場の抑制要因

世界中で自動車用コーティング市場シェアを阻害する主な要因の一つは、石油化学系樹脂および顔料の不安定なコストです。さらに、グローバルサプライチェーンの脆弱性が、供給混乱時に15-20%の追加生産コストを伴い、状況を悪化させています。メーカーは品質と利益率の維持に苦慮しているため、調達の遅れと配合の不安定さが、この影響の主因となっています。経済の不確実性が高まるにつれて、革新的で低VOC塗料への投資が減少し、最終的には市場の成長が鈍化します。

自動車用コーティング市場 歴史的調査、将来の機会、成長傾向分析

自動車用コーティングメーカーの収益機会

世界中の自動車用コーティングメーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

電気自動車向け特殊コーティング |

アジア太平洋地域 |

電気自動車生産の急増により、耐熱性、軽量性、耐薬品性に優れたコーティング剤が必要となっています。 |

|

環境に‑優しい/低VOC処方 |

ヨーロッパ |

厳格な環境規制およびVOC規制により、持続可能なコーティング剤への需要が高まっています。 |

|

プレミアムな美観と効果のある仕上げ |

北米 |

消費者のカスタマイズ、高級感のある仕上げ、高性能コーティングシステムへのニーズが高まっています。 |

|

補修およびアフターマーケットコーティング |

Mask |

|

|

軽量素材に適したコーティング |

||

|

地域的な製造拠点の拡大 |

||

|

デジタルおよび自動化アプリケーションシステムのサポート |

||

|

ティア‑1サプライヤーとのパートナーシップと共同開発 |

||

ソース: SDKI Analytics 専門家分析

自動車用コーティングシェアの世界的拡大に向けた実現可能性モデル

当社のアナリストは、自動車用コーティング市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造* |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

地域密着型の低‑VOC生産拠点 |

ヨーロッパ |

成熟した |

公共 |

発展した |

高い |

成熟した自動車・塗料業界と厳しい規制がローカライゼーションを推進 |

|

EV‑に特化したコーティング研究開発センター |

アジア太平洋地域 |

新興 |

ハイブリッド |

新興 |

中 |

急速なEVの成長と地域の製造規模により、研究開発が実現可能になります |

|

アフターマーケット/再仕上げサービスネットワーク |

ラテンアメリカ |

新興 |

プライベート |

現像 |

低い |

増加する車両台数と修理需要が機会を創出 |

|

軽量基板コーティング設備 |

Mask |

|||||

|

中東およびアフリカの地域ハブ |

||||||

|

デジタル/自動化システム + コーティングコンボ |

||||||

|

OEM‑共同開発パートナーシップ |

||||||

|

東南アジアの新製造工場 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

➤ 北米の自動車用コーティング市場規模:

北米の自動車用コーティング市場は、世界周辺地域で2番目に大きな市場であり、予測期間中に5.2%のCAGRで成長すると予想されています。 規制の推進と自動車製造拠点の近代化が、市場の成長を牽引する主な要因です。 米国は、北米内でEV製造への高額投資を行っている主要国です。これが、バッテリーパック、軽量素材などにおける自動車用コーティングの要件をリードしています。 環境防衛基金が発表したレポートによると、2028年までに米国は毎年4.7百万台のEVを製造できる能力を持つことになります。 これは自動車用コーティングの需要を促進し、市場を堅調な成長に向かわせる可能性があります。 美観と耐久性の向上、スマートコーティング、高度なアプリケーションは、主に北米で採用されています。

- 北米の自動車用コーティング市場の市場強度分析:

北米の自動車用コーティング市場に関連する国の市場強度分析は次のとおりです。

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

|

熟練した人材の可用性 |

Mask |

|

|

標準および認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーン統合 |

||

|

競争の激しさ |

||

|

顧客基盤の洗練度 |

||

|

インフラの準備 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの自動車用コーティング市場規模:

ヨーロッパの自動車用コーティング市場では、着実な市場成長が見込まれており、予測期間中、大きな市場シェアを維持すると予想されています。ヨーロッパグリーンディールや循環型経済計画などの規制圧力は、持続可能なコーティングに向けたヨーロッパの体系的な転換の派生です。低VOCとバイオベースの特性により、EU市場では法的枠組みに準拠した自動車用コーティングの採用率が高まりました。ドイツは、 EU規制のガイダンスに従い、高性能自動車用コーティングの大手メーカーとして位置付けられています。ヨーロッパ環境機関の2023年の報告書によると、2035年までに新車販売のカーボンフットプリントを100%に近づけるという目標が掲げられています。自動車用コーティングを含む原材料のEVサプライチェーンに対する長期的な規制圧力も存在します。

- ヨーロッパの自動車塗料市場の市場強度分析:

ヨーロッパの自動車用コーティング市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

適度 |

強い |

適度 |

|

規制環境の複雑さ |

複雑な |

複雑な |

標準 |

|

価格体系 |

市場主導型 |

ハイブリッド |

ハイブリッド |

|

熟練した人材の可用性 |

Mask |

||

|

標準および認証フレームワーク |

|||

|

イノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーン統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の洗練度 |

|||

|

インフラの準備 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の自動車用コーティング市場規模:

アジア太平洋地域の自動車用コーティング市場は、世界市場において最も大きなシェアを占め、最も急速に成長する地域として台頭すると予想されています。当社の調査レポートによると、この市場は予測期間中、世界市場シェアの45%を占め、年平均成長率(CAGR)5.5%で成長すると予測されています。自動車生産と電動化への高い需要が、主要な成長要因の一つとなっています。中国は世界の自動車生産の50%を担う自動車製造の中心地として位置付けられています。国際自動車製造機構(IOM)が発表したデータによると、中国は30.16百万台の自動車を生産しており、これは世界最大の自動車生産量と考えられています。自動車生産の増加に伴い、自動車用コーティングの需要も高まっています。

- アジア太平洋地域の自動車用コーティング市場の市場強度分析:

アジア太平洋地域の自動車用コーティング市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

韓国 |

マレーシア |

中国 |

インド |

|

市場の成長可能性 |

適度 |

適度 |

強い |

強い |

強い |

|

自動車部門の需要 |

高い |

高い |

中 |

高い |

高い |

|

建設部門の需要 |

中 |

中 |

高い |

高い |

高い |

|

エレクトロニクス産業の統合 |

Mask |

||||

|

サステナビリティコンプライアンス準備 |

|||||

|

研究開発とイノベーションエコシステム |

|||||

|

輸出志向 |

|||||

|

原材料の入手可能性 |

|||||

|

人材の可用性 |

|||||

|

技術導入のスピード |

|||||

|

サプライチェーンの信頼性 |

|||||

|

クラスター強度 |

|||||

ソース: SDKI Analytics 専門家分析

自動車用コーティング業界概要と競争ランドスケープ

自動車用コーティング市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

自動車用コーティングとの関係 |

|

PPG Industries, Inc. |

米国 |

自動車 OEM および補修用コーティングの世界的なメーカーです。 |

|

Axalta Coating Systems |

米国 |

自動車 OEM および補修市場向けの液体および粉体塗料の世界的なサプライヤーです。 |

|

BASF SE |

ドイツ |

陰極電着塗装、プライマー、ベースコート、クリアコートなど、自動車 OEM 向けのコーティングを製造する世界的な化学会社です。 |

|

AkzoNobel N.V. |

Mask |

|

|

The Sherwin-Williams Company |

||

|

KCC Corporation |

||

|

Berger Paints India Ltd. |

||

|

Asian Paints Ltd. |

||

|

RPM International Inc. |

||

|

Nippon Paint Malaysia Berhad |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

自動車用コーティングの世界および日本の消費者上位10社は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Toyota Motor Corporation |

|

||

| Honda Motor Co., Ltd. | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の自動車用コーティング市場のメーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

自動車用コーティングとの関係 |

|

Nippon Paint Holdings Co., Ltd. |

日本原産 |

OEM および補修用の包括的な自動車用コーティングを取り扱う、世界有数の塗料およびコーティング メーカーです。 |

|

Kansai Paint Co., Ltd. |

日本原産 |

世界中の自動車 OEM 向けに高度なコーティング技術を開発・製造する日本の大手塗料会社です。 |

|

AGC Inc. |

日本原産 |

自動車用途向けのフッ素ポリマーおよびその他の高性能コーティングを製造する世界的なガラスおよび化学会社です。 |

|

Musashi Paint Co., Ltd. |

Mask |

|

|

NOF Corporation |

||

|

DIC Corporation |

||

|

Jotun Group |

||

|

Hempel A/S |

||

|

Chugoku Marine Paints, Ltd. |

||

|

Toyochem Laboratory |

||

ソース: SDKI Analyticsの専門家分析と企業のウェブサイト

自動車用コーティング 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 自動車用コーティング 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

自動車用コーティング市場最近の開発

世界および日本における自動車用コーティング市場に関連する最近の商業的発売および技術の進歩の一部は次のとおりです。

|

日付 |

会社名 |

発売の詳細 |

|

2025年10月 |

BASF |

同社は、自動車用コーティングの色100色を共同で開発し、それを再定義するためにXiaomiと提携することを発表しました。 |

|

2025年3月 |

Nippon Paint Holdings Co., Ltd. |

NPACと内浜化成株式会社が共同で開発した次世代IMC技術。自動車外装用途向けに設計された仕様です。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証