- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

自動コンテナターミナル市場規模

2026―2035年の自動コンテナターミナル市場の市場規模はどれくらいですか?

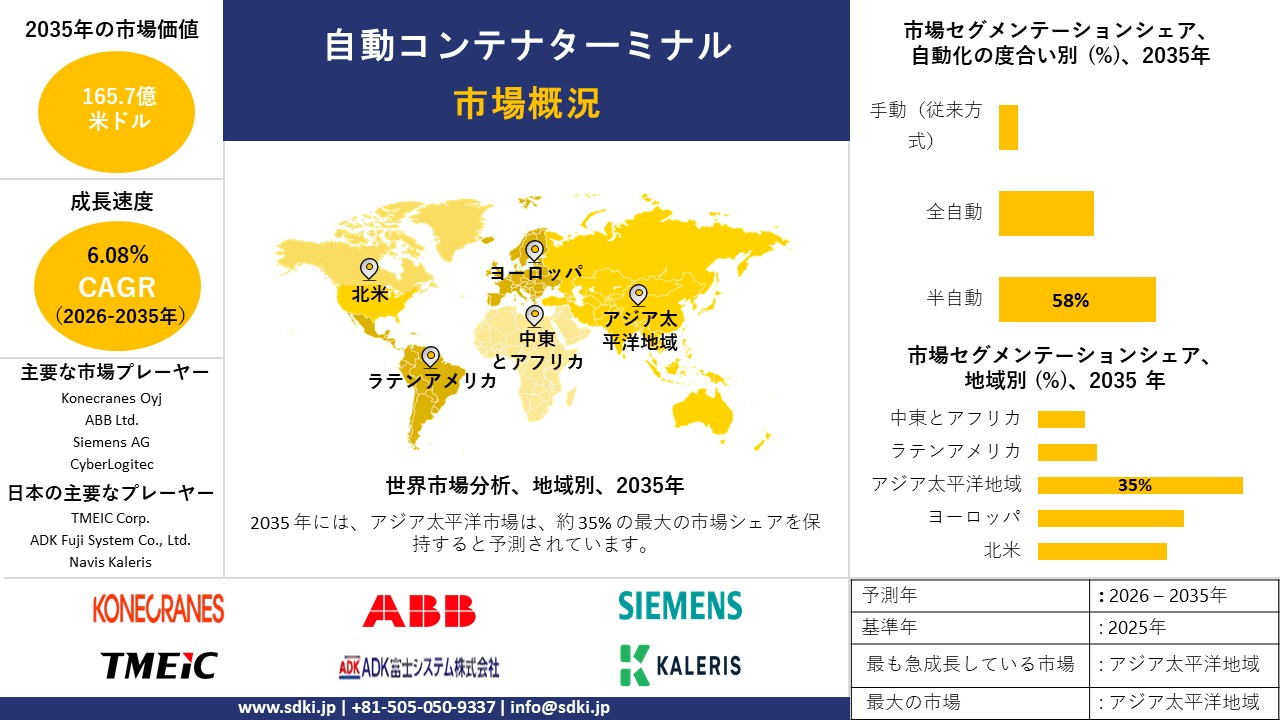

自動コンテナターミナル市場に関する弊社の調査レポートによると、市場は予測期間2026―2035年において6.08%の複利年間成長率(CAGR)で成長すると予想されています。来年には、市場規模は165.7億米ドルに達する見込みます。しかし、弊社の調査アナリストによると、基準年の市場規模は92.2億米ドルでしました。

自動コンテナターミナル市場において、市場シェアの面で優位に立つと予想される地域はどれですか?

自動コンテナターミナルに関する弊社の市場調査によると、アジア太平洋地域は予測期間中に約35%の市場シェアを占め、今後数年間で有望な成長機会を示す最高のCAGRで成長すると予想されています。この成長は、中国、インド、東南アジアにおける貿易拠点の急速な拡大と、それを支える消費者需要と製造業の輸出の増加によって主に推進されています。

自動コンテナターミナル市場分析

自動コンテナターミナルとは何ですか?

自動コンテナターミナルとは、コンテナの移動と保管の大部分を手作業ではなく機械と制御システムによって管理する貨物取扱施設です。最終目標は、反復作業や高リスク作業における人的介入を削減しながら、コンテナを一貫して安全に輸送することです。

自動コンテナターミナル市場の最近の傾向は何ですか?

弊社の自動コンテナターミナル市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 構造的な処理能力の拡大が自動化需要を牽引-

弊社の調査レポートによると、処理能力の拡大は自動化需要を牽引する見込みます。例えば、アジアのハブ港湾ではコンテナ取扱量が過去最高を記録しており、ヤード/バースの複雑さが増し、自動化が商業的に不可欠になっています。さらに、シンガポール海事港湾庁は、この10年間の取扱量が41.12百万TEUに達し、前年の39.0百万TEUから5.4%増加したと報告しています。このうち約90%が積み替えによるもので、混雑管理のための運用対策(トゥアス港湾の新設、夜間曳航許可など)も実施されていると指摘しています。

中国では、運輸省の月次統計によると、コンテナ取扱量の継続的な増加が顕著であり、ターミナル効率に対する継続的な物量圧力が示唆されています。また、運輸省は、全国合計で貨物1,760億トン(前年比3.7%増)、コンテナ330百万TEU(前年比7%増)を記録し、52の自動化ターミナルにおけるスマートポートと自動化機器の導入、そしてバース/ヤード最適化のためのデジタルツインとAIの急速な導入を強調しました。これらの公式統計は、複数‑港における積み替えフローの増加と幅広い取扱量の増加が、コンテナターミナル全体で自動スタッキングクレーン、自律水平輸送、最適化ソフトウェアの導入基盤を大幅に拡大し、市場の見通しを形作っていることを示しています。

- 政府の資本プログラムが自動化対応港湾近代化に資金提供-

弊社の調査レポートでは、自動化対応港湾近代化に資金を提供する政府の資本プログラムが、自動コンテナターミナルの市場見通しに好影響を与えていると結論付けています。例えば、米国は複数‑年にわたる連邦資金を港湾の容量と効率性の向上、自動ハンドリングシステム、港湾オペレーションサービス(TOS)のアップグレード、電化設備の導入を促進する条件に投入しています。米国運輸省(USDOT)/港湾開発庁(MARAD)は、港湾運営の安全性と信頼性を強化するプロジェクトを対象に、450百万米ドルの資金提供機会通知を開始しました。

さらに、PIDPは31のプロジェクトに580百万米ドルを授与しており、米国運輸省は容量拡大と排出量削減を目標としており、これは港湾/水路向けの総額170億米ドルに上る歴史的なBIL資金です。以前のPIDPラウンドでは、同様の近代化プロジェクトに703百万米ドルと653百万米ドル(2023年11月)が割り当てられており、2021会計年度以降、安定した資本パイプラインを示しています。この持続的な助成金環境により、米国のターミナルは、連邦政府が支援する効率/排出量計画の一環として、自動化設備投資(自動スタッキングクレーン、インテリジェントゲートシステム、ヤード管理ソフトウェアなど)を正当化できます。さらに、BTSの2025年港湾パフォーマンスレポートとダッシュボードは、港湾にTEUと停泊‑時間のKPI(2025年1月-6月)を提供し、自動化によるスループットと船舶回転時間へのメリットを定量化し、大規模なPIDPプロジェクトに必要な費用便益分析を導きます。

自動コンテナターミナル市場は日本の市場プレーヤーにどのような利益をもたらすのですか?

SDKIの市場見通しによると、国内では、国土交通省の「PORT 2030」政策において、スマート化と自動化された港湾ターミナルの役割が強調されています。これは、東京湾港や阪神港といった国家重点コンテナ港における効率向上と省人化を目指しています。経済産業省のDX推進ガイドラインでも、物流事業に関わる施設の自動化、AI化、電動化の必要性が強調されています。2024年の経済産業省製造業実態調査報告書によると、物流関連事業者の約6割が人手不足の影響を受けていることが示されています。

供給面では、TMEICは2024年度有価証券報告書において、港湾電化とクレーン制御システムが国内外プロジェクトへの導入拡大を通じて主要な成長分野の一つであると指摘しました。Mitsubishi Heavy Industriesは2024年度年次報告書において、国内外のインフラ開発に向けた港湾自動化と制御システムの開発への追加投資を明らかにしました。政府や企業が策定したこれらの計画や戦略から、2030年までの間、国内での導入と輸出志向の統合を通じて、日本のエコシステム全体が恩恵を受けることが見て取れます。

自動コンテナターミナル市場に影響を与える主な制約は何ですか?

弊社の市場調査によると、自動コンテナターミナル業界において、労働組合からの抵抗は最も複雑で人的資源に関わる問題の一つです。これは、自動化が港湾労働者の業務に直接関係しており、彼らは職を失うことを恐れているからです。このように、労働組合によるプロジェクト期間の延長や自動化規模の変更などの交渉により、港湾自動化プロセスはさらに遅延します。労働組合の抵抗はサプライチェーンの他の部分よりも激化していますが、港湾労働組合が強い交渉力を持つ日本でも、このような要因は蔓延しています。だからこそ、世界的に港湾の完全自動化は政治的にデリケートな問題なのです。実際、自動化による人的資源の削減は、手作業の削減を50%以上上回っていることが観察されています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

自動コンテナターミナル市場レポートの洞察

自動コンテナターミナル市場の今後の見通しは何ですか?

SDKI Analyticsの専門家によると、自動コンテナターミナル市場の世界シェアに関連するレポートの洞察は以下の通りです。

|

レポートの洞察 |

|

|

2026-2035年の CAGR |

6.08% |

|

2025年の市場価値 |

92.2億米ドル |

|

2035年の市場価値 |

165.7億米ドル |

|

過去のデータ共有 |

過去5年間 2024年まで |

|

将来予測 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

自動コンテナターミナル市場はどのように区分されていますか?

自動コンテナターミナル市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、自動化の度合い別、プロジェクトのタイプ別、システム別、処理能力別に分割されています。

自動コンテナターミナル市場は自動化の度合いによってどのように区分されていますか?

弊社の調査レポートによると、自動コンテナターミナル市場は自動化の度合い別に基づいて、半自動、全自動、手動(従来方式)に分割されています。これらのうち、半自動セグメントは58%という最大の収益シェアを獲得し、市場見通しも良好になると予想されています。主要港湾では既存ターミナルにおいてプロセス自動化技術の導入が進み、人件費の削減と既存インフラの安全性向上が進んでいるため、このセグメントの成長は後押しされています。

例えば、米国 海事局のPIDP FY 2024年NOFO(46 USC 54301; 4月提出 2024年までに、ブラウンフィールドターミナルの効率性と信頼性向上のための改修に資金が投入され、半‑自動クレーン及びゲートシステムのアップグレードが直接的に可能になります。さらに、TraPac Los Angeles Terminalなどのターミナル運営会社は、半自動RTGクレーンを導入し、コンテナをより高密度に積み上げ、夜間に人力によるトラック操作によるコンテナの積み替えを可能にしました。このように、半自動化は手動システムと比較して運用コストを25~55%削減します。また、改修では既存の設備基盤を活用するため、完全自動化と比較して設備投資を30%削減できます。

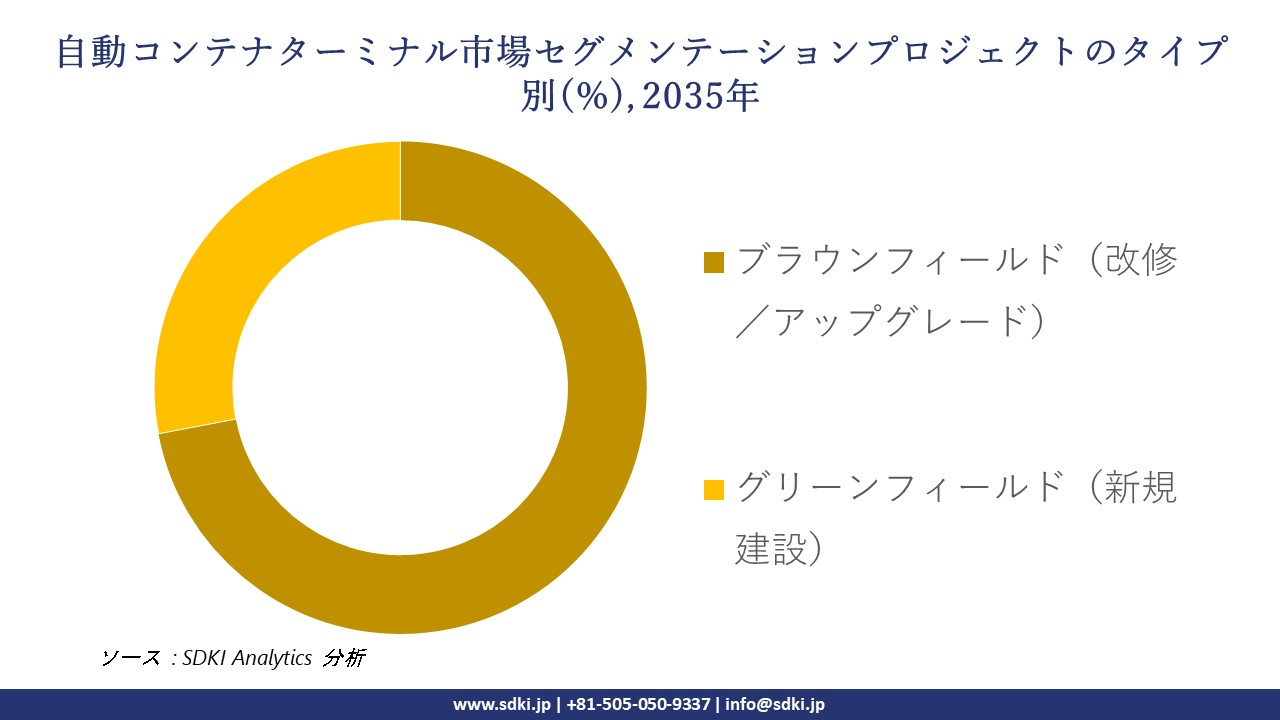

自動コンテナターミナル市場はプロジェクトのタイプによってどのように区分されていますか?

弊社の調査レポートでは、自動コンテナターミナル市場をプロジェクトのタイプ別に基づいて、ブラウンフィールド(改修/アップグレード)とグリーンフィールド(新規建設)に分割されています。このうち、ブラウンフィールドセグメントの市場見通しは、72%の収益シェアを占めると予測されています。このセグメントの成長は、連邦政府によるPIDP資金によって牽引されており、2019年度には450百万米ドルの資金が投入されました。 2024年度の港湾効率改善のための裁量的補助金は、500百万米ドルに拡大される予定であります。

GAOの報告書によると、港湾は既存のインフラを自動化し、処理能力と安全性を向上させていることが確認されており、半自動RTGやインテリジェントゲートシステムの統合も盛んに行われています。さらに、ロングビーチ港などの大手ターミナル運営会社は、年次報告書の中で、PIDPが支援するオンドック鉄道や電化設備のブラウンフィールド改修について言及し、ゲート処理能力の12%増加はこれらの改修投資によるものだと述べています。ブラウンフィールド改修は、既存の基礎、ユーティリティ、道路と鉄道インターフェースを再利用するため、グリーンフィールド自動化と比較してTEUあたりの導入コストが30-50%削減されると推定されています(米国運輸省のNOFOガイダンス)スペースの制約により新規ターミナル建設が制限されている米国沿岸部及び五大湖の中規模港湾では、改修が近代化のための唯一の現実的な手段であり、この分野で持続的な機会を確保しています。

以下は、自動コンテナターミナル市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|---|---|

|

自動化の度合い別 |

|

|

プロジェクトのタイプ別 |

|

|

システム別 |

|

|

処理能力別 |

|

ソース: SDKI Analytics 専門家分析

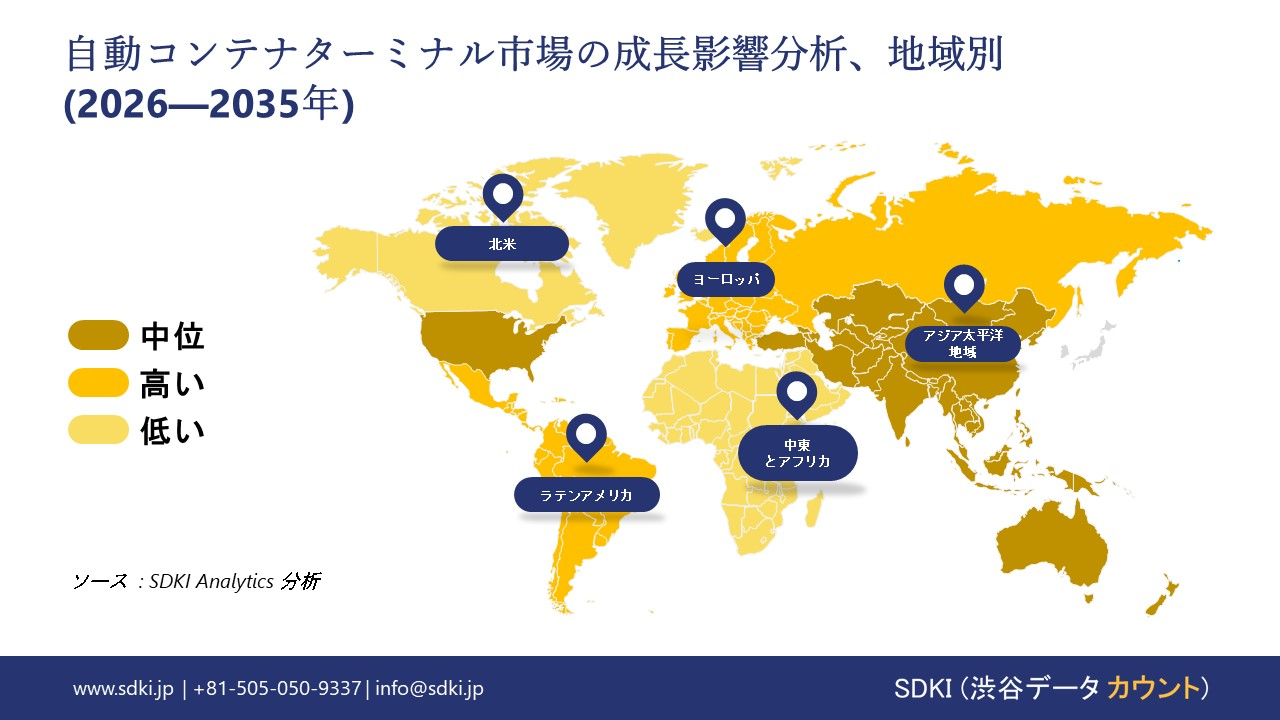

自動コンテナターミナル市場の傾向分析と将来予測:地域市場展望概要

アジア太平洋地域の自動コンテナターミナル市場はどのように推移していますか?

アジア太平洋地域の自動コンテナターミナル市場は、世界市場で35%以上の圧倒的なシェアを獲得し、重要な地位を確保すると予測されています。また、予測期間を通じて8.3%のCAGRで成長し、最も急速な成長が見込まれています。この市場の成長は、大規模な港湾自動化の導入拡大に支えられています。

政府主導の港湾近代化により、自動コンテナターミナルシステムの需要が加速しています。中国運輸省の報告によると、2024年までに全国で少なくとも21の自動コンテナターミナルと28の自動化ドライバルクターミナルが既に建設される見込みです。

この急速な進展は、船舶のターンアラウンドタイムの短縮、貨物の精度向上、そして増加する港湾作業負荷を現場作業員の削減で管理するという明確な政策的推進を物語っています。自動化ヤード、遠隔クレーンの操作、スマートスケジューリングシステムは、新規港湾プロジェクトの標準となりつつあります。これらの導入の急速な拡大は、アジア太平洋地域全体で自動化技術への需要が高まっていることを物語っています。

SDKI Analyticsの専門家は、自動コンテナターミナル市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

ヨーロッパの自動コンテナターミナル市場の市場パフォーマンスはどうですか?

SDKI市場調査アナリストの調査によると、ヨーロッパの自動コンテナターミナル市場は、予測期間中に世界市場において大幅な成長を遂げると予想されています。この市場成長は、港湾取扱量と取扱活動の増加に牽引されています。

ユーロスタットの報告によると、ヨーロッパ連合の港湾は2024年に海港を通じて合計約34億トンの貨物を取り扱い、オランダ、ベルギー、ドイツの主要拠点で活動が継続していることが判明しました。

ロッテルダム港やアントワープとブルージュ港などの港では、コンテナと貨物の重量が前年比で高止まりまたは増加しており、2024年にはいくつかの港でコンテナ取扱量が2桁増加すると報告されています。この持続的な貨物移動レベルは、複数のEU諸国における運用改善と最新の取扱能力へのターミナル投資を支えています。

自動コンテナターミナル調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、自動コンテナターミナルの市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートによると、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしています。

自動コンテナターミナル市場で事業を展開している世界有数の企業は誰ですか?

弊社の調査レポートによると、世界的な自動コンテナターミナル市場の成長に重要な役割を果たしている主な主要企業には、 Konecranes Oyj、Kalmar、ABB Ltd.、CyberLogitec、Siemens AG などが含まれています。

自動コンテナターミナル市場で競合している日本の主要企業はどこですか?

市場展望によれば、日本の自動コンテナターミナル市場の上位5社は、TMEIC Corp.、 ADK Fuji System Co., Ltd.、Navis Kaleris、Liebherr Japan、DP World Japanなどです。

市場調査レポート研究には、世界的な自動コンテナターミナル市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の動向、主要な市場戦略が含まれています。

自動コンテナターミナル市場における最新のニュースや動向は何ですか?

- 2025年10月、中国は、物流の効率性と持続可能性に焦点を当て、港湾とターミナルの自動化を推進するための新たな取り組みを発表しました。この進歩は、スループットの向上、コスト削減、そして世界的な貿易競争力の強化につながるインテリジェントシステムの導入を促進することで、自動コンテナターミナル市場を支えるものとなります。

- 2025年4月に、Mitsubishi Heavy Industriesは、自動化とデジタルトランスフォーメーションを重視した港湾とターミナル運営のための新たなソリューションを発表しました。この開発により、海上物流における運用の信頼性、安全性、生産性を向上させる先進技術の統合が促進され、日本の自動コンテナターミナル市場が強化されます。

自動コンテナターミナル主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

自動コンテナターミナルマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証