- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

エアフィルター市場規模

当社のエアフィルター市場調査レポートによると、市場は予測期間2026―2035年において複利年間成長率(CAGR)5.8%で成長すると予測されています。2035年には、市場規模は328.6億米ドルに達する見込みです。ただし、当社の調査アナリストによると、基準年の市場規模は186.6億米ドルでしました。 当社のエアフィルター市場調査によると、予測期間中、アジア太平洋地域が市場シェアの大半を占め、約40%の主要シェアを維持すると予想しています。一方、アジア太平洋地域は5.5%という最も高いCAGRで成長すると予想されており、今後数年間は有望な成長機会が見込まれます。これは主に、最も高いCAGRを示す地域市場に当てはまる成長要因によるものです。

エアフィルター市場分析

当社の調査報告書では、世界の大気質が依然として公衆衛生と室内空気需要の大きな制約となっていることが明らかになっています。例えば、WHOの大気質データベースには、多くの都市でPM2.5の基準値を上回っていることが記録されています。この分析では、持続的な粒子状物質の負荷が世界的なろ過需要の高まりを招いていることが示されています。さらに、大気汚染のマクロコストは、測定可能な福祉損失を示しており、緩和技術への持続的な需要につながると推定しています。

さらに、日本では、こうした世界的な圧力が2つの地域的な問題と重なっています。例えば、経済産業省による2024年度技術レビューでは、TiO2-Nコーティングを含む先進フィルター材に関する規制と材料安全性に関する問題が指摘されており、メーカーのコンプライアンス要件が厳格化され、交換と廃棄コストが上昇しています。大手日本サプライヤー(例:Daikin)は、製品ロードマップにおいて「エアフィルター」と換気ソリューションを明確に位置付けており、これはビジネスチャンスとサプライチェーンのストレスの両方を反映しています。その結果、エアフィルター市場の見通しはもはや成長主導型ではなく、コンプライアンス主導型であり、コスト制約型となっています。大気汚染への曝露の高まりと安全規制の急速な変化は、企業にとって製品設計、認証、アフターサービスモデルを適応させる緊急の機会を生み出すことになり、そうでなければ市場の混乱を招くリスクがあります。

エアフィルターは、繊維状または多孔質の物質で作られ、空気中の埃、花粉、カビ、バクテリアなどの固体粒子を除去するために作られます。内燃機関ではシリンダー内への研磨粒子の侵入を防ぎ、建物の換気システムでは建物内の空気を清潔に保つなど、幅広いアプリケーションで必要とされています。その技術は、住宅用炉に取り付けられたグラスファイバーマットのようなシンプルなものから、クリーンルームに設置され微細な汚染物質を捕捉するHEPAとULPAグレードの複合フィルターまで多岐にわたります。当社のエアフィルター市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核を担うと予測されています。

- 室内空気質と建築基準に関する規制強化- 当社の調査レポートによると、各国政府は室内空気質に関する規制を正式に制定しており、ろ過は「ベストプラクティス」から建築規制上の要件へと引き上げられています。例えば、EUの改正建築物エネルギー性能指令(改正EPBD、ガイダンスは2025年半ばに公表予定)は、検査と室内環境品質に関する規定を拡大し、技術システム(換気とろ過)が定められた室内空気基準を満たすことを義務付けています。WHOが更新した2025年大気質基準データベースによると、多くの各国政府がPM2.5などの空気中汚染物質の汚染基準値を厳格化しており、建築環境におけるコンプライアンス遵守が不可欠となっています。

- 公衆衛生監視による機関と医療機関の調達 公衆衛生当局と病院は、近年のPM2.5による大気汚染の持続的な増加と感染症の教訓を踏まえ、非医薬品的な介入として空気ろ過を制度化しています。例えば、当社の調査レポートでは、WHOデータ(2024年データベースと2025年大気質基準更新版)を分析していますが、多くの人口密集地でPM2.5濃度の上昇が依然として続いていることが示されており、保健省は学校、病院、高齢者介護施設のIAQ(室内空気質)向上に資金を投入しています。さらに、大手機器メーカー(Daikin、Panasonic)が投資家向け資料において、研究開発と販売の重点をIAQと空気清浄機に再配分していることも市場見通しに影響を与えており、企業が持続的な公共機関の需要を期待していることを示唆しています。

日本の現地プレーヤーにとって、エアフィルター市場の収益創出ポケットとは何ですか?

日本のエアフィルター市場は、ハイテク製造拠点と環境技術の世界的な輸出国という二つのアイデンティティを基盤とする地元企業に、さまざまな収益源を提供しています。主な収益源の1つは、気温上昇に直面した高効率換気に対する国内の需要です。日本冷凍空調工業会(JRAIA)は、2024年7月に、日本のルームエアコンの出荷台数が、夏の猛暑の影響で前年比18.0%増の1.3百万台(ルームエアコン)に達すると推計しました。DaikinやMitsubishi Electricなどの日本のメーカーは、 PM2.5やアレルゲン捕捉フィルターなどの付加価値フィルターをこれらのユニットに組み込むことで、この数量急増から利益を得ています。これによりユニットの価格が上昇し、アフターマーケットでのフィルター交換販売の扉が閉ざされます。

もう一つの重要な収益源は、半導体産業の復興に向けた国の取り組みによって促進されている産業用クリーンルーム市場です。財務省の報告書によると、2024年の日本の「半導体製造装置」輸出額は過去最大となり、清潔な製造施設を必要とするグローバルな製造チェーンの構築に貢献しました。国内メーカーは、九州と北海道に建設中の新工場に、超低粒子状空気(ULPA)フィルターやケミカルフィルターの供給を切り替えています。日本企業は、高性能ハードウェアに加え、汚染レベルをリアルタイムで監視する空気質監視サービスを販売することで、高利益率で安定した収益源を確立しています。これは、日本の半導体大手の厳格な資格認定プロセスのため、海外企業が真似できないものです。

結論として、日本の現地企業は、健康と安全を付加機能ではなく、製品の本質的な特性として売り込むことができるという戦略的優位性を持っています。彼らは、独自のろ過技術を消費者向けと産業用機器に組み込むことで、標準的なフィルターメディアのコモディティ化から自社を守ることに成功しています。この、大量生産の住宅向け事業と高収益の産業向け事業という二本柱のアプローチは、バランスの取れた収益基盤を生み出しています。そして、この戦略は、質の高い空気ソリューションに対する日本の堅調な需要に合致するため、長期的な収益性確保につながるでしょう。

市場の制約

当社の調査レポートによると、原材料やエネルギーに起因するコストインフレがメーカーの利益率を圧迫し、予測期間中の市場成長を阻害する要因となる見込みです。フィルターメディアには、生産にエネルギー集約型のグラスファイバーやグラスファイバーメディアなどの材料が使用されることが多いため、コスト上昇はフィルター製造コストの上昇を意味します。例えば、ヨーロッパのグラスファイバー業界は、2022年後半にエネルギーコストが「昨年より10倍以上」上昇したと報告しており、通常、総生産コストの20―35%を占めるエネルギーが大きな負担となっています。その結果、世界中の多くのエアフィルターメーカーは利益率の圧迫に直面したり、価格を引き上げざるを得なくなり、手頃な価格が制限され、特に価格で競合する標準的なHVACタイプのフィルターにコスト上昇が打撃を与えています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

エアフィルター市場レポートの洞察

SDKI Analyticsの専門家によると、エアフィルター市場の世界シェアに関連するレポートの洞察は以下のとおりです:

|

レポートの洞察 |

|

|

2026―2035年までのCAGR |

5.8% |

|

2025年の市場価値 |

186.6億米ドル |

|

2035年の市場価値 |

328.6億米ドル |

|

履歴データの共有 |

過去5年間 2024年まで |

|

未来予測は完了 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

エアフィルター市場セグメンテーション

当社は、エアフィルター市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、製品タイプ別、技術別、エンドユーザー産業別、材質別にセグメント化されています。

製品タイプ別に基づいて、市場はHEPA/ULPAフィルター、カートリッジフィルター、バッグフィルター、集塵機、HVACフィルター(パネル、プリーツ)、その他(メンブレン、静電)に分割されています。中でもHEPA/ULPAフィルターが市場を牽引しており、予測期間中に世界市場シェアの25%を占めると予想されています。医療と製薬分野の拡大が、世界的なHEPAフィルター市場の成長を促進しています。より高度なクリーンルーム基準、特に製薬工場や病院の隔離室に課せられるISOクラス5の厳格な法的要件により、HEPA/ULPAフィルターの需要が高まっています。これらのフィルターは、その高い効率性から標準化された試験方法に適合しています。また、廃棄物管理に関する規制に対応しているため、ライフサイクルコストの管理や廃棄方法の検討にも役立ちます。

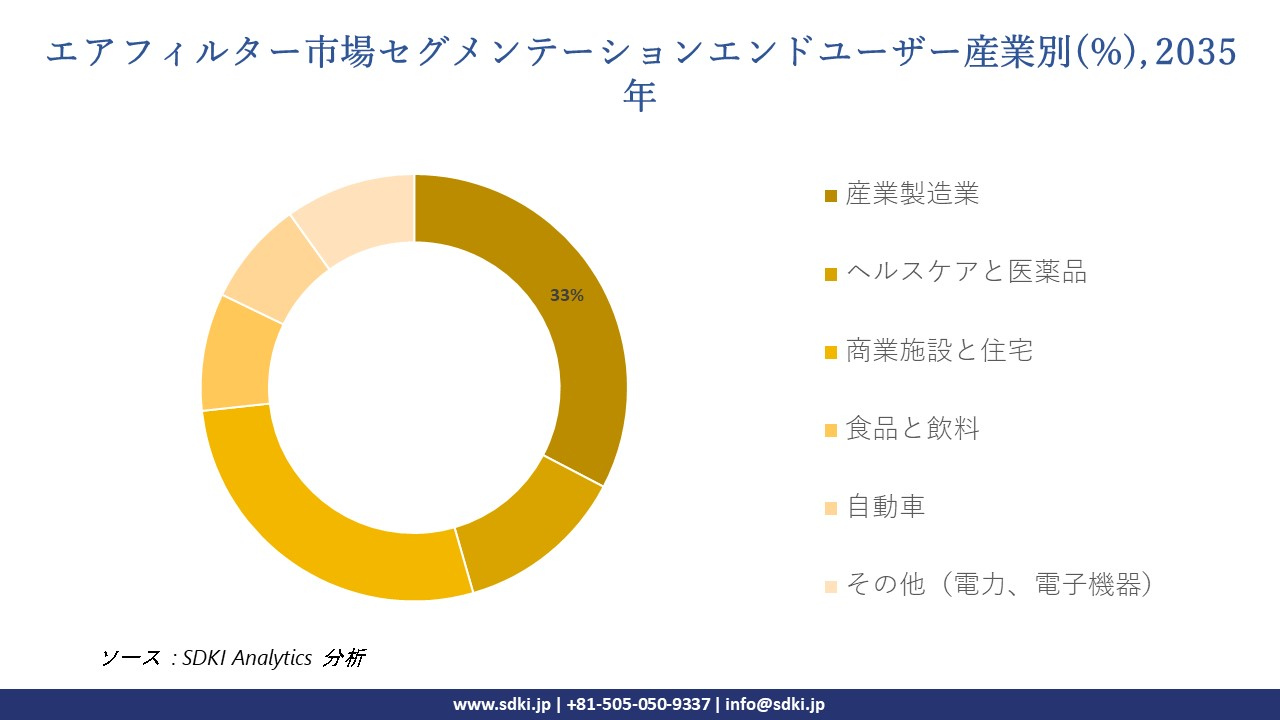

エンドユーザー産業別に基づいて、市場は産業製造業、ヘルスケアと医薬品、商業施設と住宅、食品と飲料、自動車、その他(電力、電子機器)に分割されています。産業製造業サブセクターは、2035年までに世界市場シェアの33%を占めると予測されています。労働安全規制の強化と自動化の進展により、産業製造業におけるエアフィルターの需要が高まっています。WHOとILOが実施した調査によると、2021年には劣悪な空気質が原因で、職場における閉塞性肺疾患による死亡者が45万人以上発生したと報告されています。これは、世界的に労働安全法が強化されているため、企業にとって空気質の改善が喫緊の課題となっていることを示しています。例えば、米国のEPA(環境保護庁)とOSHA(労働安全衛生局)は、効果的なろ過に関する義務付けを課しています。こうした状況が、産業製造業におけるエアフィルターの需要拡大につながっています。

以下は、エアフィルター市場に関連するセグメントの一覧です:

|

サブセグメント |

|

|

製品タイプ別 |

|

|

技術別 |

|

|

エンドユーザー産業別 |

|

|

材質別 |

|

ソース: SDKI Analytics 専門家分析

エアフィルター市場傾向分析と将来予測:地域市場展望概要

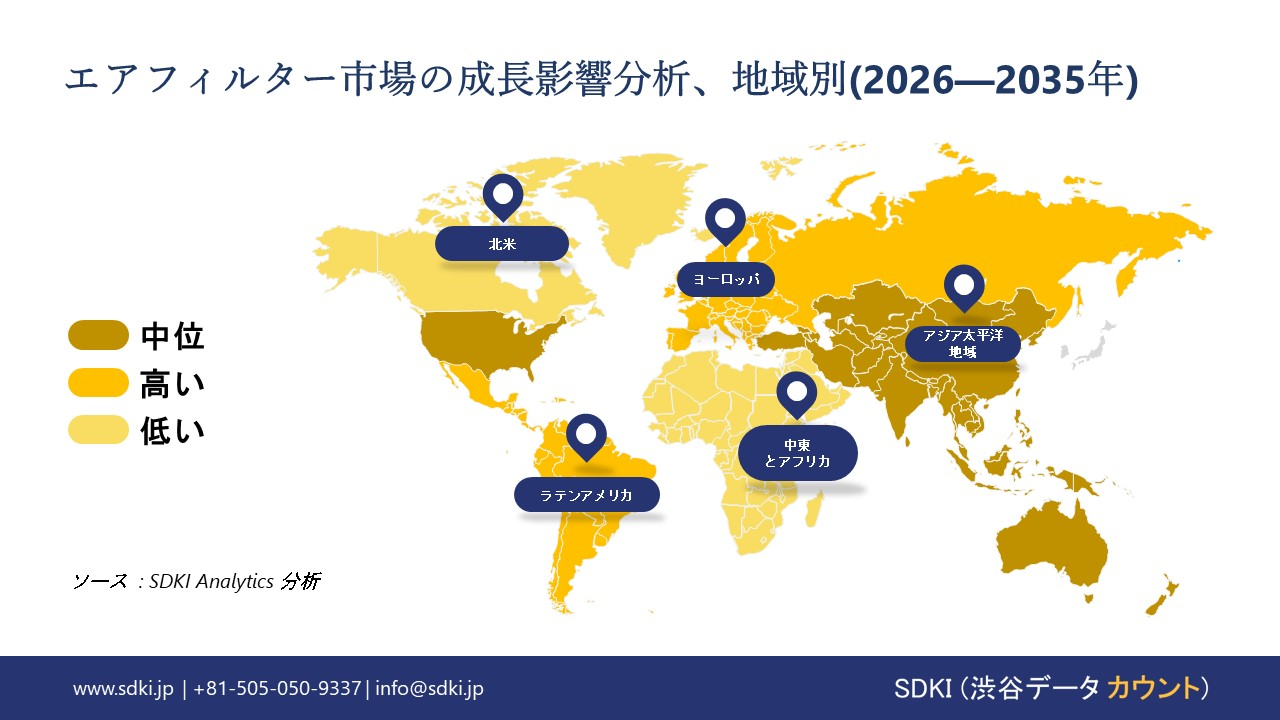

当社の調査レポートによると、アジア太平洋地域のエアフィルター市場は、予測期間中に40%の売上高シェアで市場を支配し、5.5%のCAGRで力強い成長を示すと予測されています。急速な都市住宅の拡大と家電製品の買い替え政策は、家電製品の普及率向上と新築住宅のストック増加を通じて、フィルター需要を押し上げています。中国国家統計局と商務省は、2024年の家電製品小売売上高が1.03兆人民元に達すると報告しており、これは空気清浄機やフィルター付きHVACユニットを含む都市部の消費者の強力なアップグレードを反映しています。さらに、インド中央政府は2024年8月にPMAY-U 2.0を承認しました。これは、指標となる投資額で1,000万戸の都市部住宅建設に資金を提供するプログラムであり、フィルターを必要とする新しい住宅用HVACと換気設備を生み出します。中国やインドなどの主要経済国における公式の家電製品下取り政策と大量住宅供給プログラムが相まって、アジア太平洋市場全体で消費者向けと建物グレードのエアフィルター製品に対する堅調な需要を生み出しています。

エアフィルター市場の見通しによると、日本は予測期間中に複利年間成長率2%で力強い成長が見込まれています。日本の国家デジタル化とGX agendaは、認証フィルターへの直接的な需要を生み出す具体的な建築部門の義務へと発展しました。例えば、内閣府の統合イノベーション戦略、Society 5.0、経済産業省のGXロードマップでは、脱炭素化とレジリエンスプログラムの一環として、公共建築物の改修において室内環境の質とエネルギー効率を明確に優先しています。さらに、経済産業省のエネルギー白書と2024~2025年の関連ガイダンスでは、HVAC効率と高度な換気制御を優先的な介入として特定しています。このような改修義務は、全国的に認証された高効率フィルターの持続的な組織的調達と公共メンテナンス契約を促進し、採用を促進します。

SDKI Analyticsの専門家は、このエアフィルター市場に関する調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米のエアフィルター市場は、2035年まで複利年間成長率(CAGR)5.5%で成長すると予想されています。こうした緩やかな成長は、労働者の安全と生産される製品とサービスの品質確保の要件を満たすために、大規模な換気とろ過設備のアップグレードを必要とする国内製造業の再生に本質的に基づいています。2024年9月、米国国勢調査局は、産業用エアフィルターユニットの需要を牽引するカテゴリーである機械の出荷額が5億米ドル急増し、394億米ドルに達したと発表しました。当社の分析によると、主要産業の国内回帰は、高価な資本機械を保護するための産業グレードのエアフィルターシステムに対する長期的かつ高付加価値の需要を生み出しています。

エアフィルター調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、エアフィルター市場の見通しは中程度に細分化されており、統合へと向かっています。大規模企業と中小規模企業といった様々な規模の企業間の市場競争は激化しています。調査レポートによると、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体における競争優位性を獲得しようとしています。

当社の調査レポートによると、世界のエアフィルター市場の成長において重要な役割を果たしている主要企業には、 Mann+Hummel 、Donaldson Company、Parker Hannifin、 Camfil AB、3M Companyなどが含まれます。さらに、市場展望によると、日本のエアフィルター市場における上位5社は、Nippon Muki Co., Ltd.、Daikin Industries、Toray Industries、Asahi Kasei、Hirose Electric などです。本市場調査レポートには、これらの主要企業の詳細な競合分析、企業概要、最近の傾向、主要な市場戦略が含まれています。

エアフィルター市場ニュース

- 2025年12月、Premium Guard Inc.はProcterとGambleとのライセンス提携を発表し、PUREFLOW技術を搭載したFebrezeキャビンエアフィルターを発売し、自動車用空気ろ過ソリューションを拡大しました。

- 2025年10月、Astemoは自動車用空気管理と濾過技術の進歩を発表し、効率性と安全性の向上を目指した新システムを披露しました。この空気管理システムは、エンジンと車室内へのクリーンな空気の流れを確保するために、高度な濾過技術に大きく依存しています。

エアフィルター主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

エアフィルターマーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証