- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

電子機器向け積層造形市場エグゼクティブサマリ

1) 電子機器向け積層造形市場規模

電子機器向け積層造形市場に関する弊社の調査レポートによると、市場は2026ー2035年の予測期間において年平均成長率(CAGR)21.2%で成長すると予想されています。2035年には、市場規模は3,225億米ドルに達すると見込まれています。

しかし、弊社の調査アナリストによると、基準年の市場規模は472億米ドルでしました。小型電子機器の需要の高まりと、PCB製造における3Dプリンティングの採用増加は、電子機器向け積層造形市場の主要な成長原動力となっています。

2) 電子機器向け積層造形市場の傾向 – 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される電子機器向け積層造形市場のトレンドには、プリント基板、センサーとアクチュエーター、アンテナとRF部品などの分野が含まれます。予測期間中に電子機器向け積層造形市場をリードすると予想される主要なトレンドについて、以下に詳細をご紹介します:

|

市場セグメント |

主要地域 |

CAGR (2026–2035年) |

主要な成長要因 |

|

プリント基板 |

アジア太平洋地域 |

15.2% |

小型化、IoTの拡大、フレキシブルエレクトロニクス |

|

センサーとアクチュエーター |

北米 |

13.9% |

自動車の電動化、スマートインフラ |

|

アンテナとRF部品 |

欧州 |

14.3% |

5Gの導入、航空宇宙分野のイノベーション、防衛の近代化 |

|

ウェアラブル電子機器 |

アジア太平洋地域 |

14.8% |

健康モニタリング、消費者向けテクノロジーの導入、都市交通 |

|

組み込み電子機器 |

北米 |

13.7% |

産業オートメーション、ロボティクス、スマート製造 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義– 電子機器向け積層造形とは何ですか?

電子機器用積層造形(AME)は、材料を層ごとに順次積層することで機能的な電子構造を構築し、電子部品やデバイスを製造するプロセスを指します。AMEは、導電性、絶縁性、半導体材料を様々な表面に直接積層するため、従来の減算法を用いた回路基板製造とは異なります。この技術では、導電性インク(通常は銀、銅、またはグラフェンを含む)、誘電体、そして場合によっては半導体ペーストを積層する専用プリンターを使用し、完全な回路構造、センサー、アンテナ、組み込み部品を作成します。

4) 日本の電子機器向け積層造形市場規模:

日本の電子機器向け積層造形市場は、精密製造の発展と小型電子部品の需要増加により、2035年には18.7%という健全な年平均成長率(CAGR)を達成すると見込まれています。特に自動車、家電、半導体産業における日本の強力な産業基盤は、製造業における積層造形技術の活用を促進しています。日本企業は、エレクトロニクス分野における3Dプリンティングの性能向上を目指し、研究開発に投資し、材料特性と印刷解像度の向上に取り組んでいます。イノベーションを促進する政府の施策やデジタル製造政策も、この成長を促進しています。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、電子機器向け積層造形市場に関連するさまざまな収益機会は次のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

カスタマイズ医療用電子機器 |

規制当局の承認、病院との提携 |

高齢化、パーソナライズされたデバイスの需要、デジタルヘルスの普及 |

日本の国民皆保険制度は、AMベースのデバイスの迅速な導入を支援 |

中程度 |

|

車載センサーの試作 |

OEMとの連携、迅速な反復開発能力 |

EVの成長、自動運転、軽量部品の需要 |

愛知県と大阪地域が自動車向けAMの導入をリード |

高 |

|

フレキシブルプリンテッドエレクトロニクス |

材料イノベーション、知的財産保護 |

ウェアラブル技術の拡大、家電製品の小型化 |

神奈川の半導体クラスターがフレキシブル基板のイノベーションを推進 |

中程度 |

|

スマートインフラコンポーネント |

Mask |

|||

|

学術機関および研究開発パートナーシップ |

||||

ソース: SDKI Analytics 専門家分析

- 日本の電子機器向け積層造形市場の都道府県別内訳:

以下は、日本の電子機器向け積層造形市場の都道府県別の内訳です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京 |

13.4% |

研究開発拠点、医療機器のイノベーション、デジタルツインの導入 |

|

大阪 |

12.9% |

産業用ロボット、自動車部品サプライヤー、スマートファクトリー |

|

神奈川 |

13.2% |

半導体クラスター、IoTスタートアップ、産学連携 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

電子機器向け積層造形市場成長要因

弊社の電子機器向け積層造形市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核を担うと予測されています。

-

回復力と分散性に優れた電子機器サプライチェーンへのニーズの高まり:

現在、各国や企業は、純粋なコスト効率よりもサプライチェーンの回復力と地域化を優先しており、電子機器向け積層造形はこの移行を促進する重要な手段として浮上しています。EUチップ法は、2030年までに半導体サプライチェーンの開発に430億ユーロの投資を行い、電子機器産業を強化することを約束しました。これは、より優れた供給プロセスを備えた半導体製造施設の開発範囲の拡大が積層造形プロセスの市場を創出する上で重要な要因となっています。

デジタル設計ファイルは、世界中のどこにあるAME施設にも即座に送信でき、機能プロトタイプ、スペアパーツ、さらには最終用途部品までもオンデマンドで製造できます。このパラダイムは、長距離物流への依存度を低減し、地政学的リスクを軽減し、地域の需要変動や混乱への迅速な対応を可能にするため、現代の産業戦略の礎となっています。

-

スマート製品の需要の高まりと複雑なカスタマイズの必要性:

製品のパーソナライゼーションとスマート製品への世界的な消費者および産業界のトレンドは、電子部品の需要を生み出しており、高度なPCBを形成するために電子機器向け積層造形技術を必要としています。これは、ウェアラブルなどのスマート製品向けに、複雑な3Dコンフォーマル電子構造を商業規模で製造するための現実的なソリューションです。

International Data Corporation(IDC)のレポートによると、ウェアラブルの販売台数は2024年に534.6百万台を超え、前年比5.4%の成長を記録しました。これは、世界におけるスマートデバイスの需要の高まりを示しており、電子機器向け積層造形技術の需要に直接影響を与えています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 電子機器向け積層造形市場の世界シェア

SDKI Analyticsの専門家によると、電子機器向け積層造形市場の世界シェアに関するレポートの洞察は以下のとおりです:

|

レポートの洞察 |

|

|

2026ー2035年までのCAGR |

21.2% |

|

2025年の市場価値 |

472 億米ドル |

|

2035年の市場価値 |

3225億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

電子機器向け積層造形市場セグメンテーション分析

弊社は、電子機器向け積層造形市場に関連する様々なセグメントにおける需要と機会を分析する調査を実施しました。市場は、アプリケーション別、技術別、材料別、最終用途産業別に分割されています。

アプリケーション別に基づいて、試作、少量生産、マスカスタマイゼーション、交換部品に分割されています。弊社の分析によると、試作セグメントは積層造形のアプリケーションカテゴリーの中で最大のサブセグメントであり、2035年までに36.5%を占めると予想されています。この優位性は、製品開発のスピードアップ、市場投入までの時間短縮、そして迅速な設計サイクルを可能にする能力によって実現されています。

試作は、金型を不要にすることで研究開発費を削減し、設計プロセスの早い段階で複雑な形状をテストできるため、家電製品や自動車などの業界で特に重要です。その設計柔軟性とコスト効率は、イノベーションを重視する分野におけるアイデア創出の柱の一つであり続けています。

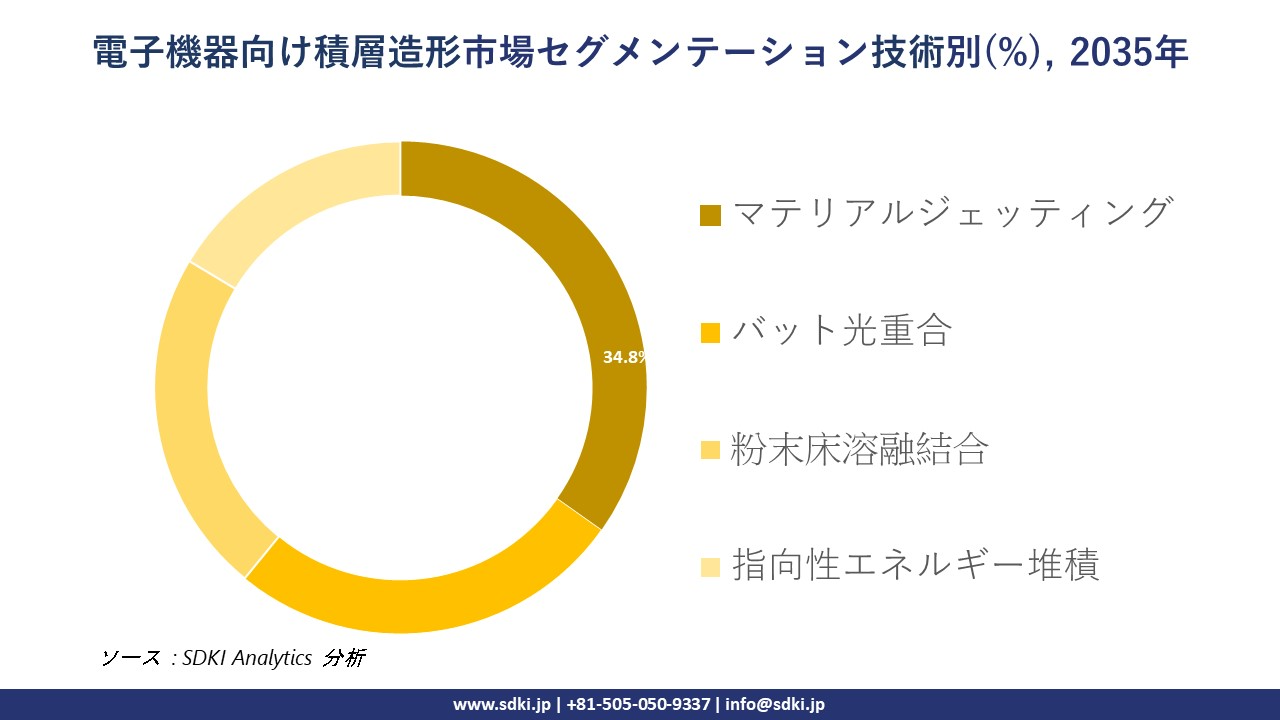

さらに、電子機器向け積層造形市場は、技術別に基づいて、マテリアルジェッティング、バット光重合、粉末床溶融結合、指向性エネルギー堆積に分割されています。マテリアルジェッティングセグメントは、2035年末までに市場シェア34.8%を獲得し、この技術分野で最大のシェアを占めると予想されています。

これは、PCB、アンテナ、センサーなどの複雑な電子部品の製造に必要な高解像度のマルチマテリアル印刷を提供できるという強みによるものです。マテリアルジェッティングは、導電性材料と絶縁性材料を正確に堆積できるため、小型化と機能統合を促進します。優れた表面仕上げ、20ミクロンの精度、そして材料の無駄が少ないことから、高度な電子プロトタイプや小規模生産に最適です。

以下は、電子機器向け積層造形市場に適用可能なセグメントのリストです:

|

セグメント |

サブセグメント |

|

アプリケーション別 |

|

|

技術別 |

|

|

材料別 |

|

|

最終用途産業別 |

|

ソース: SDKI Analytics 専門家分析

世界の電子機器向け積層造形市場における調査対象地域:

SDKI Analyticsの専門家は、電子機器向け積層造形市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

電子機器向け積層造形市場の制約要因

電子機器向け積層造形市場の主要な阻害要因の一つは、規制と認証の不確実性です。AM電子部品に関する明確かつ統一された規制および認証の枠組みが欠如しているため、メーカーは異なる管轄区域における規格の適用や電子機器の認証に関して曖昧さに直面する可能性があります。これは、市場プレーヤーが地域ごとの異なる規制に準拠しながら事業を拡大する上での障害となります。

電子機器向け積層造形市場 歴史的調査、将来の機会、成長傾向分析

-

電子機器向け積層造形メーカーの収益機会v

世界中の電子機器向け積層造形メーカに関連する収益機会のいくつかは次のとおりです:

|

機会分野 |

対象地域 |

成長の原動力 |

|

プリント基板(PCB)プロトタイピング |

アジア太平洋地域 |

家電製品およびIoTデバイス開発の急増 |

|

ウェアラブル向けフレキシブルエレクトロニクス |

北米 |

健康モニタリングおよびフィットネストラッキングデバイスの普及率の高さ |

|

車載用組み込みセンサー |

ヨーロッパ |

車両の電動化とADASの統合 |

|

5Gインフラ向けRFコンポーネント |

Mask |

|

|

カスタマイズ医療機器 |

||

|

航空宇宙向け軽量コンポーネント |

||

|

スマートホームデバイス統合 |

||

|

半導体パッケージングイノベーション |

||

|

産業用IoTセンサーネットワーク |

||

|

教育・研究開発向けプロトタイピング |

||

ソース: SDKI Analytics 専門家分析

-

電子機器向け積層造形の世界展開に向けた実現可能性モデル

弊社のアナリストは、世界中の業界の専門家が信頼し、適用している有望な実現可能性モデルのいくつかを提示し、電子機器向け積層造形の世界シェアに分析しています:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療制度の構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

技術導入指数 |

北米 |

先進 |

公私混在 |

先進国 |

高 |

堅実な研究開発と早期の技術導入により、電子機器分野におけるAMの普及率が高い |

|

規制対応準備モデル |

ヨーロッパ |

成熟 |

国民皆保険 |

先進国 |

中 |

EUの統一された規制は、医療および産業用電子機器へのAMの統合を支援 |

|

インフラ拡張性グリッド |

アジア太平洋地域 |

新興から先進へ |

分断されました |

混合国 |

高 |

急速な産業化とフレキシブルエレクトロニクスの需要がAMの実現可能性を促進 |

|

コスト対価値最適化 |

Mask |

|||||

|

イノベーションクラスターマッピング |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

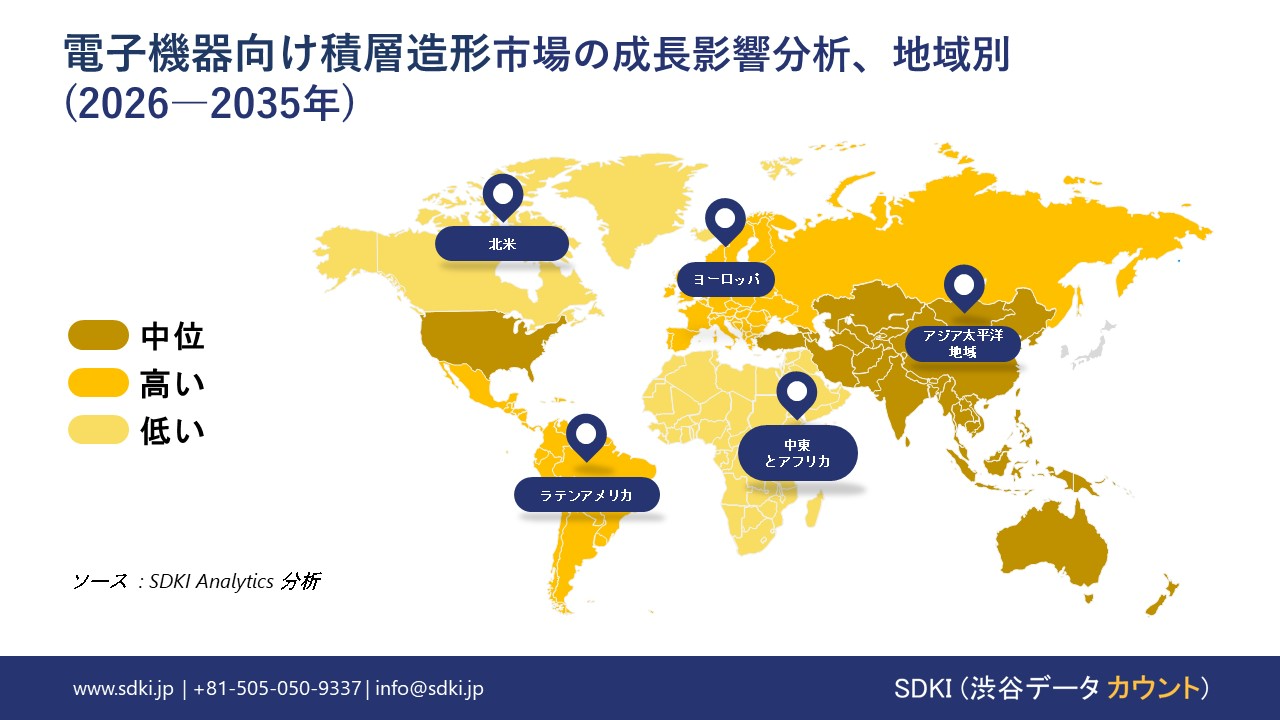

➤ 北米の電子機器向け積層造形市場規模:

北米における電子機器向け積層造形市場は、2035年には34.2%と最大のシェアを占めると予想されています。これは、この地域が航空宇宙、自動車、ヘルスケアなどの分野において特に技術革新をリードしてきたという事実によって促進されています。主要産業プレーヤーの参入率の高さ、研究開発への多額の投資、そして最新の製造技術の獲得は、北米が世界市場で支配的なプレーヤーとなっている要因の一部です。また、この地域の持続可能性への重点と、パーソナライズされた電子部品の使用ニーズの高まりは、積層造形法の利用をさらに促進しています。これらすべてが、北米を積層造形エレクトロニクス製造の主要な中心地としているのです。

- 北米の電子機器向け積層造形市場の市場強度分析:

|

米国 |

カナダ |

|

|

市場成長の可能性 |

非常に高い |

高 |

|

規制環境の複雑さ |

中程度 |

低 |

|

価格体系 |

柔軟性があり |

中 |

|

熟練人材の確保 |

Mask |

|

|

標準および認証フレームワーク |

||

|

イノベーションエコシステム |

||

|

技術統合率 |

||

|

市場参入障壁 |

||

|

投資環境 |

||

|

サプライチェーンの統合 |

||

|

競争の激しさ |

||

|

顧客基盤の高度化 |

||

|

インフラ整備状況 |

||

|

貿易政策の影響 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの電子機器向け積層造形市場規模:

ヨーロッパにおける電子機器向け積層造形市場は、予測期間中に拡大すると見込まれています。強力なエンジニアリング能力と持続可能性の文化を持つヨーロッパは、世界をリードしており、すでに産業用積層造形における主要なアプリケーションを導入しているケースもあります。ドイツ、フランス、英国は、自動車、航空宇宙、医療機器アプリケーションにおける旺盛な需要により、この地域をリードしています。

EUのHorizon Europeプログラムに基づく産業投資により、ヨーロッパにおける3Dプリンティングアプリケーションへの資金提供がイノベーションを加速させています。インダストリー4.0イニシアチブと循環型経済への推進は、この地域における積層造形を支えます。ヨーロッパの企業や研究機関は、エコデザイン製品の開発、環境に優しい材料の印刷、大型積層ソリューションの先駆者であり、これらすべてが、産業成長におけるイノベーションと持続可能性の両方を重視するこの地域の姿勢を強めています。

- ヨーロッパの電子機器向け積層造形市場の市場強度分析:

ヨーロッパの電子機器向け積層造形市場に関連する国の市場強度分析は:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

高 |

非常に高い |

高 |

|

規制環境の複雑さ |

中 |

低い |

中 |

|

価格体系 |

プレミアム |

価値に基きます |

バランスの取れ |

|

熟練人材の確保 |

Mask |

||

|

標準および認証フレームワーク |

|||

|

イノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーンの統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラ整備状況 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤ アジア太平洋地域の電子機器向け積層造形市場規模:

アジア太平洋地域における電子機器向け積層造形市場は、予測期間を通じて22.3%という高い年平均成長率(CAGR)で成長すると予測されています。これは、急速な産業化、政府支援によるイノベーション・イニシアチブ、そして家電、自動車、通信分野における導入の増加に起因しています。中国、日本、韓国といった国々は、先進的な3Dプリンティング技術を導入し、小型で高性能な電子部品の開発をリードしています。全体として、この地域の製造基盤、労働力、そしてこれらの新技術を支援し奨励する政策により、電子機器向け積層造形分野における世界のリーダーとしての地位を確立しています。

- アジア太平洋地域の電子機器向け積層造形市場の市場強度分析:

アジア太平洋地域の電子機器向け積層造形市場に関連する国の市場強度分析は:

|

カテゴリー |

日本 |

中国 |

インド |

マレーシア |

韓国 |

|

市場成長の可能性 |

高 |

非常に高い |

高 |

中程度 |

高 |

|

規制環境の複雑さ |

中 |

高い |

中 |

低 |

中 |

|

価格体系 |

プレミアム |

競争力があり |

価値 |

バランスの取れた |

プレミアム |

|

熟練人材の確保 |

Mask |

||||

|

標準および認証フレームワーク |

|||||

|

イノベーションエコシステム |

|||||

|

技術統合率 |

|||||

|

市場参入障壁 |

|||||

|

投資環境 |

|||||

|

サプライチェーンの統合 |

|||||

|

競争の激しさ |

|||||

|

顧客基盤の高度化 |

|||||

|

インフラ整備状況 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

電子機器向け積層造形業界概要と競争ランドスケープ

電子機器向け積層造形メーカーシェアを独占する世界トップ10の企業は以下のとおりです:

|

会社名 |

本社所在地 |

子機器向け積層造形との関連 |

|

Nano Dimension |

イスラエル |

PCBおよび先進電子機器の3Dプリンティング用DragonFlyおよびFabriXシステムのメーカー。 |

|

Optomec, Inc. |

米国 |

3D表面へのコンフォーマル電子部品およびセンサーのプリンティング用エアロゾルジェットシステムのプロバイダー。 |

|

Neotech AMT GmbH |

ドイツ |

ハイブリッドおよびフルプリンテッド電子部品の製造のための3Dプリンテッドエレクトロニクス(3DPE)システムのスペシャリスト。 |

|

Voltera |

Mask |

|

|

BotFactory, Inc. |

||

|

Voxel8 |

||

|

Ceradrop (MGI Group) |

||

|

Scienion AG |

||

|

SUSS MicroTec |

||

|

Notion Systems GmbH |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

電子機器向け積層造形の世界および日本のトップ10の消費者は:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Philips |

|

||

| Xiaomi Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の電子機器向け積層造形市場におけるメーカーシェアを独占するトップ10社は以下のとおりです:

|

会社名 |

事業状況 |

電子機器向け積層造形への取り組み |

|

Mitsubishi Electric Corporation |

日本発祥 |

STRATAJETシリーズを含む、プリンテッド向け産業用プリンターの開発・製造。 |

|

Murata Manufacturing Co., Ltd. |

日本発祥 |

セラミック基板やセンサーを含む、3Dプリンテッドエレクトロニクス向け材料およびプロセスの開発。 |

|

Fujikura Ltd. |

日本発祥 |

積層造形技術を用いたフレキシブルおよび伸縮性プリンテッドエレクトロニクスの研究開発および試作サービス。 |

|

Panasonic Holdings Corporation |

Mask |

|

|

Miroculus Japan K.K. |

||

|

NISSHA Co., Ltd. |

||

|

Toppan Printing Co., Ltd. |

||

|

Dai Nippon Printing Co., Ltd. (DNP) |

||

|

Shima Seiki Mfg., Ltd. |

||

|

Tanaka Precious Metals |

||

ソース: SDKI Analytics専門家分析と企業ウェブサイト

電子機器向け積層造形 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 電子機器向け積層造形 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

電子機器向け積層造形市場最近の開発

世界と日本における電子機器向け積層造形に関連する最近の商業的発売と技術進歩のいくつかは次のとおりです:

|

発売日 |

会社名 |

商用化の詳細 |

|

2023年4月 |

Nano Dimension Ltd. |

カンファレンス(シカゴ、5月2ー4日)にて、次世代マイクロAMシステムを発表しました。同社の新型ギガラインおよびテララインプリンターは、高精度電子機器製造におけるOEMや研究機関向けに最適化された、ミクロンレベルの解像度を実現します。同時に、NanoDimensionは、ABSライクポリマー、透明硬質樹脂、耐摩耗性セラミックス配合複合材料を含む3つの新材料を発表し、マルチマテリアル積層造形ポートフォリオを拡大しました。 |

|

JAXA |

マグネシウム合金ワイヤーを使用できる世界初のワイヤーレーザー指向性エネルギー堆積(DED)3Dプリンティングシステムを発表しました。コンソーシアムによると、この技術により、ロケット、自動車、航空機部品の高精度製造が可能になり、従来のアルミニウム合金部品と比較して最大約20%の軽量化が実現します。この革新的なシステムは、不燃性のマグネシウム合金ワイヤーと高度な温度制御レーザー加工を組み合わせることで、金型を不要にし、温室効果ガスの排出量を削減します。2029年頃の商用化を目指しています。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証