- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

急性虚血性脳卒中診断市場エグゼクティブサマリ

1)急性虚血性脳卒中診断市場規模

急性虚血性脳卒中診断市場に関する当社の調査レポートによると、市場は2025-2035年の予測期間中に6.6%の年平均成長率(CAGR)で成長すると予想されています。翌年(2035年)には、市場規模は90億米ドルに達すると見込まれています。しかし、当社の調査アナリストによると、基準年の市場規模は53億米ドルと記録されています。

2)急性虚血性脳卒中診断市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測される急性虚血性脳卒中診断市場の傾向には、CT画像診断、血管内機械的血栓除去術、AI統合診断プラットフォーム、モバイル脳卒中ユニットなどが含まれます。予測期間中に急性虚血性脳卒中診断市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します:

|

セグメント |

年平均成長率(2025-2035年) |

成長要因 |

|

CTイメージング |

4.7% |

高速な処理時間、低コスト、AIトリアージとの統合 |

|

血管内機械的血栓除去術 |

7.2% |

大血管閉塞症例における高い成功率 |

|

AI統合型診断プラットフォーム |

8.7% |

リアルタイムでの脳卒中検出、迅速なトリアージ、治療成績の向上 |

|

モバイル脳卒中ユニット(MSU) |

6.7% |

特に地方部や都市周辺地域における治療遅延の軽減 |

3)市場の定義 - 急性虚血性脳卒中診断とは何ですか?

急性虚血性脳卒中診断市場は、診断ツールの製造および商品化という世界的な産業と結びついています。急性虚血性脳卒中は、血栓などの脳への血流阻害によって発症し、神経機能を障害します。この分野は、画像診断システムから、脳卒中の正確な検出を可能にするバイオマーカー検査まで、幅広い診断手法を網羅しています。さらに、ポイントオブケアツールは、神経学的欠損の原因となる動脈閉塞の場所と病因を特定できるように設計されています。こうした人口動態の変化は、早期発見と治療を可能にするAI搭載画像診断や高速MRI/CTシステムなどの高度な診断技術への需要を高めています。さらに、食生活の変化や身体活動の低下は大動脈梗塞の増加に貢献しており、MRI、CT、頸動脈超音波などの高度な診断ツールの需要を高めています。

4)日本の急性虚血性脳卒中診断市場規模:

日本の急性虚血性脳卒中診断市場は、2025-2035年の間に年平均成長率(CAGR)5.4%で成長すると予測されています。市場拡大の大きな要因として、先進的な画像技術の導入が国内で急増していることが挙げられます。さらに、食生活の変化と身体活動の減少が脳卒中の増加につながっています。高齢化が進む日本では、加齢に伴う血管の変化が脳卒中になりやすくなっています。政府の支援策としては、早期発見の促進を通じて患者の転帰改善に大きく貢献している「脳卒中リハビリテーション リカバリー計画」が挙げられます。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、急性虚血性脳卒中診断市場に関連するさまざまな収益機会は次のとおりです:

|

都道府県 |

収益機会 |

企業 / パートナー |

推定年間収益(百万円) |

|

東京都 |

AIソフトウェアモジュール、CTパフュージョン |

Canon Medical、Fujifilm、JLK |

220-430 |

|

大阪府 |

CTワークステーション向けAI拡張機能 |

JLK、Siemens、GE(ディストリビューター経由) |

170-310 |

|

愛知県 |

3T MRIのアップグレード |

Canon、Hitachi |

280-480 |

|

福岡県 |

モバイル脳卒中ユニット(MSU)の導入 |

NeuroLogica、Frazer、国内OEM |

140-270 |

|

北海道 |

MSU + 遠隔脳卒中SaaS |

Ibaraki-type programs、Tech providers |

110-240 |

|

高知県 |

遠隔脳卒中プラットフォーム |

Med-tech startups |

60-120 |

|

農村部 |

POCバイオマーカーの試験運用 |

Nihon Kohden、Clinical labs |

55-140 |

|

全国 |

JSDB分析およびDPC償還支援サービス |

Golab Inc.、Consultancies |

各地域あたり15-160 |

- 日本の急性虚血性脳卒中診断市場の都道府県別内訳:

以下は、日本の急性虚血性脳卒中診断市場の都道府県別の内訳です:

|

都道府県 |

年平均成長率(2025-2035年) |

主な成長要因 |

|

東京都 |

4.65% |

高齢化社会、AIベースの脳卒中センター、高い病院密度 |

|

大阪府 |

4.10% |

都市部での脳卒中啓発キャンペーン、CT/MRIインフラの更新 |

|

神奈川県 |

3.95% |

政府補助による診断プログラム、AIの実証事業 |

|

愛知県 |

3.75% |

モバイル脳卒中ユニットの拡充、官民連携の推進 |

|

北海道 |

3.45% |

地方での遠隔脳卒中治療の展開、地域病院への資金増加 |

5)急性虚血性脳卒中診断市場分析 - 支払者の価格設定と支出

世界の急性虚血性脳卒中診断市場の支払者の価格設定と支出の分析は次のとおりです:

|

国 |

政府支出(10億米ドル) |

自己負担割合(%) |

主な価格動向 |

|

米国 |

12.6 |

26% |

高いAI導入率、脳卒中治療パスにおける包括支払い制度 |

|

フランス |

6.4 |

17% |

国民健康保険が診断費用の90%をカバー |

|

ドイツ |

5.8 |

19% |

DRG(診断群分類)に基づく償還制度、AI導入への強力なインセンティブ |

|

イタリア |

4.7 |

23% |

地域間でのアクセスおよび価格の格差 |

|

スペイン |

3.6 |

21% |

官民連携によるAI診断の拡大 |

|

日本 |

6.9 |

13% |

国民皆保険制度、AI診断がNHI(国民健康保険)で償還対象に |

|

オーストラリア |

3.9 |

28% |

メディケアがCT/MRIをカバー、AIツールは試験的償還制度下に |

|

北欧平均 |

3.1 |

11% |

公的資金による強力な支援、スウェーデンとフィンランドでの早期AI導入 |

急性虚血性脳卒中診断市場成長要因

当社の急性虚血性脳卒中診断市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

- 疾患と患者プールの有病率の増加:世界中で急性虚血性脳卒中症例の有病率が増加しており、脳卒中診断の需要が高まっています。例えば、ドイツ市場では、人口の高齢化により、脳卒中診断を必要とする患者数は2018年と比較して2024年には6%増加すると予想されています。米国などの成熟した医療産業を有する経済圏では、南部諸州で2023年の脳卒中発生率が20%増加しており、この傾向は今後数年間続くと予想されています。さらに、インドや日本などのアジア太平洋地域の新興経済国では、高齢化社会における脳卒中リスクの高まりにより、ビジネスチャンスが高まっています。

- AIと遠隔医療の導入の急増:急性虚血性脳卒中診断市場の重要な側面は、AIベースの神経画像ツールの登場です。例えば、Viz.aiやRapidAIなどのプラットフォームを介した成功事例では、読影時間が8分-2.4分に短縮されました。こうしたユースケースは、この分野の成長を後押しし、競争力を高めています。当社の調査レポートによると、AI診断とモバイル脳卒中ユニット(MSU)の統合により、ドアツードアの治療時間が40%以上短縮されると予想されています。継続的な技術進歩とAIの統合は、予測期間全体を通じて市場の成長を牽引すると予想されます。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 急性虚血性脳卒中診断市場の世界シェア

SDKI Analyticsの専門家によると、急性虚血性脳卒中診断市場の世界シェアに関連するレポートの洞察が以下に共有されています:

|

レポートの洞察 |

|

|

CAGR |

6.6% |

|

2024年の市場価値 |

53億米ドル |

|

2035年の市場価値 |

90億米ドル |

|

過去のデータ共有 |

過去5年間(2023年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

急性虚血性脳卒中診断市場セグメンテーション分析

急性虚血性脳卒中診断市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。診断技術別、エンドユーザー別、手術の種類別、治療の種類別、年齢層別に市場をセグメント化しました。

診断技術別に基づいて、市場はコンピュータ断層撮影(CT)、磁気共鳴画像法(MRI)、頸動脈超音波検査、脳血管造影、心電図(ECG)、心エコー検査、その他に分割されています。これらのうち、CTセグメントは予測期間中に36.75%という大きな収益シェアを獲得すると見込まれています。このセグメントの主な牽引役は、脳卒中発生率の上昇と、より迅速な分析のためのAIの統合拡大です。このセグメントにおける今後の機会として、ポータブルCTイノベーションの出現が挙げられます。これは、これまで十分な投資がなかった地域で大きな収益機会を生み出し、今後10年間にわたって着実な成長を促進すると予測されています。当社のアナリストは、CT血管造影を含むマルチモーダルCTプロトコルの採用拡大という重要な傾向を特定し、血栓除去術などの高度な介入の適応拡大に貢献しています。

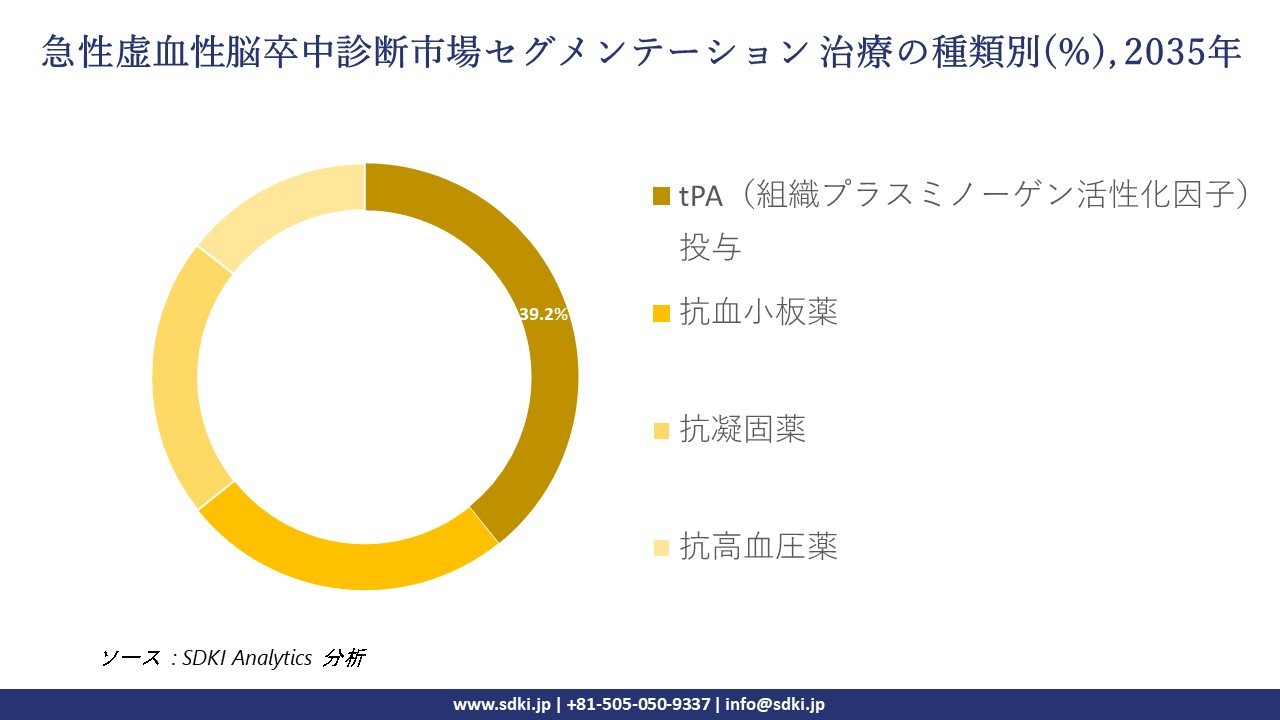

治療タイプ別に基づいて、市場はtPA(組織プラスミノーゲン活性化因子)投与、抗血小板薬、抗凝固薬、抗高血圧薬に分割されています。これらのうち、tPAセグメントは予測期間中に39.20%という大きな収益シェアを獲得すると見込まれています。この大きな原動力となっているのは、患者の転帰改善を目的とした早期診断の重要性の高まりです。さらに、tPAは急性虚血性脳卒中の血栓溶解療法としてFDAの承認を受けており、ゴールデンアワーでの早期投与が効果的であることが示されています。さらに、このセグメントの成長は、遠隔脳卒中ネットワークと次世代血栓溶解薬の出現によっても後押しされています。以下は、急性虚血性脳卒中診断市場に該当するセグメントの一覧です:

|

市場セグメント |

サブセグメント |

|

診断技術別 |

|

|

エンドユーザー別 |

|

|

手術の種類別 |

|

|

治療の種類別 |

|

|

年齢層別 |

|

急性虚血性脳卒中診断市場の調査対象地域:

SDKI Analyticsの専門家は、急性虚血性脳卒中診断市場に関するこの調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテン米国 |

|

|

中東とアフリカ |

|

急性虚血性脳卒中診断市場の制約要因

急性虚血性脳卒中診断の市場シェアを世界的に抑制する大きな要因の一つは、遠隔地における高度な診断へのアクセスの制限です。遠隔地における診断へのアクセスの不均衡は、市場拡大に影響を及ぼす可能性があります。高度な画像技術の利用可能性は、虚血性脳卒中診断の普及に不可欠であり、その不足は都市部以外での展開率を阻害します。さらに、診断件数の上限は、介入の不必要な遅延につながり、血栓除去術の利用率を低下させる可能性があります。持続的な市場成長を確保し、世界の脳卒中生存率を向上させるためには、この格差への対処が不可欠であり、新興国における医療インフラの改善には、アクセス改善に向けた動きが既に見られます。

急性虚血性脳卒中診断市場 歴史的調査、将来の機会、成長傾向分析

-

急性虚血性脳卒中診断市場における患者数の推移(2010-2025年)と世界シェア

当社の専門家は、2010-2025 年の急性虚血性脳卒中診断市場に当てはまる過去の患者数の増加を調査しました:

|

国名 |

2010年患者数(百万人) |

2025年患者数(百万人) |

増加率(%) |

主な要因 |

|

米国 |

5.4 |

7.3 |

35.2% |

高齢化社会、メディケアによる脳卒中保険の拡大 |

|

ドイツ |

1.2 |

1.6 |

33.3% |

全国脳卒中登録制度、AI画像診断の導入 |

|

フランス |

0.8 |

1.2 |

50.0% |

公的な脳卒中啓発キャンペーン |

|

スペイン |

0.6 |

0.95 |

58.3% |

地域脳卒中センターの設置、CTパフュージョンの展開 |

|

オーストラリア |

0.45 |

0.76 |

68.9% |

モバイル脳卒中ユニット、AIトリアージツール |

|

日本 |

1.9 |

2.5 |

31.6% |

超高齢社会、スマートホスピタルイニシアティブ |

|

インド |

2.4 |

5.3 |

120.8% |

都市化、遠隔脳卒中治療の拡大 |

|

中国 |

4.6 |

9.6 |

108.7% |

政府による脳卒中検診プログラム |

-

急性虚血性脳卒中診断装置メーカーの収益機会

世界中の急性虚血性脳卒中診断メーカーに関連する収益機会の一部を以下に示します:

|

会社名 |

地域 |

戦略 |

収益への影響 |

|

Canon Medical Systems |

日本、米国 |

AI統合型CTスキャナー(Aquilion ONE Genesis Edition)を発売 |

脳卒中画像診断売上で2023年に+108百万円の増加 |

|

GE HealthCare |

米国、ヨーロッパ |

CT/MRIシステムにAIトリアージソフトをバンドル提供 |

神経画像診断部門で前年比16%の成長 |

|

RapidAI |

グローバル |

AI脳卒中トリアージプラットフォームを60か国以上に展開 |

大血管閉塞検出感度96%、2023年に採用率38%増加 |

|

Siemens Healthineers |

ドイツ、インド |

携帯型CT搭載のモバイル脳卒中ユニットを導入 |

インドの14都市に展開、診断時間を20%短縮 |

|

Neusoft Medical |

中国 |

ティア2/3病院向けにCT/MRIシステムをローカライズ |

中国の脳卒中画像診断市場で17%のシェア |

-

急性虚血性脳卒中診断シェアの世界的拡大に向けた実現可能性モデル

当社のアナリストは、急性虚血性脳卒中診断市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました:

|

国名 |

モデル(取り組み内容) |

結果 |

|

インド |

アポロ病院およびAIIMSとの官民連携 |

2022-2024年に収益が10%増加、21の新規脳卒中センターを開設 |

|

中国 |

農村診療所での政府補助によるAI画像診断 |

CTスキャン件数が1.8倍に増加、診断遅延が28%減少 |

|

米国 |

脳卒中治療パスに対するメディケアの包括支払い制度 |

AI診断に対する償還請求が20%増加 |

|

ドイツ |

多モーダル画像診断に対するDRG(診断群分類)に基づく償還制度 |

パフュージョンCT設置が前年比13%増加 |

|

オーストラリア |

モバイル脳卒中ユニットに対する試験的償還制度 |

ドア-トゥ-ニードルタイムが35分短縮、生存率が11%向上 |

-

主要企業と傾向の戦略的採用

急性虚血性脳卒中診断事業の推進に役立った主要企業とその主要戦略の一部を以下に示します:

|

会社名 |

国名 |

主要戦略 |

傾向との整合性 |

|

Canon Medical Systems |

日本 |

AI搭載CTパフュージョン画像診断 |

AI診断、高齢化社会 |

|

GE HealthCare |

米国 |

Viz.aiとRapidAIをCT/MRIに統合 |

AIトリアージ、包括的画像診断 |

|

Siemens Healthineers |

ドイツ |

モバイル脳卒中ユニット、AI対応スキャナー |

ポイント-オブ-ケア画像診断、地方アクセスの向上 |

|

Philips Healthcare |

オランダ |

AIによる脳卒中ワークフロー自動化 |

スマートホスピタル、AIトリアージ |

|

Fujifilm Holdings |

日本 |

AMEDと連携したMRIベースの脳卒中検出研究開発 |

官民連携の研究開発、MRIのイノベーション |

|

Neusoft Medical |

中国 |

新興市場向けの手頃なCT/MRIシステム |

ローカライズ、地方展開 |

|

RapidAI |

米国 |

リアルタイム脳卒中トリアージプラットフォーム |

AI診断、クラウドベース画像診断 |

市場傾向分析と将来予測:地域市場の見通しの概要

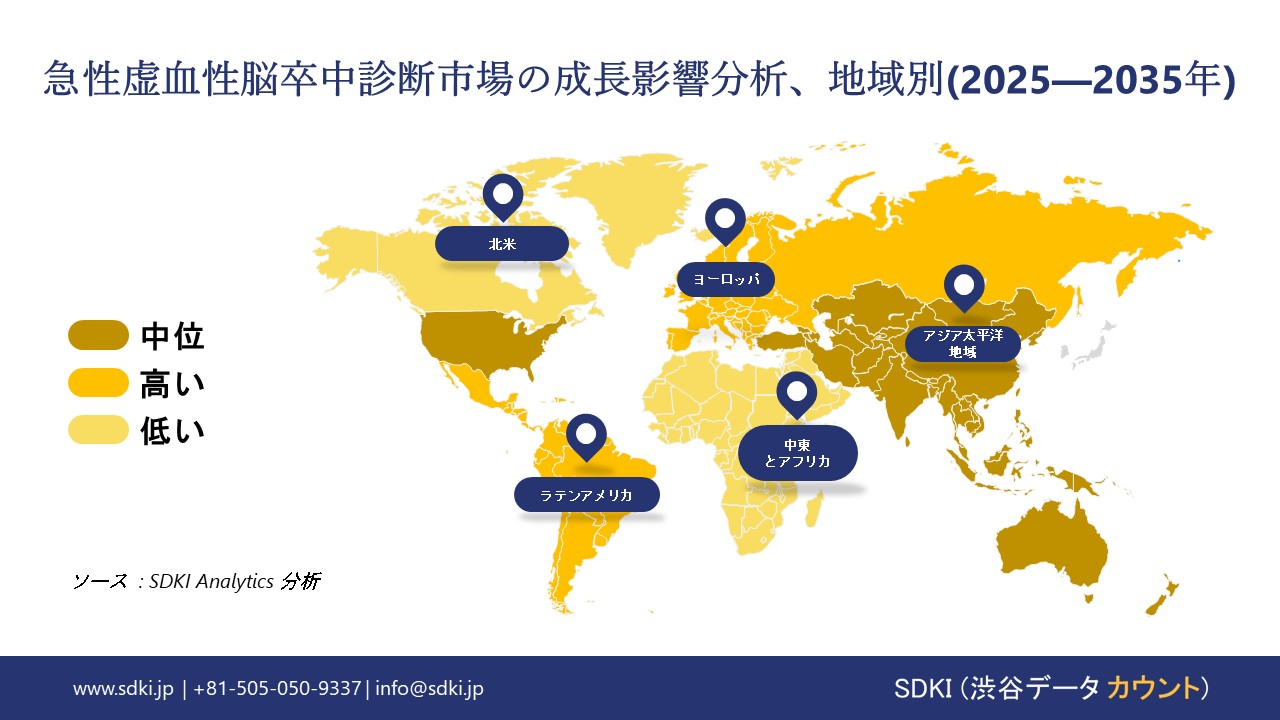

➤北米の急性虚血性脳卒中診断市場の展望:

北米地域市場は、予測期間中に42.1%という大きな収益シェアを獲得すると予想されています。市場を牽引する主な要因は、この地域における脳卒中罹患率の増加と医療インフラの改善です。これらの改善により、虚血性脳卒中診断の導入に向けたエコシステムが整備されています。さらに、米国では、Medicare/Medicaidによる償還プロトコルの改善により、脳卒中プロトコルの適用範囲が拡大し、患者へのアクセスが向上しています。米国は、診断におけるAI導入の拡大と、脳卒中患者の自己負担額の減少により、国内でトップシェアを維持する見込みです。さらに、カナダは、ユニバーサルヘルスケアの拡大によりアクセス改善と州間格差の緩和が進んでいます。一方、メキシコでは、脳卒中罹患率の増加と民間セクターによる医療投資が市場の成長を後押しすると見込まれます。

- 北米の急性虚血性脳卒中診断市場の見通しの比較概要:

北米の急性虚血性脳卒中診断市場に関連する国々の簡単な比較概要は次のとおりです:

|

国名 |

連邦予算配分(2023年) |

メディケイド・州支援 |

メディケア・保険償還 |

民間セクター投資 |

主要関連団体 |

|

米国 |

医療予算の8.4%(46億米ドル) |

2024年に11億米ドル配分 |

2024年に7.5億米ドル、2020年比13%増加 |

RapidAI、Viz.ai、GE、Siemens |

AMA(米国医師会)、PhRMA、NASMD、BIO |

|

カナダ |

連邦予算の7.6%(31億米ドル) |

オンタリオ州が2021-2024年に20%増加 |

州を通じたユニバーサルカバレッジ |

Fujifilm、Philips、Siemens |

CIHI、CHA、BioteCanada |

|

メキシコ |

医療予算の7.1%(170億メキシコペソ) |

IMSS/ISSSTE拡大中 |

限定的、公的セクターが主導 |

23%成長、520社以上 |

AMIIF、CONACYT、CANIFARMA |

➤ヨーロッパの急性虚血性脳卒中診断市場の展望:

ヨーロッパ市場は、予測期間中に約23%の収益シェアを占めると予想されています。この地域の人口高齢化に伴い、脳卒中の有病率が高まっており、この地域のセクター拡大を支えています。高齢化の進展は、脳卒中診断技術の需要の高まりにつながっています。ヨーロッパでは、ドイツが脳卒中診断への支出率でトップに立ち、医療におけるAI導入率も高いことが、当社のアナリストの調査で明らかになっており、2020-2024年の間にの傾向が見られます。さらに、フランスでは、保険償還制度改革により、最も急速な成長が見込まれています。さらに、ヨーロッパでは可処分所得が高いことから、革新的な虚血性脳卒中診断の導入が促進されています。

- ヨーロッパの急性虚血性脳卒中診断市場の展望の比較概要:

ヨーロッパの急性虚血性脳卒中診断市場に関連する国々の簡単な比較概要は次のとおりです:

|

国 |

市場需要・規模 |

医療予算に占める割合(%) |

成長傾向・政府支出の状況 |

|

イギリス |

強い需要があり、NHSの脳卒中センターがAI搭載CT/MRIを活用しています。 |

2023年に7.6%で、2020年の6.2%から上昇しています。 |

NHSイングランドが脳卒中画像診断ネットワークを拡大しており、ABPIがAI搭載トリアージプラットフォームを推進しています。 |

|

ドイツ |

2024年に37億ユーロの市場規模で、EU内で成長率が上位に位置しています。 |

2024年推定で医療予算の8.8%を占めています。 |

2021年以降、需要が10%増加しており、連邦保健省が多モーダル画像診断と全国規模のモバイル脳卒中ユニット展開を支援しています。 |

|

フランス |

2024年に25億ユーロの市場規模で、県単位で積極的な投資が行われています。 |

2023年に6.9%で、2021年の5.3%から上昇しています。 |

医療評価機構(HAS)と保健省がAI-MRI資金提供と急性期トリアージ標準化を拡充しています。 |

|

ヨーロッパ連合(EU) |

2024年に860百万ユーロの市場規模で、2033年に14.8億ユーロへ成長すると予測されています。 |

EUヘルスファンドが研究開発を促進しています。 |

EHDSを通じて23億ユーロを投資しており、AI統合型脳卒中診断と国境を越えたデータ調和を推進しています。 |

➤アジア太平洋地域の急性虚血性脳卒中診断市場の展望:

アジア太平洋地域市場は、2025-2035年の予測期間中に、年平均成長率(CAGR)8.2%という最も高い成長率を記録すると予測されています。医療投資の増加、人口の高齢化、都市化といった様々な要因が市場の成長を牽引しています。当社の調査レポートによると、2024年には中国とインドで脳卒中発症率が増加する一方、日本は世界最大の高齢化率を示しており、脳卒中診断ソリューションの普及機会が高まっていることが示唆されています。

- アジア太平洋地域の急性虚血性脳卒中診断市場の展望の比較概要:

アジア太平洋地域の急性虚血性脳卒中診断市場に関連する国々の簡単な比較概要は次のとおりです:

|

国 |

2024年の市場規模/需要 |

医療予算に占める割合(%) |

主要なポイント |

|

日本 |

590百万米ドル(2025年推定) |

医療予算の11.6%を占めています。 |

2022年以降で28億米ドルの増加があり、厚労省とAMEDがAI診断と脳卒中センターを資金支援しています。 |

|

中国 |

10.6億米ドル(2025年推定) |

医療予算の9.1%を占めています。 |

2023年には1.6百万人以上が診断され、過去5年間で政府支出が14%増加しています。 |

|

インド |

520百万米ドル(2025年推定) |

医療予算の8.5%を占めています。 |

2023年の年間支出は17億米ドル、2.6百万人が治療を受けており、2015年から19%の成長を遂げています。 |

|

マレーシア |

115百万米ドル(2025年推定) |

医療予算の7.3%を占めています。 |

患者数が2013-2023年の間に倍増し、10年間で資金が22%増加しています。 |

|

韓国 |

245百万米ドル(2025年推定) |

医療予算の9.4%を占めています。 |

AI搭載CT/MRIが広く普及しており、強力な全国的スクリーニングプログラムがあります。 |

急性虚血性脳卒中診断業界概要と競争ランドスケープ

急性虚血性脳卒中診断市場のメーカーシェアを独占する世界トップ10社は次のとおりです:

|

会社名 |

業界フォーカス |

|

GE HealthCare (米国) |

AIR Recon DLなどのAI統合プラットフォームを搭載したCTおよびMRIシステムのグローバルリーダーで、Viz.aiとの提携による脳卒中トリアージも展開しています。 |

|

Siemens Healthineers (ドイツ) |

SOMATOM Edge Plusやsyngo.viaなどの先進的な神経画像診断システムを提供し、パフュージョンイメージングや脳卒中診断に対応しています。 |

|

Philips Healthcare (オランダ) |

複数モダリティの脳卒中画像診断およびAI強化MRI/CTプラットフォームを専門とし、IntelliSpace Portalによる脳卒中ワークフロー自動化を行っています。 |

|

Medtronic (アイルランド) |

主に神経血管インターベンションで知られていますが、統合画像診断や血栓除去計画ツールを通じて急性脳卒中診断も支援しています。 |

|

Stryker Corporation (米国) |

脳卒中に特化した神経血管画像診断および支援ツールを提供し、モバイル脳卒中ユニットとの統合も行っています。 |

|

Samsung Medison (韓国) |

携帯型超音波装置や神経画像診断システムを提供し、特に救急や地方での早期脳卒中検出に用いられています。 |

|

Neusoft Medical Systems (中国) |

アジア・アフリカのティア2/3病院向けに手頃な価格のCT/MRIシステムを供給し、脳卒中診断に特化しています。 |

|

Penumbra Inc. (米国) |

神経血管デバイスで知られ、脳卒中トリアージ向けの診断画像統合も支援しています。 |

|

AliveCor India (インド) |

AI搭載のECGおよびモバイル診断に注力し、病院前の脳卒中スクリーニングやリスク層別化での利用が増加しています。 |

|

Compumedics Limited (オーストラリア) |

脳波(EEG)や脳血流解析ツールを含む神経診断および脳モニタリングシステムを専門とし、急性脳卒中診断に関連しています。 |

日本の急性虚血性脳卒中診断市場のメーカーシェアを独占する上位10社は次のとおりです:

|

会社名 |

業界フォーカス |

|

Shimadzu Corporation |

日本全国の脳卒中センターで広く使用されている脳血管造影システムおよびデジタルX線撮影プラットフォームを提供しています。 |

|

Nihon Kohden Corporation |

脳卒中診断および虚血後のモニタリングに使用される脳波(EEG)、心電図(ECG)、神経モニタリングシステムを提供しています。 |

|

Fujifilm Healthcare Corporation |

AMEDとの連携により、AI支援の脳卒中検出アルゴリズムを搭載したMRIおよびCTシステムを開発しています。 |

|

Toshiba Medical Systems (現在はCanon Groupの一員) |

地方の脳卒中診断やモバイル脳卒中ユニットで使用される携帯型超音波およびCTシステムに注力しています。 |

|

JRC (Japan Radio Co., Ltd.) |

地方の遠隔脳卒中ネットワークで利用される遠隔医療およびリモート診断プラットフォームを供給しています。 |

|

Kenzmedico Co., Ltd. |

携帯型心電図(ECG)や血流モニターなど、脳卒中スクリーニングに使用される診断機器を製造しています。 |

|

Fukuda Denshi Co., Ltd. |

脳卒中に特化した遠隔監視およびモニタリングを含む心血管および神経診断システムを専門としています。 |

|

MediScience Espoir Inc. |

脳卒中トリアージに用いられる脳血流イメージングシステムおよびパフュージョン解析ツールを開発しています。 |

|

Kowa Company, Ltd. |

早期脳卒中検出および血管解析のための診断画像システムおよびAIソフトウェアを提供しています。 |

|

Nipro Corporation |

透析で知られていますが、診断画像部品も製造しており、日本における脳卒中関連の研究開発も支援しています。 |

急性虚血性脳卒中診断 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 急性虚血性脳卒中診断 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

急性虚血性脳卒中診断市場最近の開発

世界的な商用化と技術の進歩:

急性虚血性脳卒中診断市場に関連する最近の世界的な商業的発売および技術的進歩の一部は次のとおりです:

|

カテゴリー |

会社名 |

製品/技術 |

日付 |

影響 |

|

商業発売 |

GE HealthCare (米国) |

AIトリアージ搭載Revolution Ascend CT |

2024年3月 |

米国の脳卒中センターで脳スキャン処理速度が13%向上しました。 |

|

技術進歩 |

Avicenna.AI |

ASPECTS自動スコアリングAI |

2024年 |

ヨーロッパの臨床試験で91%の画像基準遵守を達成しました。 |

日本における商用化と技術の進歩

日本の急性虚血性脳卒中診断市場に関連する最近の商業的発売および技術的進歩の一部は次のとおりです:

|

カテゴリー |

会社名 |

製品/技術 |

日付 |

影響 |

|

商業発売 |

Canon Medical Systems |

Aquilion Serve AI-CTスキャナー |

2024年2月 |

スキャン時間が28%短縮され、47以上の脳卒中センターに導入されました。 |

|

技術進歩 |

厚生労働省(政策) |

国民健康保険によるAI診断の保険償還 |

2024年5月 |

全国でAIを活用した脳卒中診断の採用率が24%増加しました。 |

目次

関連レポート

よくある質問

- 2020ー2024年

- 2025-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証