- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

アクリル系粘着剤市場エグゼクティブサマリ

1) アクリル系粘着剤市場規模

当社のアクリル系粘着剤市場調査レポートによると、市場は予測期間2026ー2035年において複利年間成長率(CAGR)9.1%で成長すると予測されています。2035年には、市場規模は861億米ドルに達すると見込まれています。

しかし、当社の調査アナリストによると、基準年の市場規模は429億米ドルでしました。軽量接着ソリューションへの需要の高まりと、低VOCの使用を促す規制の強化により、アクリル系粘着剤市場需要は高まっています。

2) アクリル系粘着剤市場の傾向 - 好調な推移を示す分野

SDKI Analyticsの専門家によると、予測期間中に予測されるアクリル系粘着剤市場の傾向には、自動車構造用接着剤、建設とインフラ用接着剤、包装用接着剤などの分野が含まれます。以下では、予測期間中にアクリル系粘着剤市場を牽引すると予想される主要な傾向について、さらに詳しく説明します:

|

市場セグメント |

主要地域 |

CAGR(2026ー2035年) |

主要な成長要因 |

|

自動車用構造用接着剤 |

アジア太平洋地域 |

9.5% |

軽量化、EV組立、異素材接合 |

|

建設とインフラ |

アジア太平洋地域 |

8.2% |

都市再開発、耐震補強、グリーンビルディング |

|

包装用接着剤(アクリル系) |

北米 |

7.1% |

Eコマースの成長、持続可能なパッケージング、自動化 |

|

電子機器と民生機器 |

ヨーロッパ |

8.8% |

小型化、IoTデバイス、高度な接合技術 |

|

医療とヘルスケア用接着剤 |

北米 |

10.0% |

デバイス組立、病院設備、衛生市場 |

ソース: SDKI Analytics 専門家分析

3) 市場の定義 - アクリル系粘着剤とは?

アクリル系粘着剤は、プラスチックのような強力な接着力を持つアクリル化合物を原料とした強力な接着剤です。非多孔質材料や平滑な材料など、様々な表面に使用できます。紫外線耐性があり、劣化を防ぎ、異なる表面を容易に接着できます。

主な分類では、メチルメタクリレート系接着剤、シアノアクリレート系接着剤、紫外線硬化型アクリル系粘着剤、水性アクリル系粘着剤、反応性アクリル系粘着剤に分類されます。

4) 日本のアクリル系粘着剤市場規模:

日本のアクリル系粘着剤市場は、2035年までに複利年間成長率(CAGR)5.5%で拡大すると予測されており、透明性と耐熱性を兼ね備えたコーティングを必要とする半導体と自動車産業の精密エンジニアリングによって支えられています。この市場拡大の原動力となっているのは、循環型素材の普及と地震被害への耐性強化という国家目標、そしてディスプレイパネルや医療機器への応用です。トレーディング・エコノミクスのデータによると、2024年の米国における日本製品の輸入におけるプラスチックというより広範なカテゴリーにおいて、一次産品のアクリルポリマーは約270百万米ドル相当の金額になると予測されています。当社の分析によると、こうした技術の高度化は輸出志向のイノベーションを促進し、高付加価値アクリルアプリケーションの大幅な増加に貢献するでします。

- 日本の市場プレーヤーにとっての収益機会:

日本の市場プレーヤーにとって、アクリル系粘着剤市場に関連する様々な収益機会は以下のとおりです:

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

高性能電子機器組立 |

家電製品サプライチェーンにおける市場シェア、主要電子機器OEMによる採用率 |

部品の小型化、高熱伝導と高熱伝導特性の需要、5Gインフラへの移行 |

日本の電子機器メーカーは、優れた精度、信頼性、耐熱性、耐湿性を備えた接着剤を求めています;日本の高品質な電子機器に対する評価に鑑み、技術共同開発と厳格な品質保証を提供できるサプライヤーが強く求められています。 |

高 |

|

軽量自動車用複合材の接着 |

自動車Tier 1サプライヤーとの提携数、電気自動車(EV)プラットフォームのプロジェクト獲得数 |

燃費向上とEV航続距離延長のための車両軽量化、CFRP、プラスチック、金属などのマルチマテリアル設計の採用増加、国内EV生産台数の増加 |

自動車業界は軽量化を目指してマルチマテリアル構造へと移行しており、異種材料を効果的に接着できる接着剤の必要性が高まっています;日本の自動車メーカーは、構造の健全性、耐久性、衝突性能の向上に貢献するソリューションに特に注力しており、長期にわたる信頼できる供給パートナーを優先しています。 |

高 |

|

持続可能なバイオベースアクリル配合 |

ポートフォリオにおける認証グリーン製品の割合、サステナビリティへの取り組みを義務付けられている顧客からの収益 |

企業のサステナビリティ(ESG)への取り組み、VOCに関する環境規制の強化、環境に優しい製品に対する消費者の嗜好 |

日本では、より環境に優しい工業材料を求める風潮が高まっており、企業はバイオベースや低炭素フットプリントなど、環境への影響を低減した接着剤を積極的に求めています;この分野で成功するには、信頼できる環境認証と透明性のあるライフサイクルデータが不可欠です。 |

中 |

|

インフラ補修と土木工学 |

Mask |

|||

|

医療機器製造 |

||||

|

スマートアセンブリとロボット工学の統合 |

||||

|

光学とディスプレイ積層 |

||||

|

フレキシブル基板向け特殊パッケージ |

||||

ソース: SDKI Analytics 専門家分析

- 日本のアクリル系粘着剤市場の都道府県別内訳:

以下は、日本におけるアクリル系粘着剤市場の都道府県別内訳の概要です:

|

都道府県 |

CAGR (%) |

主な成長要因 |

|

東京 |

8.8 % |

研究開発企業、自動車とエレクトロニクス企業の本社、インフラ需要の集中 |

|

大阪 |

8.5 % |

製造拠点、先端化学クラスター、工業用接着剤の普及 |

|

神奈川 |

8.3 % |

東京のサプライチェーンへの近接性、エレクトロニクスクラスター、通勤インフラ整備プロジェクト |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

アクリル系粘着剤市場成長要因

当社のアクリル系粘着剤市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています:

-

VOCと製品安全規制により、水性/低VOCアクリルへの移行が加速

大気質とVOC規制、そして公共調達の持続可能性要件は、配合者とエンドユーザーを溶剤系接着剤から水性または低VOCアクリルシステムへと移行させています。例えば、カリフォルニア大気資源局(CARB)の消費者製品規制(最終発注書と継続的な調査)は、製品のVOC上限を設定し、規制を裏付けるためにメーカーの販売/VOCデータを収集しています。

例えば、CARBの消費者製品規制とそのフォローアップ方法論は、規制の適用範囲が広いことを示しています。さらに、南海岸大気質管理局規則1168(接着剤とシーラントアプリケーション)などの地域規則では、接着剤/シーラントに強制力のあるVOC上限が課されています。さらに、ヘンケルなどの大手メーカーは、規制の制約と製品展開を結び付け、コンプライアンスと持続可能性を重視した水性と無溶剤アクリルシステムを公に発売しています。したがって、管轄区域がVOC制限を厳しくし、ブランド所有者が低VOC調達ポリシーを採用するにつれて、需要は適合アクリル配合物に移行し、これは接着剤市場における溶剤系から水性/低VOCアクリルへの量の構造的な再配分であります。

当社の分析では、バッテリー電気自動車(BEV)への移行と厳格なフリートCO2排出量規制により、車両構造は複合材料による軽量化へと変化しており、高性能アクリルシステムを含む構造用接着剤が有利に働くことが明らかになっています。例えば、IEAの「世界EV展望(2024年)」では、世界の電気自動車販売台数は2024年に約17百万台に達し、新車市場におけるBEVのシェアは増加すると予測されています。同時に、ヨーロッパ環境機関(EEA)は2023年に新車の平均CO2排出量を約106 g CO2/kmと測定しました。これは、自動車メーカーに対し、重量と排出量の削減を求める継続的な規制圧力をかけています。

さらに、構造用アクリル系粘着剤は、異種基材の接着や溶接の代替として軽量化に利用されることが想定されています。主要接着剤サプライヤーは、企業資料の中で自動車用構造用接着剤と軽量化ソリューションを戦略的製品として挙げ、EV主導の車両設計変更と製品戦略を結び付けています。政策圧力(CO2排出量削減目標)、急速なBEVの普及(IEA)、そして明確なサプライヤー戦略が相まって、自動車組立と部品接着におけるアクリル系粘着剤は、世界的に数年にわたる構造的な追い風を受けています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - アクリル系粘着剤市場の世界シェア

SDKI Analyticsの専門家によると、アクリル系粘着剤市場の世界シェアに関するレポートの洞察は以下の通りです:

|

レポートの洞察 |

|

|

2026ー2035年のCAGR |

9.1% |

|

2025年の市場価値 |

429億米ドル |

|

2035年の市場価値 |

861億米ドル |

|

過去のデータ共有 |

過去5年間(2024年まで) |

|

将来予測 |

今後10年間(2035年まで) |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

アクリル系粘着剤市場のセグメンテーション分析

アクリル系粘着剤市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場をエンドユーザー産業別、製品形態別、技術別、アプリケーション別にセグメント化しました。

エンドユーザー産業別に基づいて、市場は運輸と自動車、電子と電気、建築と建設、医療と医療機器、産業用組立と包装に分割されています。これらの中で、運輸と自動車は予測期間中に世界市場シェアの32%を占めると予想されています。自動車業界は、高強度、耐候性、耐化学反応性、靭性といった独自の要求に応えるため、高品質のアクリル樹脂を求めています。アクリル系粘着剤は、自動車業界が製品基準を維持する上で役立つこれらの特性をすべて備えています。アクリル系粘着剤は、熱膨張係数などの様々な要因を考慮しながら、異種材料を接着するために高い接着性を備えています。EV車の普及に伴い、EVの機械的機能に適合するように特別に設計されたアクリル系粘着剤の需要が高まっています。IEAが発表したデータによると、2035年には約65百万台のEVが販売され、世界の周辺地域で市場が拡大すると予想されています。

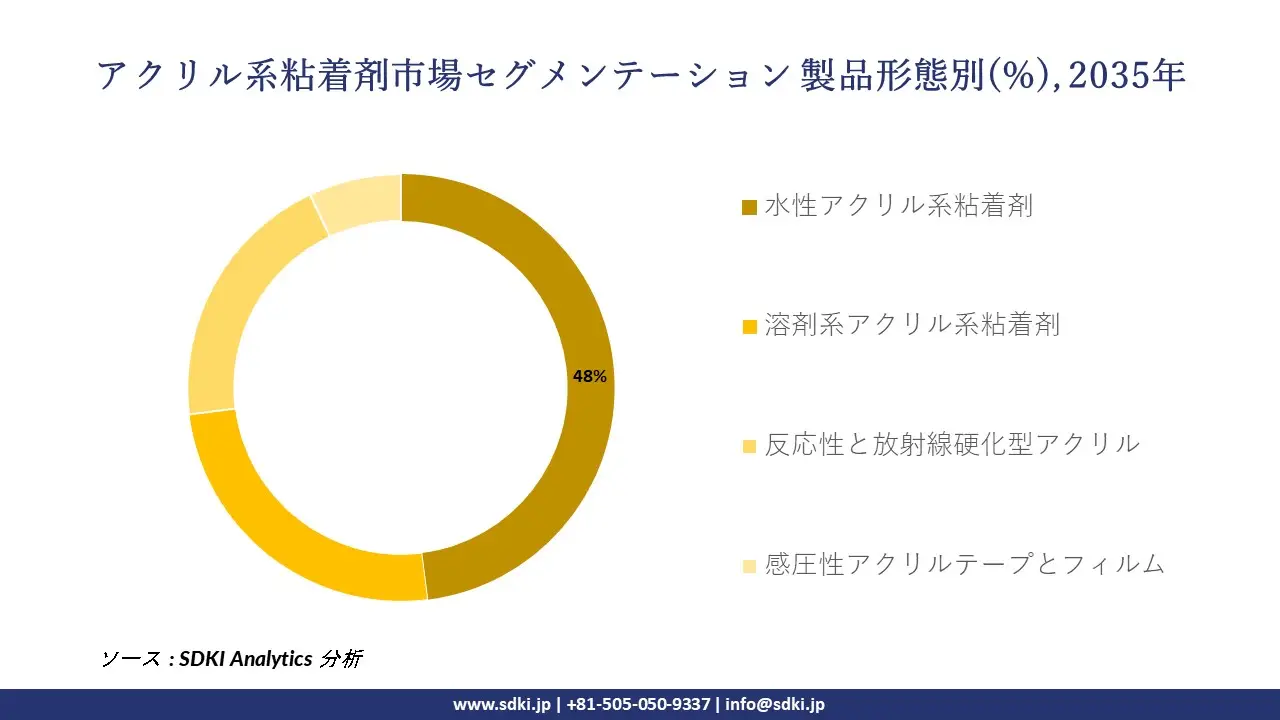

製品形態別に基づいて、水性アクリル系粘着剤、溶剤系アクリル系粘着剤、反応性と放射線硬化型アクリル、感圧性アクリルテープとフィルムに分割されています。水性アクリル系粘着剤は、2035年までに世界市場シェアの48%を占めると予測されています。環境に優しく、低臭性であることから、従来のアクリル系粘着剤に代わる最良の選択肢と考えられており、市場での採用率が高くなっています。規制の強化は、市場拡大の重要な要因の一つです。例えば、米国環境保護庁(EPA)は、接着剤とシーラント製品の生態系におけるVOC排出に対して厳しい規制を課しました。これにより、市場は国家揮発性有機化合物排出基準(National Volatile Organic Compound Emission Standards)に準拠したアクリル系粘着剤の採用へと向かっています。

以下はアクリル系粘着剤市場に該当するセグメントのリストです:

|

サブセグメント |

|

|

エンドユーザー産業別 |

|

|

製品形態別 |

|

|

技術別 |

|

|

アプリケーション別 |

|

ソース: SDKI Analytics 専門家分析

世界のアクリル系粘着剤市場における調査対象地域:

SDKI Analyticsの専門家は、アクリル系粘着剤市場に関する本調査レポートのために、以下の国と地域を調査しました:

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

アクリル系粘着剤市場の制約要因

世界的にアクリル系粘着剤の市場シェアを制約する主な要因は、厳格なVOC規制と持続可能性に関する規制です。アクリル系粘着剤は、モノマーやVOCなどの規制対象物質を含んでいます。これらの特性により、追加の試験、品質検査、認証が必要となり、時間がかかります。さらに、メーカーは地域によって異なる規制基準を遵守する必要があり、これがコスト上昇と新規サプライヤーの参入障壁につながっています。

アクリル系粘着剤市場 歴史的調査、将来の機会、成長傾向分析

アクリル系粘着剤メーカーの収益機会

世界中のアクリル系粘着剤メーカーに関連する収益機会の一部を以下に示します:

|

機会分野 |

対象地域 |

成長要因 |

|

EV向け高品質構造用接着剤 |

北米 |

電気自動車の普及と軽量と多素材自動車設計の進展により、高性能アクリル系粘着剤の需要が高まっています。 |

|

VOCゼロとバイオベース接着剤システム |

ヨーロッパ |

厳しい環境規制(VOC規制、循環型経済の義務化)により、持続可能な接着剤化学への移行が促進されています。 |

|

eコマース向けフレキシブル包装用接着剤 |

ラテンアメリカ |

オンライン小売と消費財の需要増加により、包装アプリケーションにおける感圧性アクリル系粘着剤の需要が高まっています。 |

|

高速電子機器/半導体接合 |

Mask |

|

|

建設とインフラ改修における接着 |

||

|

医療機器とウェアラブル機器向け特殊接着剤 |

||

|

航空宇宙分野における機械的締結部品の代替 |

||

|

地域製造とローカライゼーション拠点 |

||

ソース: SDKI Analytics 専門家分析

アクリル系粘着剤の世界シェア拡大に向けた実現可能性モデル

当社のアナリストは、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示し、アクリル系粘着剤市場の世界シェアを分析することを目的としています:

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

EV向け高性能接着剤 |

北米 |

成熟 |

ハイブリッド |

先進国 |

高 |

自動車とEVの生産量の増加、既存の製造エコシステム、接着剤技術の強力な研究開発 |

|

持続可能な接着システムの展開 |

ヨーロッパ |

成熟 |

公的 |

先進国 |

高 |

成熟した規制環境、持続可能性への強い推進力、確立された化学品製造基盤 |

|

Eコマース包装用接着剤のスケールアップ |

ラテンアメリカ |

新興 |

私的 |

新興国 |

中 |

オンライン小売インフラと消費者向け包装の需要の増加、依然として中程度の競争 |

|

電子機器接着ソリューションハブ |

Mask |

|||||

|

インフラ整備と改修用接着剤の導入 |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

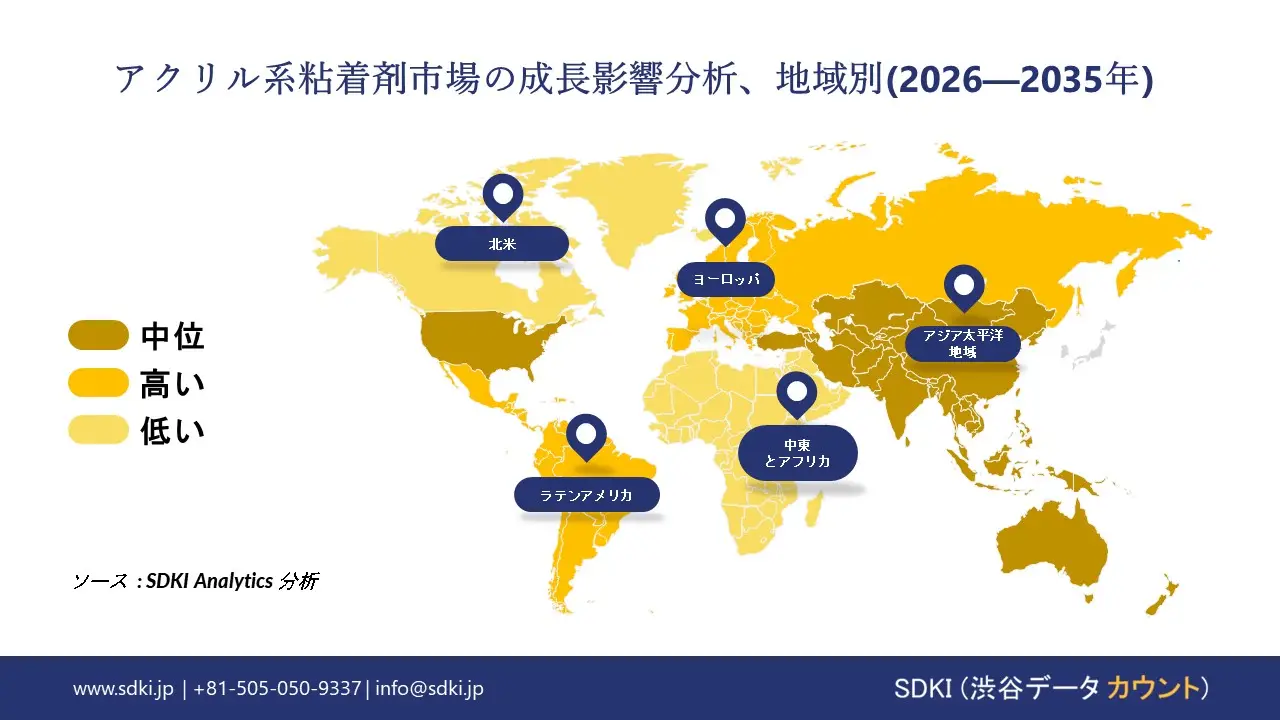

➤北米のアクリル系粘着剤市場規模:

北米は、航空宇宙産業の旺盛な成長機会と、米国とカナダにおけるインフラの厳格な接着要件により、2035年まで複利年間成長率(CAGR)5.5%で着実に成長すると予想されています。主な牽引力は、複合材の補修とEVバッテリーの封止への投資増加と、過酷な環境下での耐久性向上に貢献する新しい構造用アクリル樹脂の導入です。米国国勢調査局による2025年9月の製造業者出荷に関する報告によると、2024年の塗料、コーティング剤、接着剤の新規受注は6,141百万個に達しました。当社の分析によると、こうした生産量の増加は、長期的な生産効率の向上とコスト削減を目的とした次世代アクリル樹脂の使用量を15%増加させると予測されています。北米は、信頼性が高く規制に適合したナノ技術開発の柱となりつつあり、ダウやロードとコーポレーションなどのリーダー企業が最前線で技術革新をリードしています。

- 北米のアクリル系粘着剤市場の市場強度分析:

北米のアクリル系粘着剤市場に関連する国の市場強度分析は以下のとおりです:

|

カテゴリー |

米国 |

カナダ |

|

市場成長の可能性 |

高 |

中程度 |

|

規制の厳格さ |

高 |

高 |

|

技術の進歩 |

上級 |

中程度 |

|

自動車への採用 |

Mask |

|

|

建設分野での活用 |

||

|

エレクトロニクスの統合 |

||

|

再生可能エネルギーの活用 |

||

|

原材料へのアクセス |

||

|

価格感度 |

||

|

流通網 |

||

|

製造能力 |

||

|

競争の激しさ |

||

ソース: SDKI Analytics 専門家分析

➤ヨーロッパのアクリル系粘着剤市場規模:

ヨーロッパは、REACH規則の厳格な改正と、ヨーロッパ全域におけるグリーンパッケージの改修の急増により、2035年まで複利年間成長率(CAGR)5.0%で拡大すると予測されています。この傾向は、再生可能エネルギーへのエネルギーシフトと家具の軽量化によって推進されており、有害な排出物を抑制するために無溶剤とバイオアクリル系材料の使用が促進されています。2024年12月に発効したEU委員会規則(EU)2024/3190は、接着剤と関連物質におけるビスフェノールAの使用と取引を禁止しています。アナリストの見解によると、この禁止措置により、予防技術への投資が加速し、包装業界における持続可能なアクリル樹脂のアプリケーションが拡大すると予想されています。SikaやBostikなどの企業も、リサイクル可能で高粘着性の配合を開発しており、持続可能な接着技術と政策に基づくアプローチにおいてヨーロッパを強化しています。

- ヨーロッパのアクリル系粘着剤市場の市場強度分析:

ヨーロッパのアクリル系粘着剤市場に関連する国の市場強度分析は以下のとおりです:

|

カテゴリー |

イギリス |

ドイツ |

フランス |

|

市場成長の可能性 |

中程度 |

高 |

中程度 |

|

規制の厳格さ |

非常に高い |

非常に高 |

非常に高い |

|

技術の進歩 |

上級 |

非常に進んでいます |

上級 |

|

自動車への採用 |

Mask |

||

|

建設分野での活用 |

|||

|

エレクトロニクスの統合 |

|||

|

再生可能エネルギーの活用 |

|||

|

原材料へのアクセス |

|||

|

価格感度 |

|||

|

流通網 |

|||

|

製造能力 |

|||

|

競争の激しさ |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域のアクリル系粘着剤市場規模:

アクリル系粘着剤市場は、高い工業化率、電子機器組立の拡大、そして中国やインドといった主要経済圏における大規模な自動車生産により、アジア太平洋地域が市場を独占すると予測されています。2035年までに46%という大きな市場シェアを獲得すると見込まれています。この急成長は、民生用機器や軽量自動車部品材料における高強度と耐紫外線接着システムの需要増加、そして地域の持続可能性目標により適した水性と低VOCシステムへの移行によって促進されています。

2024年2月、米国農務省林産物研究所は、リグニン系代替品を使用したバイオ接着剤の製造価格は1kgあたり平均1.32米ドルであると発表しました。当社の分析によると、この価格競争力は、バイオ由来アクリルの需要の急速な増加を牽引し、環境に優しい接着剤のアプリケーション数を12%増加させると予想されています。Henkelや3Mなどの主要な競合他社は、研究開発の圧力感応ハイブリッドでより迅速に動いており、スケーラブルで高性能な接着イノベーションの先駆者としてのアジア太平洋地域の地位を固めています。

- アジア太平洋地域のアクリル系粘着剤市場の市場強度分析:

アジア太平洋地域のアクリル系粘着剤市場に関連する国の市場強度分析は以下のとおりです:

|

カテゴリー |

日本 |

韓国 |

中国 |

インド |

マレーシア |

|

市場成長の可能性 |

中程度 |

高 |

非常に高い |

高 |

中程度 |

|

規制の厳格さ |

非常に高い |

高 |

中程度 |

低 |

低程度 |

|

技術の進歩 |

非常に進んでいます |

上級 |

中程度 |

発展途上 |

基本レベル |

|

自動車への採用 |

Mask |

||||

|

建設分野での活用 |

|||||

|

エレクトロニクスの統合 |

|||||

|

再生可能エネルギーの活用 |

|||||

|

原材料へのアクセス |

|||||

|

価格感度 |

|||||

|

流通網 |

|||||

|

製造能力 |

|||||

|

競争の激しさ |

|||||

ソース: SDKI Analytics 専門家分析

アクリル系粘着剤業界概要と競争ランドスケープ

アクリル系粘着剤市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです:

|

会社名 |

本社所在地 |

アクリル系粘着剤との関係 |

|

3M |

米国 |

工業アプリケーション向けに幅広い種類のアクリル系粘着テープと液状接着剤を製造しています。 |

|

Arkema |

フランス |

世界的な化学会社であり、アクリル樹脂とアクリル系粘着剤の配合に使用される原材料の主要生産者です。 |

|

H.B. Fuller |

米国 |

包装、衛生、組立アプリケーション向けの高性能工業用アクリル系粘着剤を配合と製造しています。 |

|

Sika AG |

Mask |

|

|

Avery Dennison |

||

|

Henkel AG & Co. KGaA |

||

|

Ashland Inc. |

||

|

Wacker Chemie AG |

||

|

Dow Inc. |

||

|

MAPEI S.p.A. |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

アクリル系粘着剤の世界と日本の消費者トップ10は次のとおりです:

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Ford Motor Company |

|

||

| Sony Group Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本のアクリル系粘着剤市場のメーカーシェアを独占するトップ10社は次のとおりです:

|

会社名 |

事業状況 |

アクリル系粘着剤との関係 |

|

Denka Company Limited |

日本発祥 |

接着剤やシーラントのベースポリマーとして使用されるアクリル樹脂とエマルジョンを製造しています。 |

|

TOAGOSEI CO., LTD. |

日本発祥 |

アロンアルファ瞬間接着剤やアクリルエマルジョンポリマーなど、幅広いアクリル系化学製品を製造しています。 |

|

Soken Chemical & Engineering Co., Ltd. |

日本発祥 |

電子材料と工業アプリケーション向けに、微粒子ポリマーとアクリル系粘着剤を開発と製造しています。 |

|

Lintec Corporation |

Mask |

|

|

Nagase & Co., Ltd. |

||

|

DIC Corporation |

||

|

Mitsui Chemicals, Inc. |

||

|

CEMEDINE Co., Ltd. |

||

|

Konishi Co., Ltd. |

||

|

SEKISUI CHEMICAL CO., LTD. |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

アクリル系粘着剤 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます アクリル系粘着剤 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

アクリル系粘着剤市場最近の開発

世界と日本におけるアクリル系粘着剤市場に関連する最近の商業的発売と技術進歩のいくつかは次のとおりです:

|

月と年 |

関係企業/機関 |

アクリル系粘着剤市場との連携 |

|---|---|---|

|

2025年8月 |

Avery Dennison、 Meridian Adhesives Group |

Avery Dennisonは、特殊接着剤ポートフォリオの拡大を目指し、メリディアンの米国床材接着剤事業を買収すると発表しました;これにより、床材ソリューションにおけるアプリケーション拡大と、耐久性と性能を兼ね備えた製品開発におけるアクリル系粘着剤の専門知識の活用が可能となり、アクリル系粘着剤市場が強化されます。 |

|

2025年1月 |

Mitsui Chemicals ICT Materia |

Mitsui Chemicals ICT Materiaは、金属のファイバーレーザー切断に使用できる水性アクリル系粘着剤を用いた新しい表面保護テープを開発しました;これにより、溶剤系接着剤を環境に優しい水性アクリル系粘着剤に置き換えることで、持続可能性と性能への要求に応えるアクリル系粘着剤市場の成長に貢献します。 |

ソース:企業プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証