- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

音響材料市場規模

2026―2035年の音響材料市場の市場規模はどのくらいですか?

弊社の音響材料市場調査レポートによると、市場は予測期間2026―2035年において約6.7%の複利年間成長率(CAGR)で成長すると予想されています。来年には、世界市場は約384億米ドルに達すると予想されています。しかし、弊社の調査アナリストによると、基準年である2025年の市場規模は約201億米ドルとされています。

市場シェアの観点から、音響材料市場を支配すると予想される地域はどれですか?

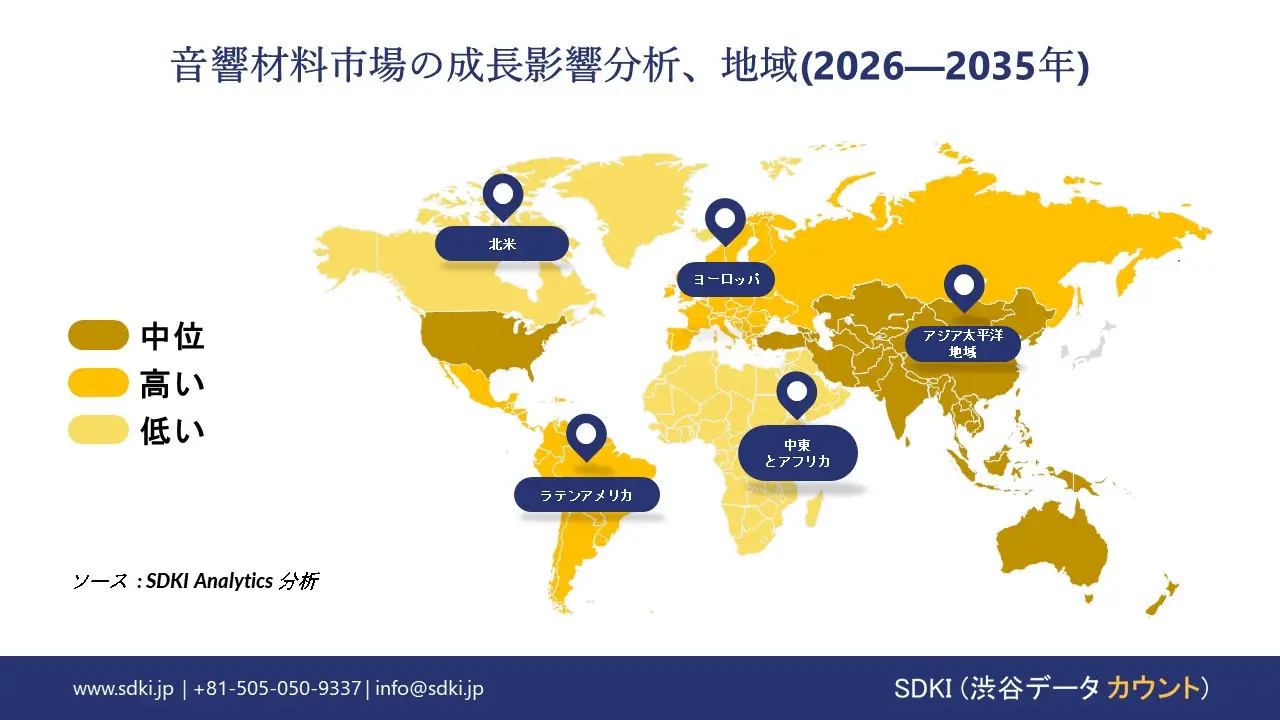

弊社の音響材料に関する調査では、アジア太平洋地域(APAC)が市場をリードし、最も急速に成長している地域であることが明らかになりました。APACは約44%の市場シェアを占め、予測期間中に最も高いCAGRを達成すると予想されています。この急速な成長は、主に活発な建設活動、急速な工業化、そして地域全体にわたる厳格な騒音規制の施行によって推進されています。

音響材料市場分析

音響材料とは何ですか?

音響材料市場は、音や振動を制御、吸収、または遮断するために設計された特殊な製品を提供しています。主要材料には、自動車、建設、産業アプリケーションで使用されるフォーム、複合材、バリア、制振層などがあり、騒音公害を軽減し、音響の快適性と性能を向上させます。

音響材料市場の最近の傾向は何ですか?

弊社の音響材料市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

- 建築騒音基準の強化による音響材料使用の増加 –

弊社の調査レポートによると、建築規制により、音響性能は設計上の任意要件から義務的な遵守へと移行しつつあります。米国では、一般調達局(GSA)施設基準P100 2024により、連邦政府が資金提供するすべての建物に最低限の音響性能基準が義務付けられており、防音材と防音パネルが規定されています。さらに、ヨーロッパでは、2024―2025年まで施行されているEU環境騒音指令2002/49/ECにより、加盟国は住宅及び公共建築物において騒音軽減対策を実施することが義務付けられています。規制の施行により、新築物件に音響材料が組み込まれ、世界的な需要の基準が確保されます。

- 自動車のNVHコンプライアンス要件:車両1台あたりの音響材料含有量の拡大 –

弊社の調査レポートによると、車両の騒音制御基準により、生産台あたりの音響材料の強度が大幅に増加しています。国際自動車工業会(IOM)によると、2024年の世界の自動車生産台数は93百万台を超え、それぞれが政府による騒音及び振動コンプライアンス試験に関連しています。ヨーロッパ全域に適用され、複数の非EU諸国でも採用されているUNECE規則第51号は、車外騒音レベルを制限し、OEMに吸音フォーム、フェルト、制振材の採用を義務付けています。BMW Group年次報告書2024などのOEM提出書類では、NVH材料が規制及び快適性コンプライアンスの遵守に不可欠であると言及されています。自動車の大量生産は、義務的なNVHコンプライアンスを通じて音響材料の需要を倍増させます。

日本の現地プレーヤーにとって、音響材料市場の収益創出ポケットとは何ですか?

音響材料市場は、法定騒音規制の枠組みと執行活動を通じて、国内バリューチェーン全体にわたって日本の市場プレーヤーに豊富な機会を提供しています。これらの活動は、遮音材やサービスへの需要を生み出しています。日本の騒音規制法は、都道府県知事に特定の工場や作業現場における許容騒音レベルの設定と執行、及び騒音が規制基準を超えた場合の改善命令の発令権限を与えており、企業に遮音対策や音響材料への投資を促すインセンティブとなっています。2025年度騒音規制法施行調査によると、2025年度末時点で同法に基づく規制対象施設は全国で212,455件と、2024年度からわずかに増加しました。また、2025年度には19,890件の騒音に関する苦情が寄せられ、建設業と製造業が最も多くを占めており、コンプライアンス活動が活発化していることが示されています。さらに、日本の騒音に関する環境基準が施行されており、地方自治体は騒音レベル基準を設定することで、産業環境及び建築環境における認証された音響材料の使用をさらに制度化しています。日本の大手素材とガラスメーカーは、有価証券報告書において防音と騒音制御製品に言及しており、規制遵守、施設の改修、改修プロジェクトによる国内収益の獲得を目指しています。環境省の調査報告書によると、騒音に関する苦情や取締り措置が顕著であり、これは継続的な防音対策の必要性を裏付けています。したがって、日本の音響材料市場の見通しは、規制執行サイクルとインフラコンプライアンス対策に左右され、これらが様々なセクターにおける防音製品に対するB2B需要を牽引すると考えられます。

音響材料市場に影響を与える主な制約は何ですか?

音響材料市場における最大の制約要因は、軽量で低コストの部品を優先する自動車メーカーや家電メーカーからの厳しいコスト圧力です。そのため、材料サプライヤーは厳しい価格目標と騒音、振動、ハーシュネス(NVH)性能のバランスを取らざるを得なくなり、利益率を圧迫しています。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

音響材料市場レポートの洞察

音響材料市場の今後の見通しはどうですか?

SDKI Analyticsの専門家によると、音響材料市場の世界シェアに関連するレポートの洞察は次のとおりです。

|

レポートの洞察 |

|

|

2026-2035年の CAGR |

6.7% |

|

2025年の市場価値 |

201億米ドル |

|

2035年の市場価値 |

384億米ドル |

|

過去のデータ共有 |

過去5年間 2024年まで |

|

将来予測 |

2035年までの今後10年間 |

|

ページ数 |

200ページ |

ソース: SDKI Analytics 専門家分析

音響材料市場はどのように区分されていますか?

音響材料市場の見通しに関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場を材質別、アプリケーション別、車両タイプ別、販売チャネル別、技術重点別に分割されています。

音響材料市場は材質別によってどのように区分されていますか?

音響材料市場は材質別に基づいて、発泡系音響材料、繊維系音響材料、遮音シート/遮音シート、スプレー/塗装式吸音コーティング、発泡バリアハイブリッドシステムに分割されています。規制要件を考慮すると、発泡系音響材料は2035年までに34%の最大シェアを占めると予想されます。これらの材料は、エンジンノイズとロードノイズを吸収し、乗客の快適性を確保し、環境基準を満たすのに非常に効果的です。ヨーロッパ委員会は最近、型式承認規制の一環として、車両騒音を3~4デシベル低減することを義務付け、メーカーに高性能フォームソリューションの採用を奨励しました。この傾向は市場見通しと一致しており、騒音排出基準に準拠し、車両全体の音響を改善するために、車室、床、エンジンルームに発泡系音響材料の採用が増えていることを示しています。そのため、材質別としては発泡系音響材料が主な選択肢となっています。

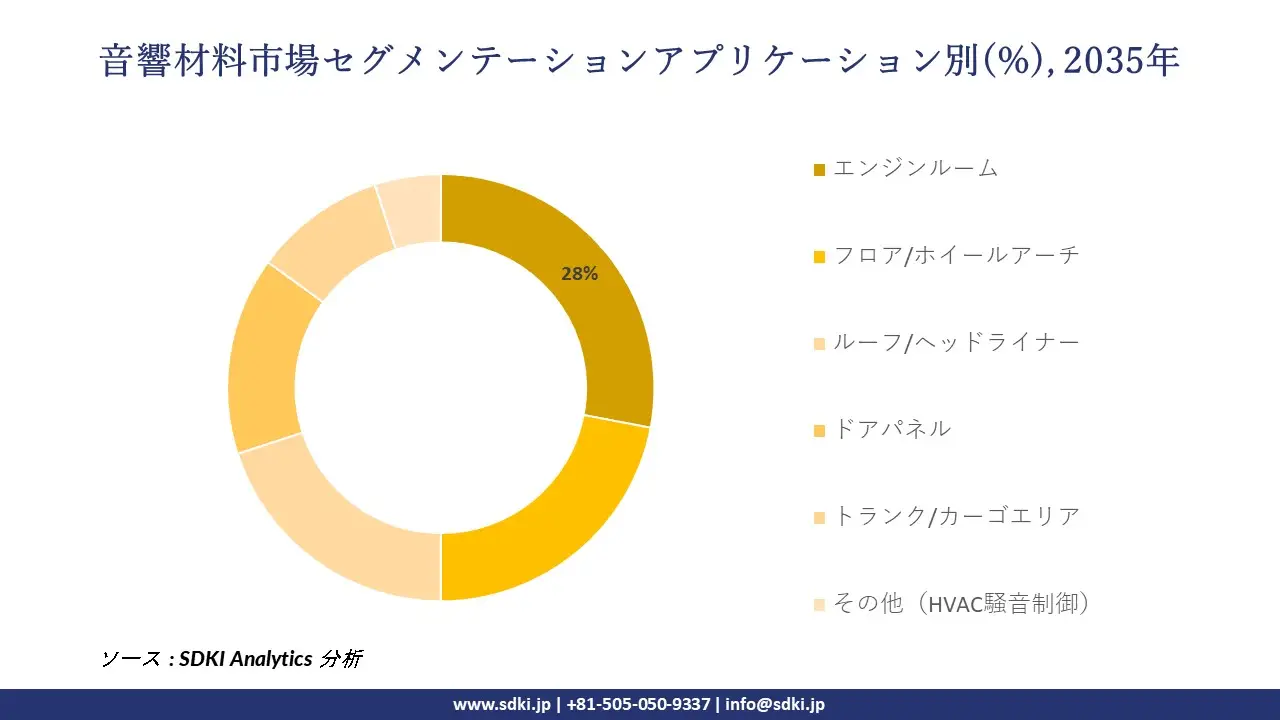

音響材料市場はアプリケーション別によってどのように区分されていますか?

市場はアプリケーション別に基づいて、エンジンルーム、フロア/ホイールアーチ、ルーフ/ヘッドライナー、ドアパネル、トランク/カーゴエリア、その他(HVAC騒音制御)に分割されています。エンジンルームアプリケーションは、パワートレインの騒音と振動を低減する上で重要な役割を果たすため、2035年までに28%のシェアを占めると予測されています。これらの素材は、車内快適性を向上させるとともに、許容車両騒音を3―4デシベル低減する規制など、進化する騒音規制への準拠を確保します。メーカーがより静かで快適な車両に注力していることから、エンジンルームへの音響材料の採用は、市場の明るい見通しと高性能な騒音低減ソリューションへの投資増加を反映し、今後も増加が見込まれます。

音響材料市場に該当するセグメントのリストです。

|

サブセグメント |

|

|

材質別 |

|

|

アプリケーション別 |

|

|

車両タイプ別 |

|

|

販売チャネル別 |

|

|

技術重点別 |

|

ソース: SDKI Analytics 専門家分析

音響材料市場傾向分析と将来予測:地域市場展望概要

アジア太平洋地域は自動車の先進市場であり、企業はEVの自動車騒音、振動、ハーシュネスの低減に投資しています。電気自動車への急速な移行により、市場における自動車用音響材料の需要が変化しており、6.8%のCAGRで成長すると予測されています。調査レポートでは、この市場が世界市場で44%のシェアを獲得し、リーダーになると予想されていることが強調されています。企業の研究開発予算とサプライヤーとのパートナーシップは、より軽量で多層の防音バリア、多孔質吸収体、制振シートへの移行を示しています。この地域ではEVの販売が増加しており、中国だけで2023年には9.58百万台の新エネルギー車(NEV)が生産されました。EVの旺盛な需要により、ICE車両に比べて強化された音響処理を必要とする音響材料のニーズが生まれています。

SDKI Analyticsの専門家は、音響材料市場に関するこの調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

北米の音響材料市場の市場パフォーマンスはどうですか?

米国における電気自動車への移行は、車内静粛性が北米地域の重要な競争指標となることから、音響材料の大きな推進力となっています。EVへの企業投資も成長を支えており、例えばFordは2026年までにEVに約500億米ドルを投資する予定です。同社はまた、ロードノイズや風切り音を排除する高度な音響ラミネートと吸音フォームを備えたマスタングマッハEとF-150ライトニングの開発も行っています。国際クリーン交通評議会によると、米国におけるEVの販売台数は2024年に1.56百万台に達し、そのうち約10%の販売シェアを小型車が占めると予想されています。特殊な防音壁、音響材料、制振材の需要はこの生産量に比例して拡大し、従来の重い材料から多層の軽量複合材へと移行しています。

音響材料調査の場所

北米(米国およびカナダ)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ハンガリー、ベルギー、オランダおよびルクセンブルグ、NORDIC(フィンランド、スウェーデン、ノルウェー) 、デンマーク)、アイルランド、スイス、オーストリア、ポーランド、トルコ、ロシア、その他のヨーロッパ)、ポーランド、トルコ、ロシア、その他のヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、シンガポール、インドネシア、マレーシア) 、オーストラリア、ニュージーランド、その他のアジア太平洋地域)、中東およびアフリカ(イスラエル、GCC(サウジアラビア、UAE、バーレーン、クウェート、カタール、オマーン)、北アフリカ、南アフリカ、その他の中東およびアフリカ

競争力ランドスケープ

SDKI Analyticsの調査者によると、音響材料の市場見通しは、大規模企業と中小規模企業といった様々な規模の企業間の市場競争により、細分化されています。調査レポートでは、市場プレーヤーは、製品や技術の投入、戦略的パートナーシップ、協業、買収、事業拡大など、あらゆる機会を捉え、市場全体の見通しにおいて競争優位性を獲得しようとしていると指摘されています。

音響材料市場で事業を展開している世界有数の企業はどれですか?

弊社の調査レポートによると、世界の音響材料市場の成長に重要な役割を果たしている主な主要企業には、 Armacell International SA、Saint-Gobain SA、BASF SE、Owens Corning、3M Company などが含まれています。

音響材料市場で競合している日本の主要企業はどれですか?

市場展望によると、日本の音響材料市場のトップ5企業は、Asahi Kasei Corporation、Nitto Denko Corporation、Sumitomo Chemical Co., Ltd.、Daikin Industries, Ltd.、Fujian Supertech Advanced Material Co., Ltdなどです。

市場調査レポート研究には、世界的な音響材料市場分析調査レポートにおける主要企業の詳細な競合分析、企業プロファイル、最近の傾向、主要な市場戦略が含まれています。

音響材料市場における最新のニュースや傾向は何ですか?

- 2月 2025年: BASFは、世界初の高‑品質メラミン樹脂フォームで、最大50%の吸音効果を持つBasotect EcoBalancedを発表しました。 %の二酸化炭素排出量削減、100%使用 グリーン電力と再生可能原料を100%使用します。この持続可能な音響材料は、輸送及び建築アプリケーションでの使用をサポートし、高い音響性能を維持しながら排出量を削減するのに役立ちます。

- 6月 2025年:Interoffice Co., Ltd.の日本代理店が、スイスの持続可能な音響材料Impact Acousticの取り扱いを開始しました。オフィスや公共空間向けに、デザイン性を重視したリサイクルPET吸音ソリューションを提供しています。これらの製品は、音響快適性と美観を両立させ、建築とインテリア分野における環境に配慮した高性能吸音ソリューションに対する日本の需要に応えています。

音響材料主な主要プレーヤー

主要な市場プレーヤーの分析

日本市場のトップ 5 プレーヤー

目次

音響材料マーケットレポート

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証