- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証

3Dプリント金属市場エグゼクティブサマリ

1) 3Dプリント金属市場規模

3Dプリント金属市場に関する弊社の調査レポートによると、市場は予測期間2026―2035年において複利年間成長率(CAGR)24.5%で成長すると予想されています。来年には、市場規模は614億米ドルに達すると見込まれています。

しかし、弊社の調査アナリストによると、基準年の市場規模は69億米ドルと記録されています。航空宇宙と自動車分野の積層造形における技術進歩の加速と、生体適合性金属を必要とする医療と歯科用途の拡大が、世界市場の主要な成長原動力となっています。

2) 3Dプリント金属市場の傾向 – 好調な軌道を辿る分野

SDKI Analyticsの専門家によると、予測期間中に予測される3Dプリント金属市場の傾向には、航空宇宙と防衛、自動車、ヘルスケアと歯科などの分野が含まれます。予測期間中に3Dプリント金属市場をリードすると予想される主要な傾向について、以下に詳細をご紹介します。

|

市場セグメント |

主要地域 |

CAGR(2026―2035年) |

主な成長要因 |

|---|---|---|---|

|

航空宇宙及び防衛 |

北米 |

25.0% |

軍事近代化、軽量合金、サプライチェーンの回復力 |

|

自動車 |

ヨーロッパ |

24.7% |

EVの普及、精密部品、持続可能性の義務化 |

|

ヘルスケアと歯科 |

アジア太平洋地域 |

25.5% |

高齢化、生体適合性金属、外科手術のカスタマイズ |

|

工業製造業 |

ヨーロッパ |

24.3% |

インダストリー4.0、ロボット統合、コスト効率 |

|

家電 |

アジア太平洋地域 |

24.9% |

小型化、ラピッドプロトタイピング、ハイテクの採用 |

ソース: SDKI Analytics 専門家分析

3) 市場定義 – 3Dプリント金属とは何ですか?

3Dプリント金属とは、ステンレス鋼、アルミニウム、チタン、ニッケル、合金などの金属材料を用いて三次元物体を作成する積層造形技術の活用を指します。機械加工のように材料を削り取るのではなく、3D金属プリントでは、レーザーや電子ビームなどの熱源を用いて、金属粉末やワイヤーから層状に物体を造形します。

4) 日本における3Dプリント金属市場規模:

日本の3Dプリント金属市場は、2026―2035年の予測期間を通じて、複利年間成長率(CAGR)25.1%で成長すると予測されています。市場の成長は、高齢者数の急増に支えられています。日本の人口動態の高齢化は、3Dプリント金属の需要を直接的に加速させています。総務省統計局の報告によると、 2024年には日本の国民の約29.3%が65歳以上となり、インプラントや医療機器向けの金属積層造形を含む高度な医療ソリューションの需要が高まっています。高齢者人口の増加は、整形外科及び歯科用途における一貫した交換サイクルを促進し、日本の3Dプリント金属市場の長期的な成長を可能にします。

- 日本の現地市場プレーヤーの収益機会:

日本の現地市場プレーヤーにとって、3Dプリント金属市場に関連するさまざまな収益機会は次のとおりです。

|

収益創出の機会 |

主要成功指標 |

主な成長要因 |

市場洞察 |

競争の激しさ |

|

航空宇宙及び医療用高性能チタン粉末 |

JIS/ASTM航空宇宙グレード認証を取得した粉末の割合、Tier 1 OEMとの長期供給契約数 |

日本の航空宇宙産業の近代化(例:三菱スペースジェットのレガシーパーツ、H3ロケットの部品)、高齢化によるカスタマイズされた整形外科用インプラントの需要の促進、国内戦略物資生産に対する政府補助金 |

国内市場では、信頼性が実証され、豊富な認証履歴を持つ材料が強く求められます。大手コングロマリット(系列)との確立された関係は、純粋な価格競争力よりも重要になる場合が多いです。ハイリスクな用途では、欠陥ゼロの品質を重視する文化があり、参入障壁は高いものの、信頼できるサプライヤーにとってはプレミアム価格を実現できる可能性があります。 |

中 |

|

旧型製造設備向けオンデマンドスペアパーツ生産 |

顧客の機械のダウンタイムの削減、デジタル在庫ファイルと物理的な倉庫部品の比率 |

ものづくり)における老朽化した資本ストックの蔓延、少量生産スペアパーツの実在庫維持コストの高さ、インダストリー4.0における予知保全とデジタルツインへの移行 |

日本の製造業は極めて実利主義的でリスク回避的です。導入を成功させるには、技術力だけでなく、様々な製造業(例:自動車産業と半導体産業)における具体的な運用プロトコルや保守文化への深い理解が不可欠です。信頼は、押しつけがましいセールストークではなく、長期にわたる実証可能な信頼性を通して築かれます。 |

低い |

|

軽量自動車部品用アルミニウム合金粉末 |

従来の鋳造品と比較した材料強度対重量比性能、主要自動車部品サプライヤーによる採用率 |

厳しい燃費と排出規制、新たな軽量形状を必要とする電気自動車プラットフォームの設計、EVサプライチェーンのレジリエンス強化に向けた国家的な取り組み |

自動車のサプライチェーンは非常に階層化され、階層構造をとっています。市場参入には通常、ティア1サプライヤーとの複数年にわたる認定プロセスが必要であり、ティア1サプライヤーはその後OEMに提案します。部品単価は量産時に非常に重視されるため、粉末メーカーは材料特性だけでなく、下流工程のプロセス効率(例:サポート構造の削減、表面仕上げの向上)も実証することが求められます。 |

高い |

|

歯科及び宝飾品向けカスタマイズされたコバルトクロム及び貴金属粉末 |

Mask |

|||

|

極限環境(エネルギー、化学)向け新規合金の開発 |

||||

|

金属AM受託製造サービス |

||||

|

指向性エネルギー蒸着(DED)による改修・修理サービス |

||||

|

未使用原料のリサイクル及び再粉末化サービス |

||||

ソース: SDKI Analytics 専門家分析

- 日本の3Dプリント金属市場の都道府県別内訳:

以下は、日本における3Dプリント金属市場の都道府県別の内訳の概要です。

|

県 |

複利年間成長率(%) |

主な成長要因 |

|---|---|---|

|

東京 |

25.5% |

研究開発ハブ、先進製造業クラスター、政府のイノベーション資金 |

|

大阪 |

24.8% |

自動車サプライチェーン、中小企業の採用、物流統合 |

|

神奈川 |

25.2% |

エレクトロニクス産業、ロボット工学エコシステム、産学連携 |

|

愛知 |

Mask |

|

|

福岡 |

||

ソース: SDKI Analytics 専門家分析

3Dプリント金属市場成長要因

弊社の 3Dプリント金属市場分析調査レポートによると、以下の市場傾向と要因が市場成長の中核的な原動力として貢献すると予測されています。

-

航空宇宙及び防衛産業における軽量金属部品の需要:

航空宇宙と防衛は、金属積層造形(AM)の世界的な需要に大きな影響を与える2つの分野です。航空機と宇宙船メーカーは、主に3Dプリントされたチタン、ニッケル、アルミニウム製の部品を、軽量化による効率向上のために使用しています。航空宇宙分野における金属AMの利用は全体の3分の1以上を占めており、オーストラリアのチタン鉱山から米国及びヨーロッパのAM生産に至る国際的なサプライチェーンが、この成長に大きく貢献しています。

弊社の調査によると、2023年にはスポンジチタンの世界生産量は255,000トンを超え、その90%以上がチタン合金の製造に使用される予定です。 航空機の大型化と防衛プログラムの近代化が進むにつれ、AM 認定の軽量合金の需要は、特に極超音速システムや再利用可能な宇宙船の場合には高まると予想され、航空宇宙部門は簡単には置き換えられない需要の原動力となります。

ヘルスケア分野は、3Dプリント金属の世界的な牽引役として急速に発展しています。これは、高齢化と個別化医療の進展により、チタン及びコバルトクロム製のインプラント、義肢、歯科機器の需要が高まっていることが理由です。コバルト協会の2023年レポートによると、コバルトの需要は2023年に初めて250千トンに迫り、市場規模は2016年以降2倍以上に拡大しました。需要は前年比10.5%増で、2022年の9.5%増とほぼ同率でしました。

各地域において、医療グレード合金は需要を安定させる主な要因であり、生体適合性基準によって汎用性が確保されています。カスタムメイドのインプラントは手術時間を短縮し、治療効果を向上させるため、先進国と発展途上国の両方の病院で導入が加速しています。個別化治療の拡大と歯科用途の急速な成長に伴い、ヘルスケア分野は世界中で3Dプリント金属にとって引き続き強力かつ長期的な成長エンジンとなるでします。

サンプル納品物ショーケース

- 調査競合他社と業界リーダー

- 過去のデータに基づく予測

- 会社の収益シェアモデル

- 地域市場分析

- 市場傾向分析

レポートの洞察 - 3Dプリント金属市場の世界シェア

SDKI Analyticsの専門家によると、3Dプリント金属市場の世界シェアに関連するレポートの洞察は以下のとおりです。

|

レポートの洞察 |

|

|

2026-2035年の CAGR |

24.5% |

|

2025年の市場価値 |

69億米ドル |

|

2035年の市場価値 |

614億米ドル |

|

過去のデータ共有 |

過去5年間 2024年まで |

|

将来予測 |

2035年までの今後10年間 |

|

ページ数 |

200+ページ |

ソース: SDKI Analytics 専門家分析

3Dプリント金属市場セグメンテーション分析

3Dプリント金属市場の展望に関連する様々なセグメントにおける需要と機会を説明する調査を実施しました。市場は、金属のタイプ別、技術/プロセス別、粉末製造方法別、最終用途産業別、粉末特性別にセグメントに分割されています。

金属のタイプ別に基づいて、3Dプリント金属は、チタン及びチタン合金(Ti-6Al-4V)、ニッケル基超合金(インコネル718、625)、アルミニウム合金(AlSi10Mg、Scalmalloy)、ステンレス鋼及び工具鋼(316L、17-4PH、H13)、貴金属(金、銀、プラチナ)その他に分割されています。調査によると、チタン及びチタン合金(Ti-6Al-4V)セグメントは、市場の28%のシェアを占めると予想されています。このセグメントは、最も要求の厳しいアプリケーションにおいて、軽量で強度が高く、耐腐食性のある部品の製造に不可欠な、高性能な航空宇宙グレードの粉末を代表しています。

航空宇宙用途の球状チタン粉末の製造に広く使用されるこの材料は、高度で資本集約的な技術と厳格な品質管理を必要とします。例えば、ドイツのドナウヴェルトにあるエアバス・ヘリコプターズは、Ti-6Al-4Vを最大28個同時に製造し、マルチレーザーPBF-LBを用いてこれまでに1,000個以上の部品を製造しています。これにより、世界市場でチタン及びチタン合金の大きな需要が生まれています。

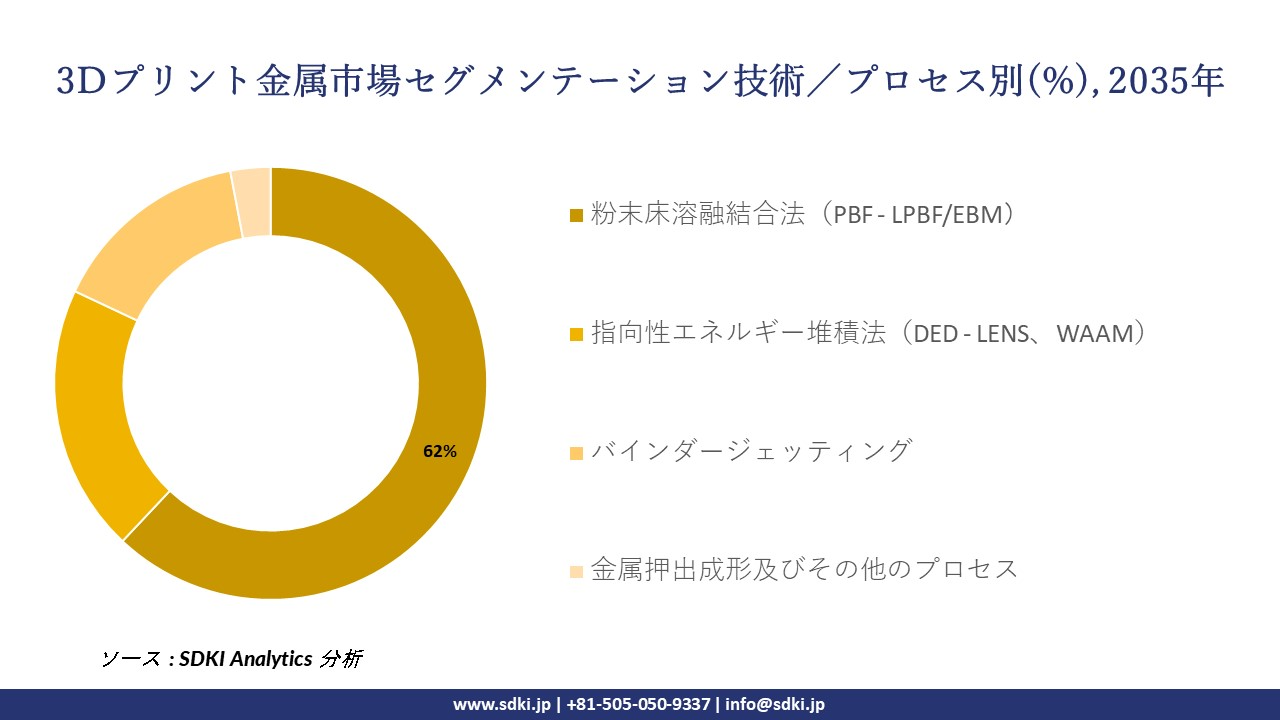

3Dプリント材料は、技術/プロセス別に基づいて、粉末床溶融結合法(PBF - LPBF/EBM)、指向性エネルギー堆積法(DED - LENS、WAAM)、バインダージェッティング、金属押出成形及びその他のプロセスに分割されています。パウダーベッドフュージョン(PBF)セグメントは、2035年にはこのセグメントの62%のシェアを占めると予想されています。パウダーベッドフュージョンは、商業用金属プリント市場を特徴づける技術的基盤です。その性能は、プリント部品の設計自由度、材料特性、そして経済的実現可能性を決定づけるため、非常に重要な技術となっています。

私たちの観察によると、PBF システムは 2024 年第 4 四半期に出荷されたすべての産業用金属プリンターの 70% を占めました。PBF マシンの成長と進化は、粉末の消費パターン、品質要件、及びプロセスに最適化された新しい合金配合の開発を直接推進します。

以下は、3Dプリント金属市場に該当するセグメントのリストです。

|

親セグメント |

サブセグメント |

|

金属のタイプ別 |

|

|

技術/プロセス別 |

|

|

粉末製造方法別 |

|

|

粉末製造方法別 |

|

|

粉末特性別 |

|

世界の3Dプリント金属市場の調査対象地域:

SDKI Analyticsの専門家は、この3Dプリント金属市場に関する調査レポートのために、以下の国と地域を調査しました。

|

地域 |

国 |

|

北米 |

|

|

ヨーロッパ |

|

|

アジア太平洋地域 |

|

|

ラテンアメリカ |

|

|

中東とアフリカ |

|

ソース: SDKI Analytics 専門家分析

3Dプリント金属市場の制約要因

3Dプリント金属市場における世界的なシェア拡大を阻害する大きな要因の一つは、発展途上国における熟練労働力の不足です。多くの新興国では、積層造形のための設計、機械操作、冶金学の訓練を受けた熟練した専門家の不足が顕著であり、これが市場拡大のペースを鈍化させています。熟練労働力の不足は、メーカー各社にトレーニングや教育プログラムへの投資を促しており、運用コストの増加と市場への導入の鈍化につながっています。

3Dプリント金属市場 歴史的調査、将来の機会、成長傾向分析

3Dプリント金属メーカーの収益機会

世界中の 3Dプリント金属メーカーに関連する収益機会の一部は次のとおりです。

|

機会エリア |

対象地域 |

成長の原動力 |

|

航空宇宙グレードのチタン粉末及び合金 |

北米 |

厳格な航空宇宙品質システムと確立されたAM飛行部品プログラムに準拠した認証対応材料 |

|

アルミニウムを使用した自動車の試作と軽量ツール |

ヨーロッパ |

OEM主導の付加的設計の実践と、先進的な製造クラスター内の強力なサプライヤー統合 |

|

工業部品向けコスト最適化バインダージェット金属 |

ラテンアメリカ |

ローカルメンテナンスとスペアパーツのニーズに適合する、スケーラブルで複雑さの少ない AM ワークフローの採用 |

|

チタン製の医療用インプラントと患者固有のデバイス |

Mask |

|

|

ニッケル超合金を使用した石油、ガス、エネルギー用スペアパーツ |

||

|

一般産業用途向け高強度鋼粉末 |

||

|

精密航空宇宙部品向けハイブリッドAM加工ソリューション |

||

|

鉄道及び重機メンテナンス用AM金属 |

||

ソース: SDKI Analytics 専門家分析

3Dプリント金属シェアの世界展開に向けた実現可能性モデル

弊社のアナリストは、3Dプリント金属市場の世界シェアを分析するために、世界中の業界専門家が信頼し、適用している有望な実現可能性モデルをいくつか提示しました。

|

実現可能性モデル |

地域 |

市場成熟度 |

医療システムの構造 |

経済発展段階 |

競争環境の密度 |

適用理由 |

|

認定された航空宇宙AM材料パートナーシップモデル |

北米 |

成熟した |

プライベート |

発展した |

高い |

厳格な航空宇宙認定の道筋と、認定された粉末供給とOEMとの共同開発を優先する確立されたAMセンターオブエクセレンスに準拠です。 |

|

OEM統合型自動車AMパイロットから生産までのモデル |

ヨーロッパ |

成熟した |

公共 |

発展した |

中 |

強力な計測及び品質保証フレームワークを備えたプロトタイプ、ツール、及び特定の最終用途部品に AM が組み込まれている構造化されたサプライヤー ネットワーク内で作業します。 |

|

バインダージェッティング金属スケールアップモデル |

ラテンアメリカ |

新興 |

公共 |

現像 |

中 |

地域のサービスビューローと段階的な労働力のスキルアップによってサポートされ、よりシンプルな AM オペレーションを採用するコスト意識の高い産業ユーザーに適しています。 |

|

病院中心の医療用AMインプラントモデル |

Mask |

|||||

|

エネルギー部門のスペアパーツのローカリゼーションモデル |

||||||

|

産業用鋼AMツール改造モデル |

||||||

|

ハイブリッドAM-CNC仕上げ統合モデル |

||||||

|

鉄道・重機AMメンテナンスモデル |

||||||

ソース: SDKI Analytics 専門家分析

市場傾向分析と将来予測:地域市場の見通しの概要

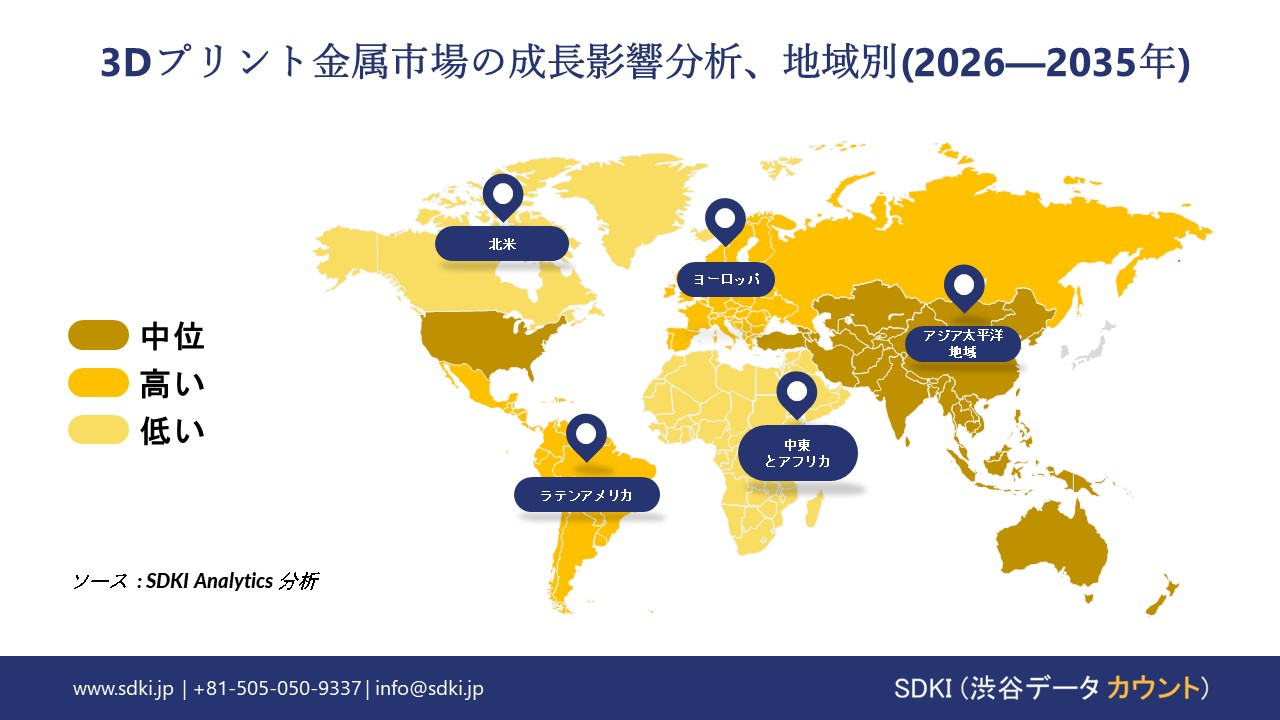

➤ 北米の3Dプリント金属市場規模:

北米の3Dプリント材料市場は、重要な鉱物サプライチェーンのセキュリティ確保と産業政策の強化により、予測期間中に17%の複利年間成長率(CAGR)を記録すると予想されています。クリーンエネルギー、防衛、先進製造業に不可欠な鉱物の国内及び関連国からの供給源確保への緊急の取り組みが、3Dプリント材料の需要増加につながっています。

インフレ抑制法(IRA)と国防生産法第3条は、国内の重要鉱物プロジェクトに数十億ドル規模の融資、助成金、税額控除を提供しています。国際エネルギー機関(IEA)によると、IRAは2022年に、重要鉱物処理プロジェクトも含むエネルギーインフラ再投資プログラムに約50億ドルを投資しました。リチウム、コバルト、グラファイト、レアアース、銅の鉱山から磁石までの包括的かつ統合されたサプライチェーンの構築に重点的に取り組んでおり、これが3Dプリント金属市場の需要を生み出しています。

- 北米の3Dプリント金属市場の市場強度分析:

北米の3Dプリント金属市場に関連する国の市場強度分析は次のとおりです。

|

米国 |

カナダ |

|

|

市場の成長可能性 |

強い |

強い |

|

規制環境の複雑さ |

複雑な |

標準 |

|

商品価格構造 |

市場主導型 |

市場主導型 |

|

熟練した鉱業労働力の可用性 |

Mask |

|

|

鉱業基準及び許可の枠組み |

||

|

鉱業イノベーションエコシステム |

||

|

技術採用率 |

||

|

市場参入障壁 |

||

|

鉱業投資環境 |

||

|

資源基盤の多様化 |

||

|

鉱業競争の激しさ |

||

|

エンドユーザー市場の高度化 |

||

|

鉱業インフラの準備 |

||

|

貿易政策の影響 |

||

|

重要な鉱物資源の安全保障 |

||

|

持続可能な採掘の展開 |

||

|

環境コンプライアンス基準 |

||

|

鉱山近代化の進捗 |

||

ソース: SDKI Analytics 専門家分析

➤ ヨーロッパの3Dプリント金属市場規模:

- ヨーロッパの3Dプリント金属市場の市場強度分析:

ヨーロッパの3Dプリント金属市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

イギリス |

ドイツ |

フランス |

|

市場の成長可能性 |

高い |

高い |

中―高 |

|

規制環境の複雑さ |

高(クラスター、R&D) |

高(OEM、Tier-1) |

中~高(航空/防衛) |

|

価格体系 |

中―高 |

高い |

中 |

|

熟練した人材の可用性 |

Mask |

||

|

標準及び認証フレームワーク |

|||

|

イノベーションエコシステム |

|||

|

技術統合率 |

|||

|

市場参入障壁 |

|||

|

投資環境 |

|||

|

サプライチェーン統合 |

|||

|

競争の激しさ |

|||

|

顧客基盤の高度化 |

|||

|

インフラの準備 |

|||

|

貿易政策の影響 |

|||

ソース: SDKI Analytics 専門家分析

➤アジア太平洋地域の3Dプリント金属市場規模:

アジア太平洋地域の3Dプリント金属市場は、世界で最も急速に成長している市場の一つであり、20%という驚異的な複利年間成長率(CAGR)でスタートしました。これは主に、先進的な製造技術の導入、航空宇宙産業への投資、そしてヘルスケア分野の需要の増加によるものです。中国、日本、韓国、インドでは、航空宇宙部品、医療用インプラント、産業用ツールへの金属AMの採用が増加しています。

研究開発費の増加、政府支援によるイノベーションプログラム、そして粉末生産能力の拡大は、この地域の競争力を高める要因となっています。軽量化とカスタム設計部品は様々な産業の優先事項であり、アジア太平洋地域は世界における3Dプリント金属市場の成長にとって最も重要な地域の一つとなっています。

- アジア太平洋地域の3Dプリント金属市場の市場強度分析:

アジア太平洋地域の 3Dプリント金属市場に関連する国の市場強度分析は次のとおりです。

|

カテゴリ |

日本 |

中国 |

インド |

マレーシア |

韓国 |

|

市場の成長可能性 |

高い |

非常に高い |

高い |

適度 |

高い |

|

規制環境の複雑さ |

適度 |

高い |

適度 |

適度 |

適度 |

|

価格体系 |

プレミアム |

競争力 |

コスト重視 |

適度 |

プレミアム |

|

熟練した人材の可用性 |

Mask |

||||

|

標準及び認証フレームワーク |

|||||

|

イノベーションエコシステム |

|||||

|

技術統合率 |

|||||

|

市場参入障壁 |

|||||

|

投資環境 |

|||||

|

サプライチェーン統合 |

|||||

|

競争の激しさ |

|||||

|

顧客基盤の高度化 |

|||||

|

インフラの準備 |

|||||

|

貿易政策の影響 |

|||||

ソース: SDKI Analytics 専門家分析

3Dプリント金属業界概要と競争ランドスケープ

3Dプリント金属市場のメーカーシェアを独占する世界トップ10の企業は次のとおりです。

|

会社名 |

本社所在地国 |

3Dプリント金属との関係 |

|

3D Systems |

米国 |

金属PBFプリンター(DMPシリーズ)、金属合金 |

|

GE Additive |

米国 |

金属AMシステム(EBM及びDMLM)、粉末、サービス |

|

Renishaw |

イギリス |

金属PBFプリンター( RenAM )、金属AMソリューション |

|

EOS |

Mask |

|

|

SLM Solutions |

||

|

AddUp |

||

|

Velo3D |

||

|

Desktop Metal |

||

|

SPEE3D |

||

|

InssTek |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

3Dプリント金属の世界及び日本の消費者トップ10は次のとおりです。

| 主要消費者 | 消費単位(数量) | 製品への支出 – 米ドル価値 | 調達に割り当てられた収益の割合 |

|---|---|---|---|

| Airbus SE |

|

||

| Stryker Corporation | |||

| XXXX | |||

| XXXXX | |||

| xxxxxx | |||

| xxxxxxxx | |||

| xxxxx | |||

| xxxxxxxx | |||

| xxxxxx | |||

| XXXXX | |||

日本の3Dプリント金属市場におけるメーカーシェアを独占する上位10社は次のとおりです。

|

会社名 |

事業状況 |

3Dプリント金属との関係 |

|

Matsuura Machinery |

日本原産 |

金属3Dプリンター(LUMEXシリーズ:ハイブリッドAM+ミリング) |

|

SOLIZE |

日本原産 |

金属積層造形サービス(試作と製造) |

|

Kurimoto Ltd. |

日本原産 |

金属AM部品の製造と材料開発 |

|

Fasotec |

Mask |

|

|

JMC |

||

|

Koiwai Seisakusho |

||

|

DMG MORI Japan |

||

|

Sodick |

||

|

Ricoh |

||

|

Nikon |

||

ソース: SDKI Analytics 専門家分析及び企業ウェブサイト

3Dプリント金属 市場 包括的企業分析フレームワーク

市場内の各競合他社について、次の主要領域が分析されます 3Dプリント金属 市場:

- 会社概要

- リスク分析

- 事業戦略

- 最近の動向

- 主要製品ラインナップ

- 地域展開

- 財務実績

- SWOT分析

- 主要業績指標

3Dプリント金属市場最近の開発

世界及び日本における 3Dプリント金属市場に関連する最近の商業的発売及び技術の進歩の一部は次のとおりです。

|

日付 |

会社名 |

発売の詳細 |

|

2024年11月 |

HP |

HP Inc.は、ポリマー及び金属3Dプリンティングにおける画期的なイノベーションに加え、業界を横断した積層造形(アディティブマニュファクチャリング)の限界を押し広げる戦略的提携を発表しました。HPは、アディティブマニュファクチャリングへのアクセス拡大への取り組みを強化し、コスト削減、生産規模の拡大、そして多様なアプリケーションへの導入促進を目的としたソリューションを発表しました。 |

|

2024年10月 |

ITOCHU Corporation |

ITOCHU Corporationは、リサイクルナイロンの世界的ブランド「ECONYL」を展開するアクアフィル社、旭化成株式会社と、3Dプリンター用途の樹脂系材料に関する協業を開始したと発表しました。 |

ソース:各社プレスリリース

目次

関連レポート

よくある質問

- 2020ー2024年

- 2026-2035年

- 必要に応じて日本語レポートが入手可能

品質と信頼の証